Stockholmsbörsen rusade vidare på fredshopp och bankstyrka

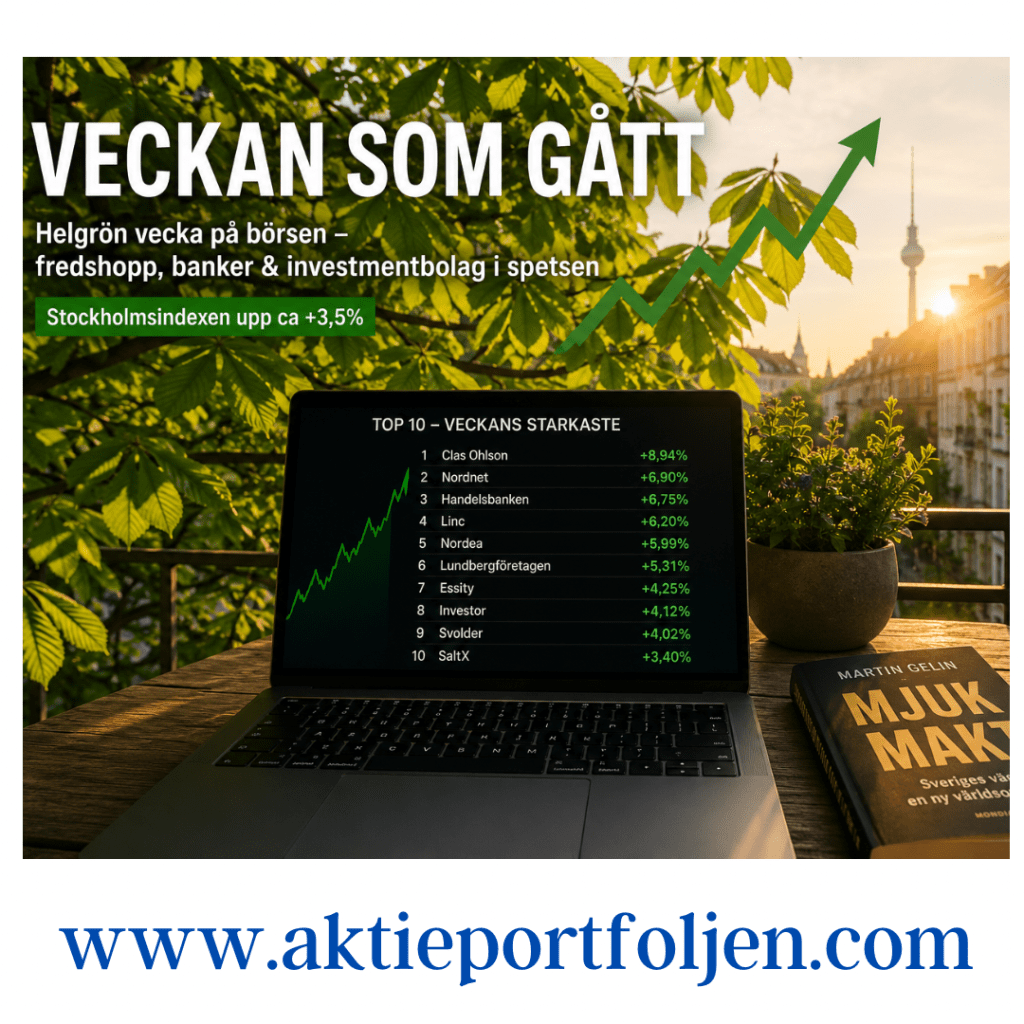

Veckan som gått (v21) – banker, investmentbolag och Europaexponering drev en helgrön vecka

Det blev ännu en stark vecka för laget där Stockholmsindexen stängde veckan upp omkring 3,5 procent samtidigt som optimismen fortsatte att prägla marknaden. Bakom styrkan ligger framför allt förhoppningar om att en möjlig avspänning i Mellanöstern ska bidra till stabilare energiflöden, lägre geopolitisk riskpremie och mer normaliserade globala leveranskedjor. Samtidigt återstår det att se om marknadens förhoppningar bekräftas eller grusas under helgen när nya signaler väntas från regionen.

Riskaptiten syntes tydligt under veckan där banker, investmentbolag och cykliska kvalitetsbolag tog ledartröjan medan defensiva sektorer fortsatte att halka efter. Kapitalet sökte sig åter mot bolag med tydlig vinsttillväxt, starka balansräkningar och exponering mot ett mer normaliserat konjunkturläge.

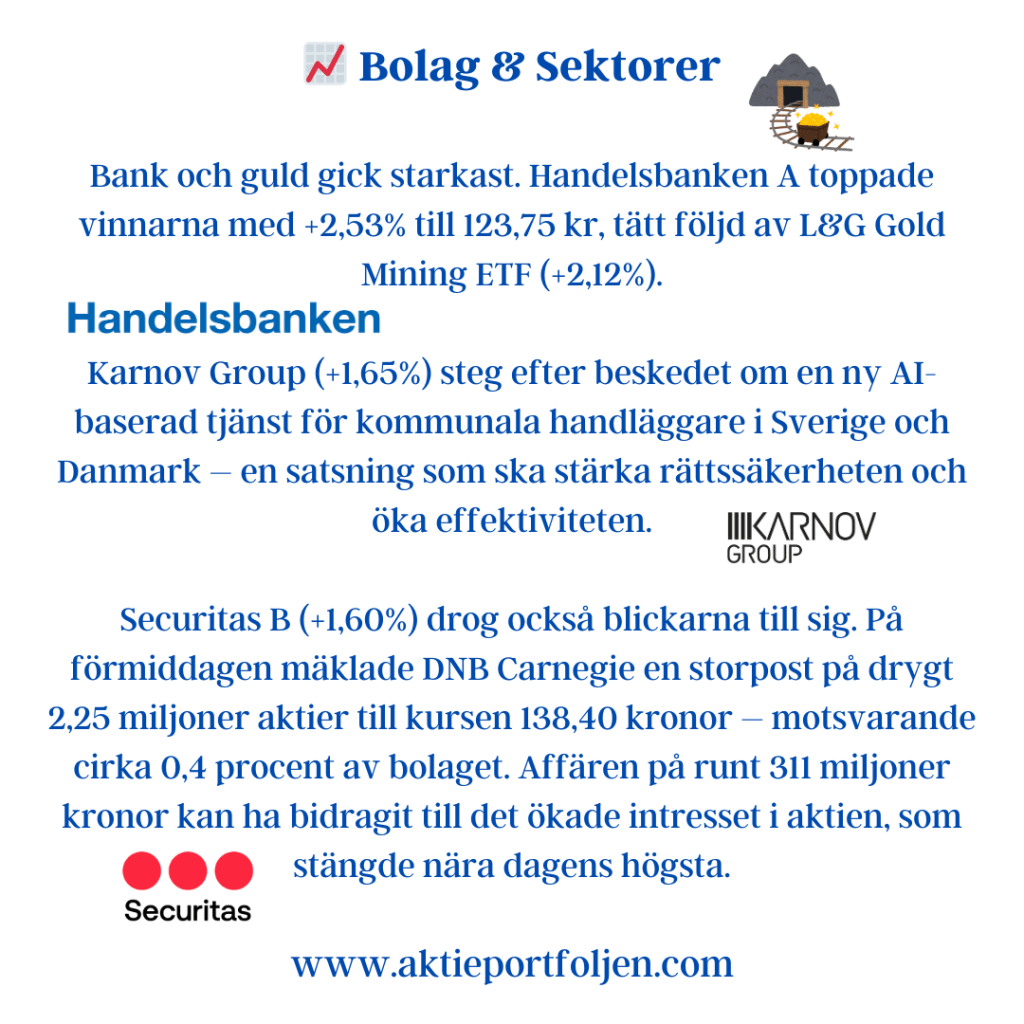

Bolag & sektorer

Laguppställningens ledartröja för hela veckan gick till Clas Ohlson som stängde på +8,94 procent. Hemfixarkedjan presenterade stark försäljning för april där omsättningen steg till 929 miljoner kronor från 814 miljoner året före. Tillväxten uppgick till 14 procent, varav 9 procent organisk tillväxt, 2 procent från förvärv och 2 procent valutaeffekter. Samtidigt blev Classe något av ett undantag bland konsumentbolagen då övriga konsumentinnehav i laget utvecklades svagare under veckan.

Finanssektorn fortsatte däremot att dominera utvecklingen. Nordnet gick starkast i sektorn och avancerade +6,90 procent efter fortsatt hög aktivitet bland privatsparare och stigande optimism kring kapitalmarknaden.

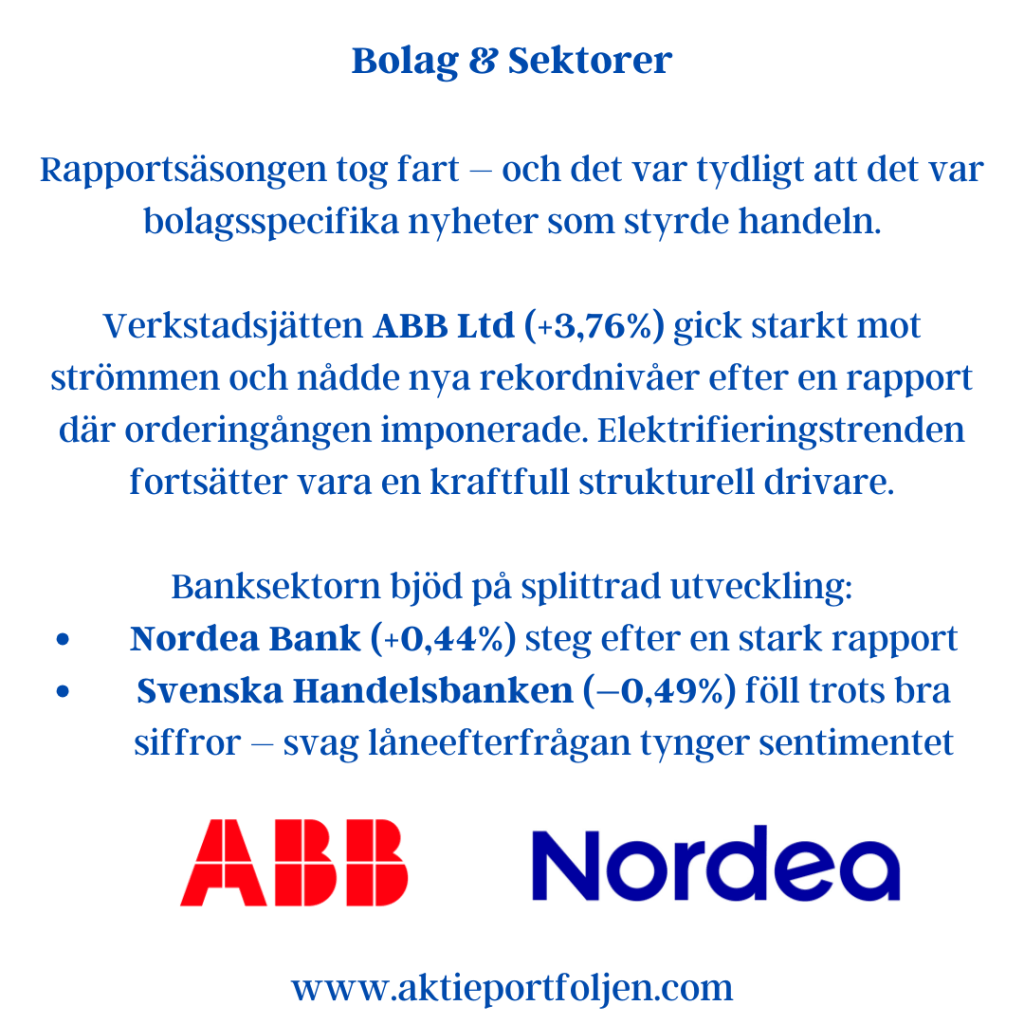

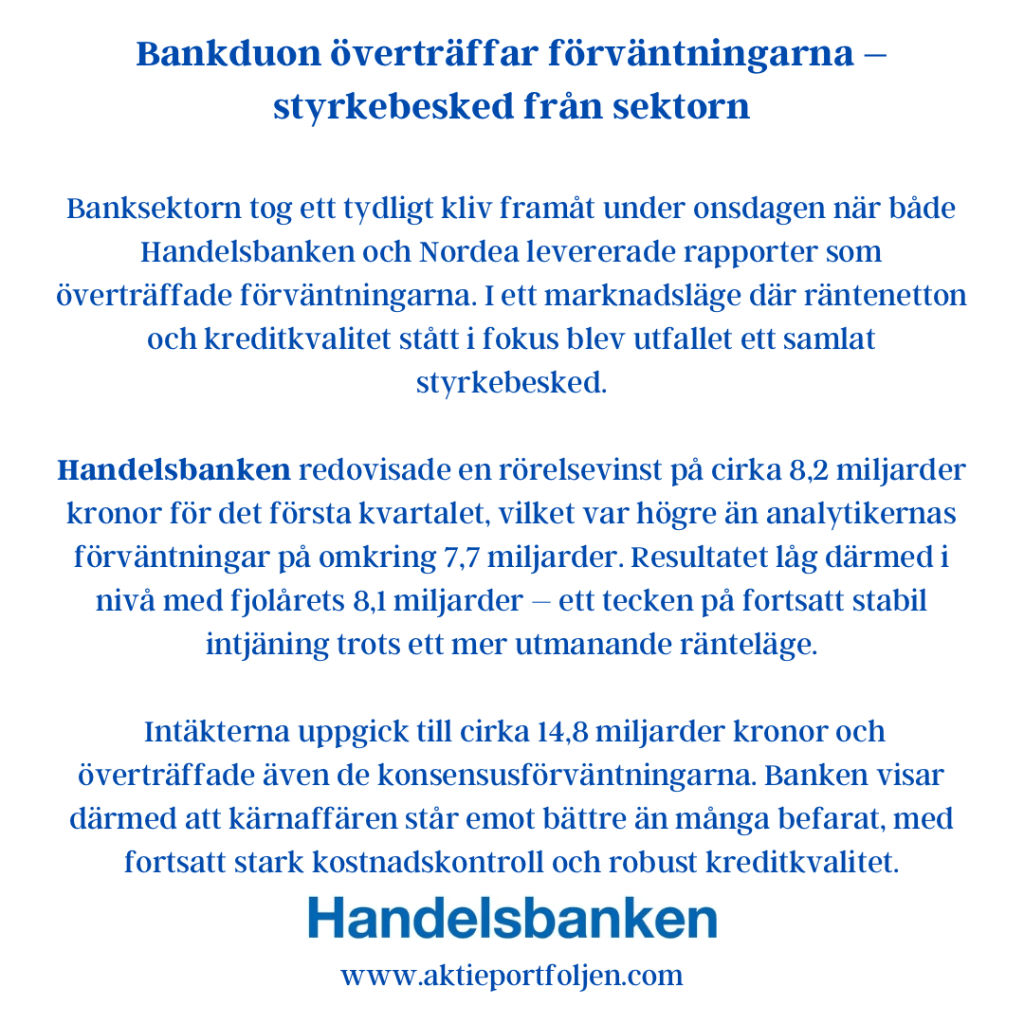

På tredje plats kom Handelsbanken som steg +6,75 procent. Efter rapporten för det första kvartalet har analytiker höjt konsensusprognoserna för både rörelseresultat och räntenetto samtidigt som flera riktkurser justerats upp efter rapportsläppet.

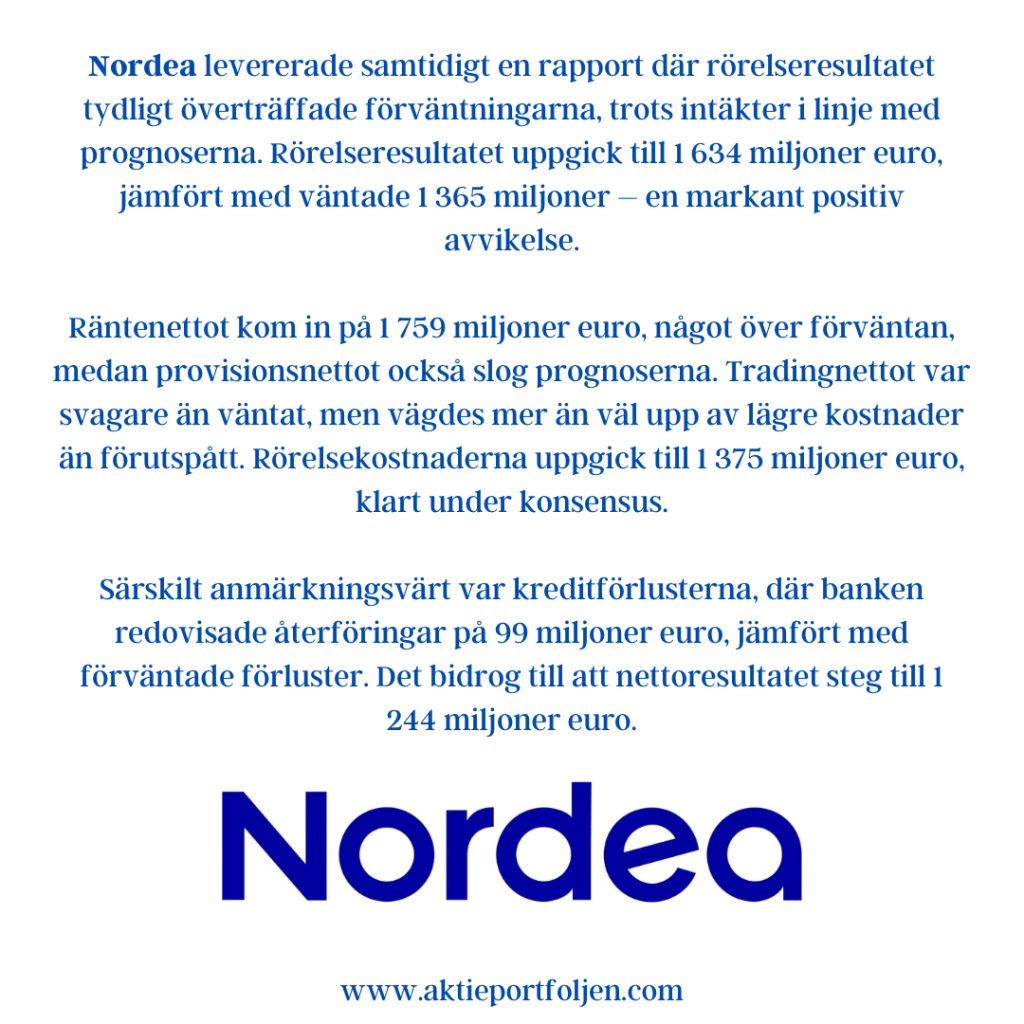

Även Nordea fortsatte att imponera och stängde veckan på +5,99 procent. Banken växer fortsatt snabbare än marknaden där bolånen ökade 4,3 procent mot marknadens cirka 3 procent medan företagslånen steg hela 11 procent. Totalt ökade låneboken med 5,3 procent vilket ytterligare stärker bilden av Nordea som sektorns starkaste utlånare just nu.

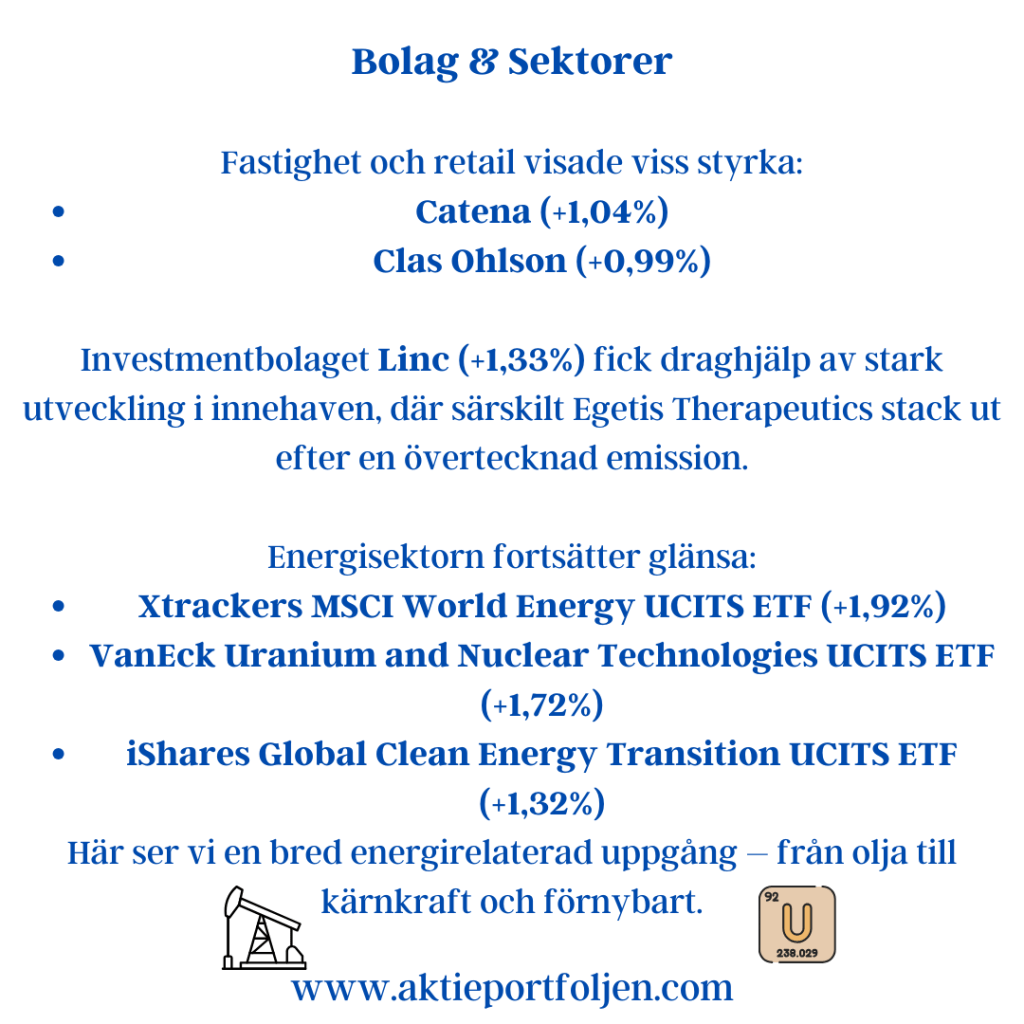

Investmentbolagen blev veckans andra stora vinnarsektor. Bäst utvecklades life science-investmentbolaget Linc som steg +6,20 procent efter besked om ett nytt återköpsprogram av egna aktier. Programmet löper mellan 21 maj och 30 september och omfattar maximalt 650 000 aktier. Syftet är enligt bolaget att anpassa kapitalstrukturen och samtidigt öka aktieägarvärdet, något marknaden tog emot mycket positivt.

Även Lundbergföretagen utvecklades starkt och steg +5,31 procent efter höjda riktkurser från både Handelsbanken och Pareto Securities i spåren av Q1-rapporten. Handelsbanken upprepade sin köprekommendation och pekade på kombinationen av attraktiva innehav och fortsatt hög investmentbolagsrabatt.

Bland övriga investmentbolag märktes också Investor (+4,12 procent) och Svolder (+4,02 procent), vilket förstärker bilden av att marknaden åter söker sig mot kvalitetsbolag med starka substansvärden.

Industrisektorn fortsatte samtidigt att utvecklas stabilt där AQ Group, Alfa Laval och Atlas Copco samtliga stängde veckan på grönt territorium.

ETF-innehaven visade också tydligt var kapitalflödena rört sig under veckan. Exponering mot svenska aktier, europeiska finansbolag, energi och småbolag utvecklades starkt medan mer defensiva tillgångar som guld och high yield-obligationer hade det betydligt tyngre.

På den svagare sidan återfanns framför allt defensiva konsumentbolag, telekom och guldrelaterade placeringar. Axfood tappade -0,63 procent medan Telenor föll -2,22 procent. Även Cloetta hade en tung vecka och backade -4,37 procent samtidigt som guldgruveexponeringen fortsatte att pressas.

Reflektion

Det som sticker ut mest just nu är hur snabbt marknaden åter vågat prisa in ett mer normaliserat globalt läge. Banker, investmentbolag och cykliska kvalitetsbolag tenderar att gå starkt när investerare ser lägre geopolitisk risk och bättre ekonomisk aktivitet framför sig. Samtidigt syns ett tydligt skifte bort från defensiva tillgångar som dagligvaror, guldrelaterade placeringar och vissa obligationsinnehav.

Veckan visar också att kapitalet fortsatt söker bolag med stark balansräkning, tydlig kassaflödesprofil och möjlighet till kapitalallokering genom återköp eller utdelningar. Det gäller särskilt banker och investmentbolag där värderingarna fortfarande uppfattas som attraktiva relativt vinstnivåerna.

Nu riktas blickarna mot helgen och utvecklingen i Mellanöstern. Om marknadens fredshopp får stöd kan riskaptiten fortsätta stärkas även nästa vecka. Skulle motsatsen inträffa lär volatiliteten snabbt återvända.

Top 20 – Veckans starkaste innehav

- Clas Ohlson +8,94%

- Nordnet +6,90%

- Handelsbanken +6,75%

- Linc +6,20%

- Nordea +5,99%

- Lundbergföretagen +5,31%

- Essity +4,25%

- Investor +4,12%

- Svolder +4,02%

- SaltX +3,40%

- XACT Sverige +2,98%

- flatexDEGIRO +2,87%

- iShares Global Clean Energy Transition +2,71%

- Storebrand +2,60%

- XACT Svenska Småbolag +2,51%

- Xtrackers MSCI World Energy +2,50%

- AQ Group +2,48%

- Alfa Laval +1,92%

- Atlas Copco +1,91%

- Xtrackers MSCI World Financials +1,91%