Blytung dag för börserna efter tullhot – lagets strategiska allokering dämpade nedgången

19 januari 2026

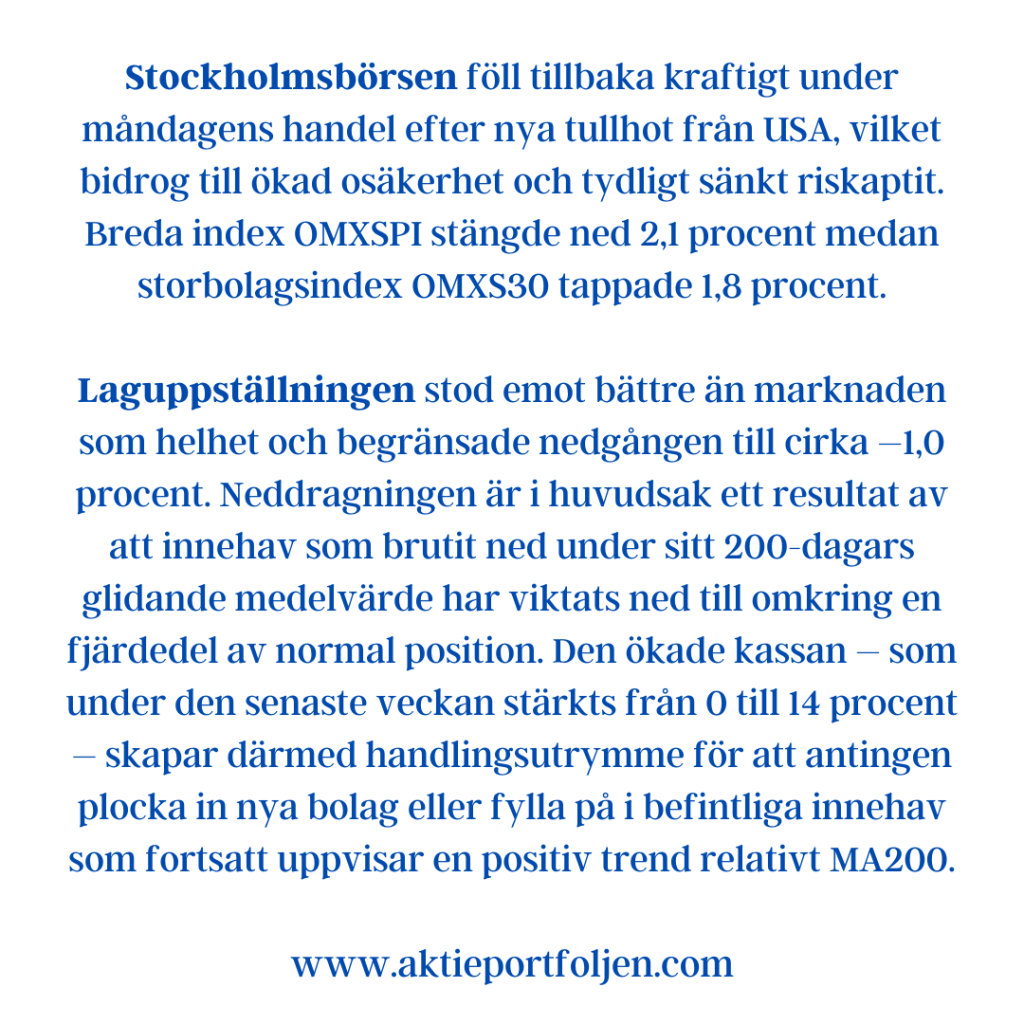

Stockholmsbörsen föll tillbaka kraftigt under måndagens handel efter nya tullhot från USA, vilket bidrog till ökad osäkerhet och tydligt sänkt riskaptit. Breda index OMXSPI stängde ned 2,1 procent medan storbolagsindex OMXS30 tappade 1,8 procent.

Laguppställningen stod emot bättre än marknaden som helhet och begränsade nedgången till cirka –1,0 procent. Neddragningen är i huvudsak ett resultat av att innehav som brutit ned under sitt 200-dagars glidande medelvärde har viktats ned till omkring en fjärdedel av normal position. Den ökade kassan – som under den senaste veckan stärkts från 0 till 14 procent – skapar därmed handlingsutrymme för att antingen plocka in nya bolag eller fylla på i befintliga innehav som fortsatt uppvisar en positiv trend relativt MA200.

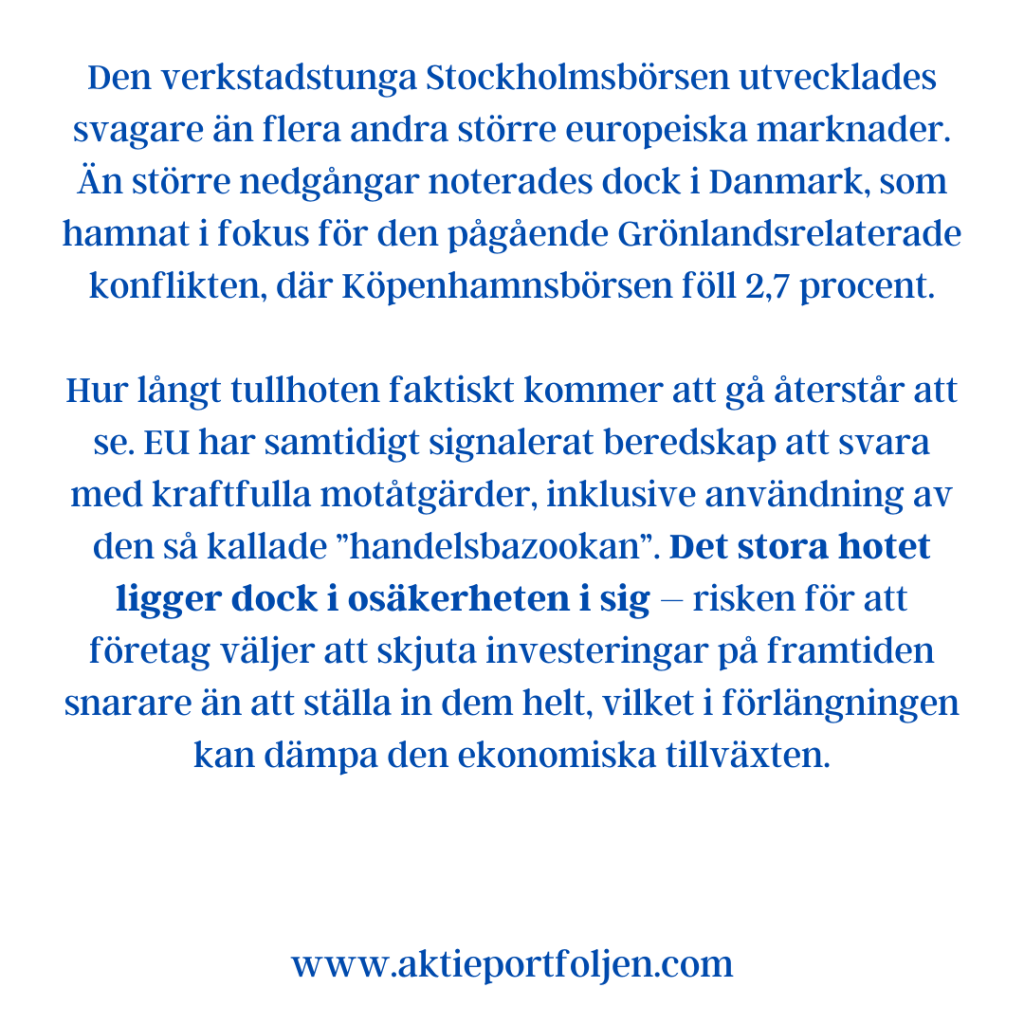

Den verkstadstunga Stockholmsbörsen utvecklades svagare än flera andra större europeiska marknader. Än större nedgångar noterades dock i Danmark, som hamnat i fokus för den pågående Grönlandsrelaterade konflikten, där Köpenhamnsbörsen föll 2,7 procent.

Hur långt tullhoten faktiskt kommer att gå återstår att se. EU har samtidigt signalerat beredskap att svara med kraftfulla motåtgärder, inklusive användning av den så kallade ”handelsbazookan”. Det stora hotet ligger dock i osäkerheten i sig – risken för att företag väljer att skjuta investeringar på framtiden snarare än att ställa in dem helt, vilket i förlängningen kan dämpa den ekonomiska tillväxten.

Bolag & sektorer – från toppen och ned

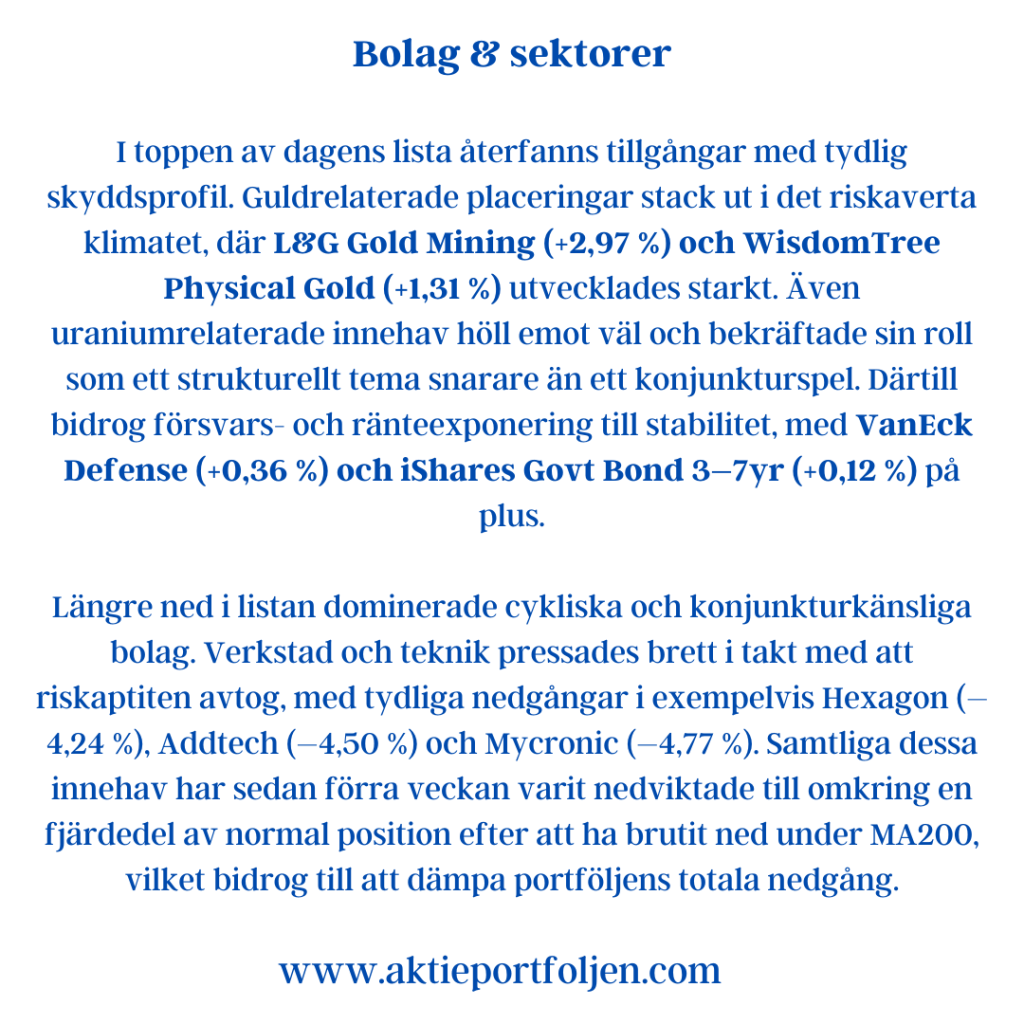

I toppen av dagens lista återfanns tillgångar med tydlig skyddsprofil. Guldrelaterade placeringar stack ut i det riskaverta klimatet, där L&G Gold Mining (+2,97 %) och WisdomTree Physical Gold (+1,31 %) utvecklades starkt. Även uraniumrelaterade innehav höll emot väl och bekräftade sin roll som ett strukturellt tema snarare än ett konjunkturspel. Därtill bidrog försvars- och ränteexponering till stabilitet, med VanEck Defense (+0,36 %) och iShares Govt Bond 3–7yr (+0,12 %) på plus.

Längre ned i listan dominerade cykliska och konjunkturkänsliga bolag. Verkstad och teknik pressades brett i takt med att riskaptiten avtog, med tydliga nedgångar i exempelvis Hexagon (–4,24 %), Addtech (–4,50 %) och Mycronic (–4,77 %). Samtliga dessa innehav har sedan förra veckan varit nedviktade till omkring en fjärdedel av normal position efter att ha brutit ned under MA200, vilket bidrog till att dämpa portföljens totala nedgång.

Portföljjusteringarna följer därmed den etablerade metodiken snarare än dagsrörelserna. Den ökade kassan används nu inte defensivt i första hand, utan som ett aktivt verktyg – fokus ligger på bolagsjakt, med sikte på nya case eller påfyllnader i befintliga innehav som åter kvalificerar sig genom en stabil och positiv trend.

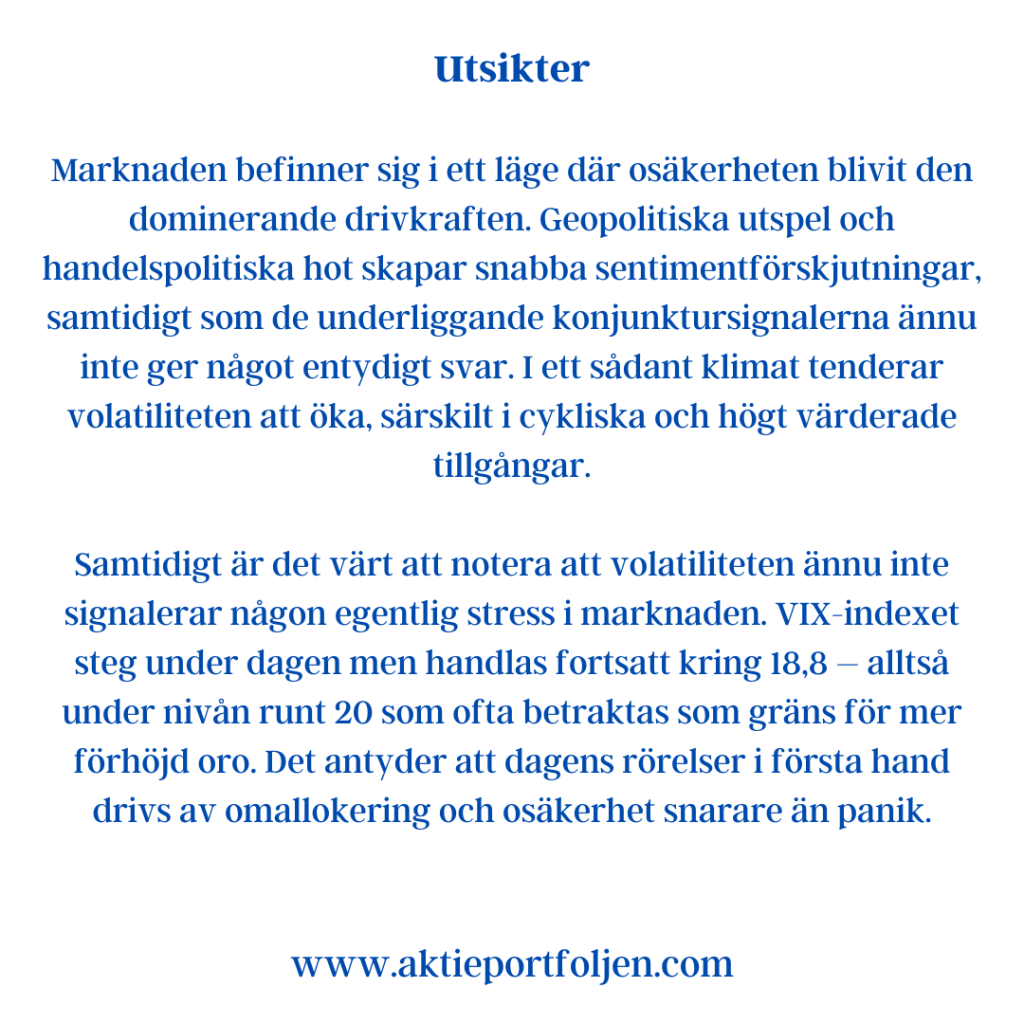

Utsikter

Marknaden befinner sig i ett läge där osäkerheten blivit den dominerande drivkraften. Geopolitiska utspel och handelspolitiska hot skapar snabba sentimentförskjutningar, samtidigt som de underliggande konjunktursignalerna ännu inte ger något entydigt svar. I ett sådant klimat tenderar volatiliteten att öka, särskilt i cykliska och högt värderade tillgångar.

Samtidigt är det värt att notera att volatiliteten ännu inte signalerar någon egentlig stress i marknaden. VIX-indexet steg under dagen men handlas fortsatt kring 18,8 – alltså under nivån runt 20 som ofta betraktas som gräns för mer förhöjd oro. Det antyder att dagens rörelser i första hand drivs av omallokering och osäkerhet snarare än panik.

Med en stärkt kassa och tydliga ramverk finns nu beredskap att agera selektivt. Nya positioner eller påfyllnader kommer i första hand att ske i bolag som visar relativ styrka och återetablerar en positiv trend, snarare än i de som enbart fallit mycket i pris. Tills dess får defensiva tillgångar och riskkontroll fortsätta göra sitt jobb.

Top 15 – dagens utfall

L&G Gold Mining UCITS ETF – USD Acc (+2,97 %) WisdomTree Physical Gold (+1,31 %) VanEck Uranium and Nuclear Technologies UCITS ETF (+0,54 %) VanEck Defense UCITS ETF (+0,36 %) iShares € Govt Bond 3–7yr UCITS ETF (+0,12 %) XACT Obligation (UCITS ETF) (–0,06 %) iShares Global High Yield Corp Bond UCITS ETF (–0,13 %) Clas Ohlson AB ser. B (–0,81 %) Spiltan Invest (–0,83 %) Cloetta AB ser. B (–0,84 %) Axfood AB (–0,85 %) AstraZeneca PLC (–0,86 %) Xtrackers MSCI World ex USA UCITS ETF (–0,89 %) Storebrand ASA (–0,98 %) Karnov Group AB (–1,13 %)