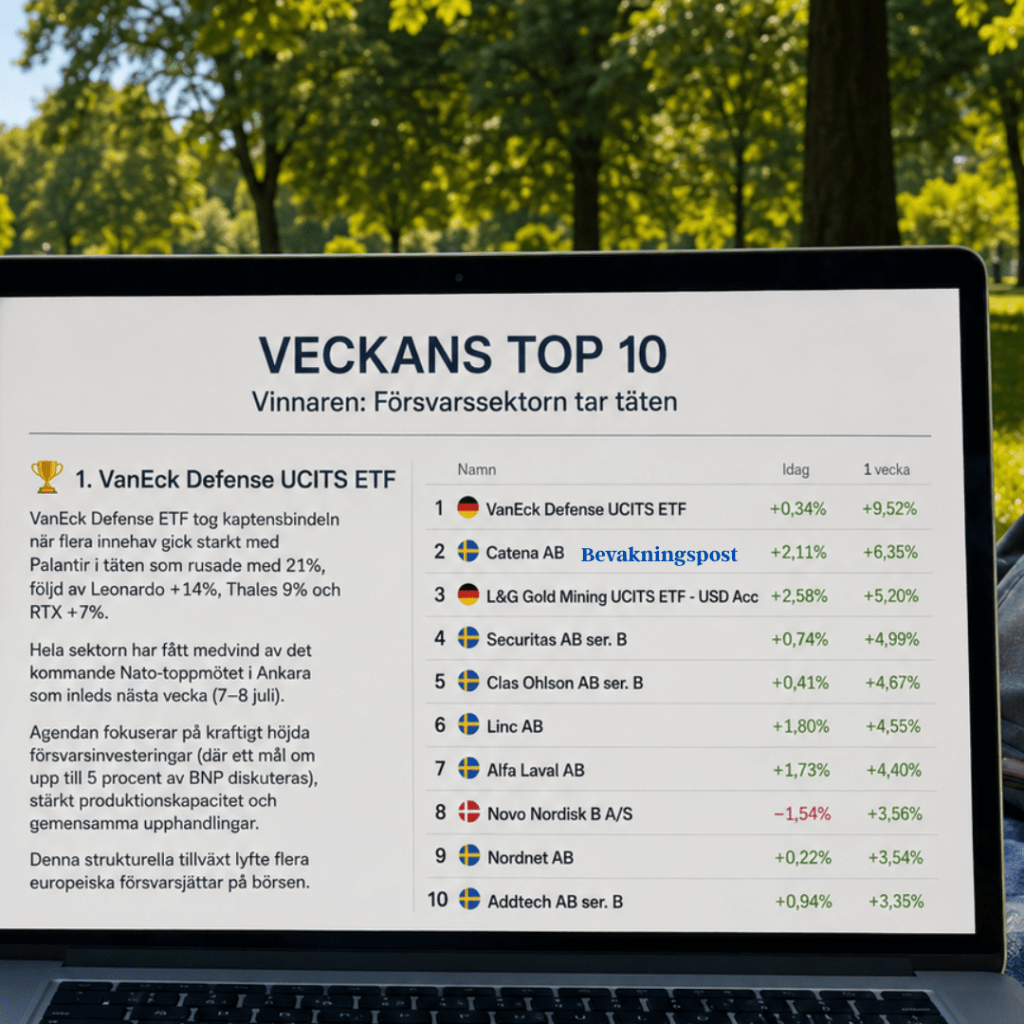

Veckans Top 10 – Försvarssektorn tog kaptensbindeln

Sommaren är här och under några veckor blir även Veckans Top 10 lite mer avskalad. Den här veckan räcker faktiskt en enda bild för att sammanfatta utvecklingen. Börsen får följa med ut i solen – den här gången från en filt i en park i Berlin.

Veckans vinnare blev VanEck Defense UCITS ETF, som steg 9,52 procent och därmed tog förstaplatsen i portföljen. Bakom uppgången låg en stark vecka för flera av fondens största innehav. Palantir rusade omkring 21 procent, följt av Leonardo på 14 procent, Thales omkring 9 procent och RTX cirka 7 procent.

Försvarssektorn har haft tydlig medvind inför nästa veckas Nato-toppmöte i Ankara den 7–8 juli. På agendan står kraftigt höjda försvarsinvesteringar, där ett mål om upp till 5 procent av BNP diskuteras. Samtidigt väntas fokus ligga på ökad produktionskapacitet, gemensamma upphandlingar och ett långsiktigt stärkande av Europas försvarsförmåga.

Marknaden fortsätter därmed att prisa in att den ökade försvarssatsningen inte är en tillfällig händelse utan en strukturell trend som kan sträcka sig över många år. Det har gett ytterligare stöd åt flera europeiska försvarsbolag och därmed även till sektorns ETF:er.

Veckans Top 10

🥇 VanEck Defense UCITS ETF (+9,52%)

Catena (+6,35% bevakningspost)

L&G Gold Mining UCITS ETF (+5,20%)

Securitas (+4,99%)

Clas Ohlson (+4,67%)

Linc (+4,55%)

Alfa Laval (+4,40%)

Novo Nordisk (+3,56%)

Nordnet (+3,54%)

Addtech (+3,35%)

En fin börsvecka rundas därmed av. Nu väntar några lugnare sommarveckor där även rapporteringen får en lite mer avslappnad inramning – men marknaden tar aldrig semester.

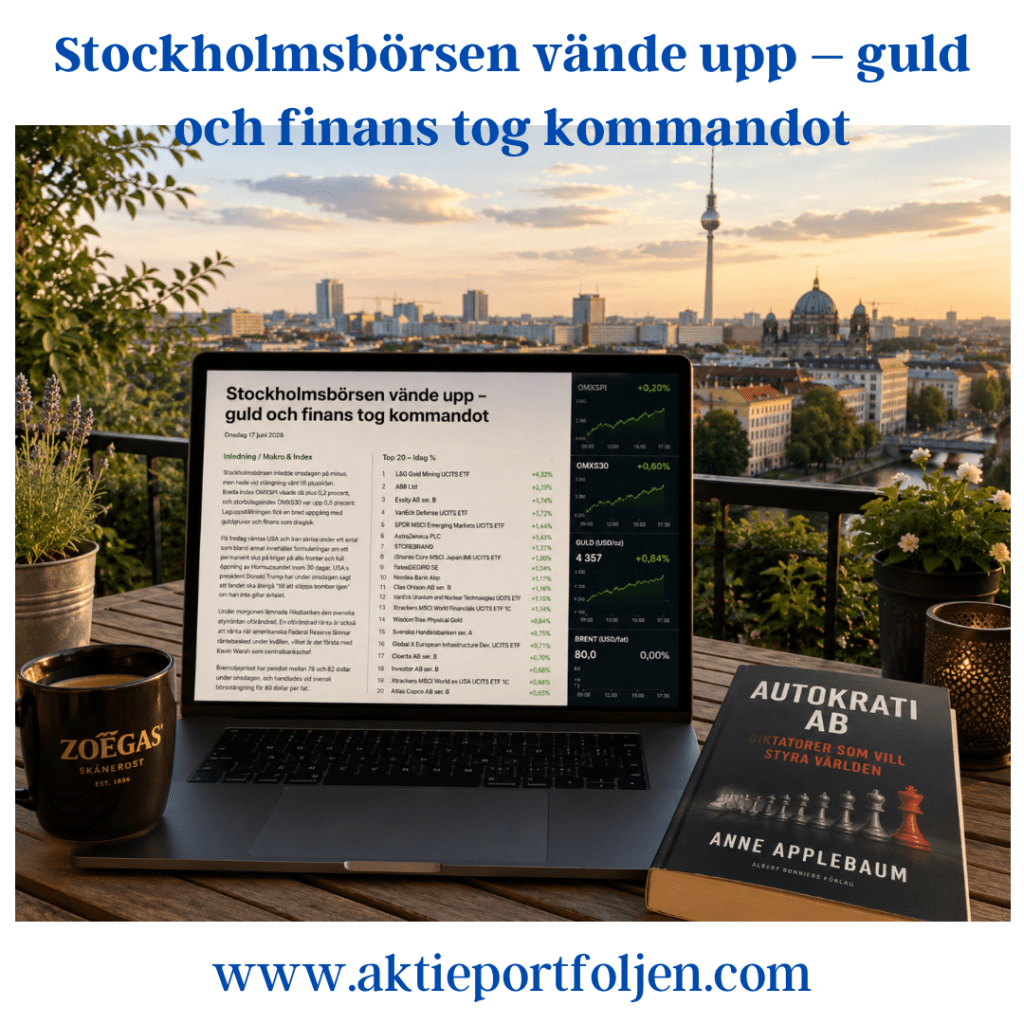

Stockholmsbörsen vände upp – guld och finans tog kommandot

Onsdag 17 juni 2026

Inledning / Makro & Index

Idag blev det en välbalanserad dag även utanför marknaden – yoga, 11 kilometer löpning och ett besök på Taizemässan i Berlin. Kropp och själ behöver, precis som en aktieportfölj, regelbundet underhållas för att prestera över tid.

På börsen började dagen betydligt tyngre. Stockholmsbörsen handlades på minus under större delen av förmiddagen men lyckades återta initiativet under eftermiddagen. Vid stängning visade breda OMXSPI en uppgång på 0,2 procent medan OMXS30 steg 0,6 procent.

Riksbanken lämnade som väntat styrräntan oförändrad under morgonen. Senare under kvällen väntar även Federal Reserves räntebesked, där marknaden räknar med oförändrad ränta i det första mötet under den nye centralbankschefen Kevin Warsh.

Samtidigt fortsätter geopolitiken att dominera nyhetsflödet. Fokus ligger på de uppgifter som pekar mot ett kommande avtal mellan USA och Iran med målsättningen att öppna Hormuzsundet fullt ut inom 30 dagar. Brentoljan handlades under dagen mellan 78 och 82 dollar fatet och låg vid svensk börsstängning kring 80 dollar.

Laguppställningen bjöd på bred medvind där framför allt guldrelaterade innehav och finanssektorn tog på sig draglokströjan.

Bolag & Sektorer

Guld tillbaka i förarsätet

Dagens kapten blev L&G Gold Mining UCITS ETF (+4,32%), som seglade upp som portföljens överlägset starkaste innehav. Även WisdomTree Physical Gold (+0,84%) avslutade dagen på plus.

Guldpriset har återhämtat sig kraftigt sedan bottennoteringen kring 4 050 dollar per uns den 10 juni och handlas nu runt 4 357 dollar. Frågan är om vi redan såg sommarens botten i början av juni. Marknaden tycks åtminstone börja prisa in det scenariot.

Även kärnkrafts- och urantemat fortsatte att attrahera kapital där VanEck Uranium and Nuclear Technologies UCITS ETF (+1,15%) stängde på grönt.

Cykliskt vaknade till liv

På andraplatsen återfanns ABB (+2,19%). Ett mer stabilt energiläge och lägre oljepriser tenderar att gynna investeringsviljan inom industrin, vilket ger stöd åt flera cykliska bolag.

Till toppkvartetten hörde även VanEck Defense UCITS ETF (+1,72%), vilket visar att försvarstemat fortsatt har starkt stöd bland investerarna.

Finans fortsätter leverera

Finanssektorn stod för en bred och stabil uppgång:

Storebrand (+1,31%)

flatexDEGIRO (+1,24%)

Nordea (+1,17%)

Xtrackers MSCI World Financials UCITS ETF (+1,14%)

Handelsbanken (+0,75%)

Sektorn fortsätter att gynnas av stabila kreditmarknader, god lönsamhet och ett ränteläge som fortfarande ger stöd åt räntenettona.

Konsument & vardagsekonomi

Konsumentrelaterade innehav hade också en stark dag. Essity (+1,74%) fortsatte uppåt och kan få medvind av den ökade aktiviteten kring sommarens stora idrottsevenemang och den högre efterfrågan som följer inom hotell-, restaurang- och servicesektorn.

Även Clas Ohlson (+1,16%) och Cloetta (+0,70%) bidrog till den breda uppgången och visade att investerarna inte enbart sökte sig till råvaror och finans.

Industriell bredd

Flera av portföljens industribolag fortsatte att leverera stabila bidrag:

Atlas Copco (+0,65%)

Alfa Laval (+0,63%)

AQ Group (+0,35%)

Addtech (+0,06%)

Tillsammans med ABB signalerar utvecklingen att marknaden gradvis börjar prisa in ett något ljusare konjunkturscenario.

Reflektioner

Dagens börsdag illustrerar hur snabbt marknaden kan skifta fokus. För bara någon vecka sedan låg investerarnas blickar nästan uteslutande på geopolitik och oljepriser. Nu börjar kapitalet åter söka sig mot cykliska industribolag samtidigt som guld behåller sin attraktionskraft.

Det är en ovanlig men intressant kombination när både defensiva tillgångar som guld och mer konjunkturkänsliga bolag stiger samtidigt. Det kan tolkas som att marknaden ser minskad risk för en större energikris, men ännu inte är redo att helt släppa säkerhetslinan.

Portföljens bredd visade sin styrka idag. Guld, försvar, finans, industri och konsumtion bidrog från olika håll. När många spelare gör mål behövs ingen enskild stjärna för att laget ska vinna matchen.

Veckan som gått (v22) – Riskaptit i väntan på fred

Makro & index

Efter tre raka nedgångsdagar lyckades Stockholmsbörsen avsluta både veckan och maj månad på plus. OMXSPI steg 0,72 procent medan OMXS30 avancerade 0,71 procent, i takt med att investerarna tog fasta på signaler om en möjlig avspänning i Mellanöstern.

Marknadens fokus låg under fredagen på de uppgifter som pekar mot att ett avtal mellan USA och Iran i praktiken är färdigförhandlat. Även om de sista underskrifterna återstår beskrev USA:s vicepresident JD Vance parterna som nära en överenskommelse. Samtidigt meddelade president Donald Trump att ett ”slutgiltigt beslut” väntas inom kort, vilket bidrog till att stärka sentimentet under eftermiddagen.

Förhoppningar om ökad stabilitet i regionen satte tydliga avtryck på råvarumarknaden. Brentoljan föll omkring 11 procent under veckan, vilket lättade inflationsoron och gav stöd åt konjunkturkänsliga aktier. Lägre energipriser ses dessutom som positiva för såväl konsumenter som industribolag, något som bidrog till den breda uppgången på börsen.

Bolag & sektorer

Teknik och AI fortsatte att vara en stark drivkraft på marknaden. Swedbank Robur Technology A (+4,26 procent) steg kraftigt under veckan medan SPDR MSCI Emerging Markets UCITS ETF (+4,82 procent) också tillhörde vinnarna. Trots sitt breda namn är fonden tungt exponerad mot halvledar- och teknikjättar som TSMC, Samsung Electronics och SK Hynix, vilka fortsatt gynnas av investeringar inom AI, datacenter och digitalisering.

Försvars- och säkerhetstemat utvecklades också starkt. VanEck Defense UCITS ETF (+6,05 procent) fortsatte uppåt. Även Global X European Infrastructure Development UCITS ETF (+3,29 procent) utvecklades väl, driven av Europas omfattande investeringar i energisystem, transportnät och strategisk infrastruktur. Tillsammans speglar utvecklingen Europas ökade fokus på motståndskraft, försörjningstrygghet och långsiktig konkurrenskraft.

Energiomställning och elektrifiering hörde till veckans tydliga vinnarteman. SaltX Technology (+6,90 procent) fortsatte sin starka utveckling medan iShares Global Clean Energy Transition UCITS ETF (+6,65 procent) och VanEck Uranium and Nuclear Technologies UCITS ETF (+3,99 procent) också avancerade. Intresset för sektorn stärktes ytterligare av det kraftiga oljeprisfallet under veckan, vilket riktade investerarnas fokus mot framtidens energisystem snarare än traditionell energiproduktion.

Bland portföljens svenska kvalitetsbolag noterades flera stabila uppgångar. Essity (+2,41 procent), Nordnet (+2,28 procent), Lundbergföretagen (+1,49 procent), Investor (+1,13 procent) och ABB (+1,13 procent) bidrog samtliga positivt. Innehaven fortsätter att utgöra en stabil grund i portföljen när marknadssentimentet växlar mellan olika teman.

På den svagare sidan återfanns främst defensiva innehav och energirelaterade placeringar. Xtrackers MSCI World Energy UCITS ETF (−6,92 procent) blev veckans jumbo i spåren av det kraftiga oljeprisfallet. Även Cloetta (−5,78 procent), Alfa Laval (−5,39 procent), Clas Ohlson (−4,23 procent) och Telenor (−3,70 procent) avslutade veckan på minus.

Tematiska reflektioner

Veckan illustrerade återigen hur snabbt marknadens fokus kan skifta mellan geopolitisk oro och framtidstro.

Under större delen av veckan har investerarna följt nyhetsflödet kring Iran med stor uppmärksamhet. Varje signal om framsteg i förhandlingarna har mötts av stigande börser och fallande oljepriser, medan negativa rubriker haft betydligt mindre genomslag. Det är en intressant signal i sig. Marknaden har under veckan stigit mer på goda nyheter än den har fallit på dåliga, vilket tyder på att den underliggande riskviljan fortfarande är stark.

När förhoppningarna om en avspänning i Mellanöstern ökade föll oljepriset kraftigt samtidigt som investerare åter sökte sig mot tillväxtorienterade sektorer. Teknik, försvar, energiomställning och infrastruktur hörde till veckans tydligaste vinnare.

Samtidigt fortsätter flera av portföljens kärninnehav – Investor, Lundbergföretagen, ABB, Essity och Nordnet – att leverera stabil avkastning utan att stå i centrum för rubrikerna. Det är ofta dessa bolag som bidrar med långsiktigt värdeskapande när marknadsbruset lagt sig.

En annan tydlig observation är hur flera av veckans starkaste innehav i grunden exponerar samma strukturella trender. AI och digitalisering drev utvecklingen inom tekniksektorn, Europas satsningar på säkerhet och infrastruktur gav stöd åt försvars- och infrastrukturinvesteringar, medan energiomställning och elektrifiering fortsatte att attrahera kapital. Trots olika fondnamn och geografiska marknader finns därför en gemensam röd tråd bakom många av veckans vinnare.

Börsen föll på ökad oro i Mellanöstern – flera sektorer och bolag gick motströms

4 maj 2026

Inledning – Makro & Index

Stockholmsbörsen avslutade måndagen på minus efter en svängig handelsdag där sentimentet tydligt försämrades inför stängning. Under stora delar av dagen handlades index på plus, med breda OMXSPI som mest upp över 0,7 procent, men utvecklingen vände ned i takt med ökade geopolitiska spänningar.

Vid stängning hade OMXSPI backat 0,7 procent medan OMXS30 föll 0,8 procent. Nedgången sammanföll med nya signaler om eskalering i Mellanöstern, med fokus på Hormuzsundet – en central passage för global energiförsörjning. Förenade arabemiraten utfärdade en varning för potentiella robotangrepp, samtidigt som uppgifter framkom om en explosion kopplad till ett sydkoreanskt fartyg i området.

Råvarumarknaden reagerade snabbt. Brentoljan steg 4,8 procent till omkring 114 dollar per fat, medan WTI-oljan ökade 3,1 procent till cirka 105 dollar. Det förstärkte den klassiska risk-off-rörelsen där energi stiger samtidigt som aktiemarknaden pressas.

Bolag & Sektorer

Trots indexnedgången visade portföljen relativ styrka med flera innehav på plus.

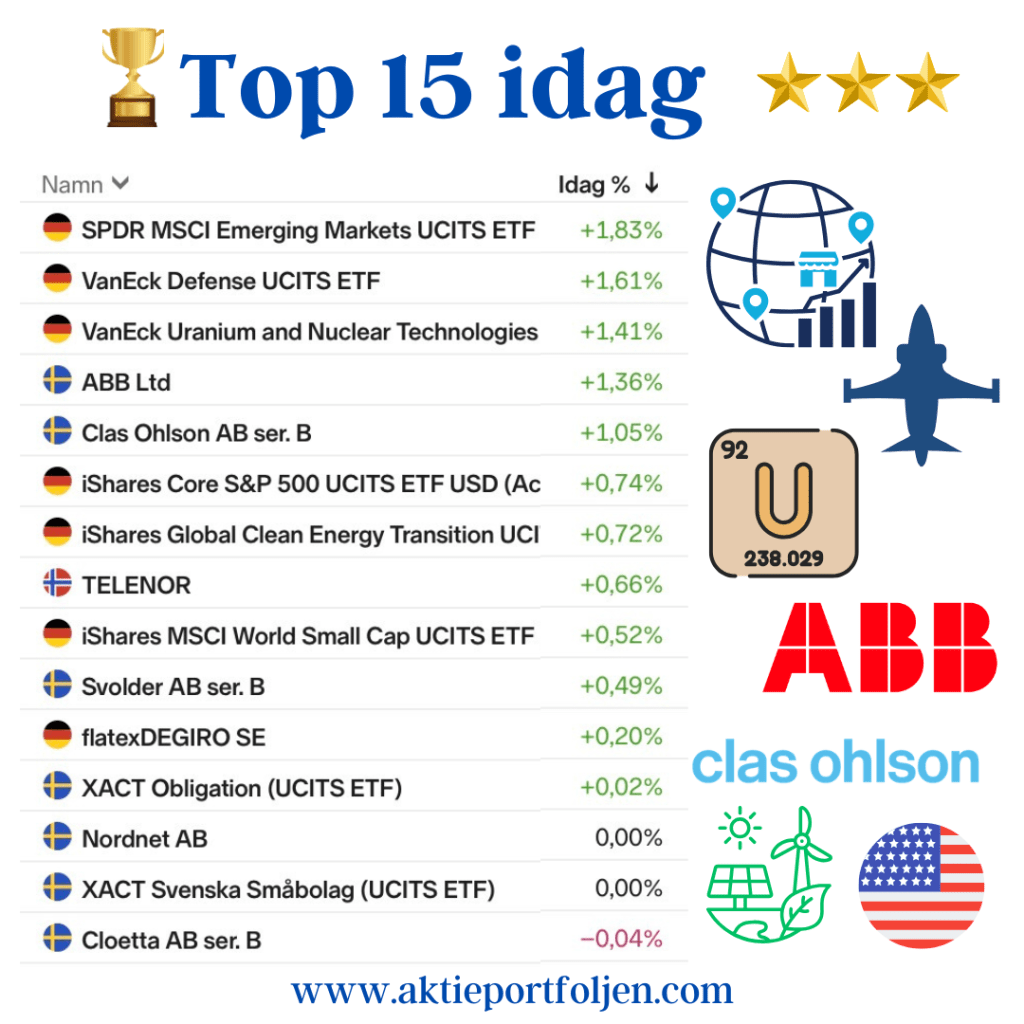

Dagens starkaste bidrag kom från SPDR MSCI Emerging Markets UCITS ETF (+1,83%), följt av försvarssektorn där VanEck Defense UCITS ETF (+1,61%) steg i spåren av den ökade oron.

Även energitemat utvecklades väl, där VanEck Uranium and Nuclear Technologies UCITS ETF (+1,41%) avancerade i takt med stigande energipriser och ökat fokus på energisäkerhet. iShares Global Clean Energy Transition UCITS ETF (+0,72%) noterades också upp.

Samtidigt var utvecklingen mer blandad inom traditionell energi. Xtrackers MSCI World Energy UCITS ETF (-0,19%) backade något – trots att fonden har tydlig exponering mot oljebolag. En svårtolkad rörelse en dag då oljepriserna steg kraftigt, vilket visar att marknaden inte alltid rör sig helt synkront mellan råvara och aktier.

På bolagsnivå utmärkte sig ABB (+1,36%) som dagens starkaste aktie i portföljen, fortsatt understödd av en stark rapport och flera höjda riktkurser.

Även Clas Ohlson (+1,05%), Telenor (+0,66%) och Svolder (+0,49%) bidrog positivt.

I den svagare delen syntes press mot cykliska storbolag. Atlas Copco (-2,29%), Investor (-2,10%) och Lundbergföretagen (-1,79%) tillhörde de större förlorarna. Även banker och fastighetsrelaterade bolag som Handelsbanken (-0,73%) och Catena (-1,15%) stängde ned.

Reflektioner

Dagen utvecklades till en tydlig påminnelse om hur snabbt makrofaktorer kan ta över marknadsriktningen.

Tre teman framträder:

Geopolitik styr sentimentet kortsiktigt – utvecklingen i Hormuzsundet vände en stark börsdag till nedgång.

Energi och försvar agerar skydd – kapital söker sig till sektorer som gynnas av oro.

Selektiv styrka i portföljen – flera innehav levererar positiv avkastning trots bred nedgång.

Att oljepriset steg kraftigt utan att fullt ut lyfta energibolagen antyder också att marknaden väger in andra faktorer, som efterfrågerisk och konjunkturutsikter.

Stockholmsbörsen i moll – men med tydlig rekordsprint i finans och försvar

13 april 2026

Inledning / Makro & Index

Stockholmsbörsen avslutade måndagen svagt nedåt, men bilden var mer nyanserad än vad index antyder. Efter en trevande inledning stärktes handeln successivt under dagen och stängde nära dagshögsta – en rörelse som för tankarna till The Wall Street Shuffle där tempot skiftar men riktningen till slut klarnar.

Vid stängning:

OMXS30: −0,2 % OMXSPI: −0,3 %

Makroflödet styrde mycket av dagens sentiment. Oljan föll initialt men vände kraftigt upp, omkring +8 % till nära 102 dollar, efter uppgifter om att iranska tjänstemän fortfarande överväger ett amerikanskt fredsförslag. Samtidigt återhämtade sig S&P 500 och Nasdaq till plus i USA.

Det är just den här typen av korsdrag – geopolitik, räntor och råvaror – som nu sätter tonen på marknaden.

Bolag & Sektorer

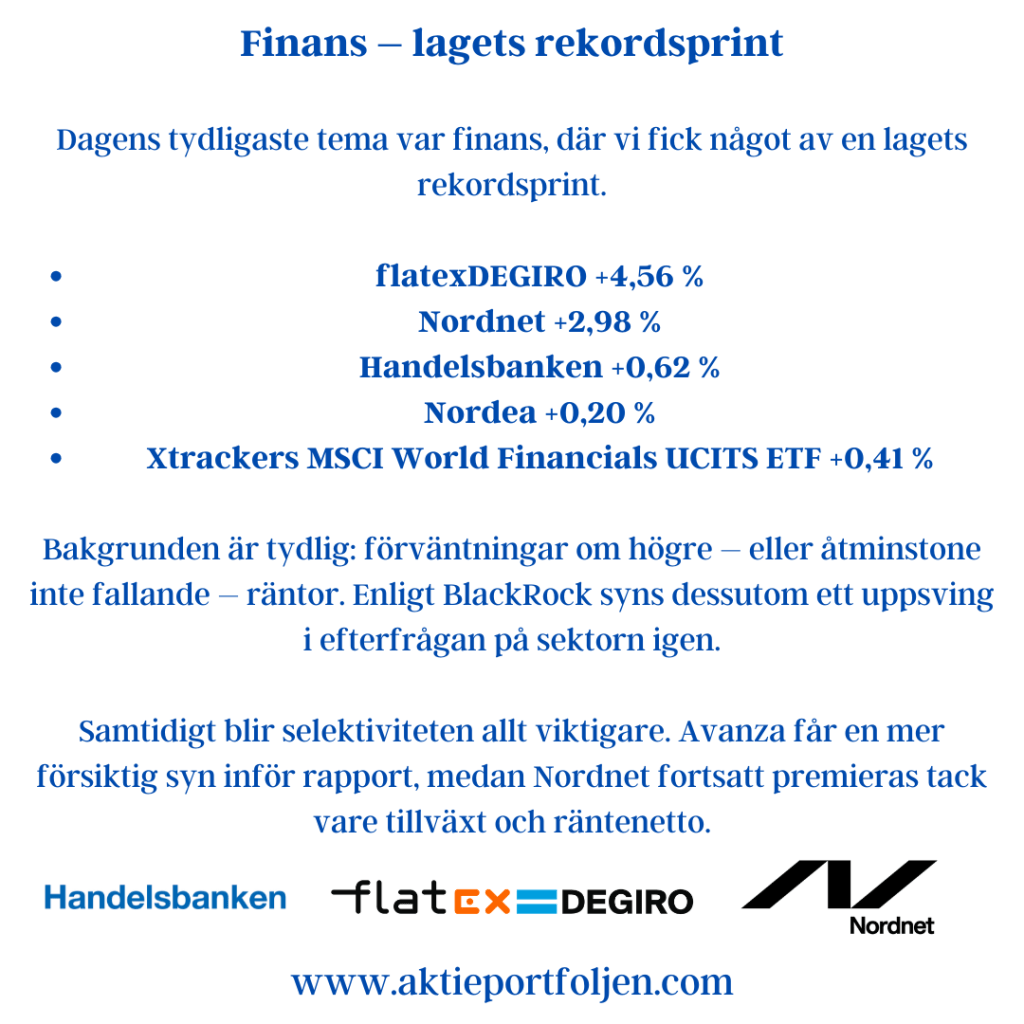

Finans – lagets rekordsprint

Dagens tydligaste tema var finans, där vi fick något av en lagets rekordsprint.

Bakgrunden är tydlig: förväntningar om högre – eller åtminstone inte fallande – räntor. Enligt BlackRock syns dessutom ett uppsving i efterfrågan på sektorn igen.

Samtidigt blir selektiviteten allt viktigare. Avanza får en mer försiktig syn inför rapport, medan Nordnet fortsatt premieras tack vare tillväxt och räntenetto.

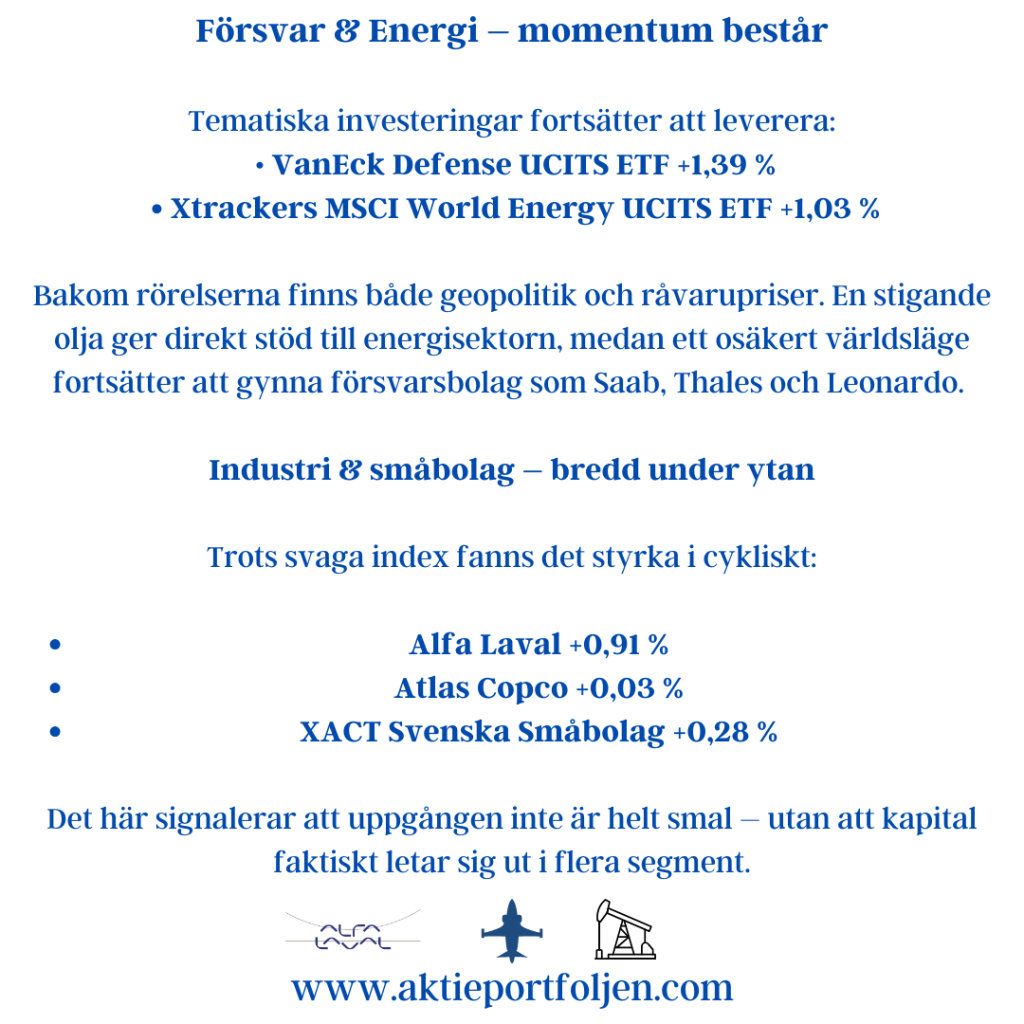

Bakom rörelserna finns både geopolitik och råvarupriser. En stigande olja ger direkt stöd till energisektorn, medan ett osäkert världsläge fortsätter att gynna försvarsbolag som Saab, Thales och Leonardo.

Accelererad lättnadsrally i laguppställningen – fredseuforin ger kraft åt uppgången

1 april 2026

Inledning / Makro & Index

Stärkt övertygelse om att kriget i Mellanöstern går mot sitt slut gav Stockholmsbörsen ordentlig fart under onsdagen. Breda index var vid stängning tillbaka på plus för året, i vad som närmast kan beskrivas som en lättnadsrally.

OMXSPI steg 2,6 procent och OMXS30 lika mycket. Bakgrunden är signaler från USA:s president Donald Trump om att amerikanska styrkor kan dras tillbaka inom 2–3 veckor, samtidigt som ett tal till nationen om utvecklingen i Iran väntas. Parallellt fortsätter luftangrepp i regionen och osäkerheten är fortsatt påtaglig.

Uppgifter om att Iran ska ha begärt eldupphör – vilket förnekas – kombineras med krav från USA om att Hormuzsundet åter ska göras farbart. Det är en nyckelfaktor för energimarknaden och därmed riskaptiten globalt.

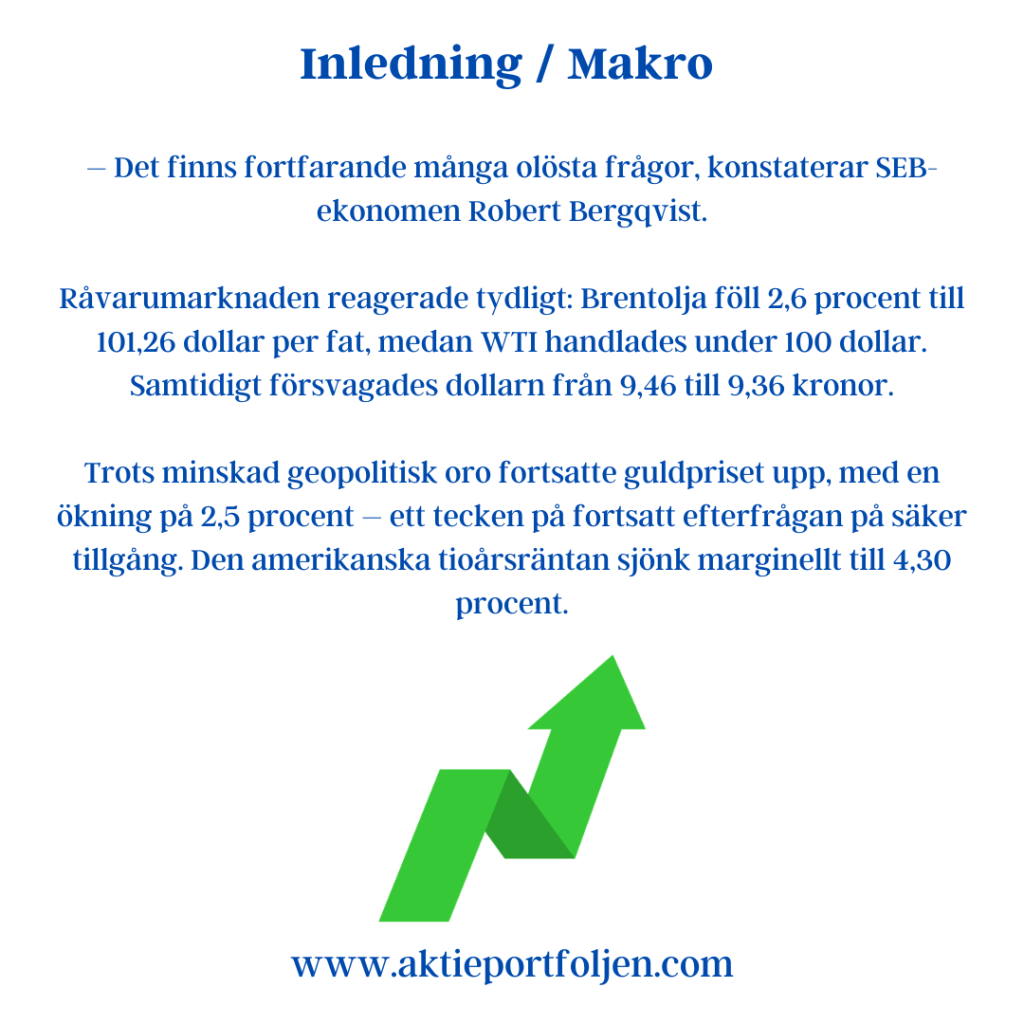

– Det finns fortfarande många olösta frågor, konstaterar SEB-ekonomen Robert Bergqvist.

Råvarumarknaden reagerade tydligt: Brentolja föll 2,6 procent till 101,26 dollar per fat, medan WTI handlades under 100 dollar. Samtidigt försvagades dollarn från 9,46 till 9,36 kronor.

Trots minskad geopolitisk oro fortsatte guldpriset upp, med en ökning på 2,5 procent – ett tecken på fortsatt efterfrågan på säker tillgång. Den amerikanska tioårsräntan sjönk marginellt till 4,30 procent.

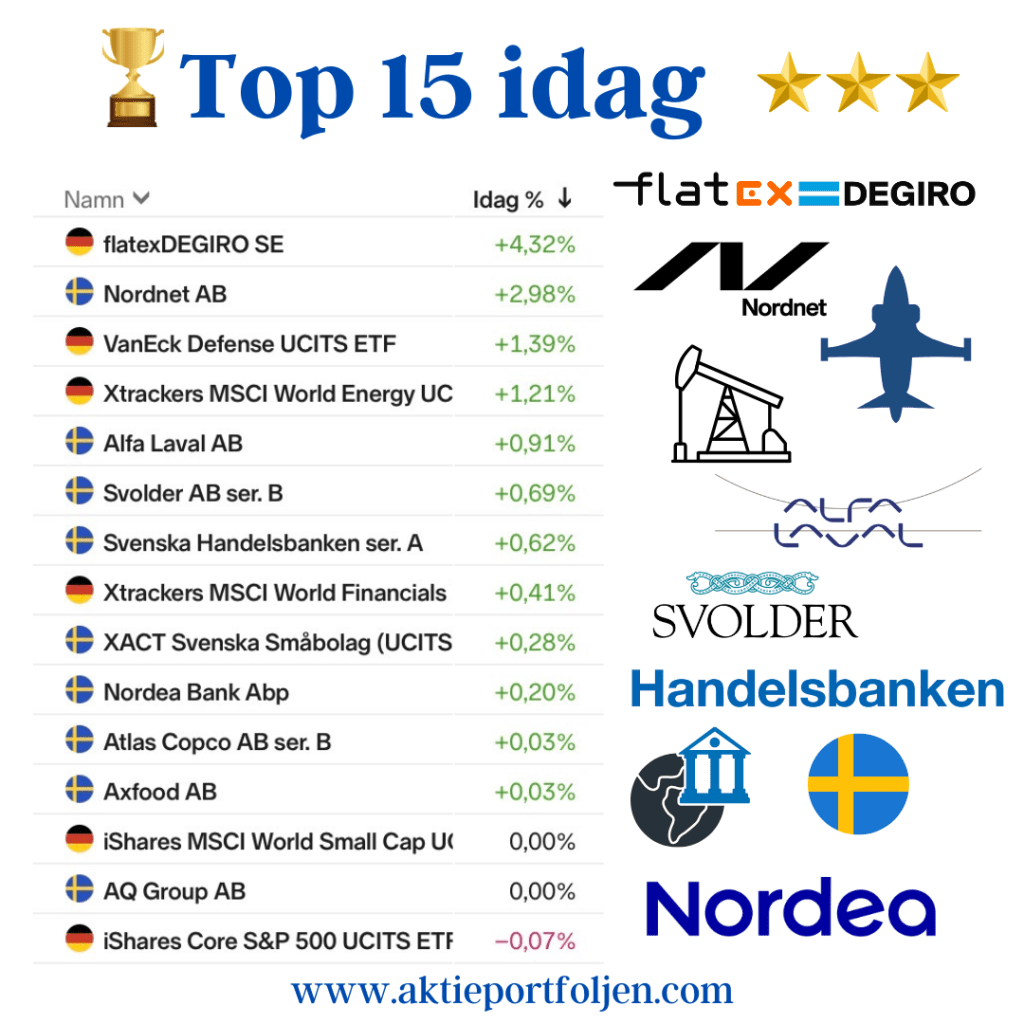

Bolag & Sektorer

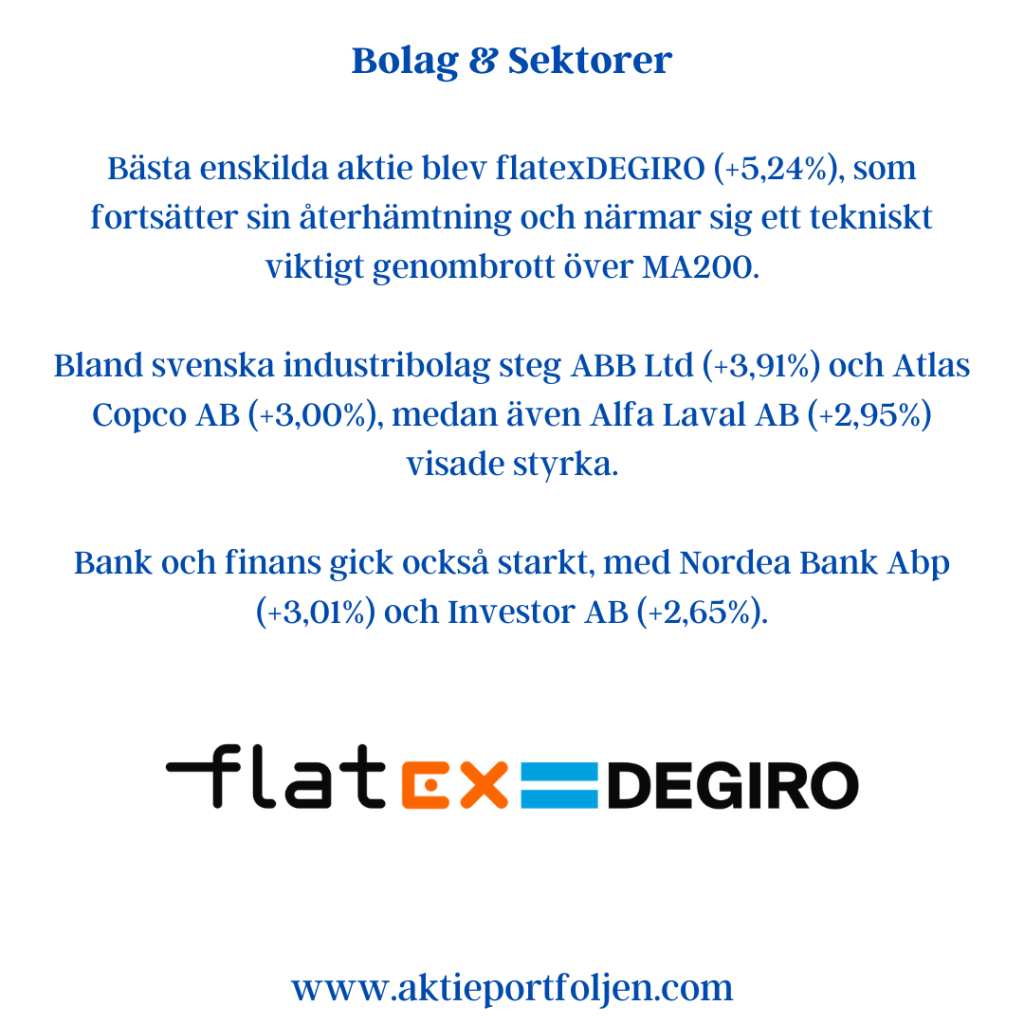

Gruv- och råvarurelaterat toppade dagens rörelser. L&G Gold Mining UCITS ETF (+7,67%) tog ledningen, tydligt driven av stigande guldpris och minskad recessionsoro.

Det är en klassisk “risk-on”-dag – men med intressanta nyanser.

Att både guld och gruvaktier stiger samtidigt som oljepriset faller och räntor sjunker signalerar att marknaden inte fullt ut släppt osäkerheten. Snarare ser vi en ompositionering: från akut geopolitisk stress till ett mer balanserat scenario där tillväxtförväntningar förbättras utan att risk helt försvinner.

Sektormässigt sticker tre teman ut:

Råvaror & gruvor – drivs av både guld och minskad recessionsrädsla Kärnkraft & energiomställning – fortsatt strukturellt inflöde Försvar – geopolitiken är inte borta, bara förändrad

Samtidigt är bredden i uppgången tydlig, med såväl småbolag som storbolag och globala ETF:er på plus – ett styrketecken.

Top 20 – Dagens starkaste innehav

L&G Gold Mining UCITS ETF – +7,67% VanEck Uranium and Nuclear Technologies UCITS ETF – +5,57% VanEck Defense UCITS ETF – +5,38% flatexDEGIRO – +5,24% AQ Group – +4,68% iShares Core MSCI Japan IMI UCITS ETF – +4,46% ABB – +3,91% SaltX Technology – +3,44% Global X European Infrastructure Development ETF – +3,21% SPDR MSCI Emerging Markets UCITS ETF – +3,16% Nordea Bank – +3,01% Atlas Copco – +3,00% Catena – +2,96% Alfa Laval – +2,95% Linc – +2,82% WisdomTree Physical Gold – +2,81% iShares Core DAX UCITS ETF – +2,72% Investor – +2,65% Xtrackers MSCI World ex USA UCITS ETF – +2,64% XACT Sverige – +2,64%

Geopolitisk oro tyngde börsen – energi, guld och krypto stod emot

Inledning – Makro & Index

Det blev en tung start på veckan för Stockholmsbörsen efter helgens krigsutbrott i Mellanöstern. I den inledande handeln föll indexen brant, men som dagen fortskred mildrades nedgångarna något – utan att någon tydlig rekyl tog form. Vid stängning summerades dagen till −2,0 % för OMXSPI och −1,7 % för OMXS30.

Trots det breda trycket höll laguppställningen ställningarna relativt väl. Med hjälp av flera sektorer som gick motströms kom portföljen undan med en mer begränsad nedgång på −0,50 %, klart bättre än marknaden i stort.

Bakgrunden är välkänd: kraftigt ökad geopolitisk osäkerhet, stigande riskpremier och en snabb övergång till ”risk off” i den tidiga handeln. Samtidigt är det värt att notera att Stockholmsbörsen avslutade förra veckan på nya rekordnivåer, vilket satte ribban högt inför veckan.

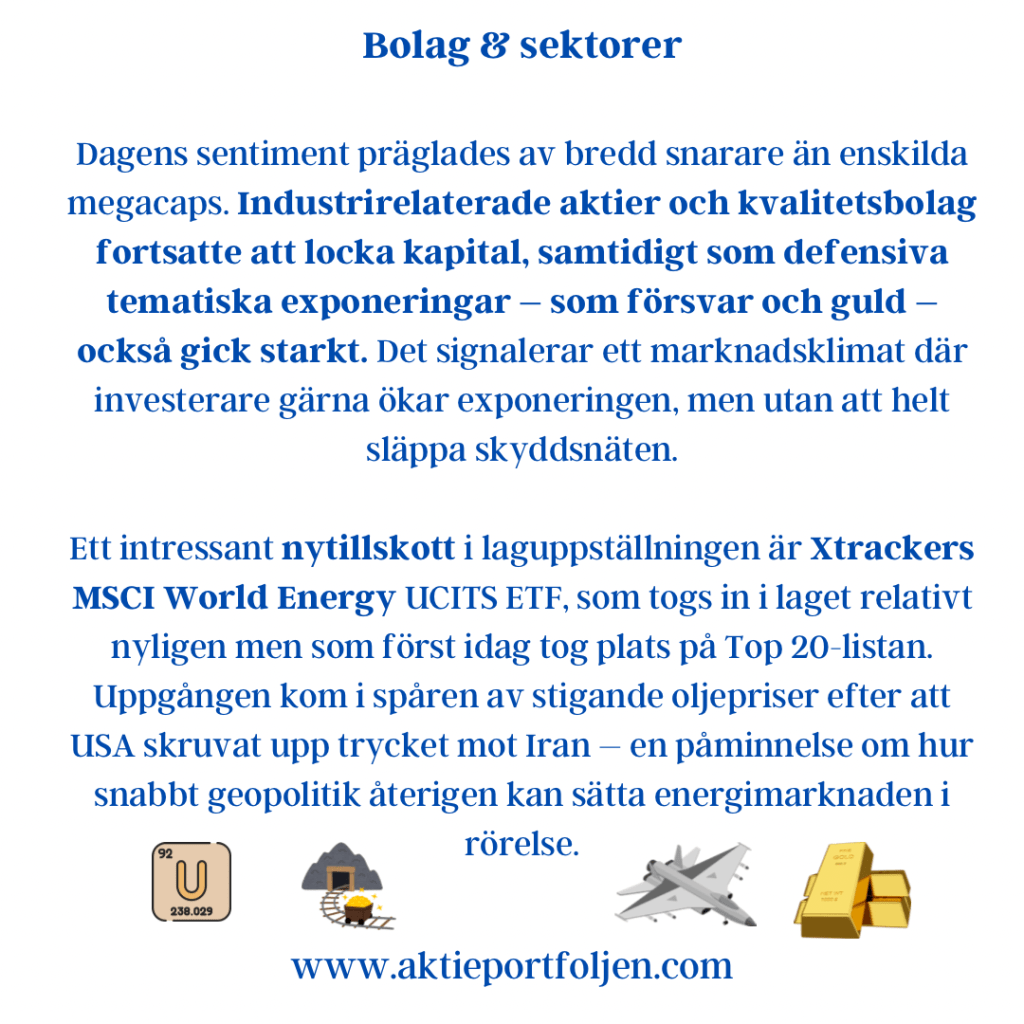

Bolag & Sektorer

Rörelserna under dagen präglades tydligt av sektorrotation snarare än bolagsspecifika nyheter:

Energi, försvar och råvarunära exponering gick tydligt mot strömmen. Energi-ETF:er och uran/nukleär-temat placerade sig högt i vinnarlistan. Guld visade åter sin roll som stötdämpare, medan kryptorelaterade tillgångar studsade tillbaka efter en initial dipp. På förlorarsidan fanns framför allt svenska verkstads- och industribolag, där breda investmentbolag och cykliska kvalitetsnamn pressades rejält. Även småbolag och Norden-exponering hade en svag dag, i linje med ett tydligt riskaversionstema.

Amerikanska börser återhämtade sig successivt under eftermiddagen och handlades kring nollstrecket vid svensk stängning, vilket bidrog till att dämpa det värsta säljtrycket mot slutet av dagen.

Tematiska reflektioner

Flera strateger har under dagen tonat ned den långsiktiga marknadspåverkan av konflikten och pekat på att geopolitisk oro historiskt ofta skakas av relativt snabbt. Avgörande blir nu hur länge konflikten pågår och om den eskalerar ytterligare.

Som Handelsbankens chefsstrateg Mattias Sundling uttryckte det (källa: Di): marknadens reaktion beror i hög grad på hur snabbt investerare kan bilda sig en uppfattning om konfliktens intensitet och varaktighet. Det är också notabelt att vissa tillgångar – som kryptovalutor – redan under dagen visade tecken på återhämtning efter den initiala chocken.

Kort sagt: en klassisk risk-off-dag, men utan panik.

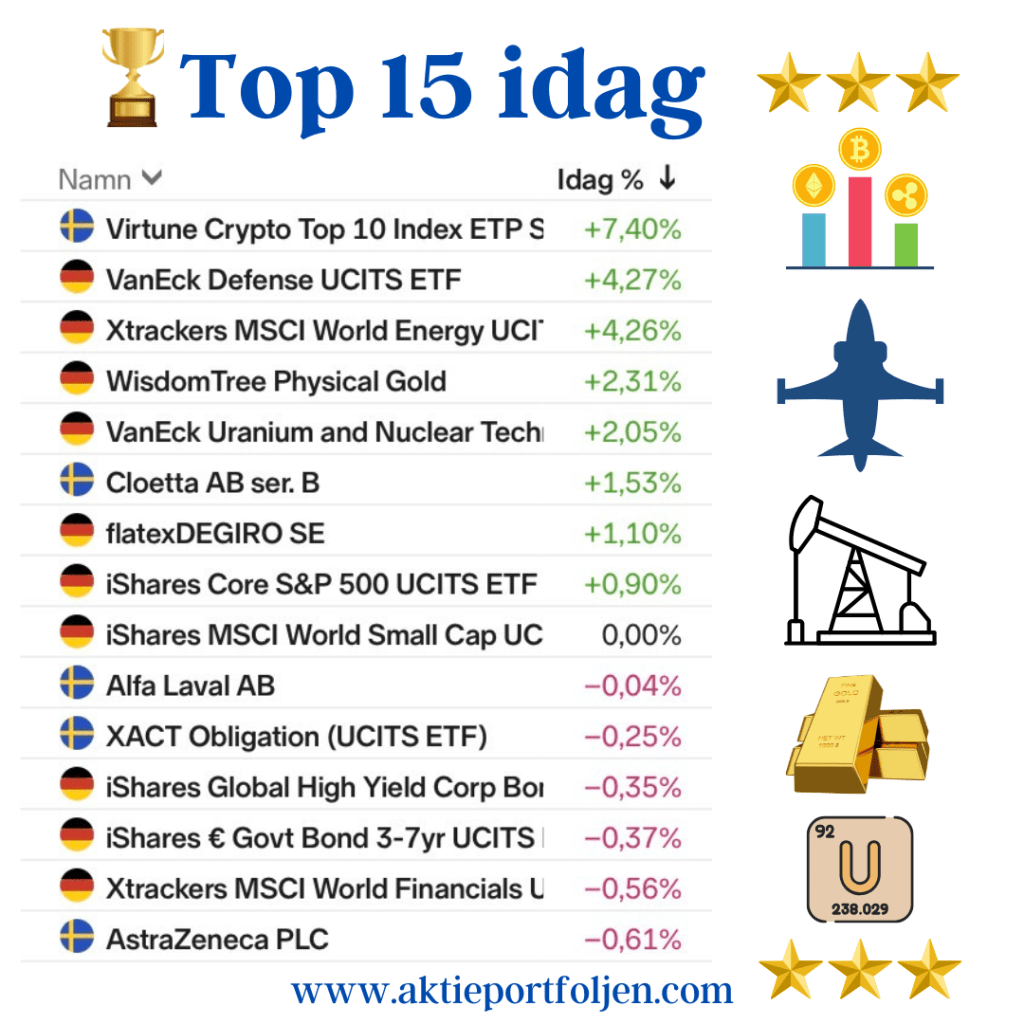

Top 15 – dagens utveckling

Vinnare

Virtune Crypto Top 10 Index ETP SEK +7,40 % VanEck Defense UCITS ETF +4,27 % Xtrackers MSCI World Energy UCITS ETF +4,26 % WisdomTree Physical Gold +2,31 % VanEck Uranium & Nuclear Technologies UCITS ETF +2,05 % Cloetta AB B +1,53 % flatexDEGIRO SE +1,10 % iShares Core S&P 500 UCITS ETF (Acc) +0,90 %

9. Alfa Laval −0,04 %

10. XACT Obligation UCITS ETF −0,25 %

11. iShares Global High Yield Corp Bond UCITS ETF −0,35 %

12. iShares € Govt Bond 3–7yr UCITS ETF −0,37 %

13. Xtrackers MSCI World Financials UCITS ETF −0,56 %

Rekordstängning på Stockholmsbörsen – lättnadsrally lyfte laget

18 februari 2026

Inledning / Makro & Index

Stockholmsbörsen stängde på en ny rekordnivå och fick tydlig medvind under eftermiddagen när AI-oron på andra sidan Atlanten bedarrade något. Det breda indexet OMXSPI avancerade 0,8 procent till 1.095 punkter, medan storbolagsindex OMXS30 steg 1,2 procent till 3.166 punkter – en ny rekordhög stängningsnivå även här.

Ännu bättre gick det för laguppställningen, som fick ett ordentligt lyft i ett klimat präglat av minskad riskaversion, stigande cykliskt intresse och ett tydligt flöde tillbaka in i både industri, energi och tematiska tillgångar. Eftermiddagens rörelse bar tydliga drag av lättnadsrally snarare än eufori – ett styrketecken i sig.

Bolag & Sentiment

Dagens sentiment präglades av bredd snarare än enskilda megacaps. Industrirelaterade aktier och kvalitetsbolag fortsatte att locka kapital, samtidigt som defensiva tematiska exponeringar – som försvar och guld – också gick starkt. Det signalerar ett marknadsklimat där investerare gärna ökar exponeringen, men utan att helt släppa skyddsnäten.

Ett intressant nytillskott i laguppställningen är Xtrackers MSCI World Energy UCITS ETF, som togs in i laget relativt nyligen men som först idag tog plats på Top 20-listan. Uppgången kom i spåren av stigande oljepriser efter att USA skruvat upp trycket mot Iran – en påminnelse om hur snabbt geopolitik återigen kan sätta energimarknaden i rörelse.

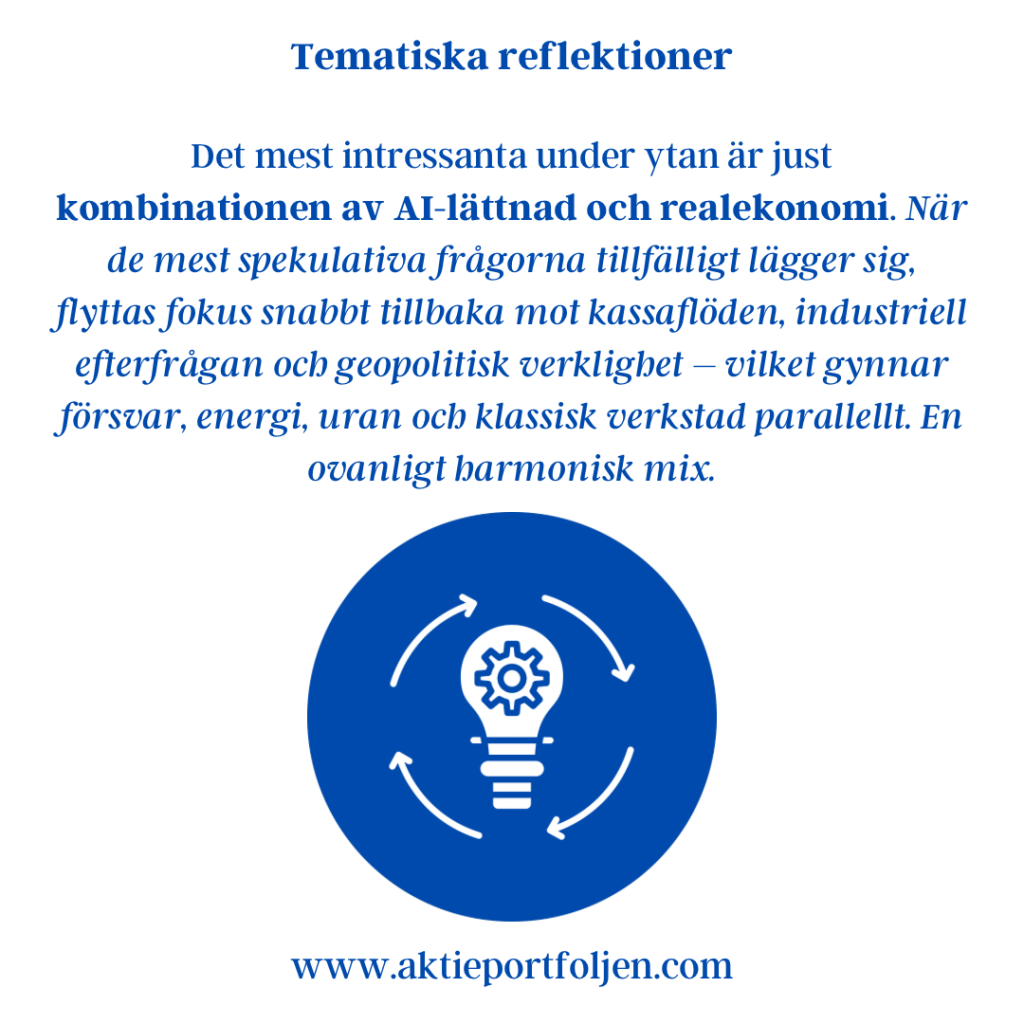

Tematiska reflektioner

Det mest intressanta under ytan är just kombinationen av AI-lättnad och realekonomi. När de mest spekulativa frågorna tillfälligt lägger sig, flyttas fokus snabbt tillbaka mot kassaflöden, industriell efterfrågan och geopolitisk verklighet – vilket gynnar försvar, energi, uran och klassisk verkstad parallellt. En ovanligt harmonisk mix.

Top 20 – Dagens laguppställning

VanEck Uranium and Nuclear Technologies UCITS ETF L&G Gold Mining UCITS ETF VanEck Defense UCITS ETF WisdomTree Physical Gold Airbus Xtrackers MSCI World Energy UCITS ETF Investor B SPDR MSCI Emerging Markets UCITS ETF iShares MSCI World Small Cap UCITS ETF Storebrand Xtrackers Stoxx Europe 600 UCITS ETF Xtrackers MSCI World ex USA UCITS ETF iShares DAX UCITS ETF iShares Core S&P 500 UCITS ETF Alfa Laval ABB XACT Sverige AQ Group Clas Ohlson Xtrackers MSCI World Financials UCITS ETF

Blytung dag för börserna efter tullhot – lagets strategiska allokering dämpade nedgången

19 januari 2026

Stockholmsbörsen föll tillbaka kraftigt under måndagens handel efter nya tullhot från USA, vilket bidrog till ökad osäkerhet och tydligt sänkt riskaptit. Breda index OMXSPI stängde ned 2,1 procent medan storbolagsindex OMXS30 tappade 1,8 procent.

Laguppställningen stod emot bättre än marknaden som helhet och begränsade nedgången till cirka –1,0 procent. Neddragningen är i huvudsak ett resultat av att innehav som brutit ned under sitt 200-dagars glidande medelvärde har viktats ned till omkring en fjärdedel av normal position. Den ökade kassan – som under den senaste veckan stärkts från 0 till 14 procent – skapar därmed handlingsutrymme för att antingen plocka in nya bolag eller fylla på i befintliga innehav som fortsatt uppvisar en positiv trend relativt MA200.

Den verkstadstunga Stockholmsbörsen utvecklades svagare än flera andra större europeiska marknader. Än större nedgångar noterades dock i Danmark, som hamnat i fokus för den pågående Grönlandsrelaterade konflikten, där Köpenhamnsbörsen föll 2,7 procent.

Hur långt tullhoten faktiskt kommer att gå återstår att se. EU har samtidigt signalerat beredskap att svara med kraftfulla motåtgärder, inklusive användning av den så kallade ”handelsbazookan”. Det stora hotet ligger dock i osäkerheten i sig – risken för att företag väljer att skjuta investeringar på framtiden snarare än att ställa in dem helt, vilket i förlängningen kan dämpa den ekonomiska tillväxten.

Bolag & sektorer – från toppen och ned

I toppen av dagens lista återfanns tillgångar med tydlig skyddsprofil. Guldrelaterade placeringar stack ut i det riskaverta klimatet, där L&G Gold Mining (+2,97 %) och WisdomTree Physical Gold (+1,31 %) utvecklades starkt. Även uraniumrelaterade innehav höll emot väl och bekräftade sin roll som ett strukturellt tema snarare än ett konjunkturspel. Därtill bidrog försvars- och ränteexponering till stabilitet, med VanEck Defense (+0,36 %) och iShares Govt Bond 3–7yr (+0,12 %) på plus.

Längre ned i listan dominerade cykliska och konjunkturkänsliga bolag. Verkstad och teknik pressades brett i takt med att riskaptiten avtog, med tydliga nedgångar i exempelvis Hexagon (–4,24 %), Addtech (–4,50 %) och Mycronic (–4,77 %). Samtliga dessa innehav har sedan förra veckan varit nedviktade till omkring en fjärdedel av normal position efter att ha brutit ned under MA200, vilket bidrog till att dämpa portföljens totala nedgång.

Portföljjusteringarna följer därmed den etablerade metodiken snarare än dagsrörelserna. Den ökade kassan används nu inte defensivt i första hand, utan som ett aktivt verktyg – fokus ligger på bolagsjakt, med sikte på nya case eller påfyllnader i befintliga innehav som åter kvalificerar sig genom en stabil och positiv trend.

Utsikter

Marknaden befinner sig i ett läge där osäkerheten blivit den dominerande drivkraften. Geopolitiska utspel och handelspolitiska hot skapar snabba sentimentförskjutningar, samtidigt som de underliggande konjunktursignalerna ännu inte ger något entydigt svar. I ett sådant klimat tenderar volatiliteten att öka, särskilt i cykliska och högt värderade tillgångar.

Samtidigt är det värt att notera att volatiliteten ännu inte signalerar någon egentlig stress i marknaden. VIX-indexet steg under dagen men handlas fortsatt kring 18,8 – alltså under nivån runt 20 som ofta betraktas som gräns för mer förhöjd oro. Det antyder att dagens rörelser i första hand drivs av omallokering och osäkerhet snarare än panik.

Med en stärkt kassa och tydliga ramverk finns nu beredskap att agera selektivt. Nya positioner eller påfyllnader kommer i första hand att ske i bolag som visar relativ styrka och återetablerar en positiv trend, snarare än i de som enbart fallit mycket i pris. Tills dess får defensiva tillgångar och riskkontroll fortsätta göra sitt jobb.

Top 15 – dagens utfall

L&G Gold Mining UCITS ETF – USD Acc (+2,97 %) WisdomTree Physical Gold (+1,31 %) VanEck Uranium and Nuclear Technologies UCITS ETF (+0,54 %) VanEck Defense UCITS ETF (+0,36 %) iShares € Govt Bond 3–7yr UCITS ETF (+0,12 %) XACT Obligation (UCITS ETF) (–0,06 %) iShares Global High Yield Corp Bond UCITS ETF (–0,13 %) Clas Ohlson AB ser. B (–0,81 %) Spiltan Invest (–0,83 %) Cloetta AB ser. B (–0,84 %) Axfood AB (–0,85 %) AstraZeneca PLC (–0,86 %) Xtrackers MSCI World ex USA UCITS ETF (–0,89 %) Storebrand ASA (–0,98 %) Karnov Group AB (–1,13 %)

Stockholmsbörsen avslutade veckan i tydligt positivt tonläge med breda kurslyft och nya indexrekord. Vid stängning var OMXSPI upp 1,2 procent medan OMXS30 avancerade 1,3 procent. Några större marknadsrörelser utlöstes inte av den amerikanska jobbdatan som presenterades under eftermiddagen. Antalet sysselsatta utanför jordbrukssektorn i USA ökade med 50 000 personer i december, något under förväntningarna på 60 000, men utfallet förändrade inte riskaptiten nämnvärt.

Bland dagens vinnare utmärkte sig VanEck Uranium and Nuclear Technologies UCITS ETF (+3,75 %), efter att ETF:ens näst största innehav Oklo ingått avtal med Meta om att utveckla ett 1,2 GW kärnkraftverk i södra Ohio. Meta kommer att finansiera projektet för att säkra långsiktig tillgång till ren el för sina datacenter, vilket gav ett tydligt genomslag i hela kärnkrafts- och uransegmentet.

Även försvarsrelaterade tillgångar fortsatte upp, där VanEck Defense UCITS ETF (+2,95 %) steg i spåren av Rysslands fortsatta attacker mot Ukraina. Utvecklingen speglar marknadens förväntningar om varaktigt höga europeiska försvarsutgifter och fortsatt stark efterfrågan på militär materiel.

Inom industrisektorn steg Alfa Laval AB (+2,91 %) efter att Svenska Handelsbanken höjt riktkursen till 550 kronor (520) och upprepat rekommendationen köp. Banken bedömer att värderingen fortsatt är attraktiv i relation till bolagets förbättrade tillväxtutsikter, trots den senaste kursåterhämtningen.

Även guldrelaterade innehav utvecklades starkt, där både L&G Gold Mining UCITS ETF (+2,18 %) och WisdomTree Physical Gold (+1,15 %) avancerade i ett klimat präglat av geopolitisk osäkerhet och intresse för reala tillgångar.

Bland nätmäklarna noterades ett tydligt lyft, där flatexDEGIRO (+2,10 %) och Nordnet AB (+1,29 %) hörde till dagens vinnare i takt med att stigande börser fortsatte att driva handelsaktiviteten.