Veckan framåt (v25): Fredshopp möter centralbanksvecka

Efter en skakig vecka som avslutades med en tydlig lättnadsrally på fredagen går börserna in i v25 med fokus på både centralbanker och geopolitik. Förnyade förhoppningar om ett avtal mellan USA och Iran bidrog till att dämpa marknadsoron, samtidigt som investerarna fortsätter att väga risken för nya konflikthändelser i Mellanöstern mot möjligheten till en mer stabil energimarknad.

USA:s president Donald Trump uppgav under helgen att USA och Iran kan vara nära ett avtal som öppnar Hormuzsundet för internationell sjöfart redan inom kort. Från iranskt håll har man bekräftat att samtalen gjort framsteg men samtidigt tonat ned förväntningarna om en omedelbar signering. Samtidigt kommer rapporter om nya israeliska attacker i Libanon, vilket påminner om hur snabbt det geopolitiska läget kan förändras.

Marknaden går därför in i veckan med en försiktig optimism, men också med en betydande osäkerhet kring hur utvecklingen i Mellanöstern kommer att påverka oljepriset, inflationen och centralbankernas handlingsutrymme under resten av sommaren.

Makro & centralbanker

Den kommande veckan är en av årets mest intensiva på centralbanksfronten.

I USA håller Fed sitt första ordinarie möte under den nye ordföranden Kevin Warsh. Någon räntesänkning väntas inte, men investerarna kommer att analysera varje formulering i presskonferensen för att avgöra om Fed går från en försiktig lättnadsbias till en mer neutral eller rent av hökaktig hållning.

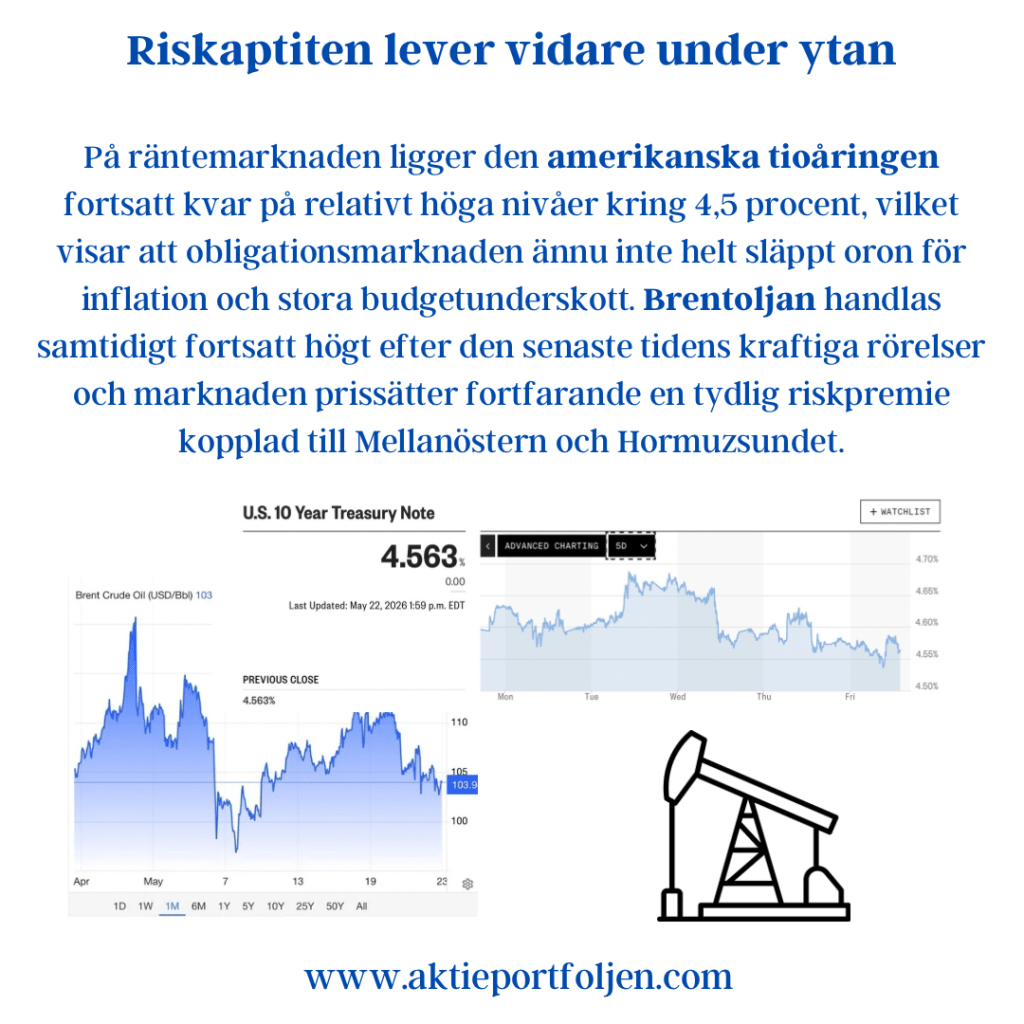

För marknaden är detta särskilt viktigt eftersom amerikanska aktier befinner sig nära rekordnivåer samtidigt som den amerikanska tioårsräntan fortfarande ligger kring 4,5 procent.

På hemmaplan väntas Riksbanken lämna styrräntan oförändrad på 1,75 procent. Fokus hamnar därför på prognoserna och hur direktionen ser på inflationsutvecklingen under hösten.

Marknadsindikatorer

Sentiment – pessimismen består

AAII:s senaste enkät visar att de baisseartade investerarna steg till 47,7 procent, den högsta nivån på ett år. Endast 30,4 procent är positiva till aktiemarknaden de kommande sex månaderna.

Det är dock viktigt att notera att undersökningen avslutades innan helgens uppgifter om ett möjligt Iran-avtal blev kända. Sentimentbilden kan därför vara mer negativ än vad marknaden faktiskt går in i veckan med.

Historiskt har så höga nivåer av pessimism ofta fungerat som en konträr indikator snarare än som en säljsignal.

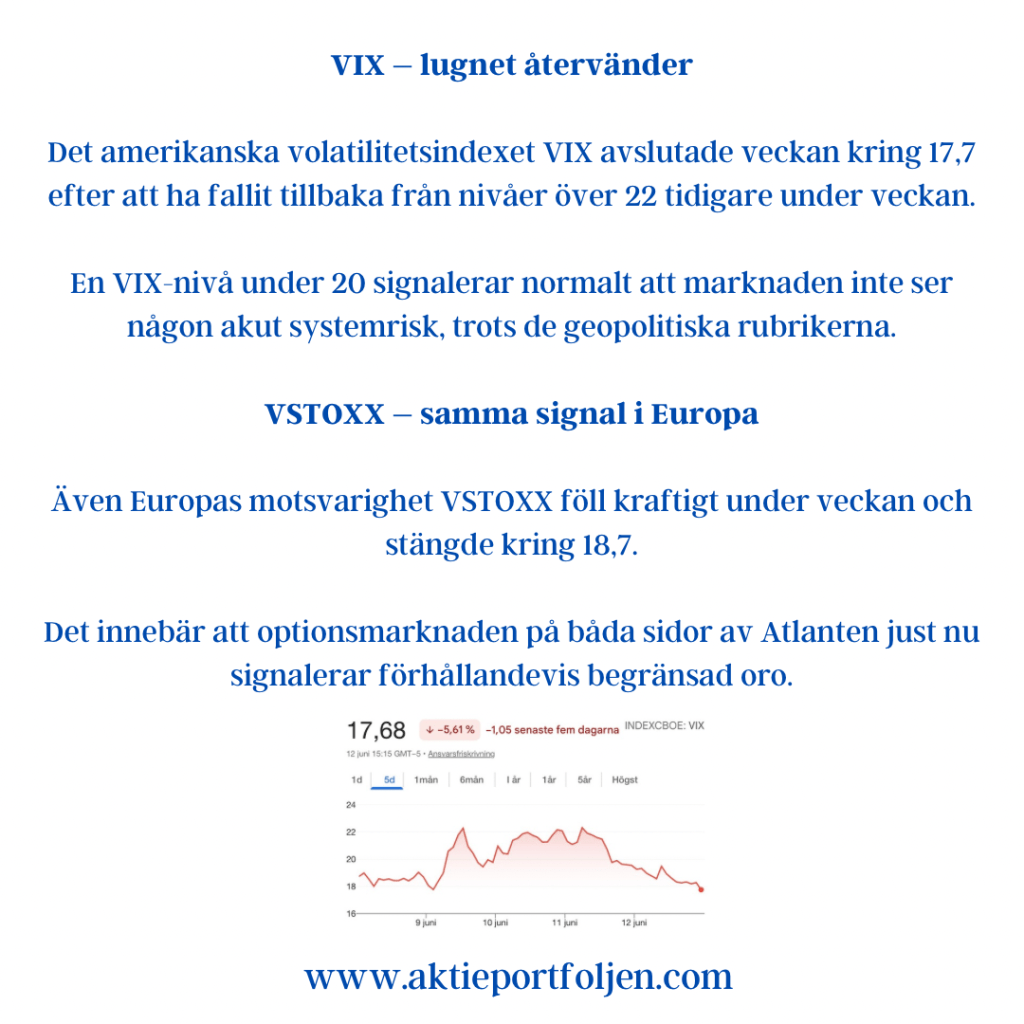

VIX – lugnet återvänder

Det amerikanska volatilitetsindexet VIX avslutade veckan kring 17,7 efter att ha fallit tillbaka från nivåer över 22 tidigare under veckan.

En VIX-nivå under 20 signalerar normalt att marknaden inte ser någon akut systemrisk, trots de geopolitiska rubrikerna.

VSTOXX – samma signal i Europa

Även Europas motsvarighet VSTOXX föll kraftigt under veckan och stängde kring 18,7.

Det innebär att optionsmarknaden på båda sidor av Atlanten just nu signalerar förhållandevis begränsad oro.

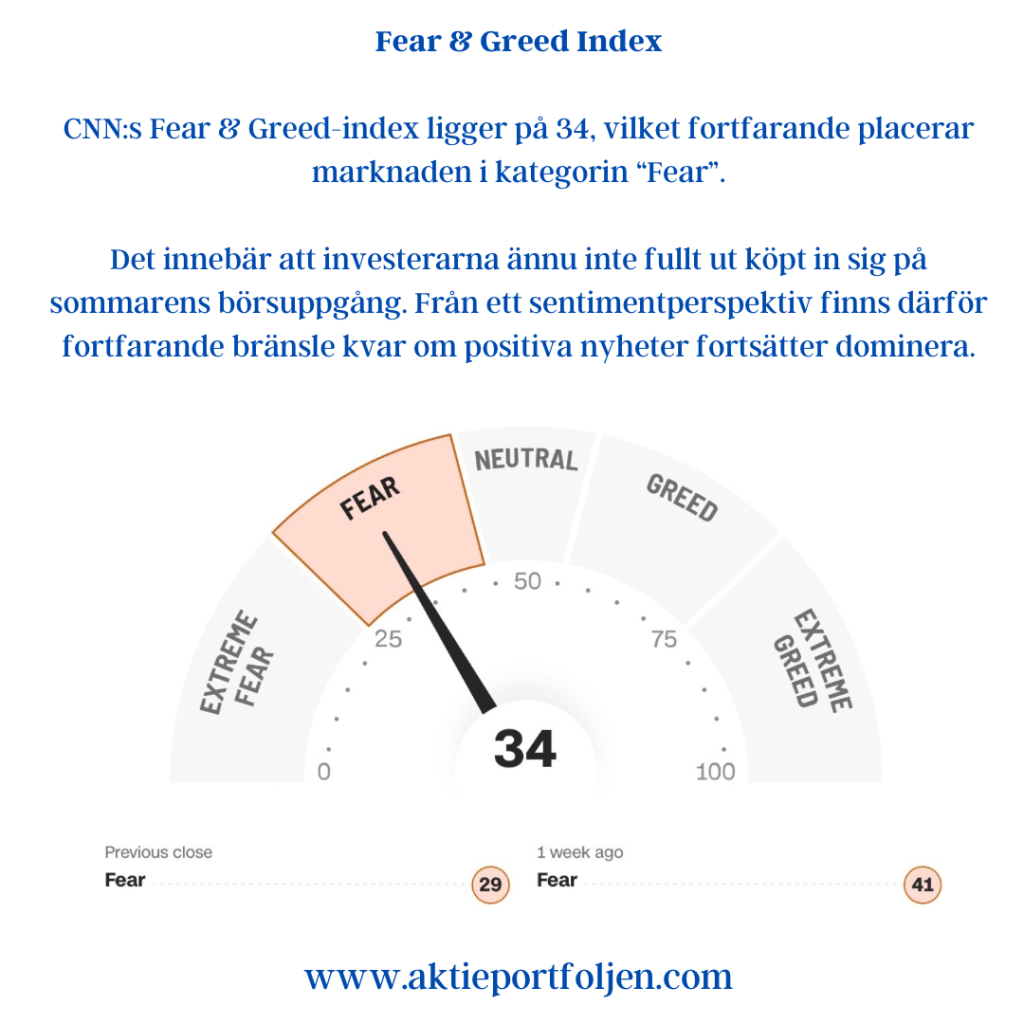

Fear & Greed Index

CNN:s Fear & Greed-index ligger på 34, vilket fortfarande placerar marknaden i kategorin “Fear”.

Det innebär att investerarna ännu inte fullt ut köpt in sig på sommarens börsuppgång. Från ett sentimentperspektiv finns därför fortfarande bränsle kvar om positiva nyheter fortsätter dominera.

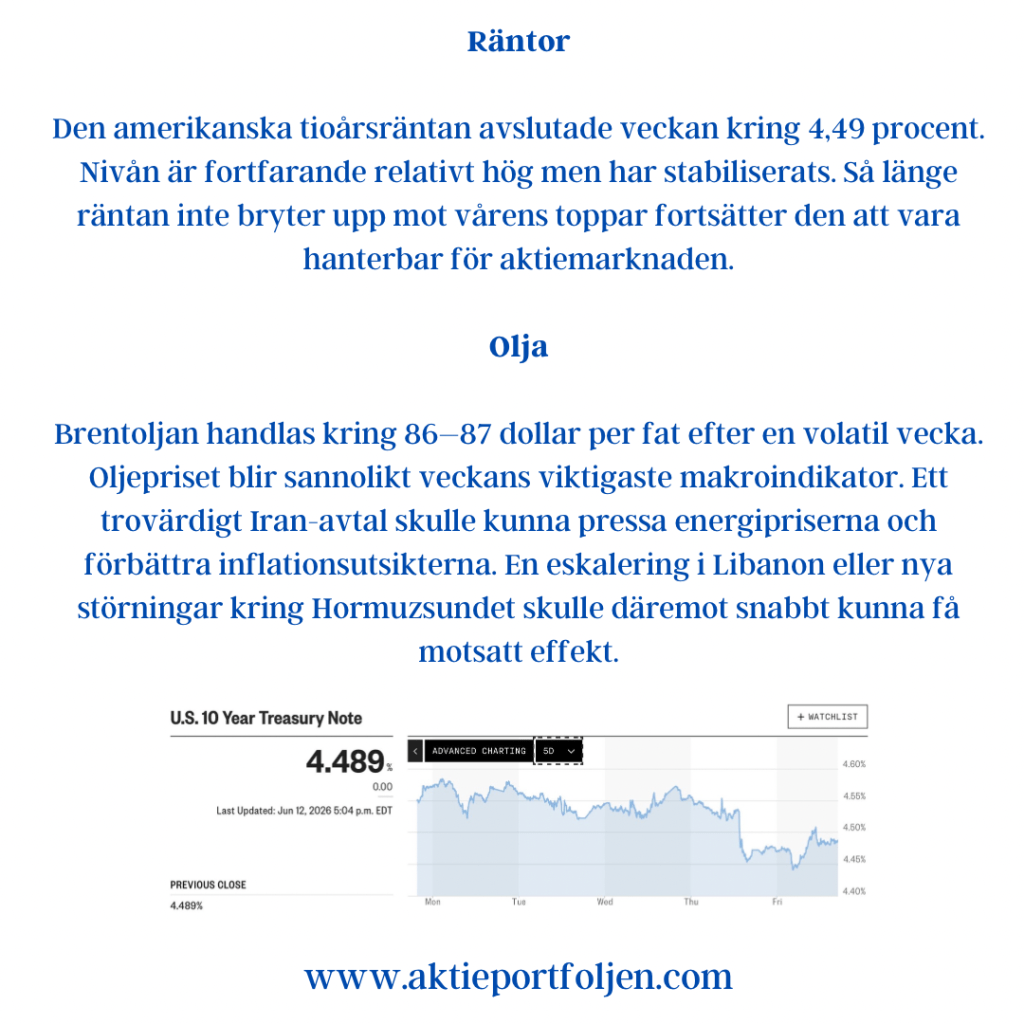

Räntor

Den amerikanska tioårsräntan avslutade veckan kring 4,49 procent.

Nivån är fortfarande relativt hög men har stabiliserats. Så länge räntan inte bryter upp mot vårens toppar fortsätter den att vara hanterbar för aktiemarknaden.

Olja

Brentoljan handlas kring 86–87 dollar per fat efter en volatil vecka.

Oljepriset blir sannolikt veckans viktigaste makroindikator. Ett trovärdigt Iran-avtal skulle kunna pressa energipriserna och förbättra inflationsutsikterna. En eskalering i Libanon eller nya störningar kring Hormuzsundet skulle däremot snabbt kunna få motsatt effekt.

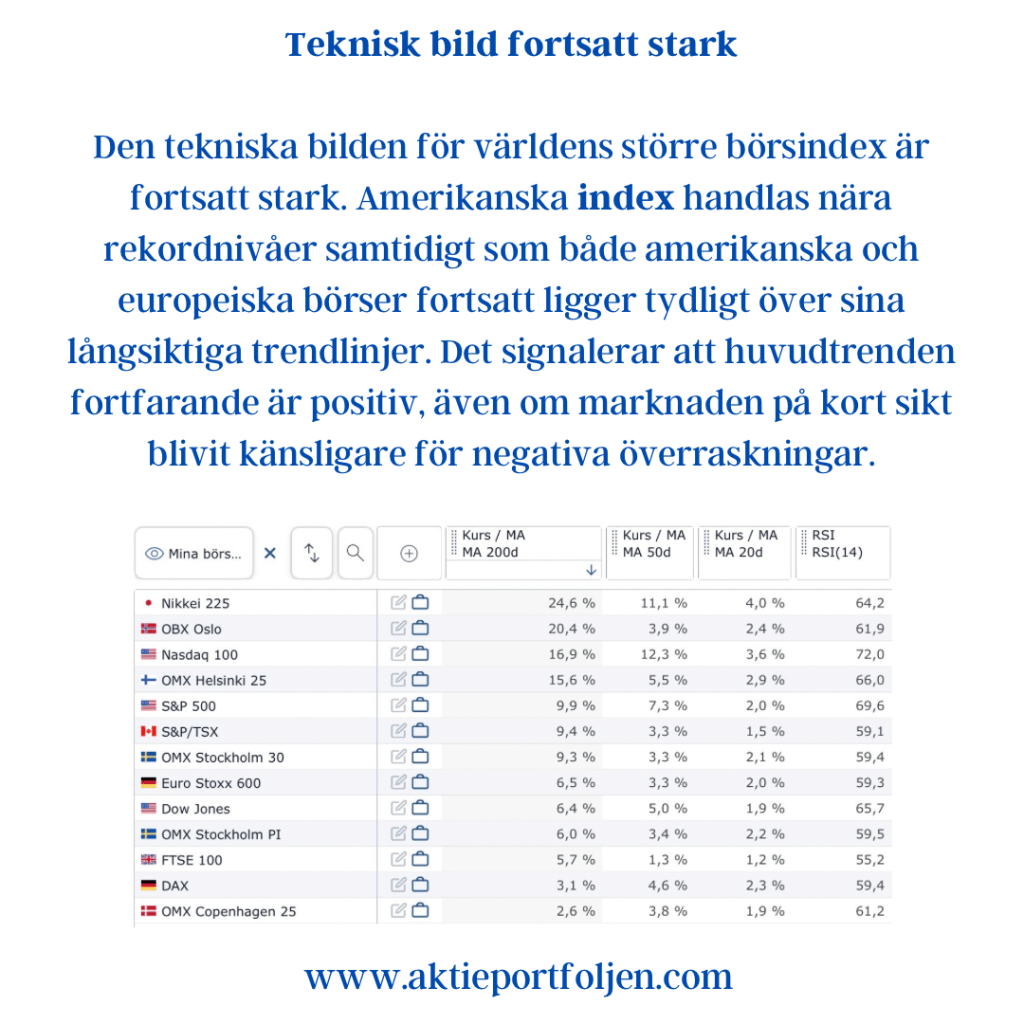

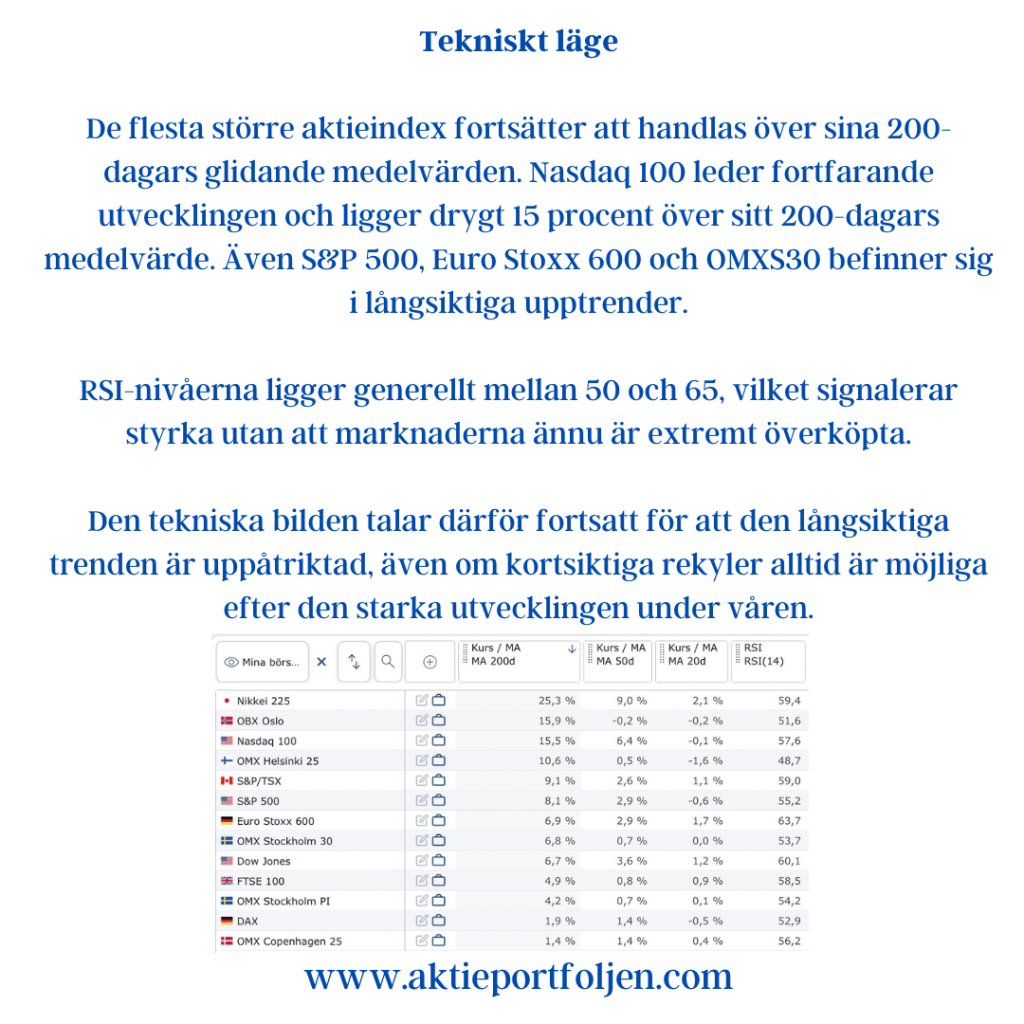

Tekniskt läge

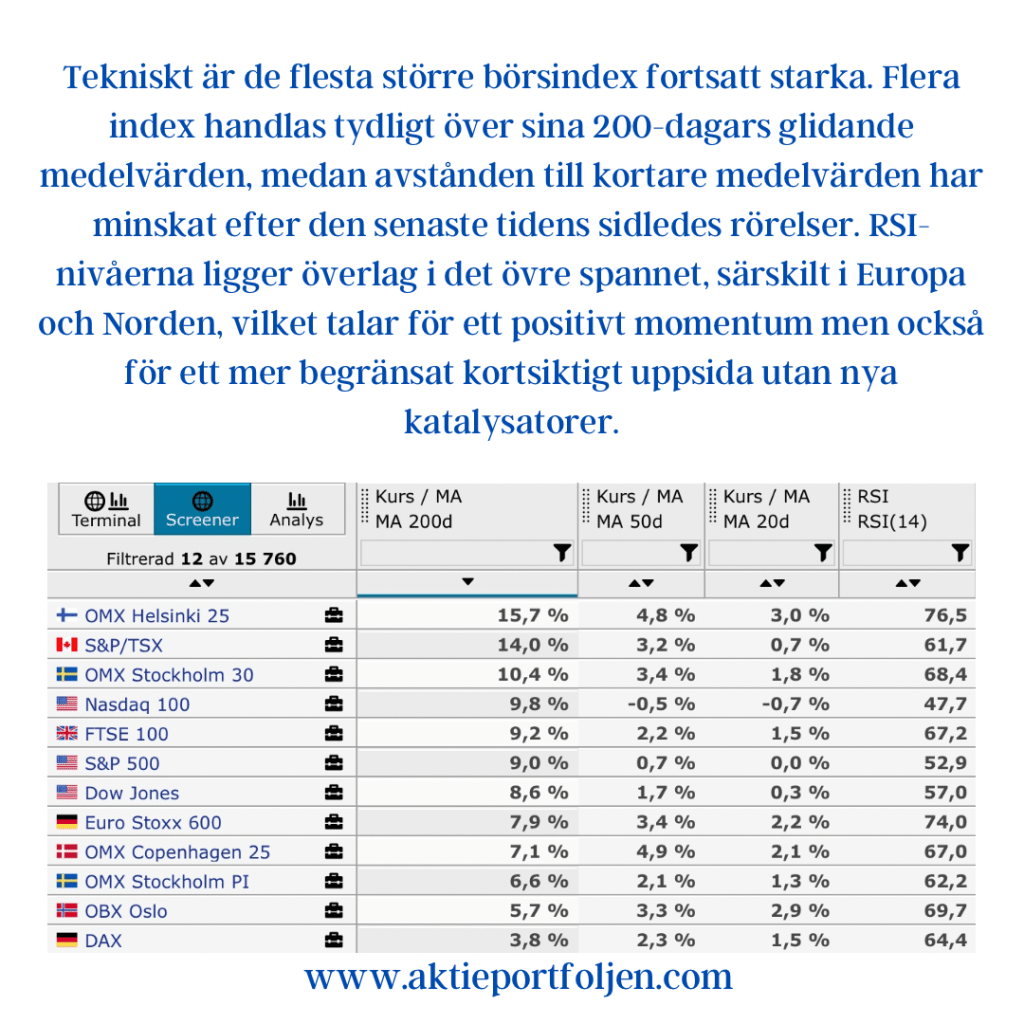

De flesta större aktieindex fortsätter att handlas över sina 200-dagars glidande medelvärden.

Nasdaq 100 leder fortfarande utvecklingen och ligger drygt 15 procent över sitt 200-dagars medelvärde. Även S&P 500, Euro Stoxx 600 och OMXS30 befinner sig i långsiktiga upptrender.

RSI-nivåerna ligger generellt mellan 50 och 65, vilket signalerar styrka utan att marknaderna ännu är extremt överköpta.

Den tekniska bilden talar därför fortsatt för att den långsiktiga trenden är uppåtriktad, även om kortsiktiga rekyler alltid är möjliga efter den starka utvecklingen under våren.

Utsikter

Inför v25 väger marknaden tre faktorer mot varandra:

- Centralbankernas signaler, framför allt från Fed.

- Utvecklingen i Mellanöstern och energimarknaden.

- Räntornas och oljeprisets reaktion på dessa händelser.

Det mest intressanta just nu är kanske att sentimentet fortfarande är förvånansvärt försiktigt samtidigt som volatiliteten sjunker och de tekniska trenderna förblir positiva.

Så länge VIX håller sig under 20, räntorna stabiliseras och oljepriset inte rusar vidare uppåt talar mycket för att den positiva börstrenden kan fortsätta. Men geopolitiken har åter seglat upp som den faktor som snabbast kan förändra spelplanen.

En försiktig optimism – med ena ögat på Fed och det andra på Mellanöstern – framstår därför som marknadens mest rimliga utgångspunkt inför veckan.