Det är som vanligt tunt på makronyheter mellan jul och nyår. Det passar bra eftersom vi packar inför hemresan till Sverige imorgon och det blir dag 207 i Sverige i år för mig. Idag har endast börserna i New York och Frankfurt öppet. Jag noterar att kronan försvagas idag mot dollarn och euron, men trenden ligger på en kronförstärkning, vilket påverkar oss som har innehav i utländska valutor. Frågan är på vilken nivå kronan kommer landa? Jag har ingen aning, men jag räknar med att den kommer att stärkas ytterligare. Vetskapen om detta föranleder inte någon omallokering till svenska innehav från min sida. På lång sikt räknar jag med att det jämnar ut sig.

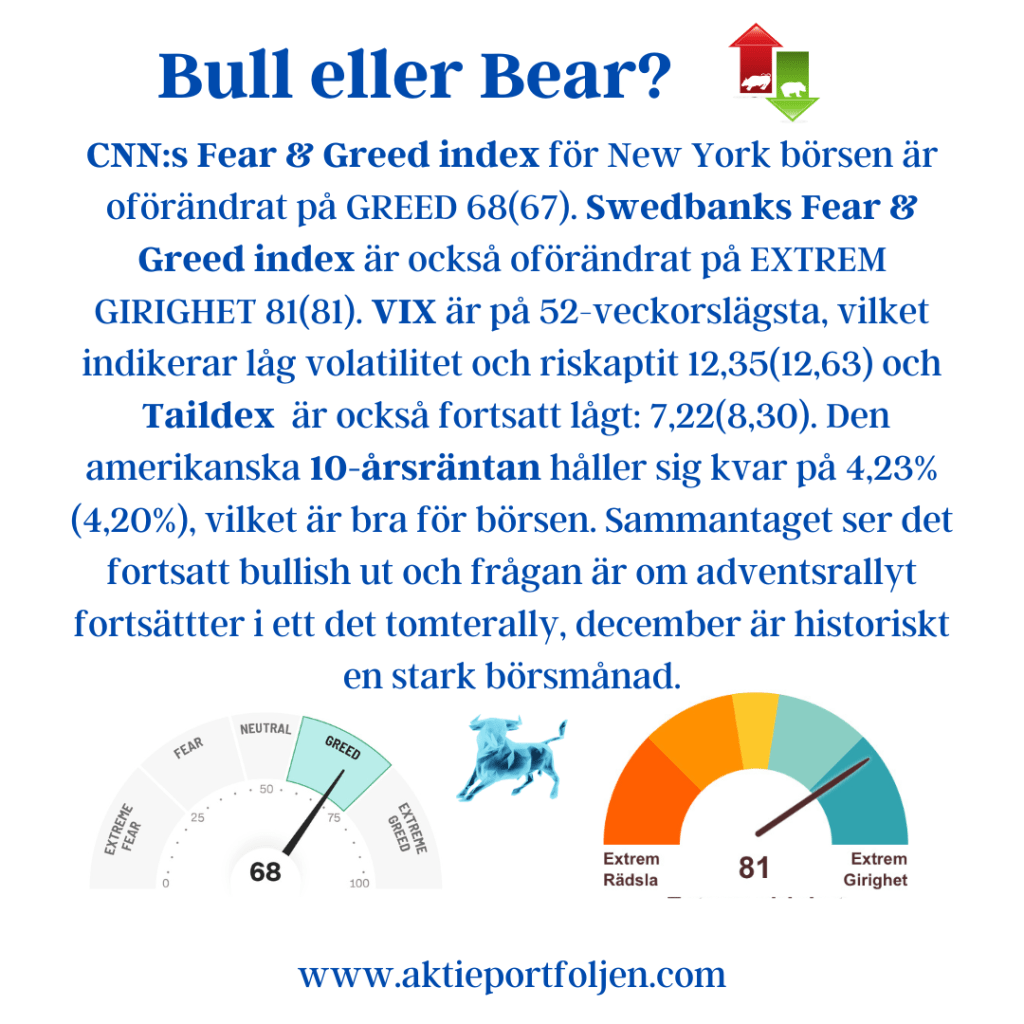

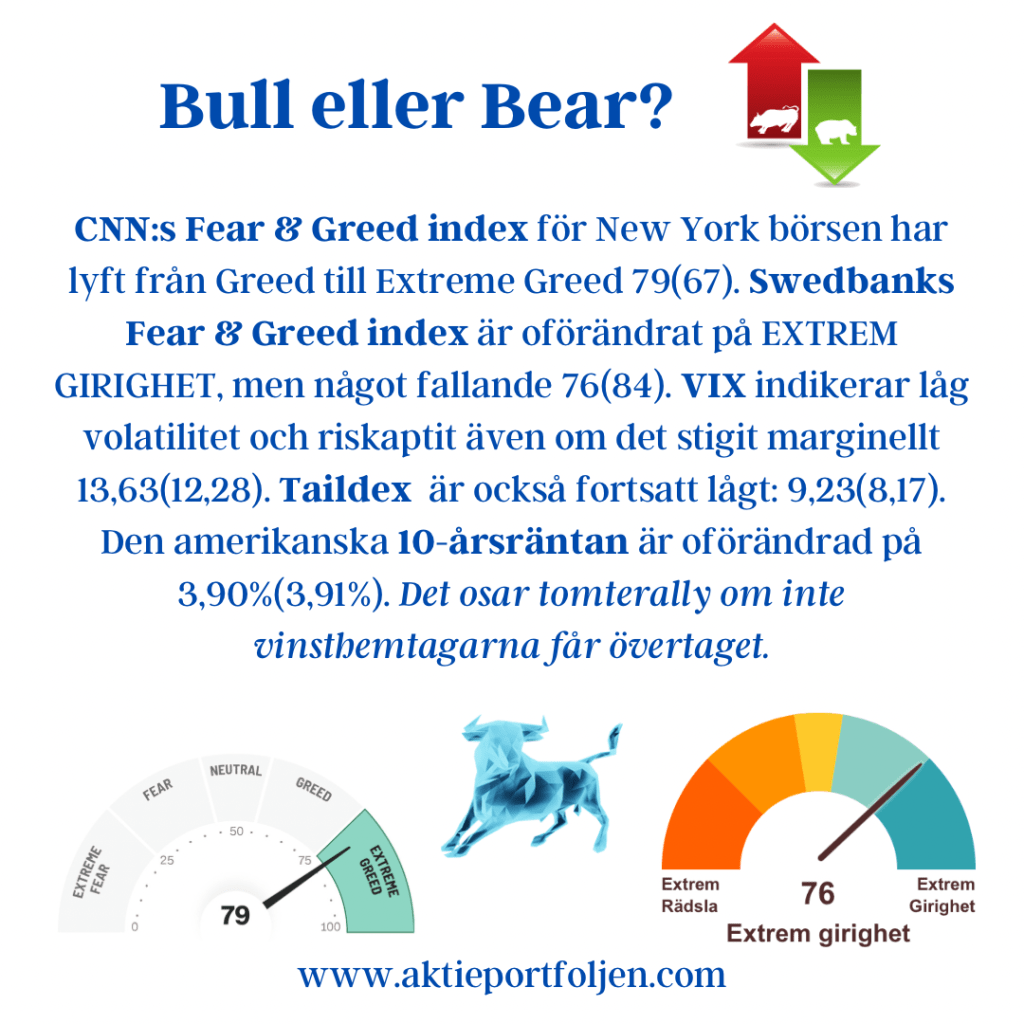

CNN:s Fear & Greed index för New York börsen har lyft från Greed till Extreme Greed 79(67). Swedbanks Fear & Greed index är oförändrat på EXTREM GIRIGHET, men något fallande 76(84). VIX indikerar låg volatilitet och riskaptit även om det stigit marginellt 13,63(12,28). Taildex är också fortsatt lågt: 9,23(8,17). Den amerikanska 10-årsräntan är oförändrad på 3,90%(3,91%). Det osar tomterally om inte vinsthemtagarna får övertaget.

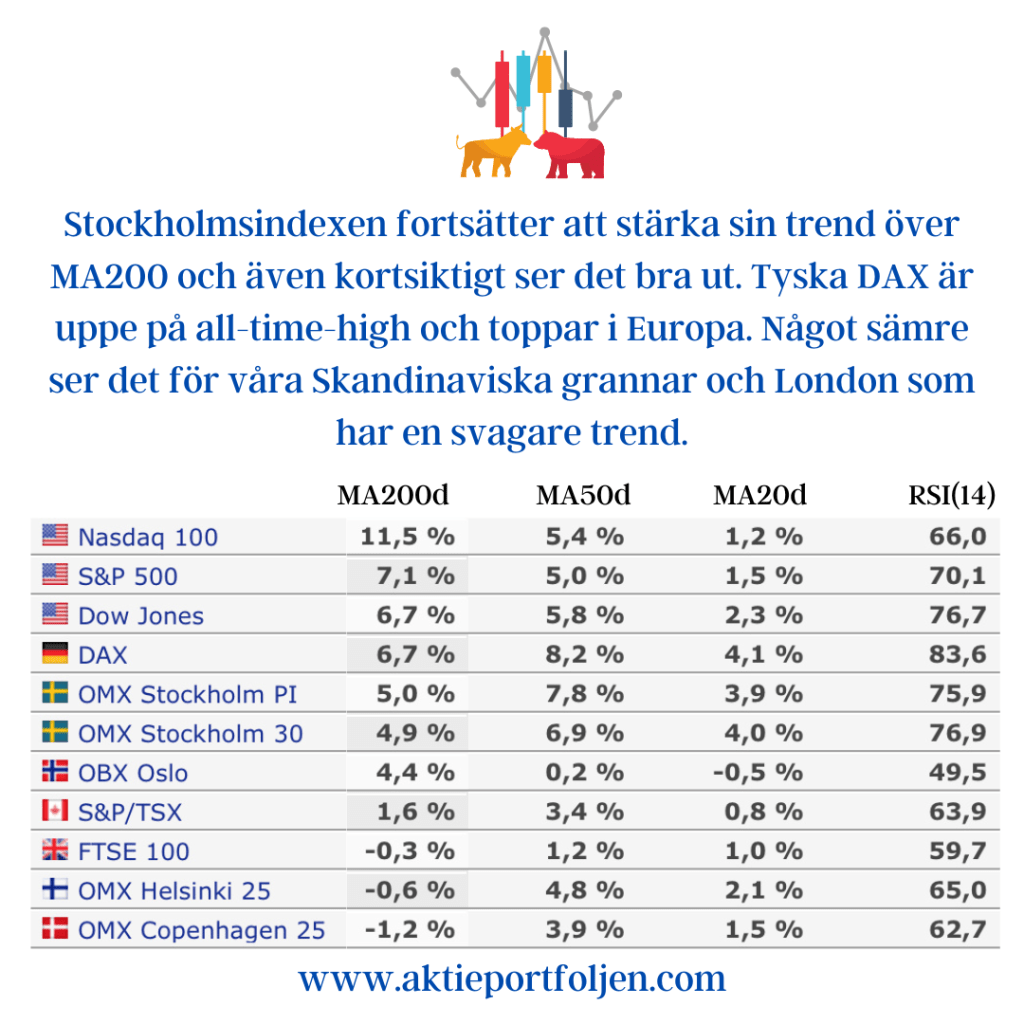

Samtliga index jag följer har en positiv trend på MA200 och det är bekräftat att vi är i en tjurmarknad. Även kortsiktigt är trenderna överlag positiva.

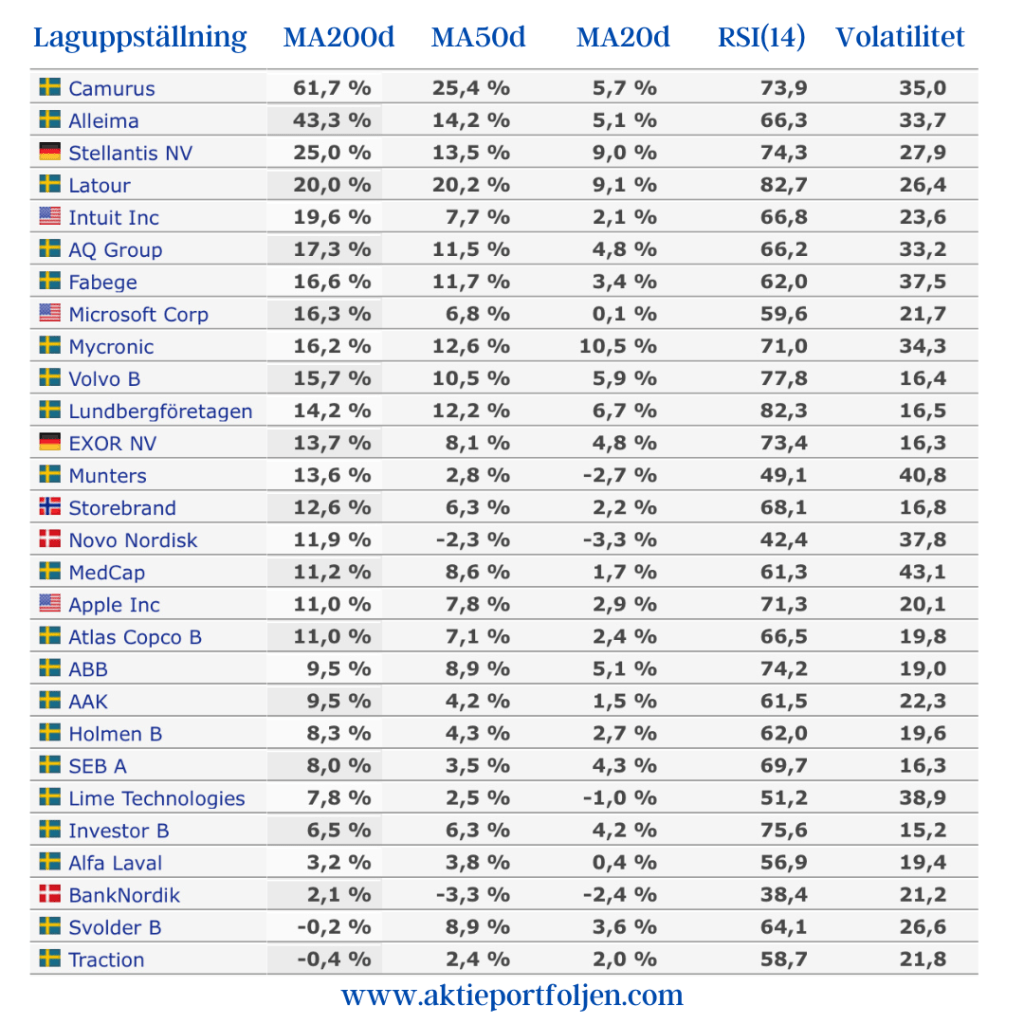

Camurus abonnerar på ledartröjan och hela laguppställningen, utom ett investmentbolag, trendar positivt på MA200. För att komma med i laguppställningen i positiv börstrend krävs det, förutom en godkänd fundamental check, att bolagen trendar över MA200. Investmentbolagen är dock undantagna från denna regel. Jag överviktar något i bolag som har en volatilitet under 20 enligt 100 dagars standardavvikelse.