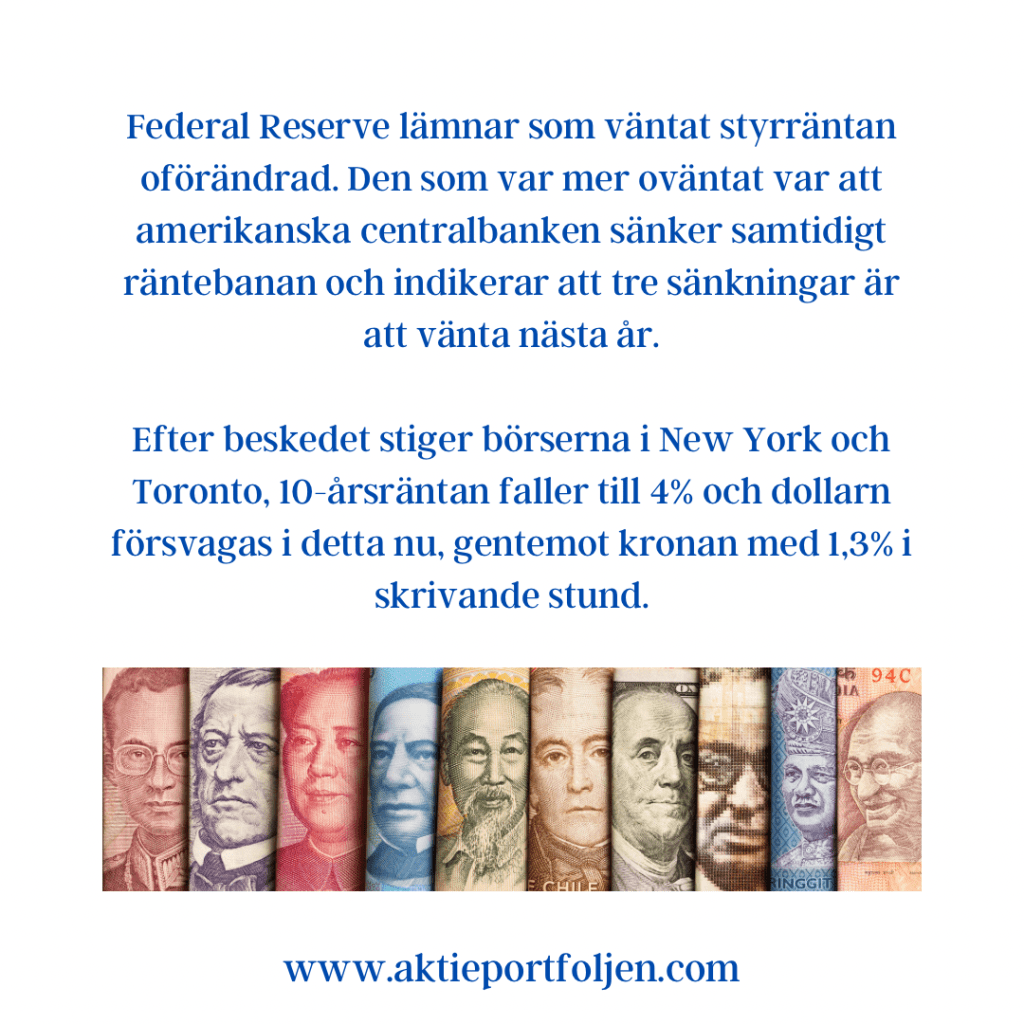

Veckans huvudnummer är Feds räntebeslut (on). Frågan är om det blir en dubbel- eller enkelsänkning. En av de två parametrar som FED ska ta hänsyn till är arbetsmarknaden som visat en försvagning i den senaste statistiken vilket talar för en dubbelsänkning. Den andra parametern är inflationen som kommit in i linje med förväntningarna och motsäger en dubbelsänkning. Jag avstår från att gissa vad det blir 😉

Även Bank of England (to) och Japan (fr) har räntebeslut i veckan. Sist Japan höjde räntan i augusti bidrog det till börsrasen eftersom flera investerare finansierat investeringar i väst med lån i Japan med låg ränta.

Vi får även konjuktursiffror; detaljhandelssiffror från USA (ti), arbetslöshetssiffror Sverige (on), ansökningar om arbetslöshetsersättning USA (to) och husförsäljning USA (to).

KPI-siffror redovisas för euro-området (on) och Storbrittanien (on).

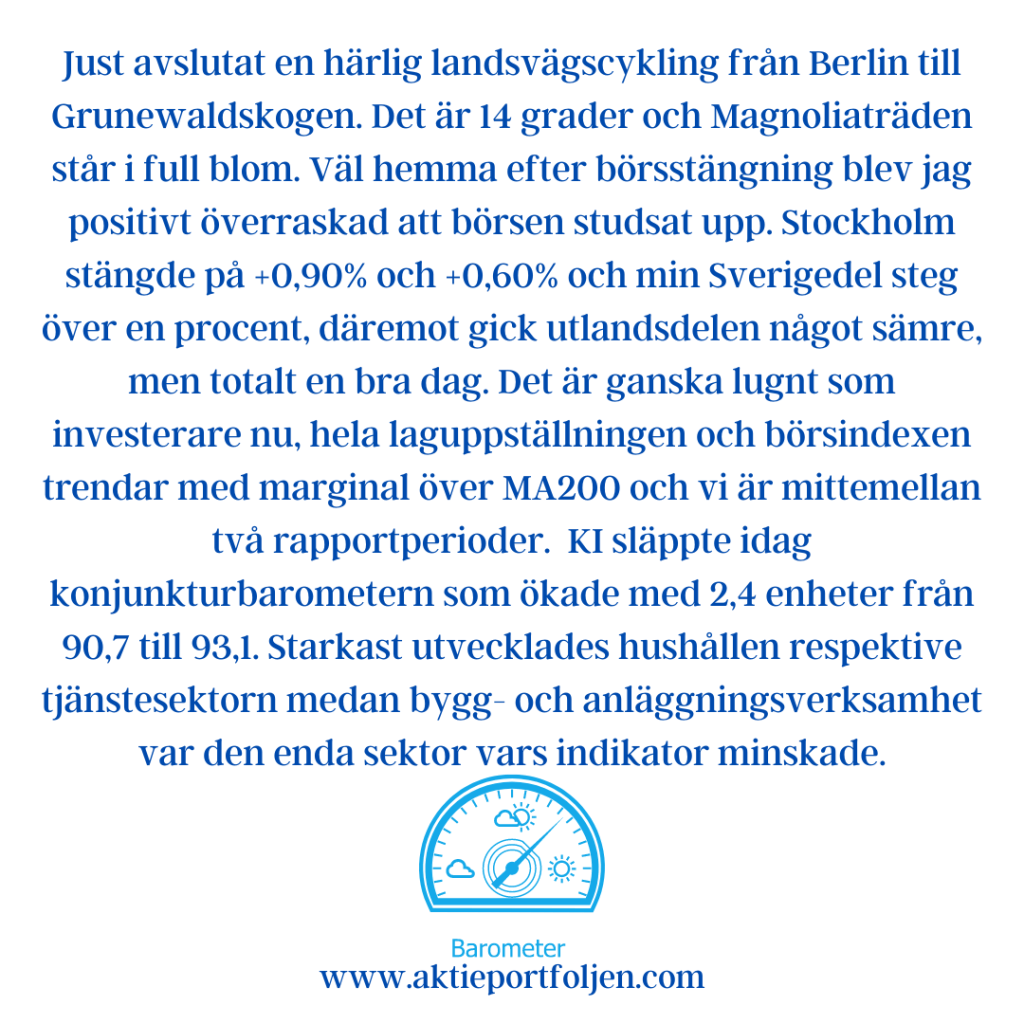

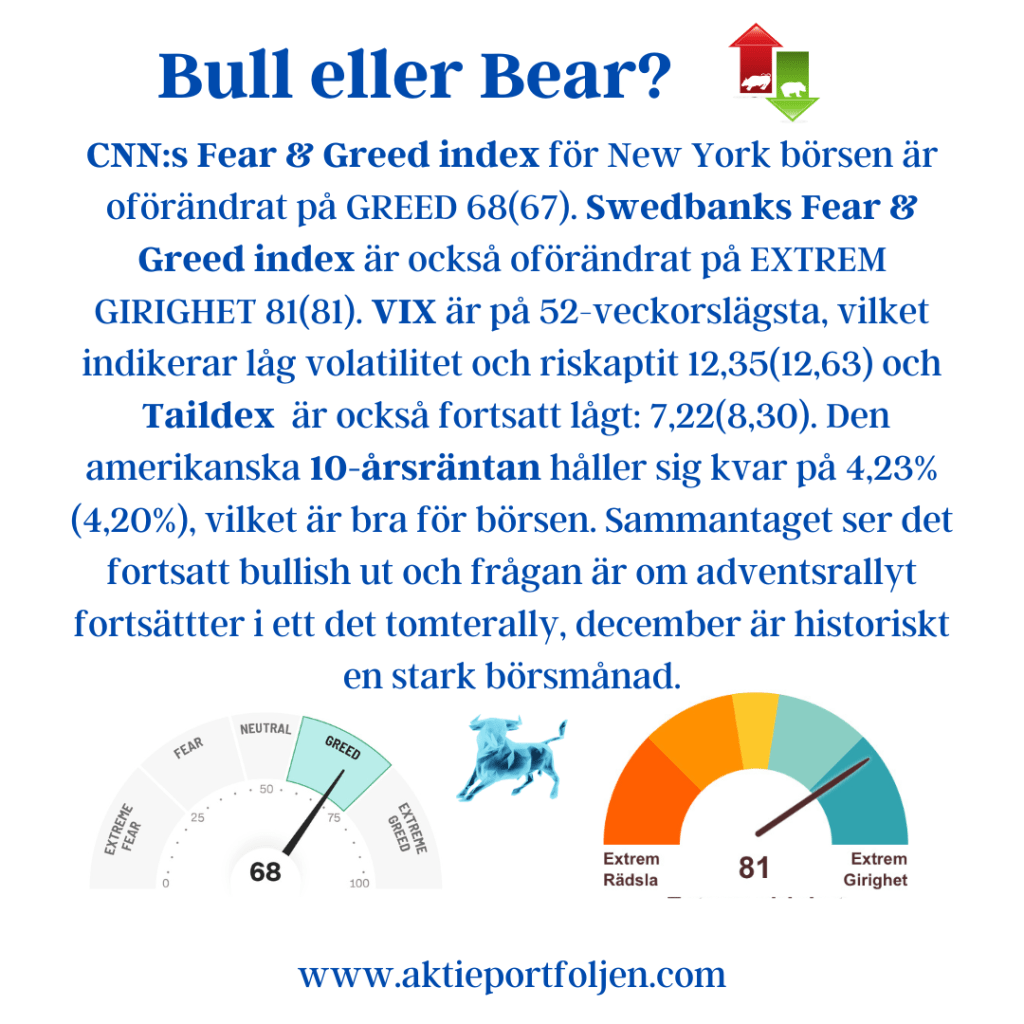

Indikatorerna har lugnat ned sig, F&G har flyttat sig mot neutralt och VIX/Taildex har fallit tillbaka till nivåer med minskad förväntan om volatilitet och mindre rädsla.

Jag tvivlar på om det har någon större betydelse för marknaden om FED gör en dubbel- eller enkelsänkning. Blir det en dubbel kan marknaden oroa sig för att det är värre än det är; blir det en enkel blir det en oro för att Fed väntar för länge och att konjunkturen knäcks.

Vi är mitt i årets sämsta börsmånad och marknaden är nervös för konjunkturen, men det finns en underliggande optimism med högt inflöde i aktierelaterat och börsindexen har en positiv trend. Jag är bullish.

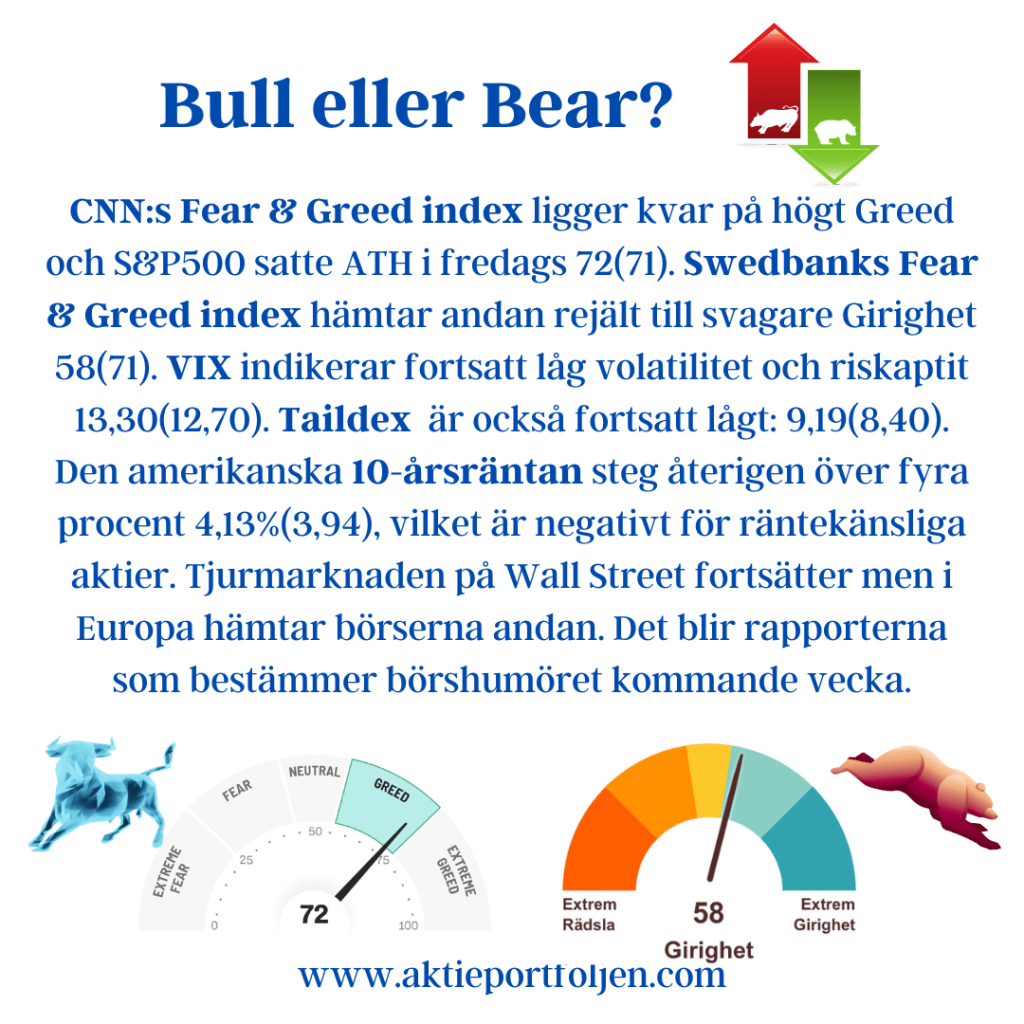

CNN:s Fear & Greed index, greed 49(39)

Swedbanks Fear & Greed index, neutral 43(47)

VIX 16,56(22,38)

Taildex 12,70(18,66)

Den amerikanska 10-årsräntan 3,66%(3,71%)

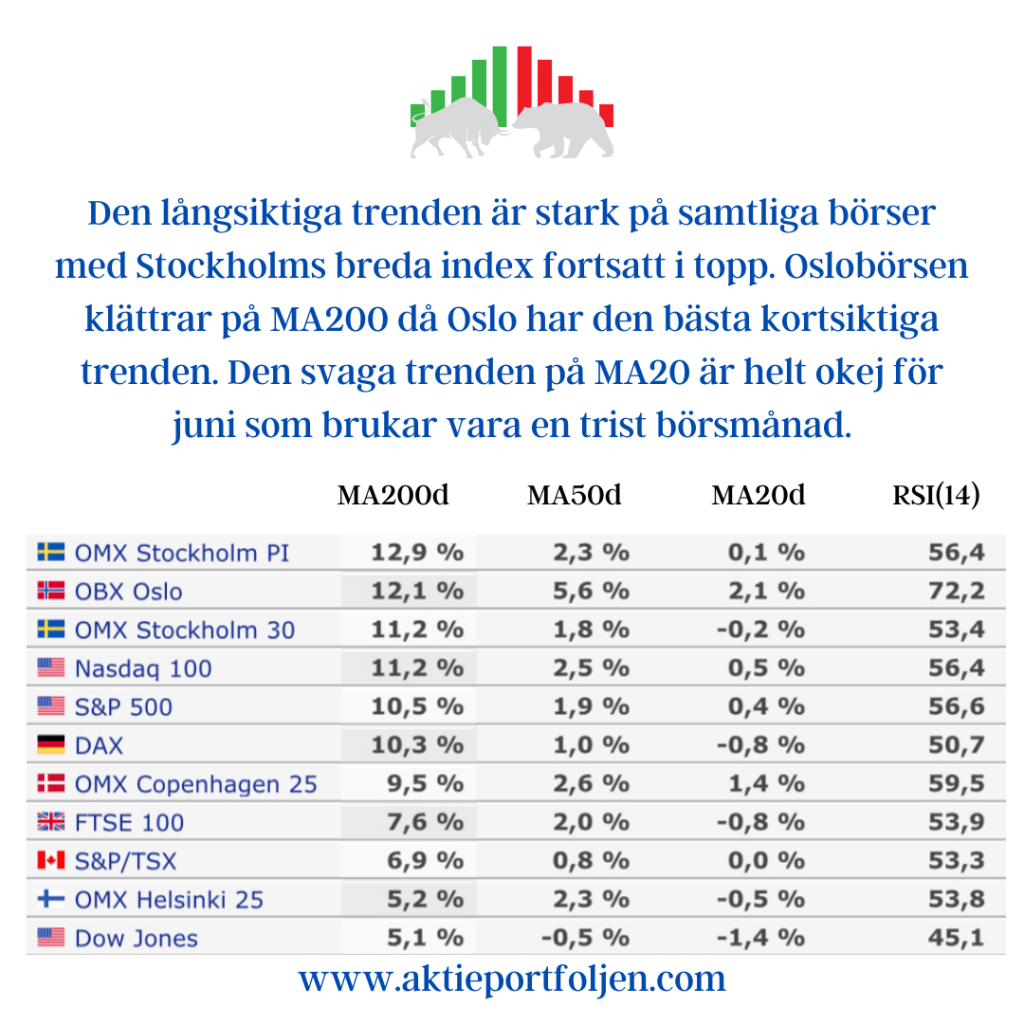

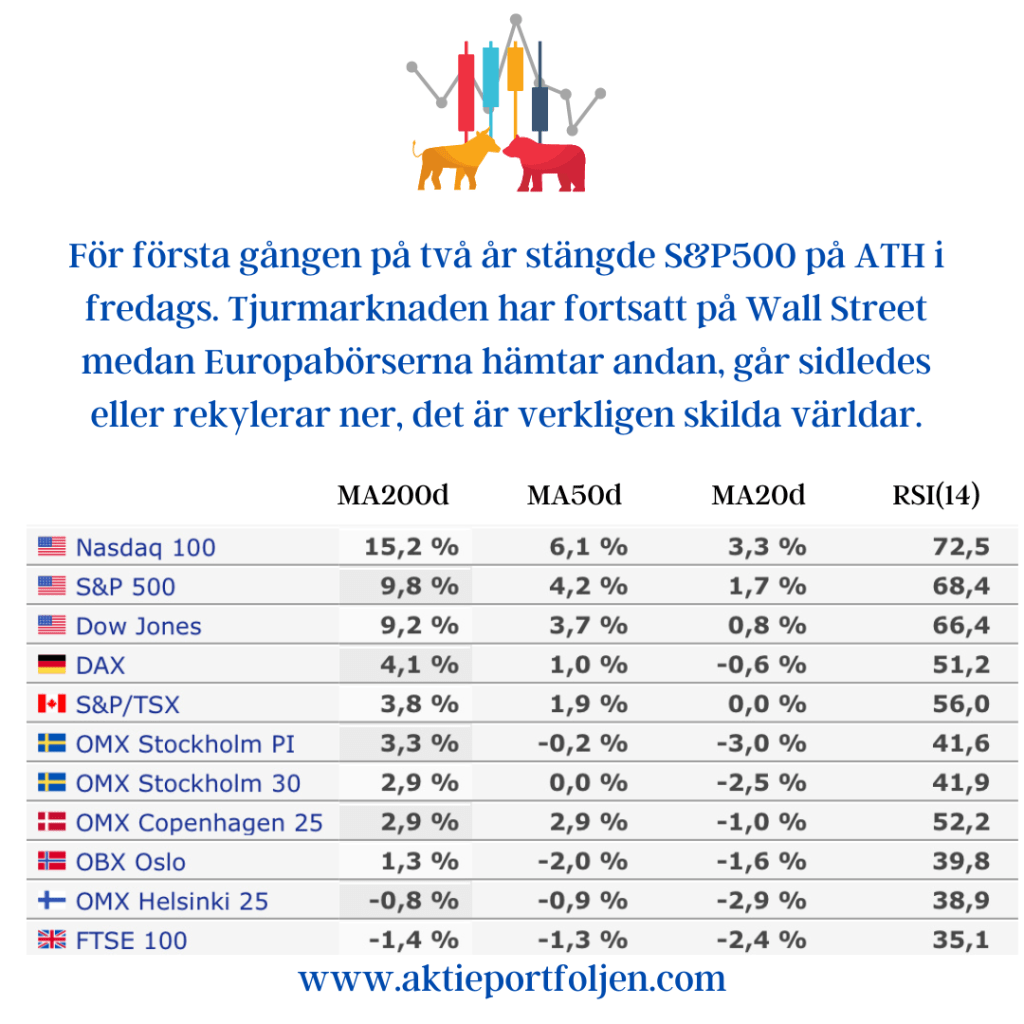

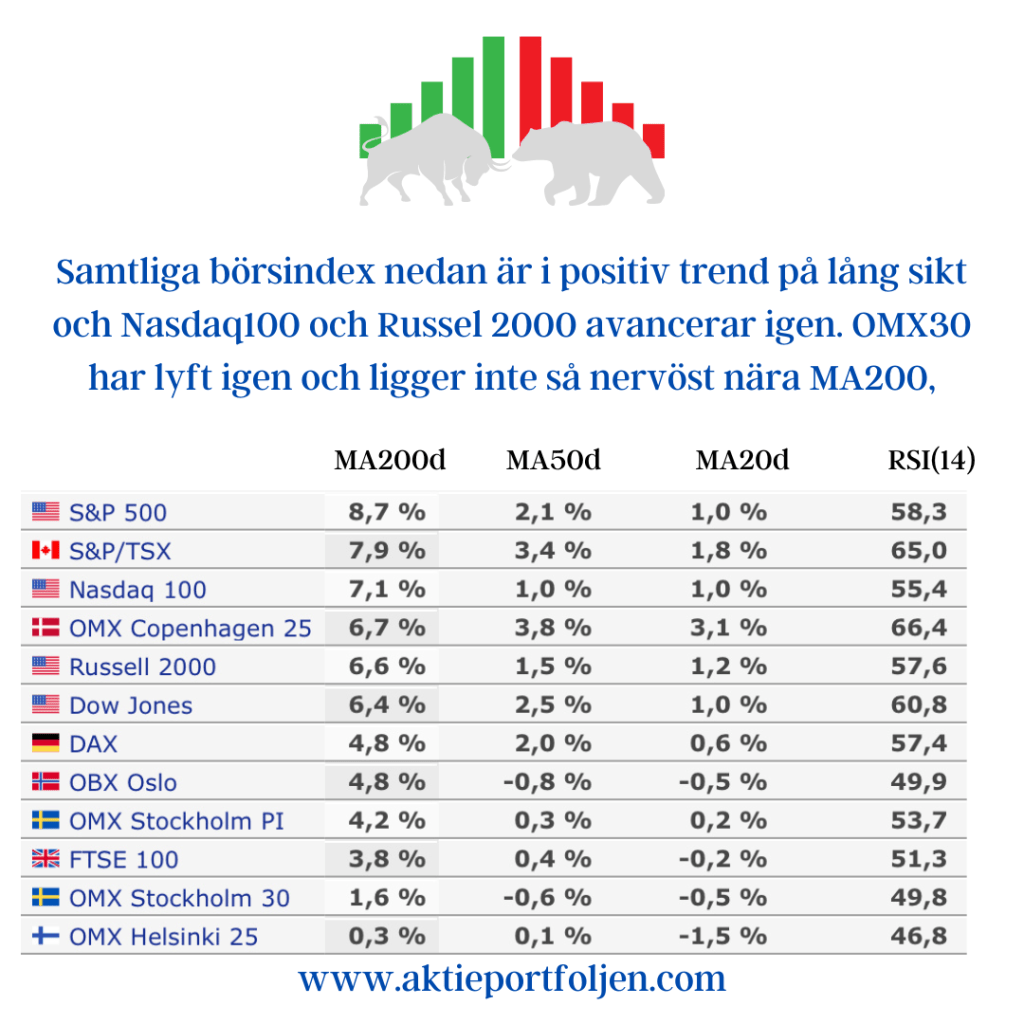

Samtliga börsindex nedan är i positiv trend på lång sikt och Nasdaq100 och Russel 2000 avancerar igen. OMX30 har lyft igen och ligger inte så nervöst nära MA200,

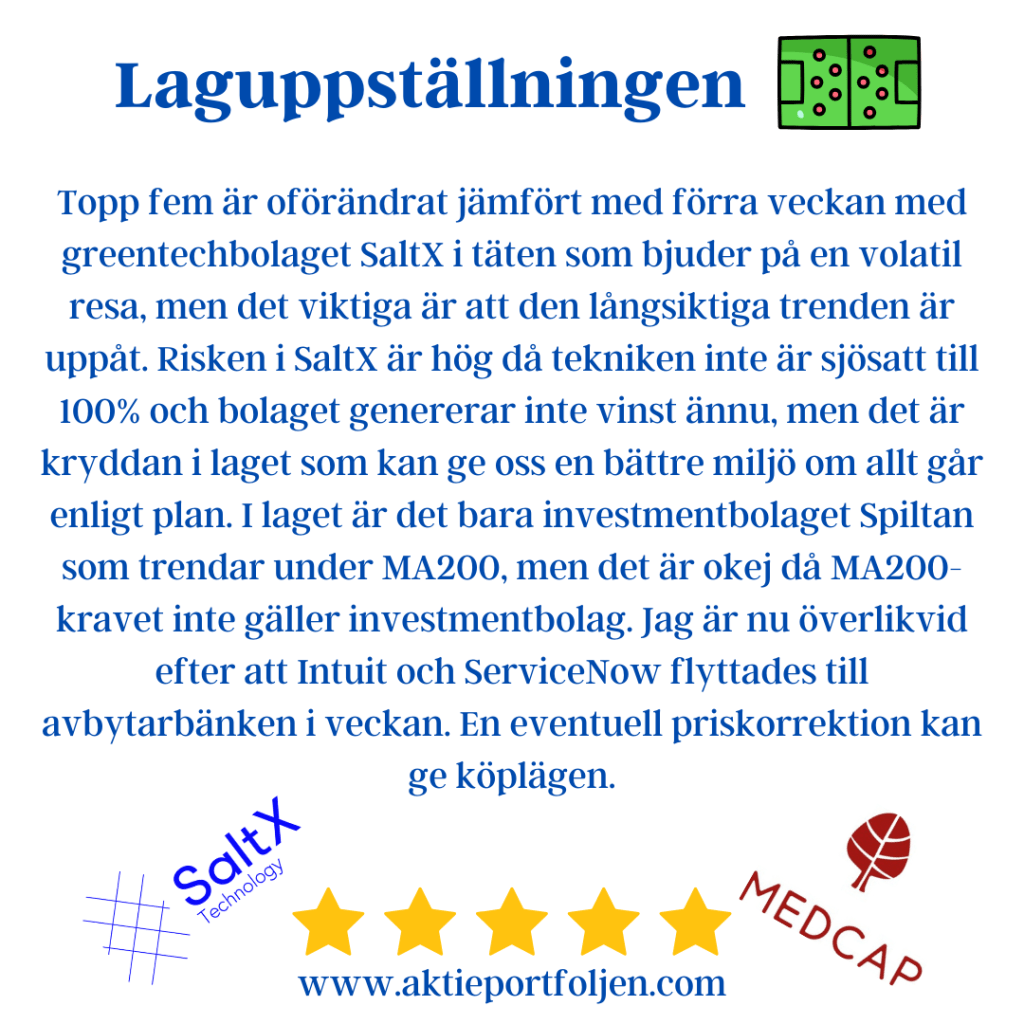

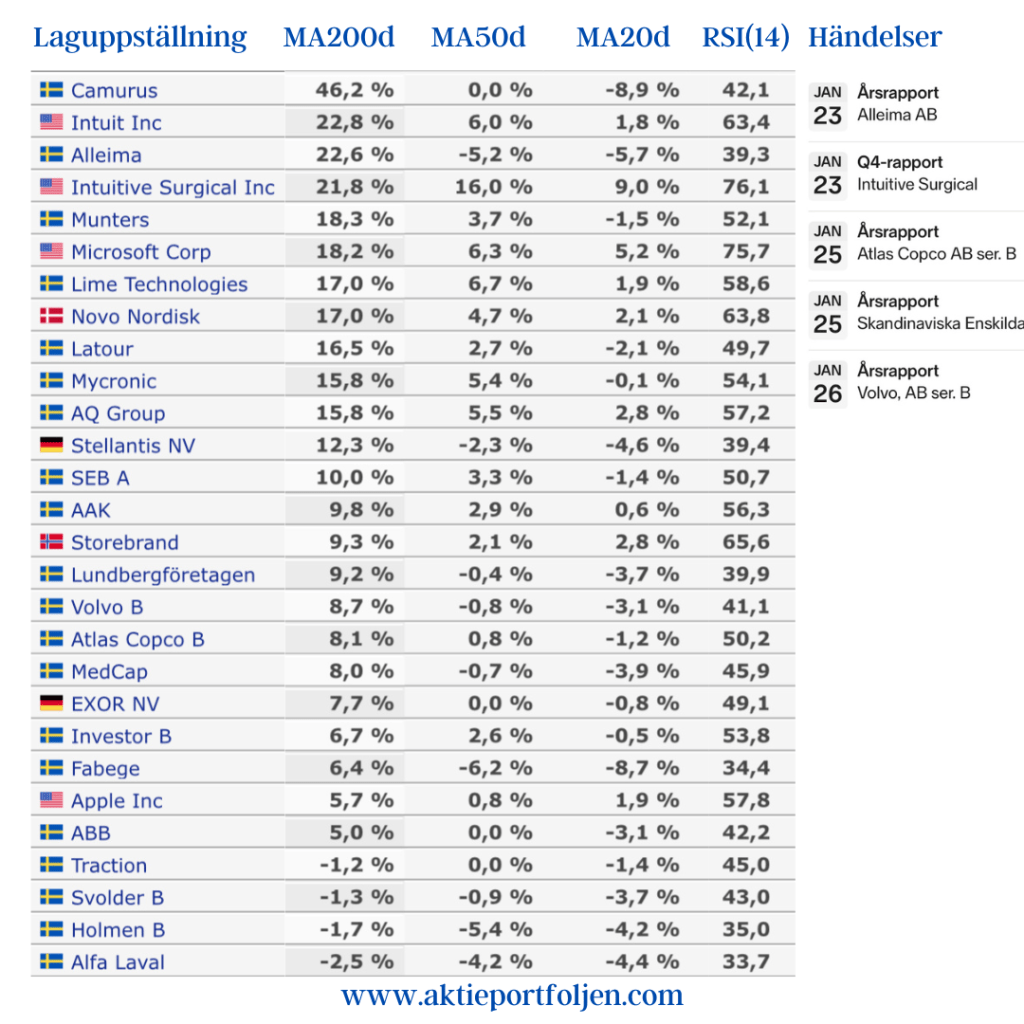

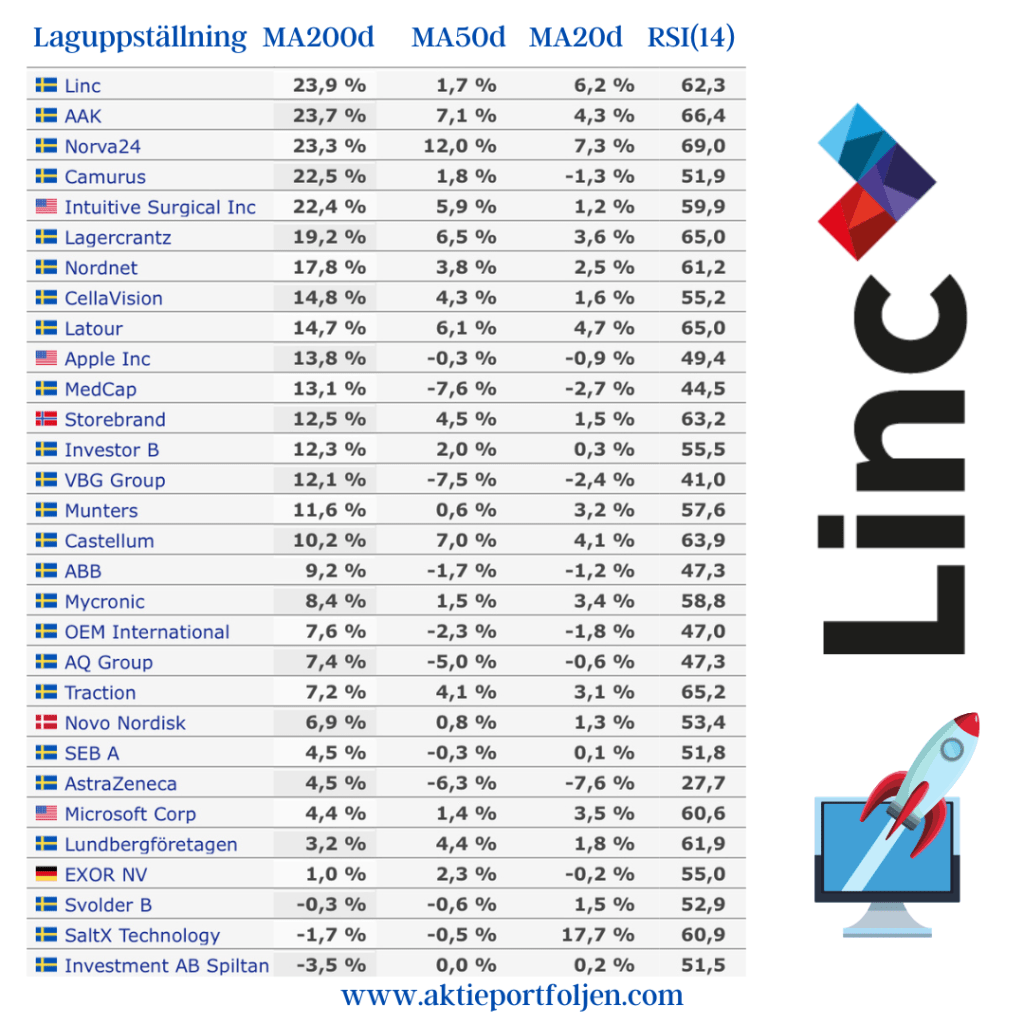

Laguppställningen har fått en ny topptrendare i investmentbolaget Linc som jag plockade in efter nedgången i somras och som sedan återtagit sin fina trend. Forskningsbaserade läkemedelsbolaget Camurus får lämna ifrån sig ledartröjan och vila upp sig i klungan.

Vi har en ny spelare på plan i form av Norvo24 som sysslar med underjordisk infrastruktur. Det finns en stor underhållsskuld i norra Europa där Norvo24 är marknadsledande.

Sedan förra veckan har laguppställningen lyft från +19% i år till +22%. Även om jag är bullish vet jag inte vilka siffror jag skriver nästa vecka, september är september…