På tisdag stänger Stockholmsbörsen kl 13 och på onsdag är det arbetardagen och stängt. ”All eyes on Fed” under kommande veckan skriver SEB. Fed lär inte ändra räntesatsen men intressant är hur Fed prognostiserar räntebanan efter den senaste tidens bakslag för inflationen och den accelererande sysselsättningsstatistiken. Inför mötet kommer Fed att få det kvartalsvisa sysselsättningskostnadsindexet (ECI) och utfallet kommer att påverka Fed:s hökaktighet. För Sverige (må) Tyskland och euroområdet (ti) kommer BNP-siffror och för Eurområdet (ti) även inflationsutfall. Det ska bli intressant att följa på vilket sätt den senaste trenden med långsamt sjunkande inflation och stagnerande tillväxt fortsätter och hur det vägleder ECB och Riksbanken vid nästa möte. Det händer mycket mer, men det här tycker jag är huvudpunkterna.

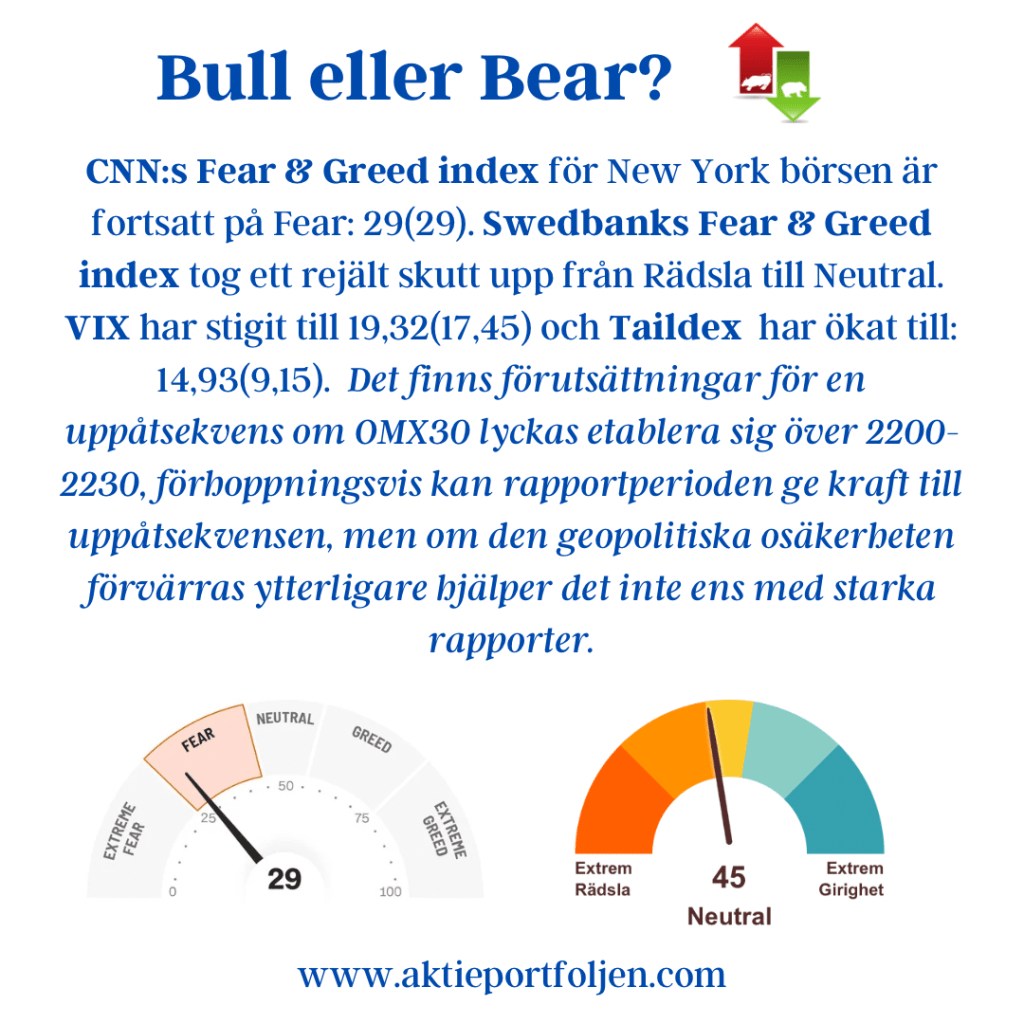

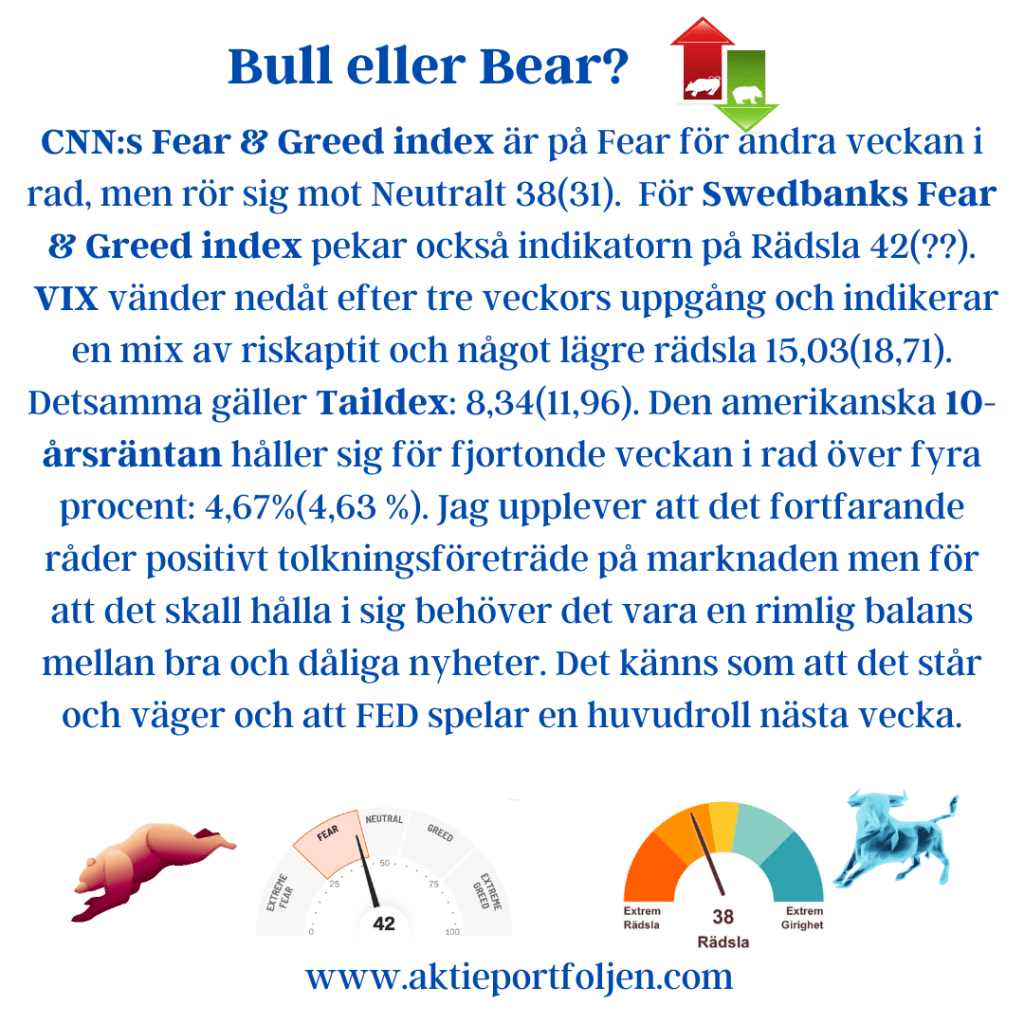

CNN:s Fear & Greed index är på Fear för andra veckan i rad, men rör sig mot Neutralt 38(31). För Swedbanks Fear & Greed index pekar också indikatorn på Rädsla 42(??). VIX vänder nedåt efter tre veckors uppgång och indikerar en mix av riskaptit och något lägre rädsla 15,03(18,71). Detsamma gäller Taildex: 8,34(11,96). Den amerikanska 10-årsräntanhåller sig för fjortonde veckan i rad över fyra procent: 4,67%(4,63 %). Jag upplever att det fortfarande råder positivt tolkningsföreträde på marknaden men för att det skall hålla i sig behöver det vara en rimlig balans mellan bra och dåliga nyheter. Det känns som att det står och väger och att FED spelar en huvudroll nästa vecka.

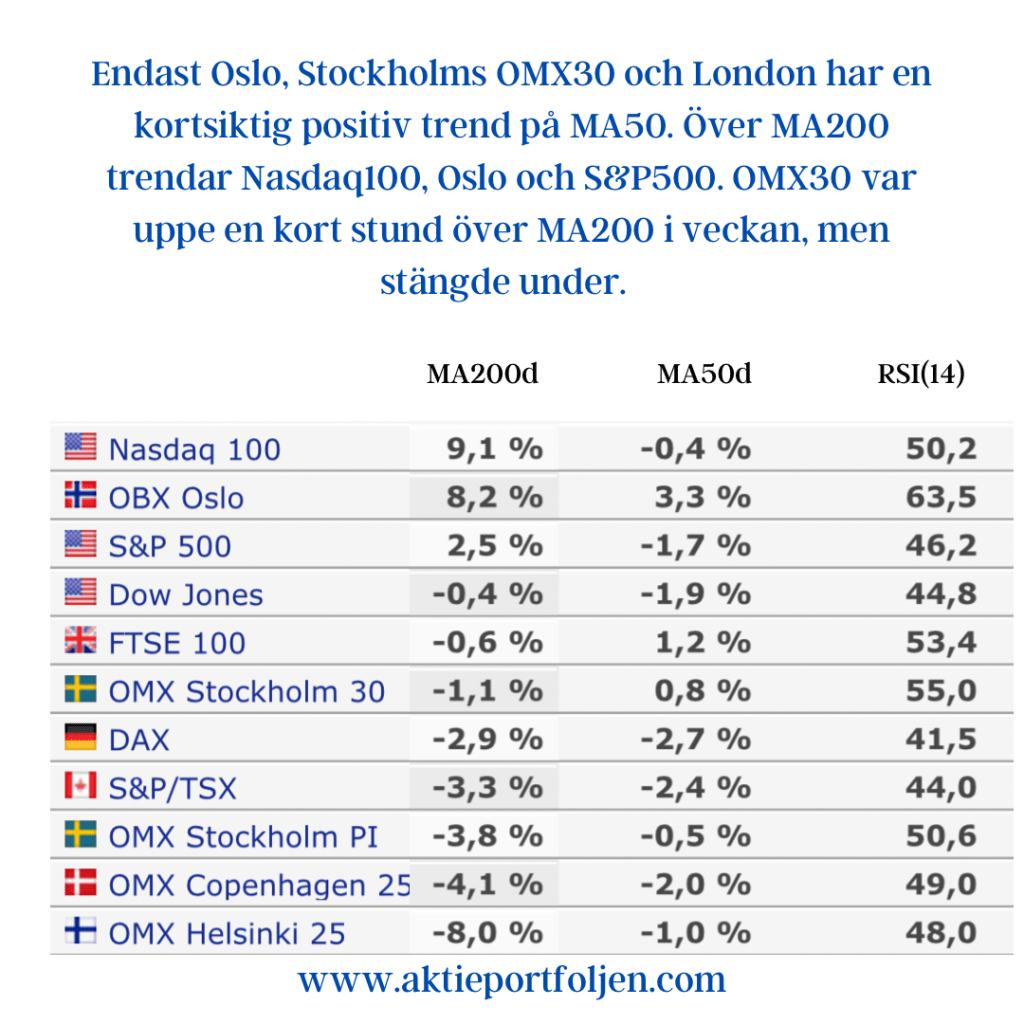

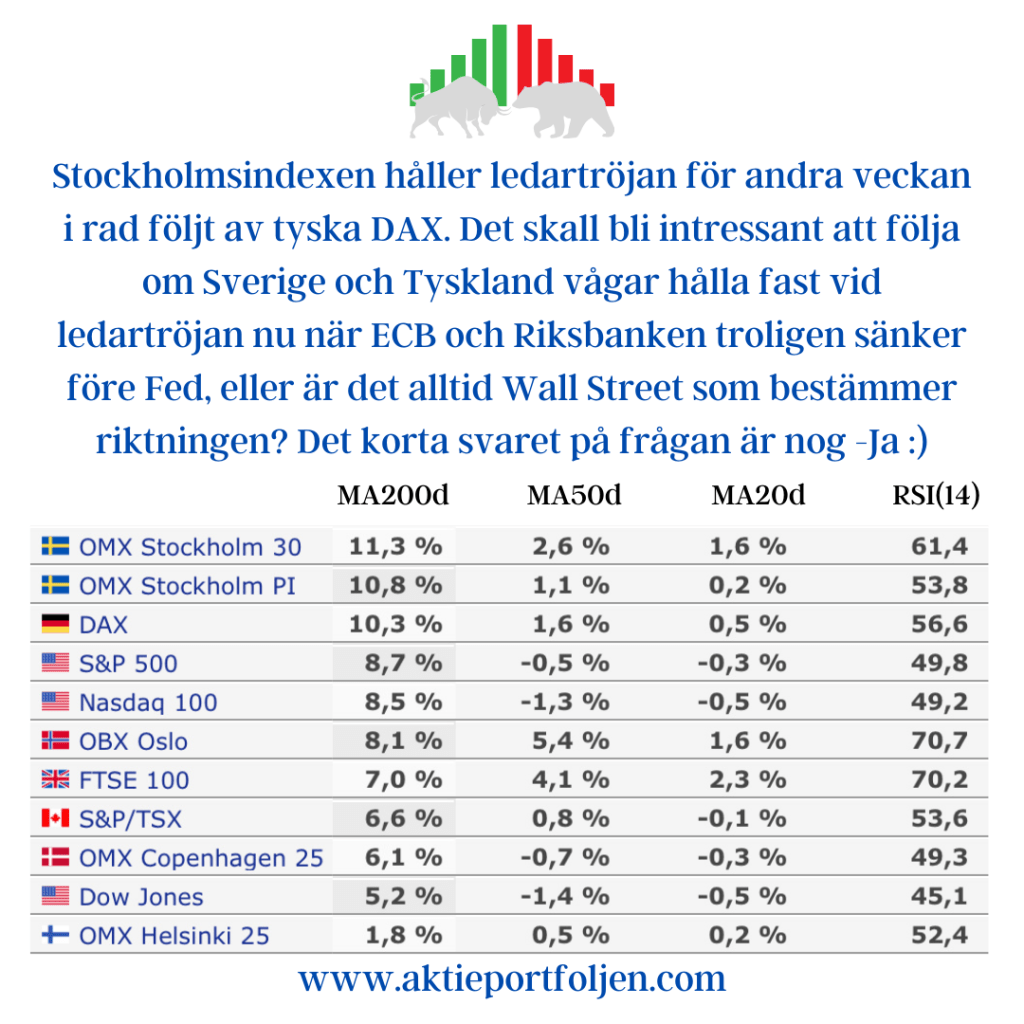

Stockholmsindexen håller ledartröjan för andra veckan i rad följt av tyska DAX. Det skall bli intressant att följa om Sverige och Tyskland vågar hålla fast vid ledartröjan nu när ECB och Riksbanken troligen sänker före Fed, eller är det alltid Wall Street som bestämmer riktningen? Det korta svaret på frågan är nog -Ja 🙂

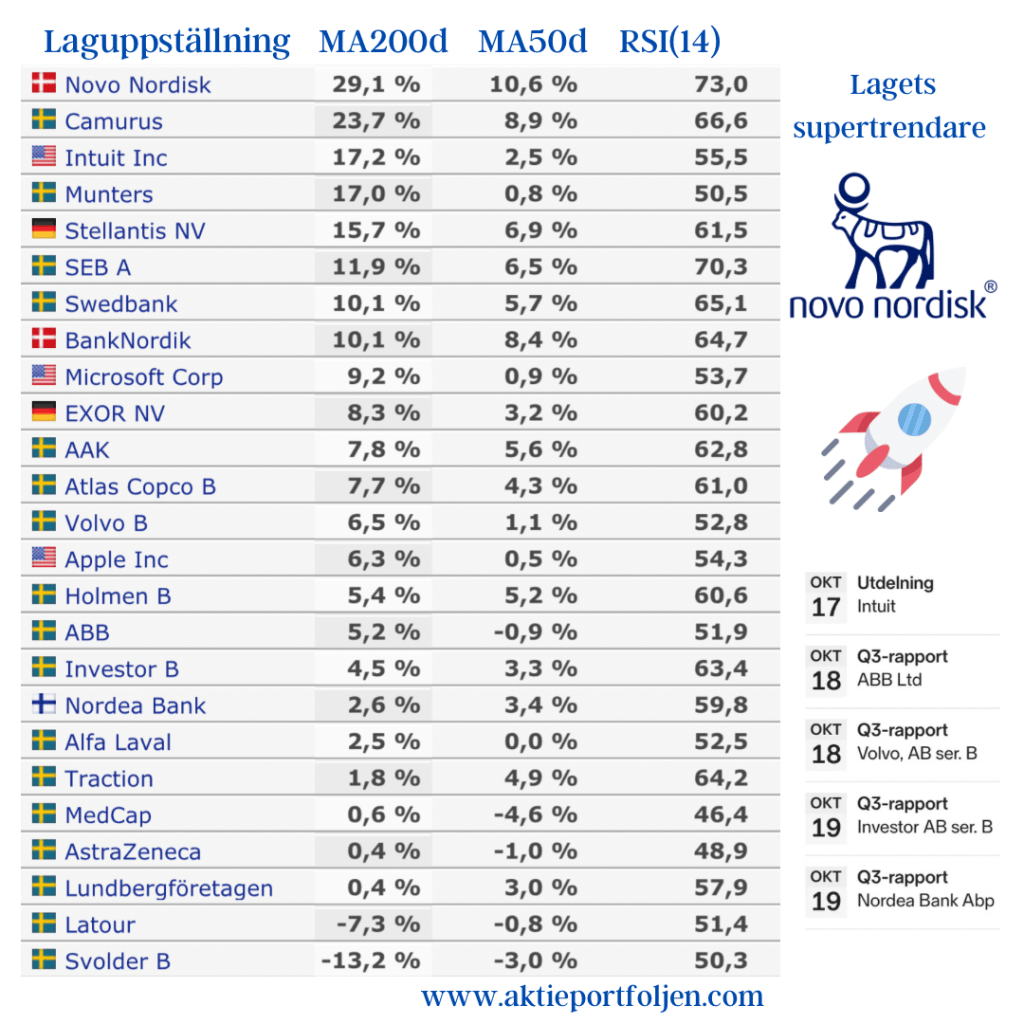

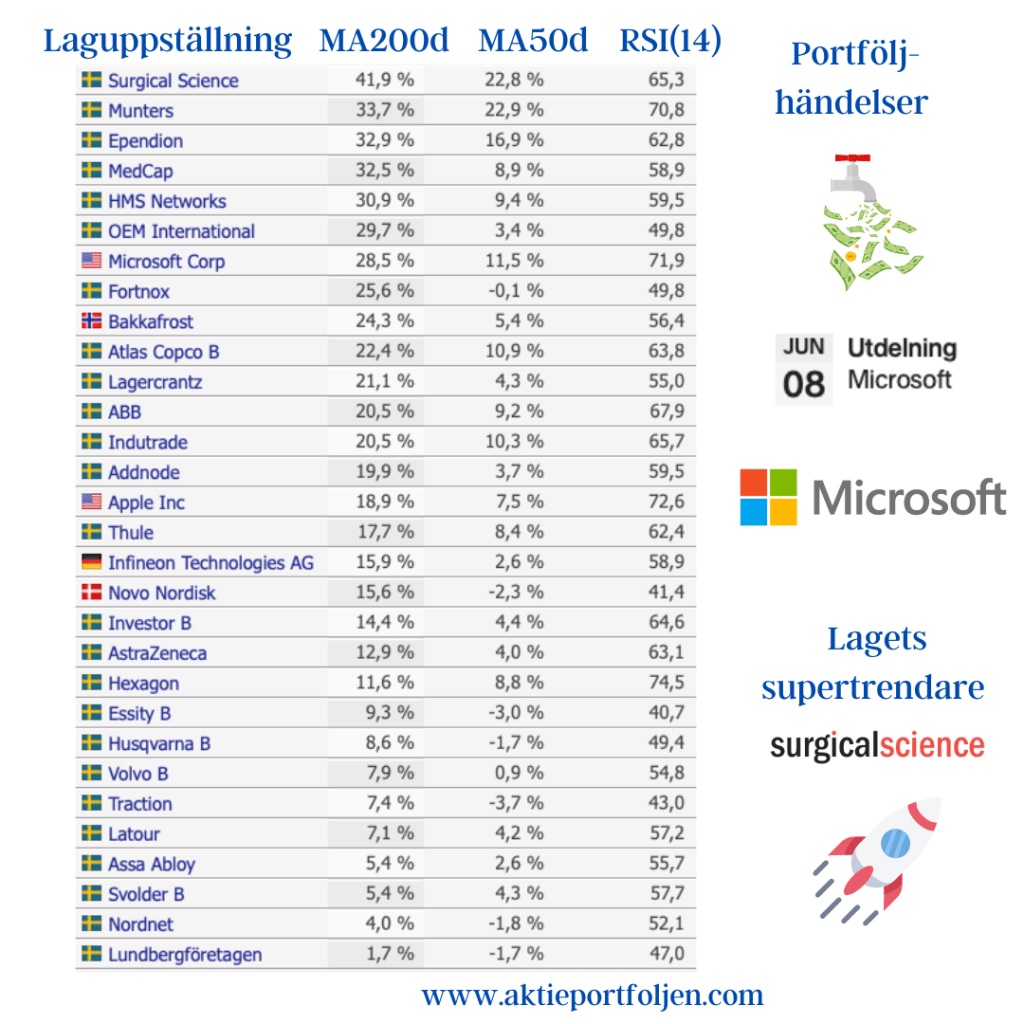

Klimatkontrollbolaget Munters har tagit täten på MA200 efter rapportrusningen tidigare i veckan med 14% som ledde till uppskruvade riktkurser och köprekommendationer. Munter som bl a levererar klimatkontroll till datacenter rider på AI-vågen. Hela gänget har en bra trend över MA200 förutom Spiltan och Svolder, men ni som följer mig vet att MA200-kravet inte gäller investmentbolag. Kommande vecka har laguppställningen fem kvartalsrapporter och tre utdelningar samt tre årsstämmor, varav jag kommer att besöka två, det gäller att passa på när man är i Sverige.

Jag har en ledig plats i laguppställningen, så jag håller koll på rapportutfallen om det kan bli köpläge. Helst vill jag köpa på styrka, om något bolag stänger på rapportdagen med +5% och trendar över MA200 är sannolikheten stor att uppgången fortsätter enligt TNInfo-strategin som jag skrivit om tidigare. Då tar jag position dagen efter. Visst kan jag dippköpa, men ofta gäller det när befintliga innehav rapportmissar och i bästa fall har jag tagit hem vinst innan rapport och köper tillbaka billigare, förutsatt att trenden är fortsatt över MA200. Avslutningsvis vill jag nämna att laguppställningens “krydda” SaltX är med i vetenskapsprogrammet Klotet på P1 som berättar om greentechbolagets lovande fossilfria teknik. Möjligtvis var detta radioinslaget en bidragande orsak till att aktien rusade med 6,22% i fredags.