Efter en traditionell kräftskiva i torpet lämnar vi Blekinge skärgård och ställer in Tyskland i GPS:en.

Nästa vecka blir det fokus på Riksbanken (ti) som väntas sänka räntan med 25 punkter och även revidera ned räntebanan framåt. I USA redovisas data avseende tillväxten av nya jobb (to) och Fed-protokollet publiceras (on). Dessutom hålls Jackson Hole Economic Policy Symposium (to-fr) där centralbanker möts för att diskutera aktuella frågor inom penningpolitiken. I euroområdet kommer fokus att ligga på flash-PMI (to) och KPI (ti).

Lyckas USA med en mjuklandning och med draghjälp av sjunkande räntor och småbolagsrevanch kan det ge en rejäl skjuts till aktier. Då är nedgångar köpläge. Tar däremot konjukturoron överhand och makro pekar mot svagare konjuktur kan det bli besvärligt. Centralbankskonferensen i Jackson Hole kommer förhoppningsvis att ge en vägledning om vart FED m fl tror att vi är på väg.

Min strategi är tydlig; så länge börsindexet OMXSPI trendar positivt på MA200 behåller jag min bullmarketstrategi. Den kortsiktiga trenden påverkar dock allokeringen mellan aktier och kassa.

CNN:s Fear & Greed index, neutral 35(24)

Swedbanks Fear & Greed index, 40(18)

VIX 14,80(20,37)

Taildex 11,32(14,26)

Den amerikanska 10-årsräntan 3,89%(3,95%)

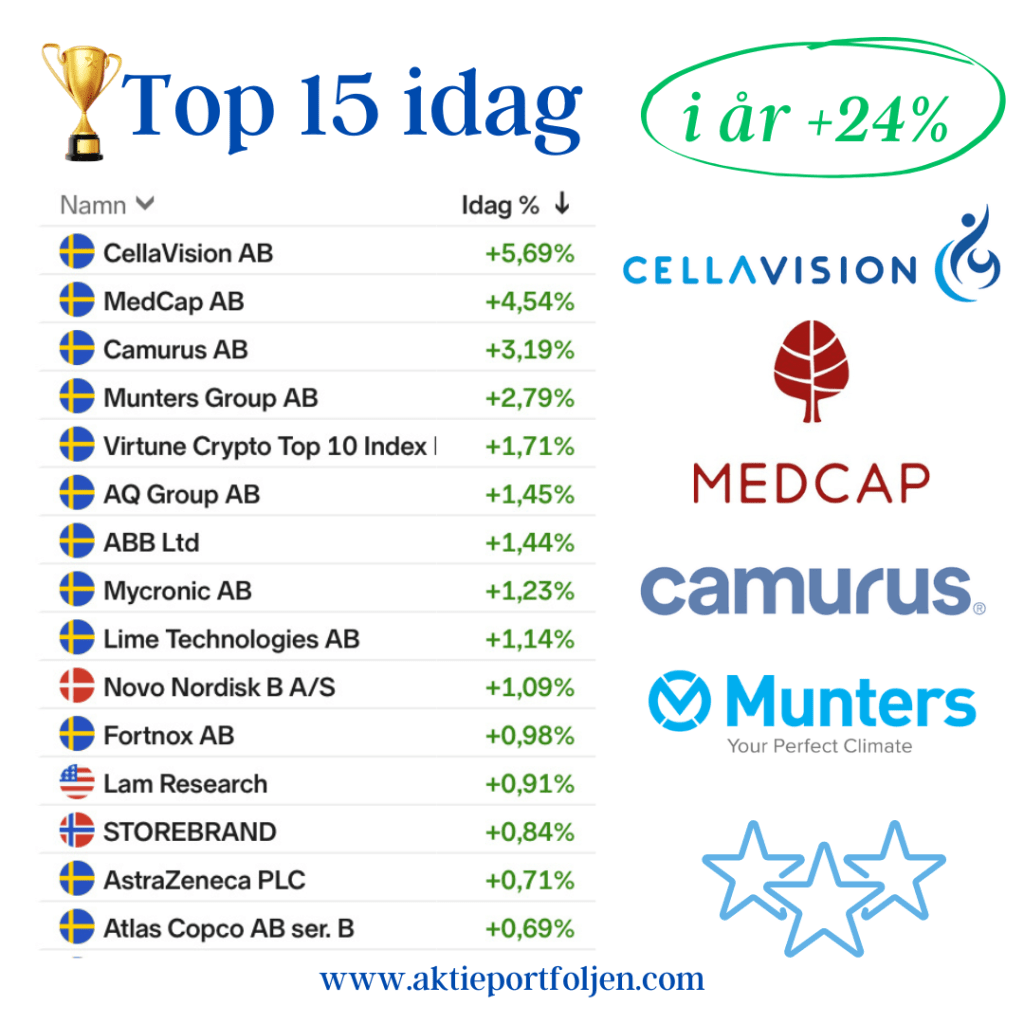

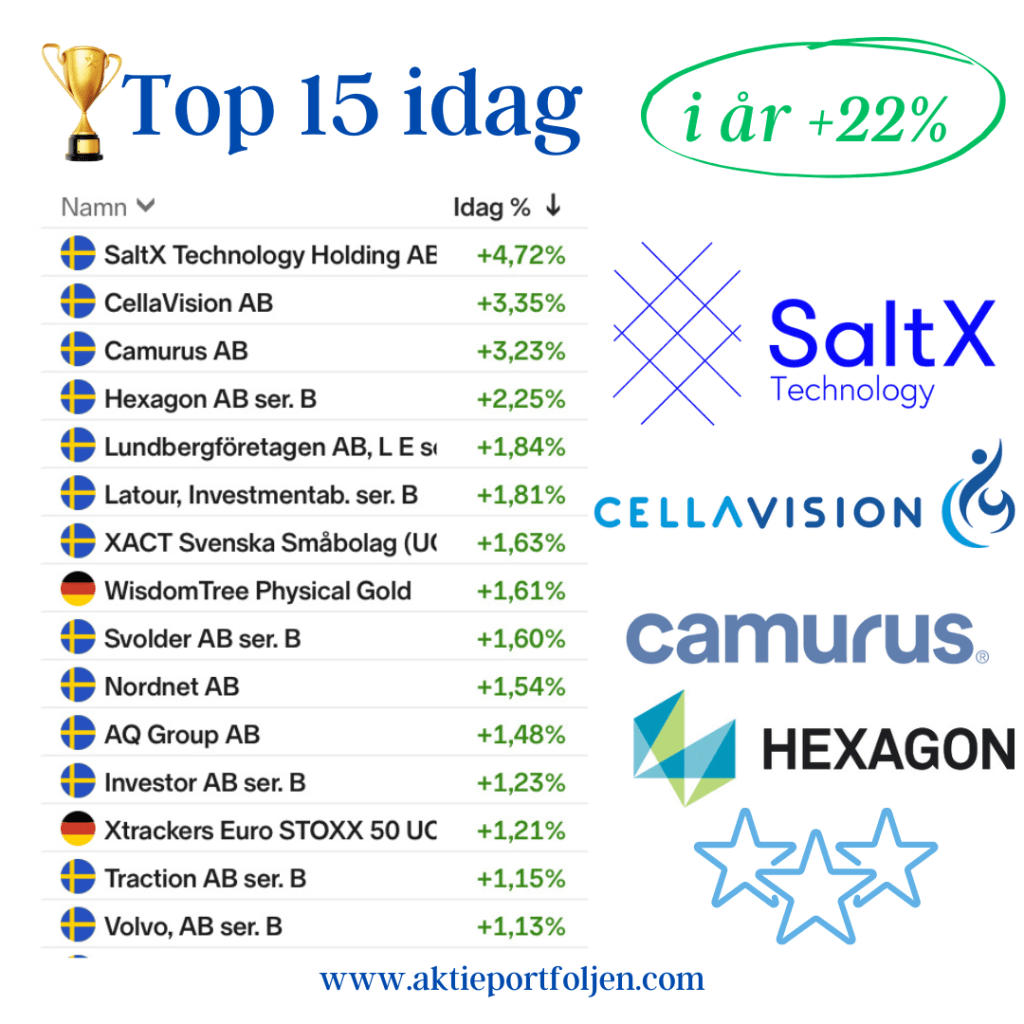

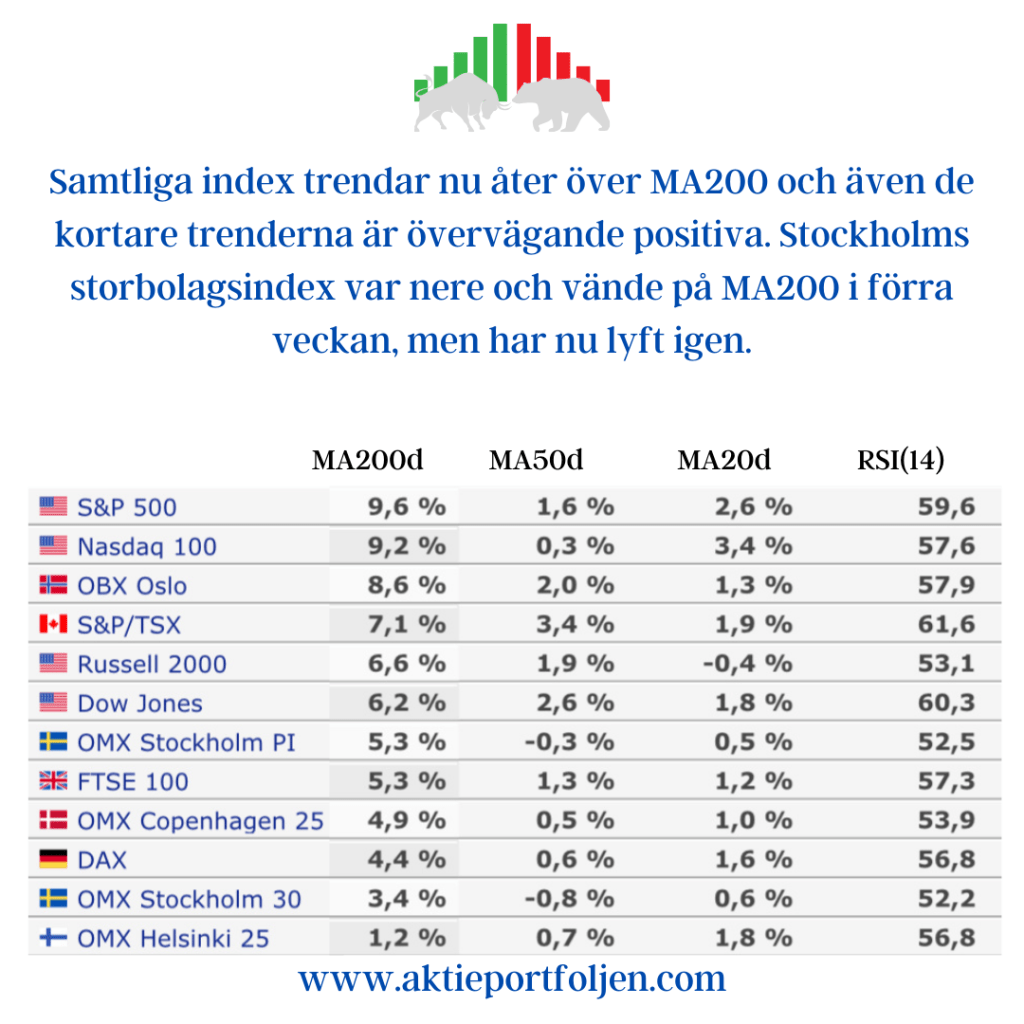

Samtliga index trendar nu åter över MA200 och även de kortare trenderna är övervägande positiva. Stockholms storbolagsindex var nere och vände på MA200 i förra veckan, men har nu lyft igen.

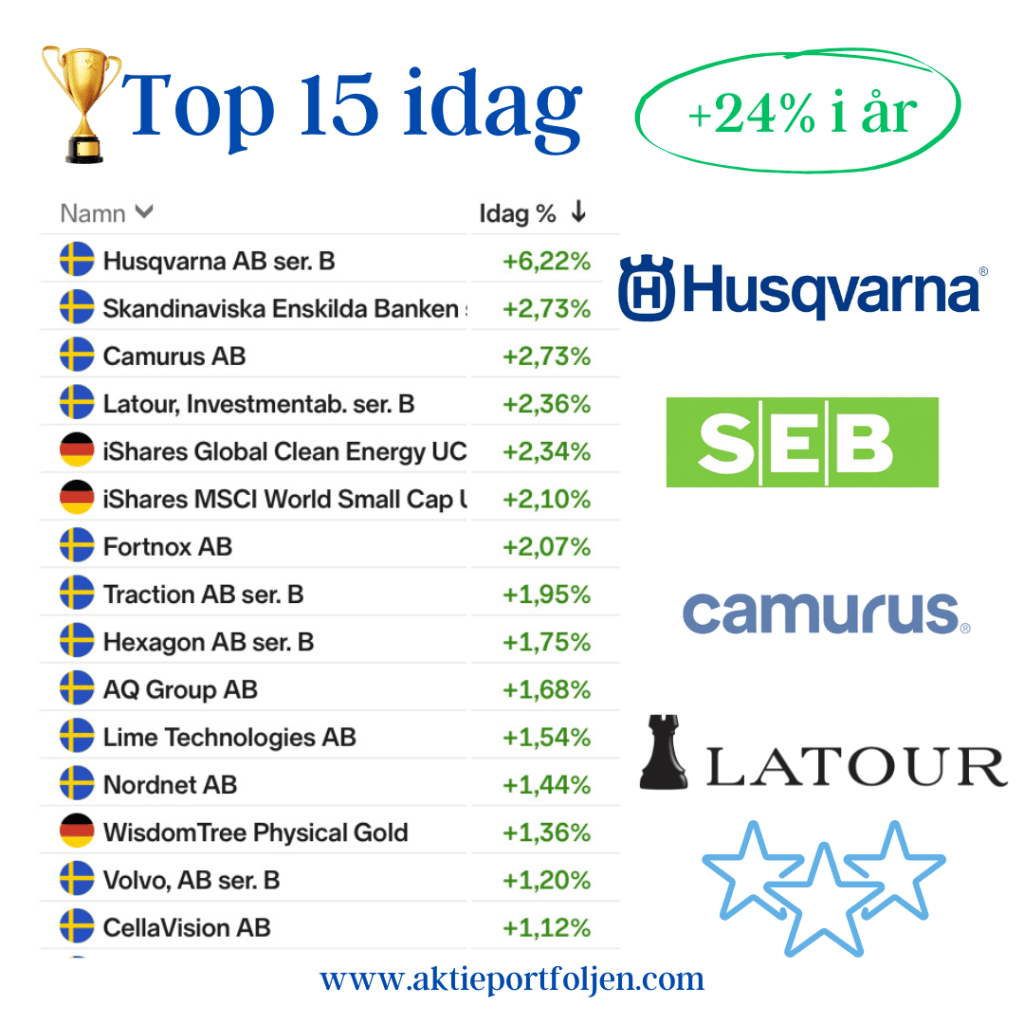

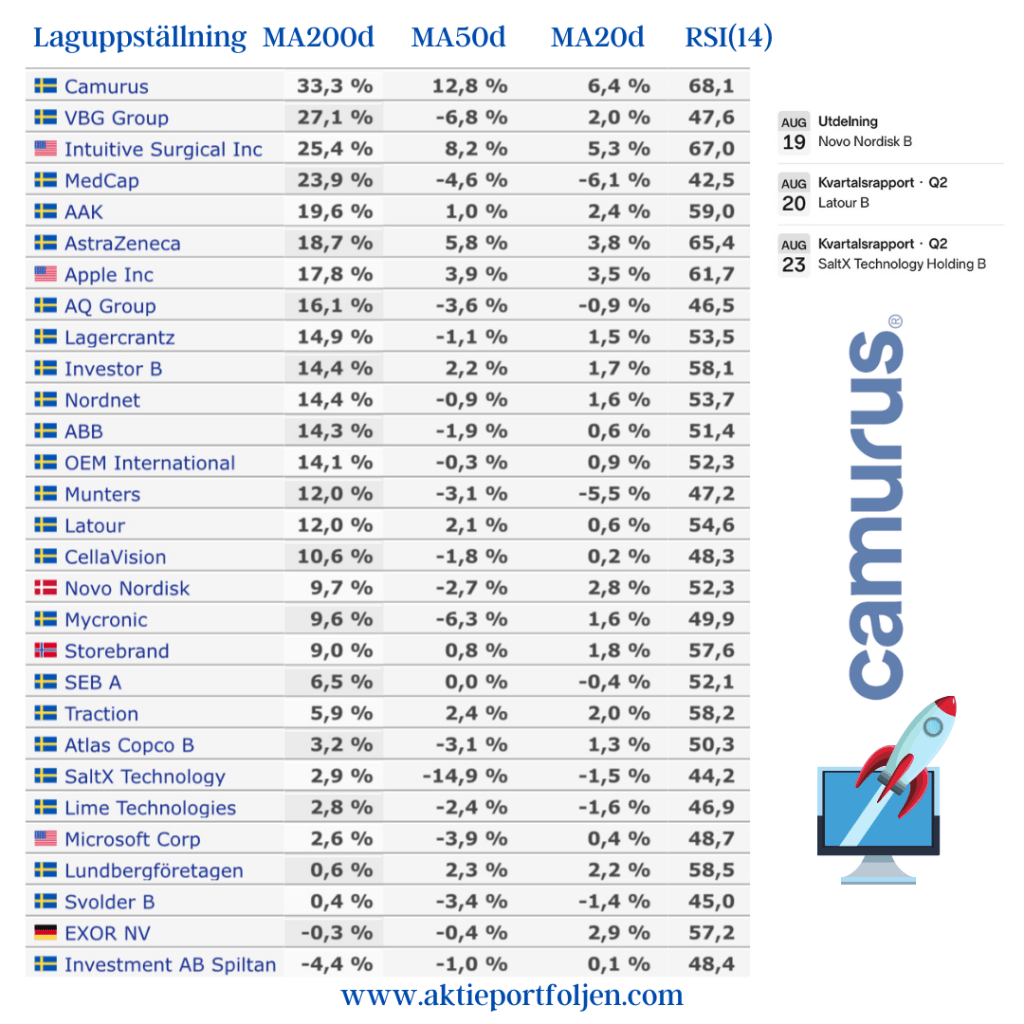

Nästa vecka får laget en utdelning från läkemedelsjätten Novo Nordisk och kvartalsrapporter från investmentbolaget Latour och greentechbolaget SaltX.

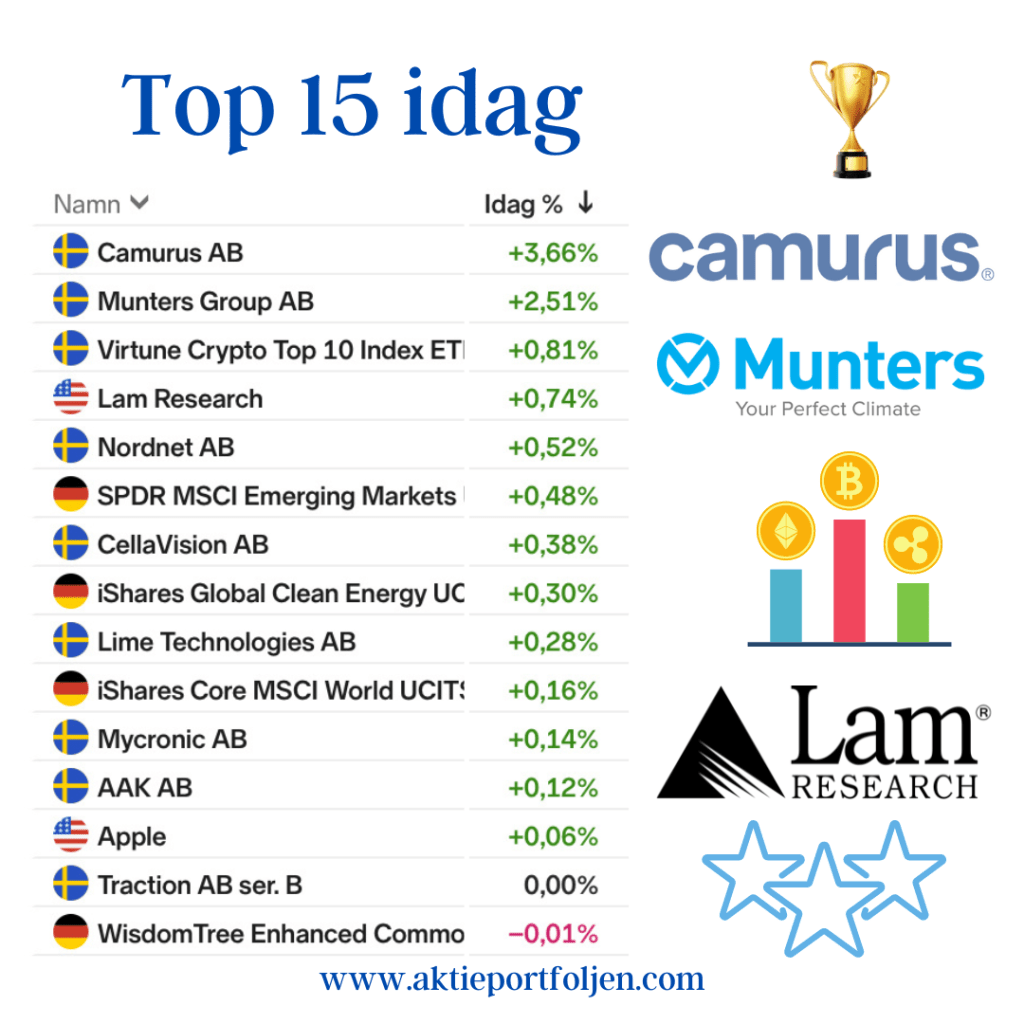

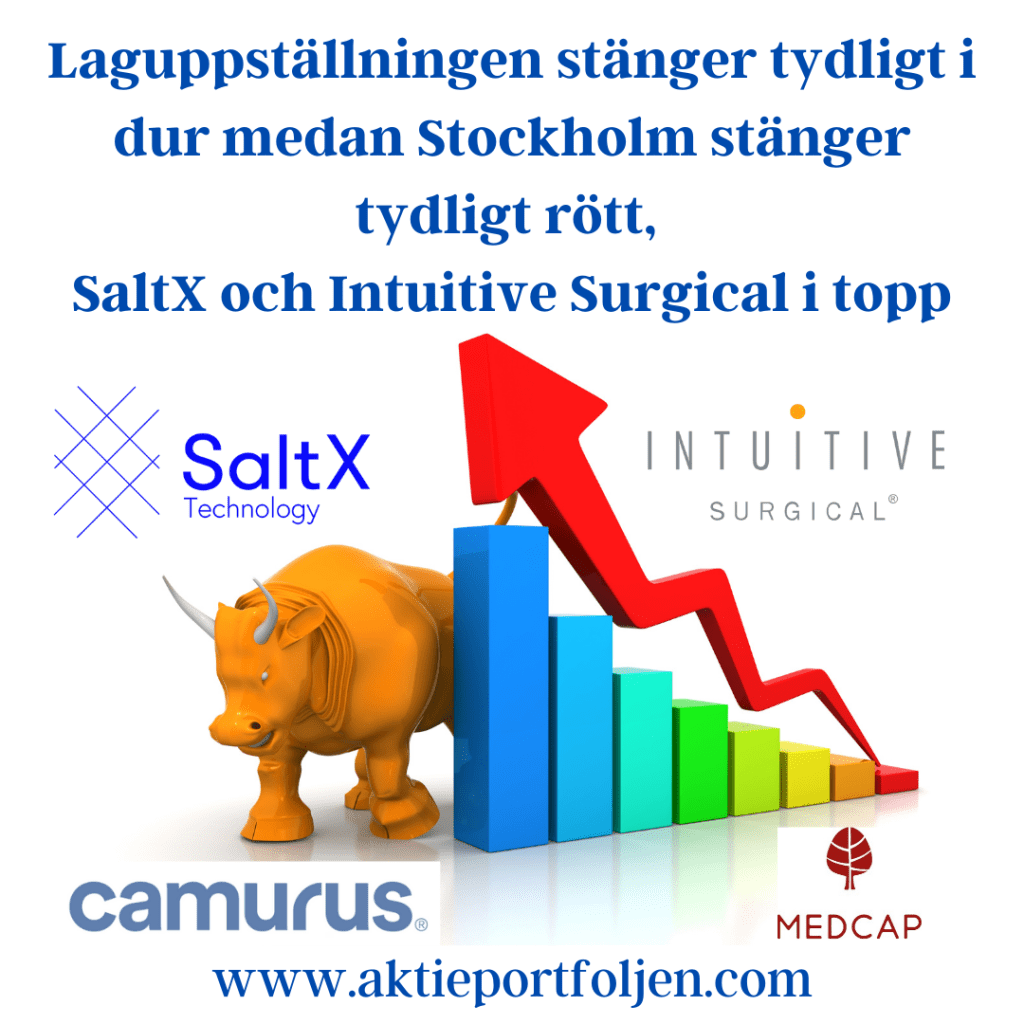

Forskningsbaserade läkemedelsbolaget Camurus är tillbaka som ny topptrendare. Därefter följer nykomlingen och teknikhandelsbolaget VBG samt robotkirurgibolaget Intuitive Surgical.

Likviditet och obligationer är fortsatt på hög nivå och planen är att fylla på innehaven vid nedgångar under augusti och september som normalt är volatila börsmånader.