Veckan inleds i dur och hela top 15-gänget steg med +1,5% eller mer. Temperaturen stiger i svensk industri när inköpschefsindex steg för fjärde månaden i rad till 53,8. Även i USA kom inköpsindex in över förväntan på 48,4. Sämre är det för euroområdet där indexet backade till 45,2. Ett värde över 50 innebär tillväxt.

Dagens ledartröja gick till teknikhandelsbolaget Bergman & Beving som rusade med +7,34%. Idag meddelades att bolaget köpt säkerhetsmärkningsbolaget Collinder och finska Ovesta som gör brand- och ljudisolerande dörrar. Båda bolagen uppges ha god lönsamhet.

På andra plats kom Crypto top 10 index (+6,01%) som abonnerar på en plats i toppkvartetten sedan det stod klart att kryptogillande Trump vann presidentvalet.

Trea och fyra kom affärssystembolaget Fortnox (+5,23) och ljudboksbolaget Storytel (+3,64%) som båda stängde bra utan direkta nyheter.

Dagens jumbo blev investmentbolaget Traction (-5,07). Någon nyhet kring nedgången hittar jag inte.

Stockholmsbörsen stängde blandat omkring nollan medan laguppställningen stängde på tydligt grönt. Lite i skymundan från presidentvalet fick vi USAs inköpschefsindex för tjänstesektorn som steg till 56,0 i oktober jämfört med 54,9 i september, vilket var bättre än väntat.

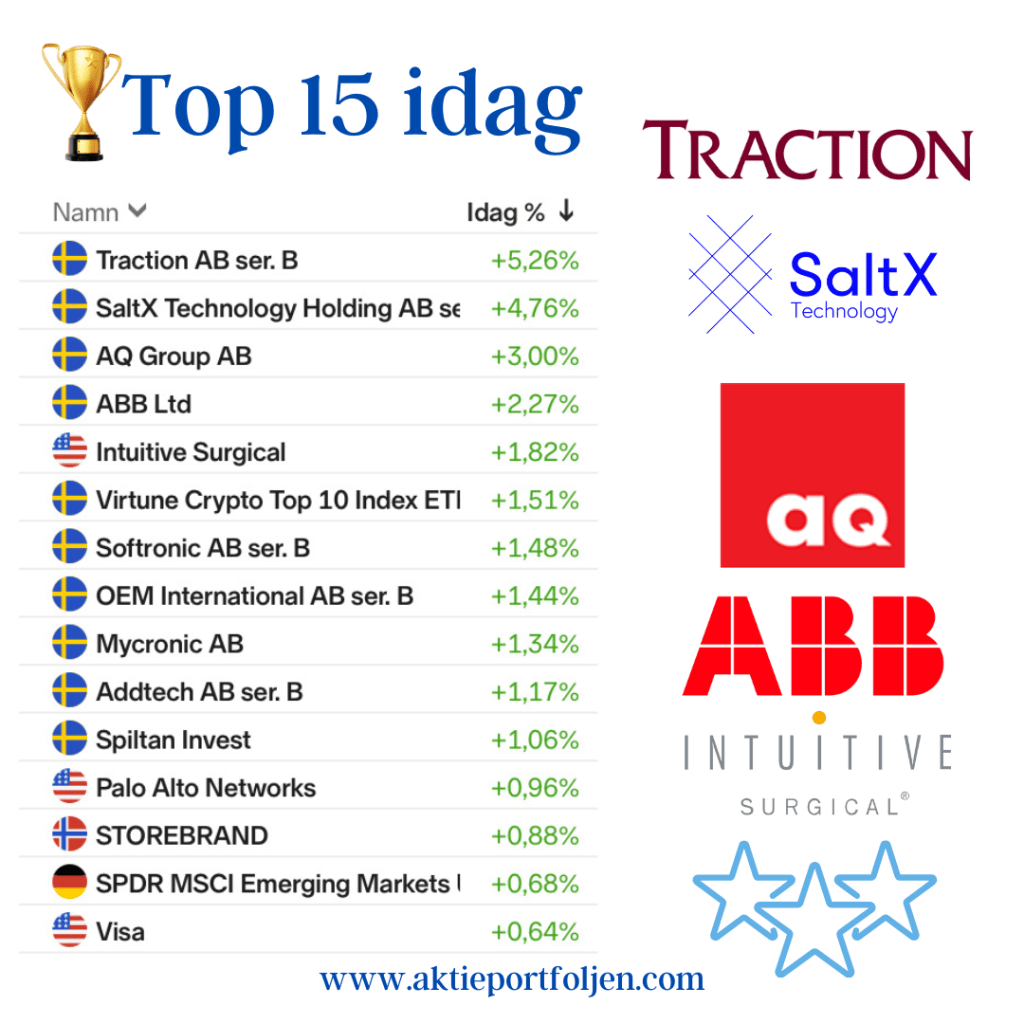

Laguppställningens ledartröja gick idag till investmentbolaget Traction (+5,26%) som rusade på riskkapitalbolaget EQTs bud på teknikhandelsbolaget OEM International. Traction är en av OEMs fyra största aktieägare och accepterat sälja A-aktier. Traction ser positivt på EQT som ny huvudägare i OEM som med en mer offensiv expansionsstrategi kan accelerera OEMs tillväxt. Tractions ambition är att efter ett fullföljt erbjudandet äga ca 1,8 milj B-aktier i OEM.

OEM ingår i laguppställningen och stängd på +1,44% på nyheten, men jag noterade att aktien på morgonen var ner som mest -10 till -11%. Jag ser mycket positivt på att Investor via sitt riskkapitalbolag EQT nu kommer att vara med och driva på tillväxten i OEM.

På andra plats kom greentechbolaget SaltX (+4,76%) som i sin volatila framfart smårusade idag. Bolaget är laguppställningens outsider och förhoppningen är att bolagets elektrifieringsteknik skall bidra till energiomställningen och klimatmålen.

Verkstadsbolaget AQ Group (+3%) kom in på tredje plats och fortsätter stiga efter offentliggörandet av förvärven av TechROi Engineering och TechROi Scandinavia.

Med i toppkvartetten kom kraft- och automationsbolaget ABB (+2,27%) som förvärvat Aurora Motors, en amerikansk leverantör av vertikala pumpmotorer.

Jumboplatsen gick till investmentbolaget Exor (-3,72%) utan att jag hittar direkta nyheter, men jag passar på att kortfattat beskriva företaget som är ett globalt investmentbolag grundat av Agnelli-familjen för över 100 år sedan. Exor har utvecklats från att vara fokuserat på bilindustrin till att bli ett diversifierat investmentbolag med investeringar inom flera sektorer, inklusive bilar, media, och medicinteknik. Bland Exors innehav märks bl a Stellantis och Ferrari, CNH Industrial, The Economists newspaper, Juventus Football Club och Philips.

Marknaden är nu orolig för att FED väntat för länge med att sänka räntan. Den senaste tidens försämrade makro har spätt på rädslan. Marknaden kommer noggrant att granska amerikansk inköpschefsindex för tjänstesektorn och ISM-serviceundersökningen på måndag för att se om det finns ytterligare tecken på en försämrad ekonomi. Marknaden kommer också att noga följa Fed-tal efter senaste räntebeslutet och den svaga jobbrapporten i juli. I europa får vi också flera inköpschefsindex på måndag, bl a för euroområdet, Tyskland och Sverige.

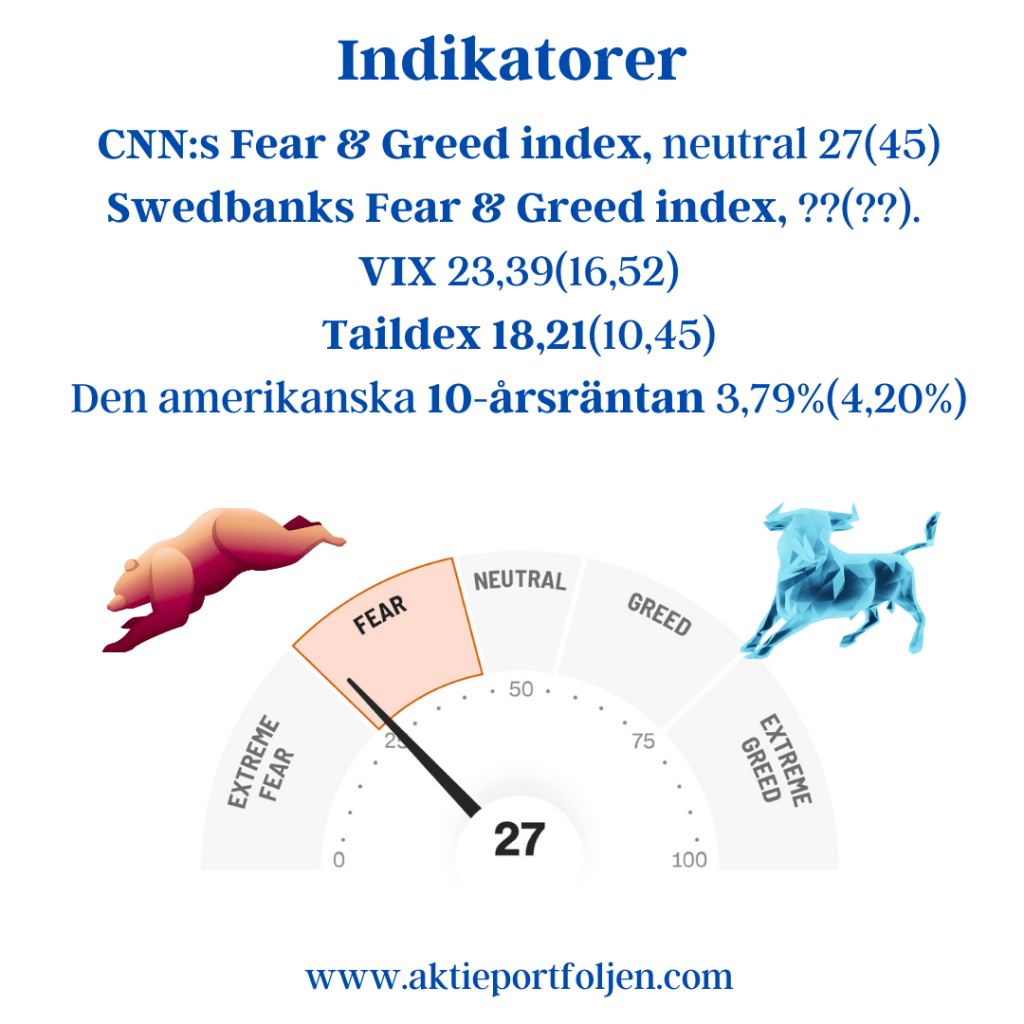

Plötsligt är “dåliga nyheter” på riktigt dåliga nyheter och inte positiva i den mening att de är bra för att de ger stöd åt räntesänkningar. Det hjälper inte längre att den amerikanska 10-årsränta faller tillbaka. Rädslan för att räntesänkningarna sker i kombination med recession skrämmer marknaden. Historiskt har börserna fallit kraftigt om räntesänkningar sammanfaller med en recession. Rädslan återspeglas i VIX, Taildex och Fear & Greedindex som indikerar riskaversion och förhöjd rädsla. Trots att börsindexen fortfarande är på den positiva sidan av MA200 är det läge att vara försiktig.

CNN:s Fear & Greed index, neutral 27(45)

Swedbanks Fear & Greed index, ??(??).

VIX 23,39(16,52)

Taildex 18,21(10,45)

Den amerikanska 10-årsräntan 3,79%(4,20%)

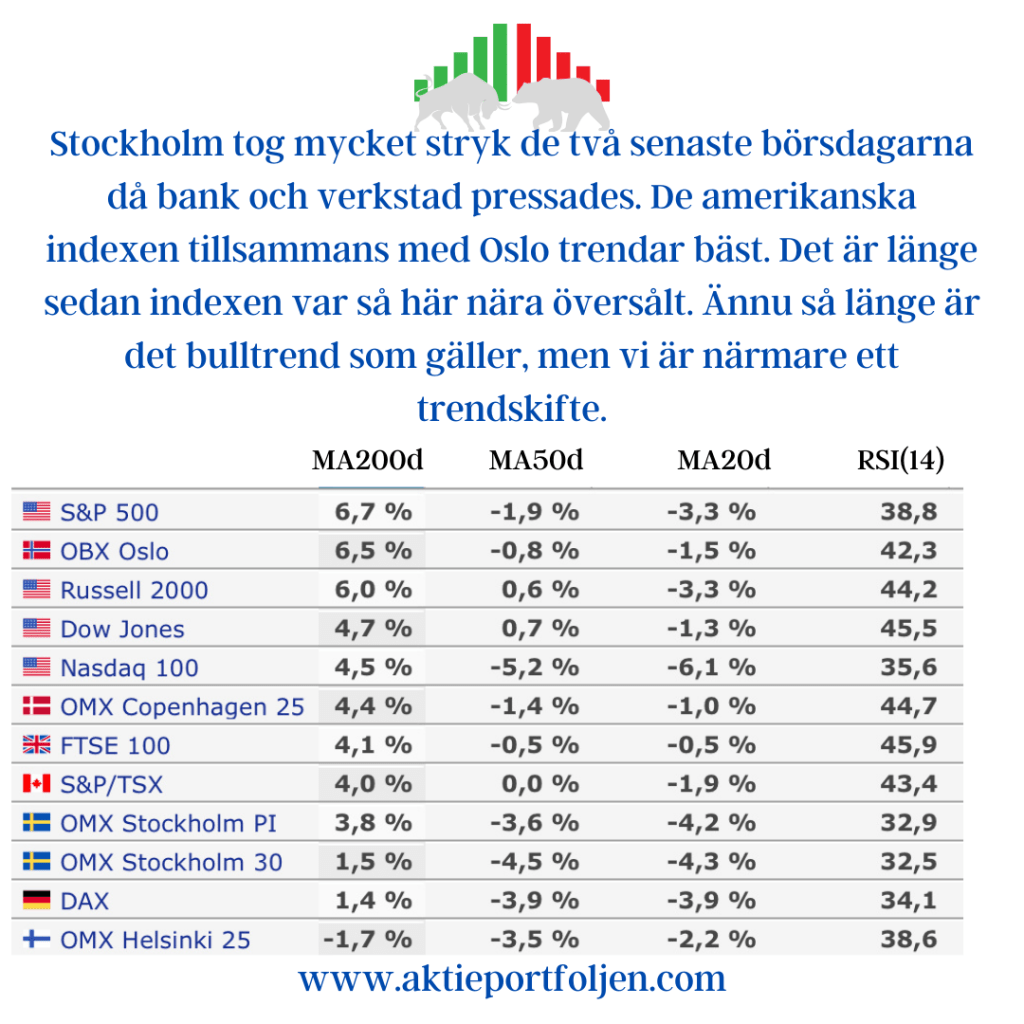

Stockholm tog mycket stryk de två senaste börsdagarna då bank och verkstad pressades. De amerikanska indexen tillsammans med Oslo trendar bäst. Det är länge sedan indexen var så här nära översålt. Ännu så länge är det bulltrend som gäller, men vi är närmare ett trendskifte.

Stockholmsindexen är farligt nära att falla under MA200. Inträffar det så går jag över till min bearmarketstrategi. Det innebär att jag får halvera innehaven som faller under MA200 och ökar likviditeten och/eller alternativa placeringar. MEN, vi är inte där än. Vänder det upp fortsätter min bullmarketstrategi, dvs kravet på MA200 fortsätter för att få vara kvar i laguppställningen och fullt fokus på momentum. I båda strategierna är det möjligt att slå index, men mellanlägen är värst. Hellre en tydlig bull/bearmarket än en indexsvajighet kring MA200.

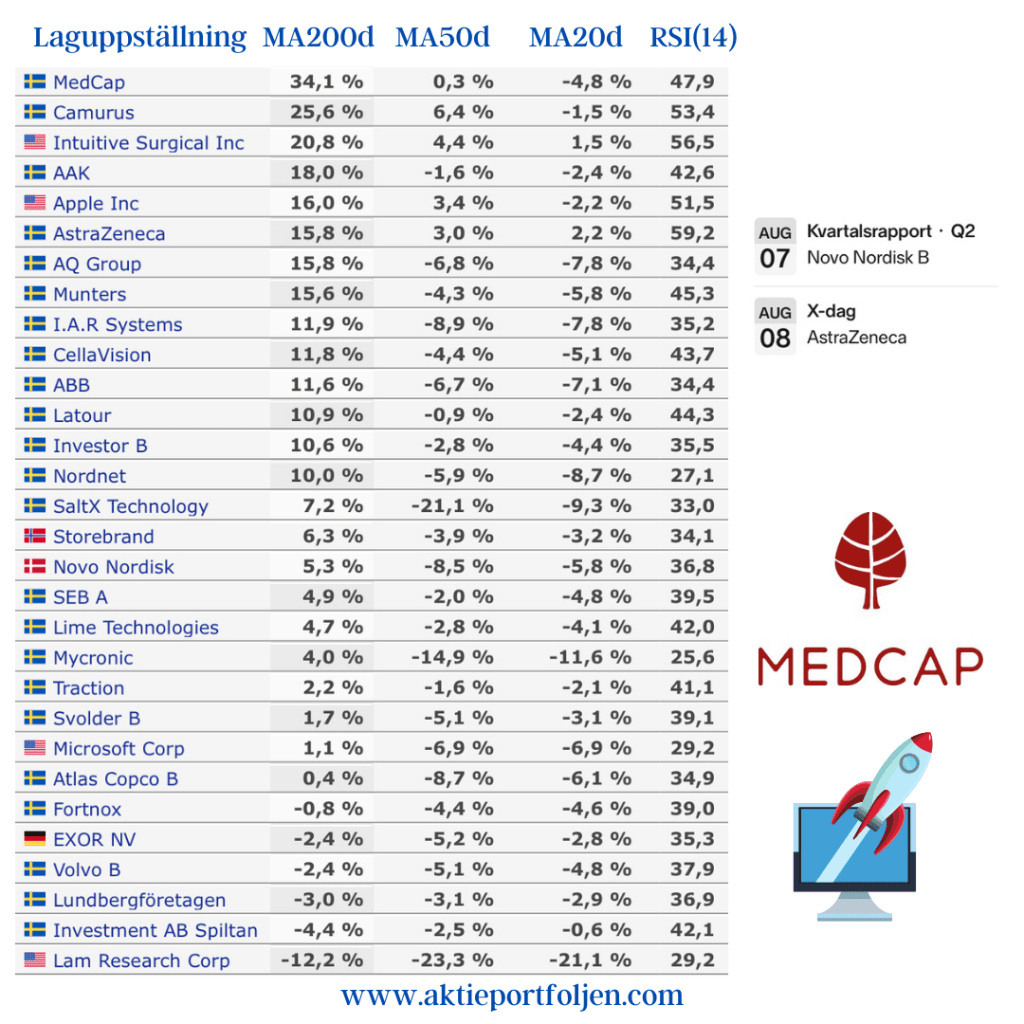

Den här veckan ligger Fortnox, Volvo och Lam Research under MA200 och riskerar att bytas ut. Investmentbolagen ser jag annorlunda på och dessa får trenda under MA200. Det är ovanligt att tre innehav faller under samtidigt, men samtidigt har vi upplevt de sämsta börsdagarna sedan bankkrisen i mars förra året. Likviditeten ligger på 5,5% och räknar jag in obligations-etf:erna ligger likviditeten på drygt 11%. De närmaste dagarna låter jag likviditeten öka när något innehav flyttas till bänken, men jag är redo att gå in om makro bekräftar mjuklandning och om indexen stärks igen. Läkemedelsjätten Novo Nordisk rapporterar på onsdag och Astra Zeneca har x-dag på torsdag.

ISM:s inköpschefsindex för USAs industri steg oväntat mycket i mars till 50,3. Det är första gången sedan hösten 2022 som indexet klättrar över nivån 50, som signalerar tillväxt. Dollarn stärks, i detta nu med 1,33% gentemot kronan.