Veckan framåt (v8): Inflation i fokus – olika signaler om riskviljan

Veckan domineras av inflation, centralbanksretorik och sentiment. Samtidigt visar indikatorerna på ett allt tydligare glapp i riskviljan mellan Europa och USA – trots att de större börsindexen fortsatt handlas nära årshögsta nivåer.

Kort makroöversikt

USA:

Fokus ligger på Feds januariprotokoll och inflationsdata. Fed har signalerat att man är ”väl positionerad”, med en stabiliserad arbetsmarknad, vilket ökar känsligheten för nya inflationssignaler. Kärn-PCE för december blir särskilt viktig efter Powells indikation om en uppgång mot 3,0 procent. PMI-data följs för tecken på om aktiviteten bottnar eller åter tar fart.

Euroområdet:

Snabb-PMI och konsumentförtroende står i centrum, tillsammans med tyska PPI-siffror och slutliga inflationsutfall för januari. Flera ECB-tal kan ge vägledning om hur rådet tolkar den senaste tidens mer blandade inflationsbild.

Sverige:

Detaljerna bakom den lägre än väntade kärninflationen i januari analyseras närmare, tillsammans med arbetslöshet och inflationsförväntningar (Origo). Därtill hålls en öppen riksdagsutfrågning med Riksbanksstyrelsen om penningpolitiken 2015–2024.

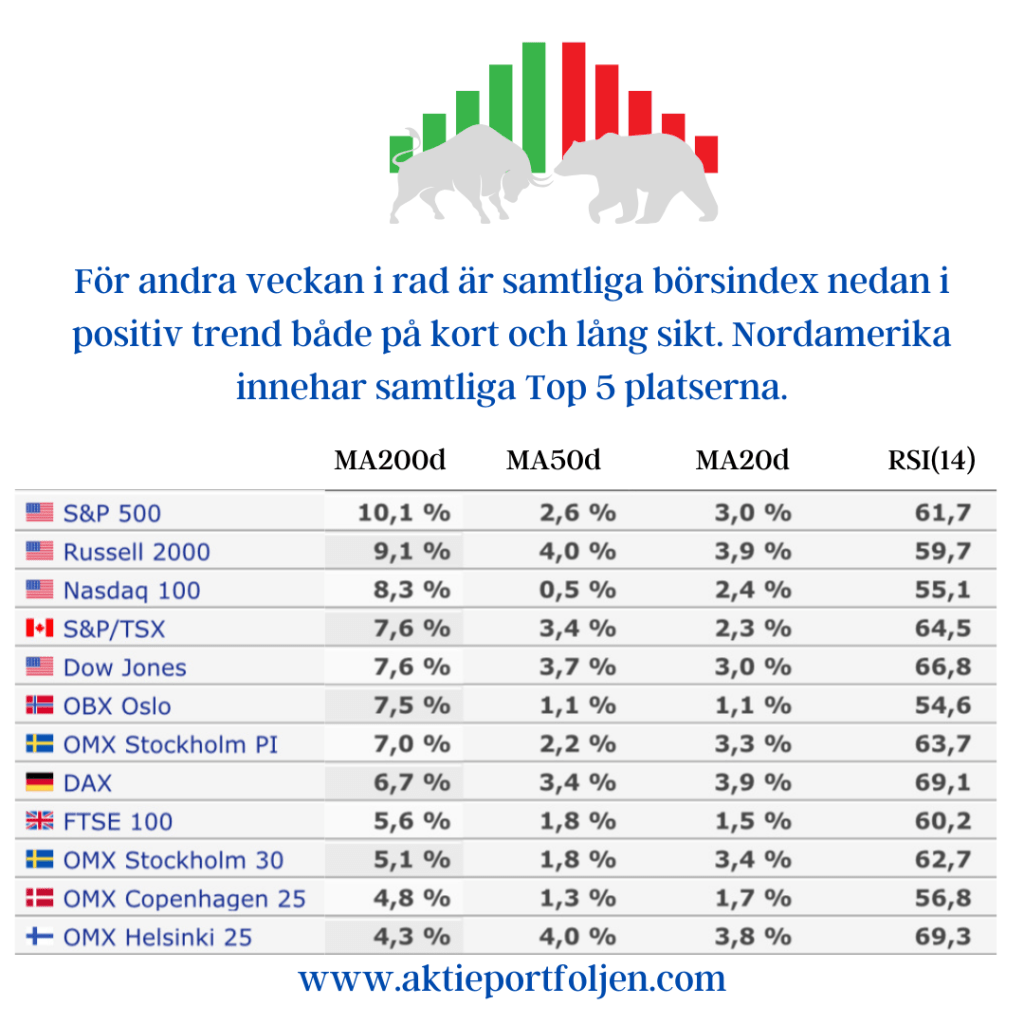

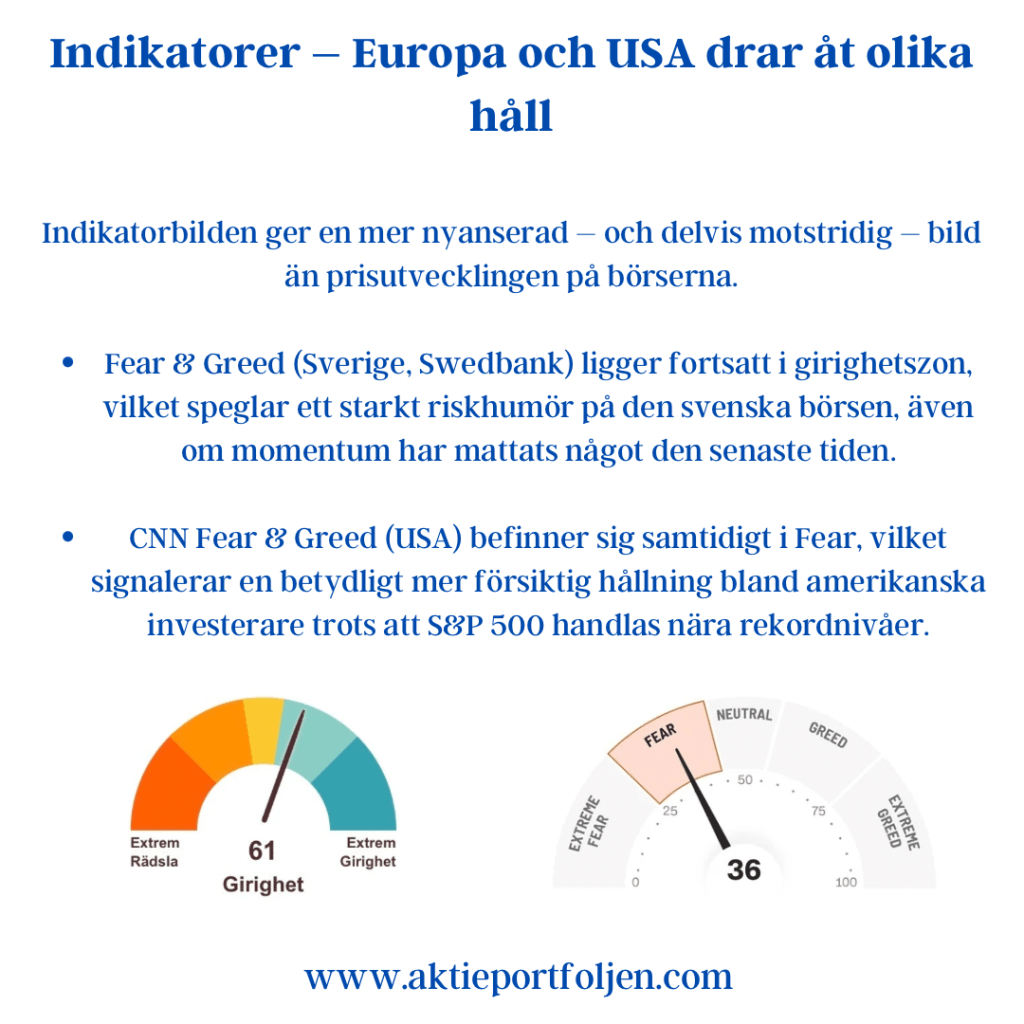

Indikatorer – Europa och USA drar åt olika håll

Indikatorbilden ger en mer nyanserad – och delvis motstridig – bild än prisutvecklingen på börserna.

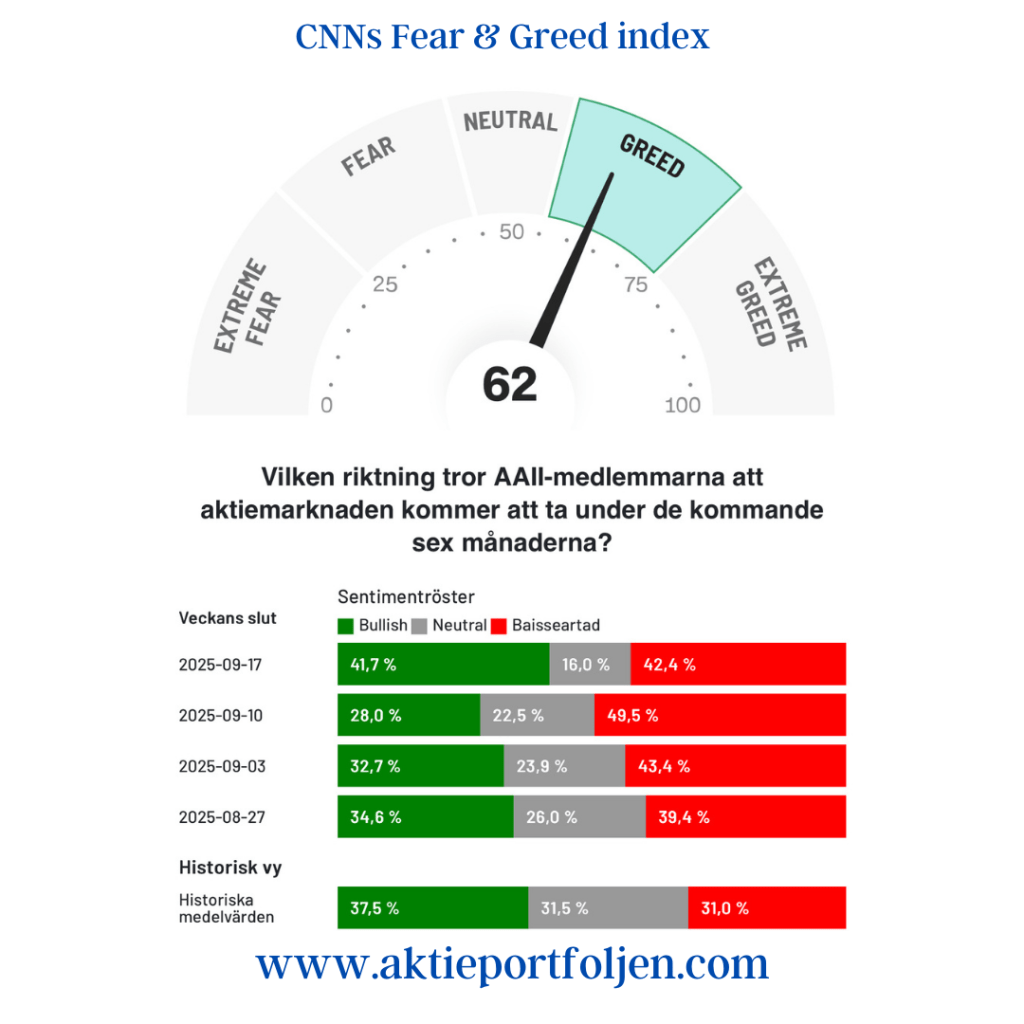

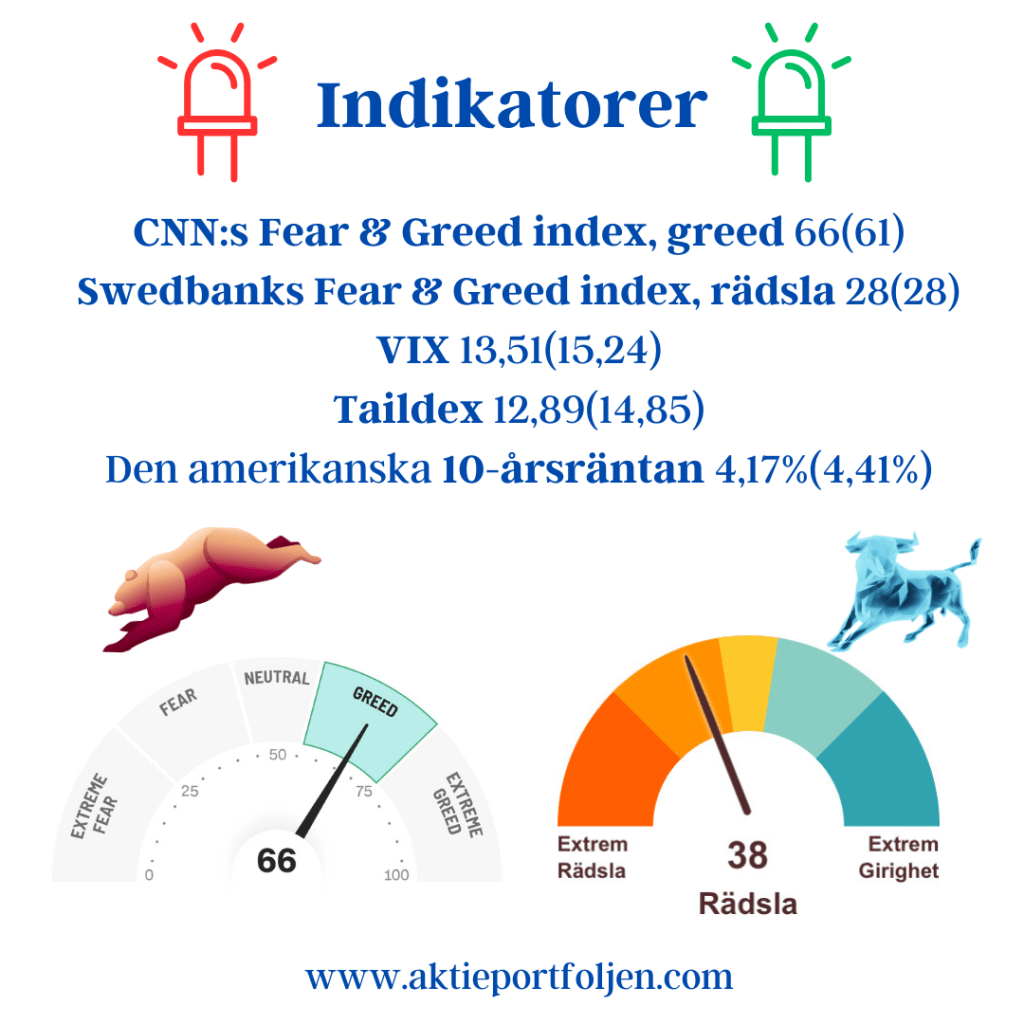

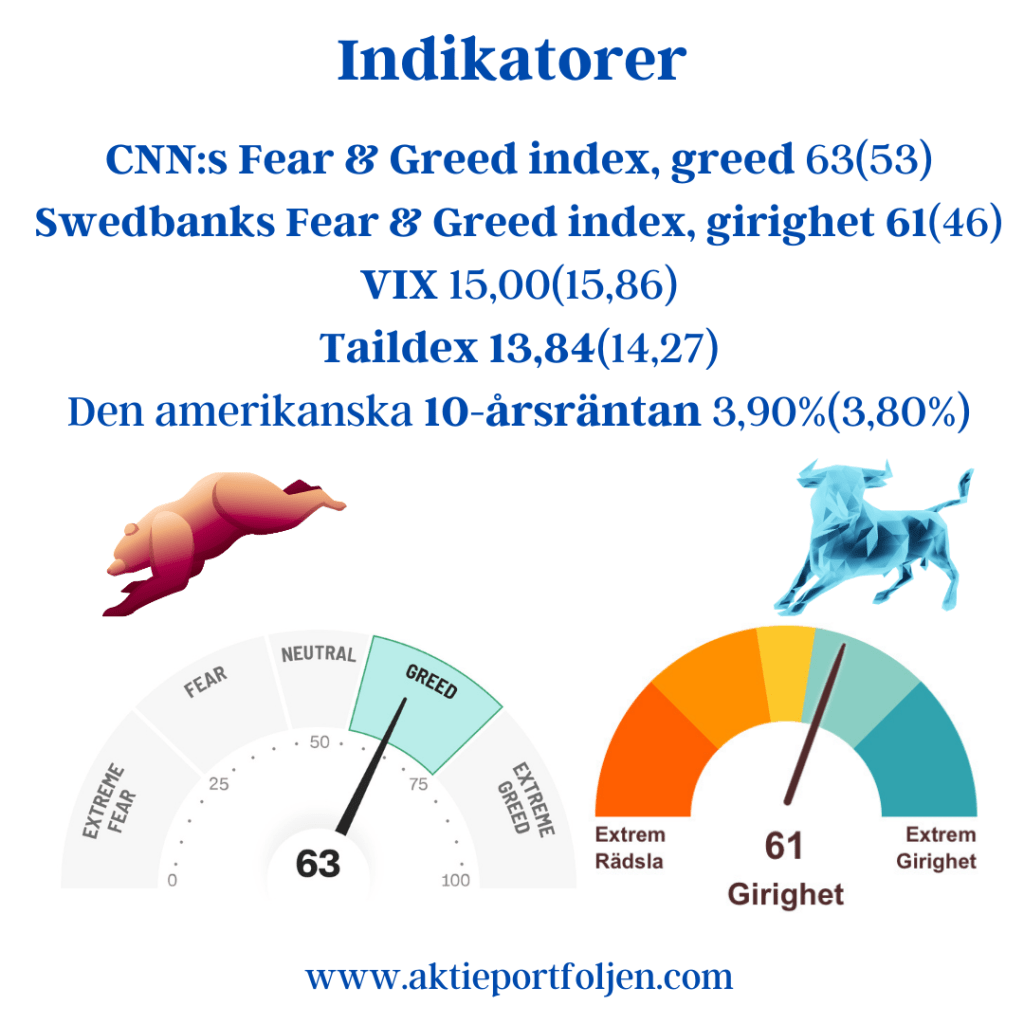

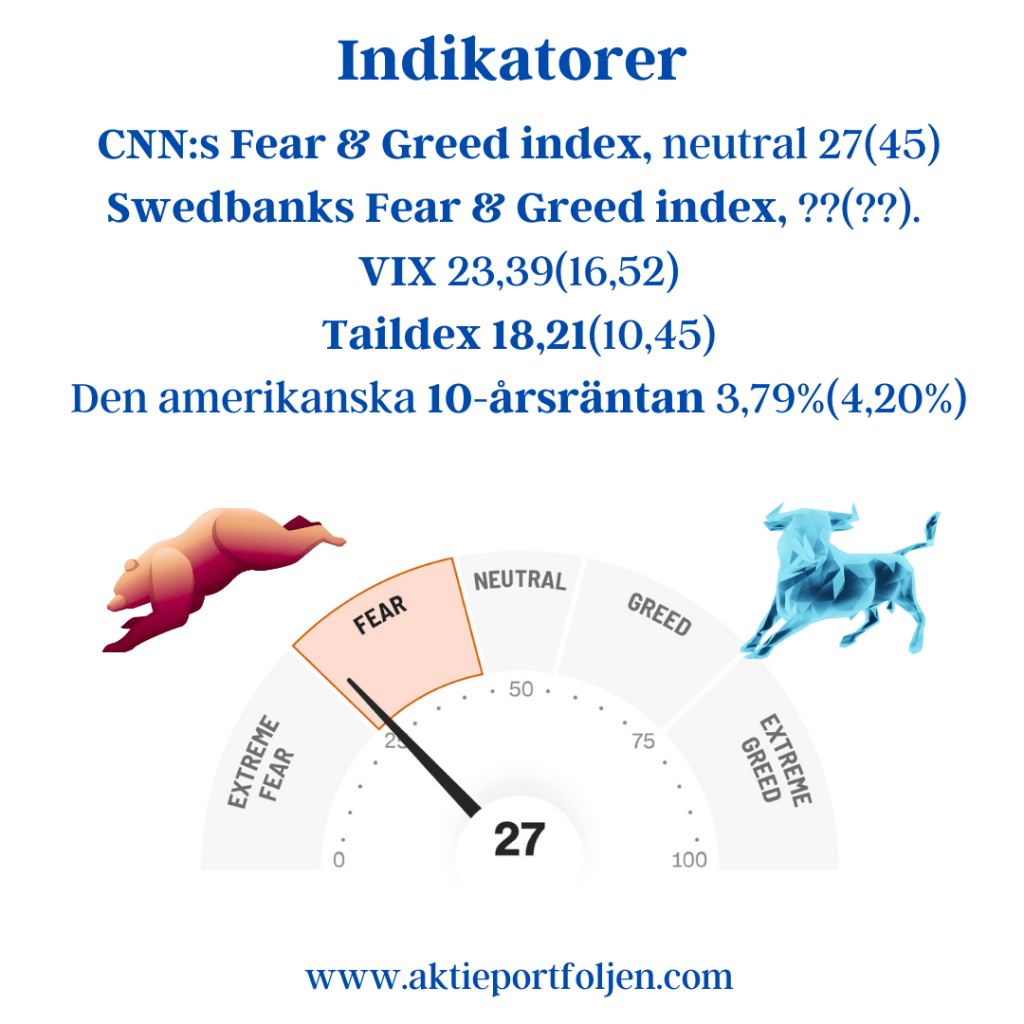

Fear & Greed (Sverige, Swedbank) ligger fortsatt i girighetszon, vilket speglar ett starkt riskhumör på den svenska börsen, även om momentum har mattats något den senaste tiden. CNN Fear & Greed (USA) befinner sig samtidigt i Fear, vilket signalerar en betydligt mer försiktig hållning bland amerikanska investerare trots att S&P 500 handlas nära rekordnivåer. VIX har rört sig upp mot och över 20, ett tecken på ökad efterfrågan på skydd och högre kortsiktig osäkerhet. VSTOXX visar en tydlig uppgång sett över året, vilket indikerar att även europeiska placerare i ökande grad prissätter volatilitet. AAII-sentimentet i USA är ovanligt jämnt fördelat mellan bullish och bearish, med en stigande bearish-andel – historiskt ofta förknippat med mer ryckiga marknader. Amerikanska 10-årsräntan har fallit tillbaka mot cirka 4,05 %, vilket antyder viss riskreduktion och ett ökat intresse för räntetillgångar.

Tolkning

Sammantaget pekar indikatorerna på ett marknadsläge där Europa – och i synnerhet Sverige – fortsatt uppvisar relativt hög riskvilja, medan USA visar tydligare tecken på försiktighet. Skillnaden kan tolkas som att amerikanska investerare i högre grad oroar sig för inflationsuthållighet och Feds reaktionsmönster, medan europeiska marknader fortfarande lutar sig mot förväntningar om lättnader längre fram.

Det skapar ett känsligt balansläge: prisbilden är fortsatt konstruktiv, men under ytan ökar spänningarna. Kommande inflationsdata och centralbanksretorik blir därför avgörande för om riskaptiten kan bestå – eller om den amerikanska försiktigheten får större genomslag även i Europa.