Vi går in i sommarsäsongen då jag lägger lite mindre tid på börsen och jag komprimerar ”Min aktievecka” och går direkt på “Bull eller Bear”. Trumps eskalering av tullkriget kan skaka marknaderna. USA:s jobbrapport är i fokus på Wall Street och svenskt inflationsbakslag väntas under kortveckan som kommer. Trots osäkerheten är både VIX och VSTOXX på nivåer som indikerar normal volatilitet och en stabil börs. Det sistnämnda kan man fundera både en eller två ggr på, men börstrenden på nästa sida är fakta. F&G indexet pekar på Greed.

CNN:s Fear & Greed index, Greed 62(64)

VIX (S&P500, 30dgr) normal 18,57(22,29)

Den amerikanska 10-årsräntan 4,40%(4,52%)

VSTOXX (Eurostoxx50, 30 dgr) normal 19,15(22,48)

Börsindexens trender är överlag positiva med tyska DAX i toppen. Återhämtningen på Nasdaq 100 ser stark ut. Stockholmsindexen är dock i negativ trend på MA200 och det kan förklaras av att indexen innehåller många exportbolag som investerarna tror kan vara förlorare med ökade tullar. Med lagets momentum strategi kombinerad med alternativa placeringar är jag försiktigt positiv, men jag vill påminna om att juni är en historiskt svag börsmånad.

Trumps tillkännagivande av tullar gav mycket starka marknadsreaktioner och oron kommer att kvarstå. Nästa veckas ekonomiska data handlar till stor del om inflationssiffror, där detaljerna i svensk data väntas ge den överraskande låga marssiffran klarhet.

USA:s inflationstakt på 2,8% i februari var något lägre än väntat och i torsdagens KPI-siffra för mars väntas inflationen ha fortsatt ner till 2,6%. KPI-datan överskuggas dock av tullarna och ING-ekonomen James Knightley varnar för att tullarna kommer att pressa både importörernas marginaler och hushållens köpkraft. “Mörka moln hopar sig över USA:s ekonomi”, skriver han enligt OMNI ekonomi.

Nedanstående indikatorer på historiska skräcknivåer talar för sig själva. Jag har sällan sett CNNs Fear & Greed index på 4 och det är sällsynt att VIX är på nivåer som 45. USAs självskadebeteende med tulltariffer a la 1920-tal som dömts ut av alla vettiga nationalekonomer har skapat total oro i den globala ekonomin. På nästa sida kan vi också se att börsindexen är extremt översålda och det kan räcka med en positiv nyhet för att vi skall få en rejäl uppåtrekyl, men om den blir hållbar beror på tullarna.

CNN:s Fear & Greed index, extreme fear 4(21)

Swedbank Fear & Greed extreme rädsla 14(19)

VIX 45,31 (24,07)

Taildex 36,89 (13,62)

Den amerikanska 10-årsräntan 4,00% (4,21%)

Tyvärr verkar inte Trump bry sig om kritiken och det är bara att räkna med att tullar har kommit för att stanna under Trumps administration, men ändrar han sig är det positivt. Samtliga börsindex nedan är i negativ trend på MA200 och jag agerar sedan en tid tillbaka enligt min bearstrategi.

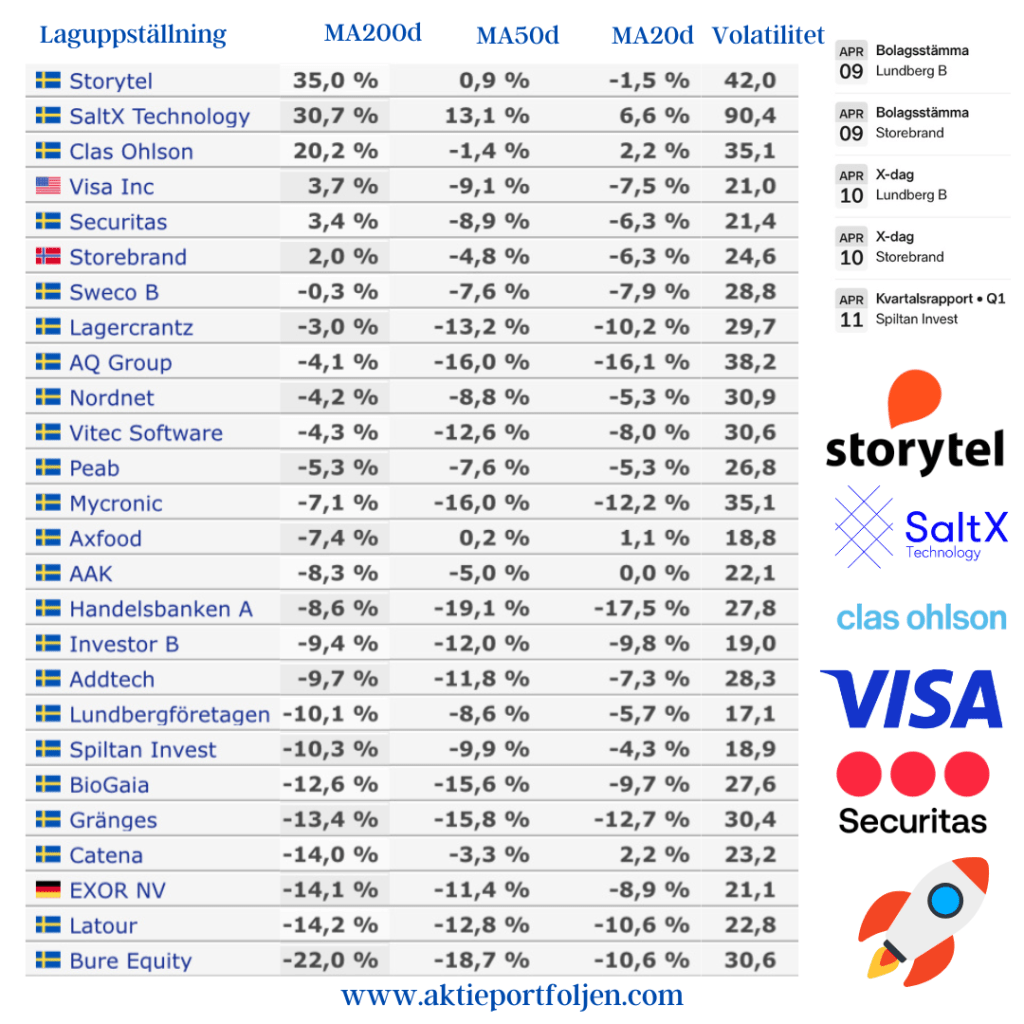

En strategi som bidragit till att kassan växt till 33% och guld 3% innan tullkaoset bröt ut, och den senaste veckan har regelboken växlat ned ytterligare så att kassan plus obligationer nu är på ca 44% och guld/råvaror på 3%, dvs totalt 47%. När börsindexen är i negativ trend får jag behålla innehav som trendar under MA200 men jag halverar innehavet och låter kassan växa. Vinnarna i fortsatt positiv trend får löpa vidare. När allt faller som den senaste veckan slår jag index med råge varje dag och vänder det kan jag snabbt fylla på igen.

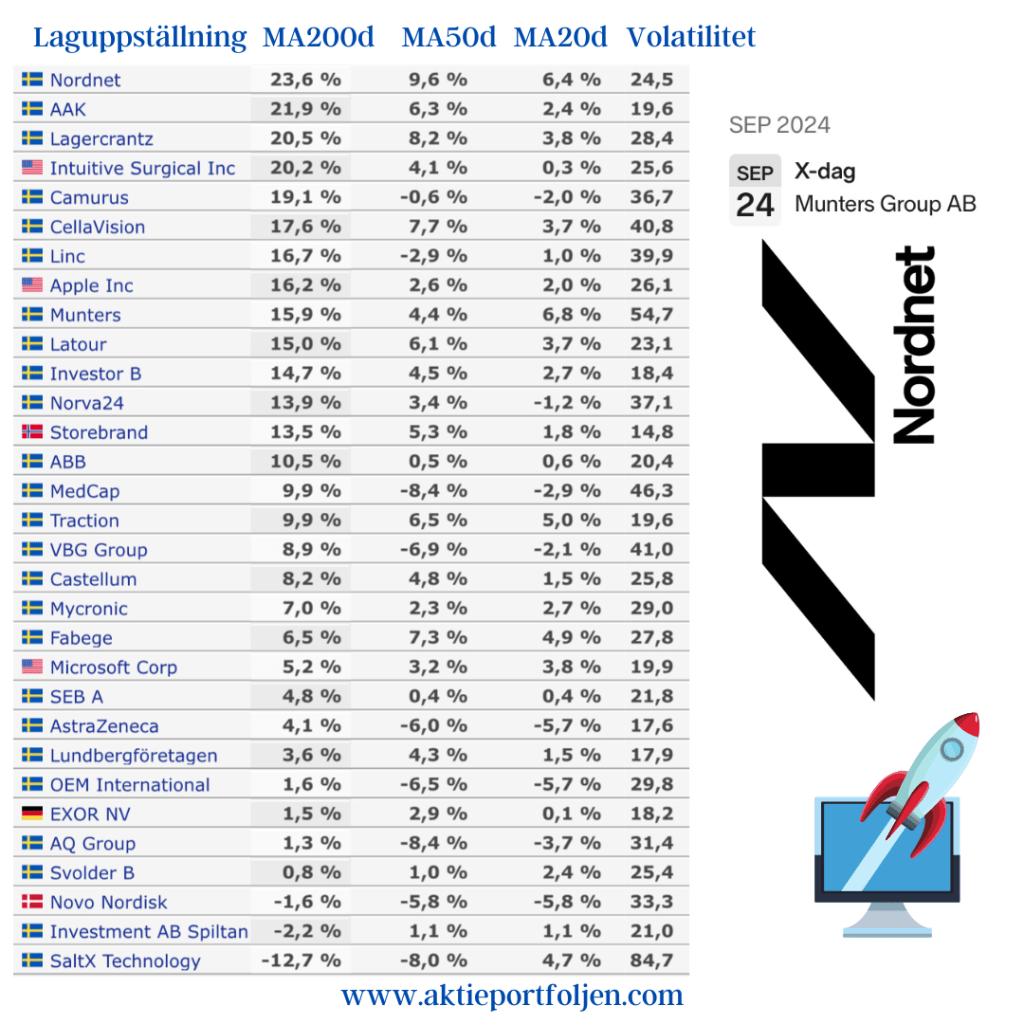

Av listan på 26 aktier är jag nu bara fullinvesterad i de fem som trendar positivt på MA200 medan resten är halverade och ökat kassan.

Samma sak med de åtta aktierelaterade etf:erna där jag nu bara är fullinvesterad tre av dem och övriga aktierelaterade är halverade och ökat kassan.

Av de tre obligations-Etf:erna har jag ökat andelen av kassan i XACT obligations-eft:en där jag sluppit valutaeffekten när kronan stärkts. Denna etf innehåller svenska obligationer och handlas i SEK med de två andra är globala och handlas i EURO.

Redan vid årsskiftet växlade jag ned i USA-aktier och allokerade om till Europa men jag har behållt lagets tre fonder som har stor USA exponering. Jag halverade Roburs båda fonder redan förra året men behåller nu resten så jag har kvar en viss USA exponering.

Efter FEDs dubbelsänkning av räntan är det nu dags för Riksbanken göra sitt räntebeslut på onsdag. FEDs dubbelsänkning ökar definitivt Riksbankens handelsutrymme. Även om svensk inflation besegrats och kronan stärkts efter tidigare räntesänkningar, tvärtemot vad mången expertis trodde, är förväntningen att Riksbanken sänker med enbart 25 punkter. På fredag får vi USAs inflationsstatistik som väntas komma in oförändrad.

Det kommer även en del konjukturindikatorer från USA som kommer att ha större betydelse för marknadshumöret än svenska Riksbankens beslut; inköpschefsindex (må), BNP (to) och ansökningar om arbetslöshetsersättning (to).

Avslutningsvis ser jag med oro på den geopolitiska situationen, i en eskalering av pågående konflikter blir alla förlorare.

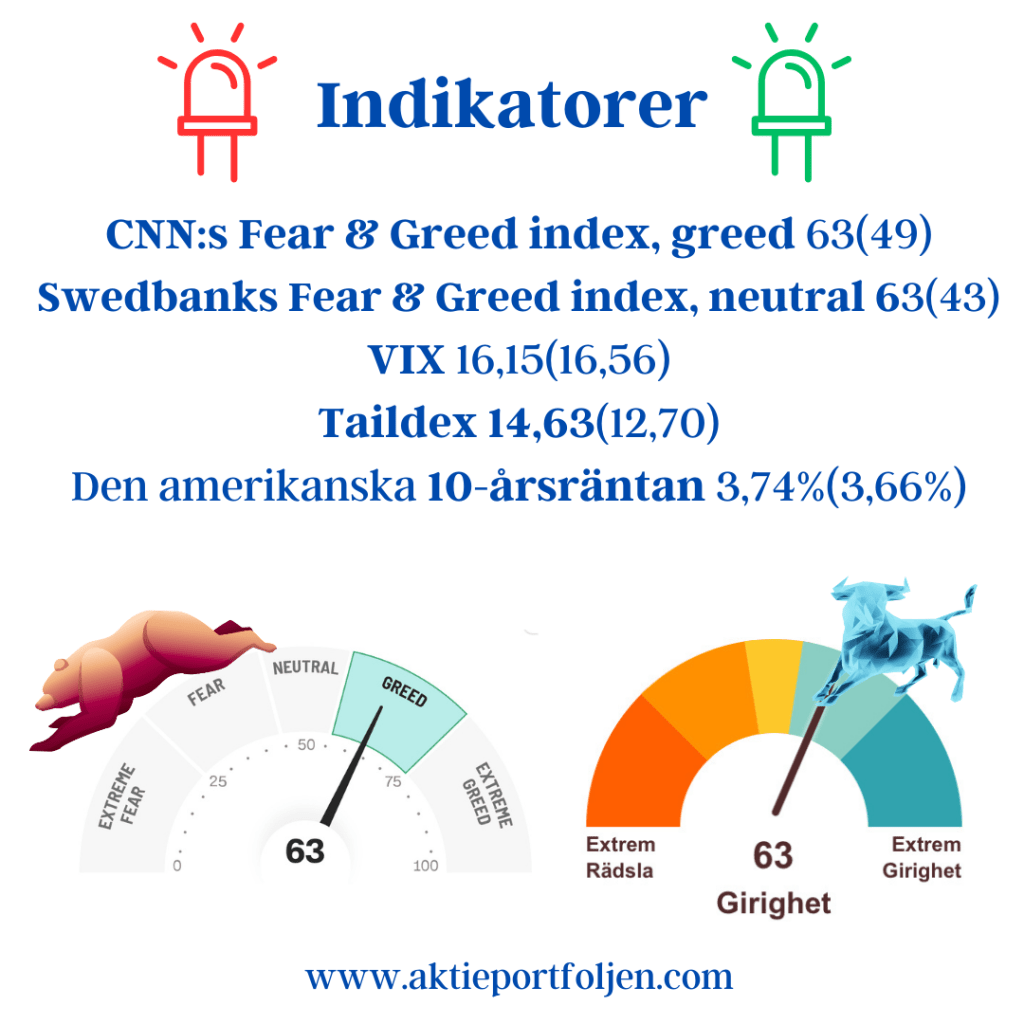

CNN:s Fear & Greed index, greed 63(49)

Swedbanks Fear & Greed index, neutral 63(43)

VIX 16,15(16,56)

Taildex 14,63(12,70)

Den amerikanska 10-årsräntan 3,74%(3,66%)

Indikatorerna har stärkts sedan förra veckan, F&G har flyttat sig till Greed från Neutralt och VIX/Taildex har fallit tillbaka till nivåer med minskad rädsla och ökad riskaptit.

Det finns ändå en oro för att konjunkturen sviker mer än väntat, därför håller marknaden stenkoll på konjukturdatan. Dåliga konjukturnyheter är dåliga nyheter numera när inflationen anses besegrad. Det kan svaja till om något kommer in sämre än väntat.

Min strategi är ändå fortsatt bullish så länge börsindexen är i positiv trend och jag håller en laguppställning som trendar över MA200, enkelt och bra.

Samtliga börsindex nedan är i positiv trend på lång sikt och Stockholmsindexen har fortsatt att stärka sin trend sedan senaste nedgången även om det är volatilt.

Jag såg verkligen inte framför mig att nätmäklaren Nordnet skulle bli lagets topptrendare och att läkemedelsjätten Novo Nordisk skulle falla under MA200. Det återstår att se om Novo får stöd vid MA200 och vänder upp. Fredagens nedgång var definitivt en överreaktion på en studie som var mindre framgångsrik än väntat. Aktien är upp +126% sedan köp och jag har skördat den otaliga gånger på toppen. Nu avvaktar jag, men det tar emot att följa regelboken i det här caset.

MSedan förra veckan har laguppställningen lyft från +22% i år till knappt +23%, så jag fick avrunda uppåt 🙂

Marknaden är nu orolig för att FED väntat för länge med att sänka räntan. Den senaste tidens försämrade makro har spätt på rädslan. Marknaden kommer noggrant att granska amerikansk inköpschefsindex för tjänstesektorn och ISM-serviceundersökningen på måndag för att se om det finns ytterligare tecken på en försämrad ekonomi. Marknaden kommer också att noga följa Fed-tal efter senaste räntebeslutet och den svaga jobbrapporten i juli. I europa får vi också flera inköpschefsindex på måndag, bl a för euroområdet, Tyskland och Sverige.

Plötsligt är “dåliga nyheter” på riktigt dåliga nyheter och inte positiva i den mening att de är bra för att de ger stöd åt räntesänkningar. Det hjälper inte längre att den amerikanska 10-årsränta faller tillbaka. Rädslan för att räntesänkningarna sker i kombination med recession skrämmer marknaden. Historiskt har börserna fallit kraftigt om räntesänkningar sammanfaller med en recession. Rädslan återspeglas i VIX, Taildex och Fear & Greedindex som indikerar riskaversion och förhöjd rädsla. Trots att börsindexen fortfarande är på den positiva sidan av MA200 är det läge att vara försiktig.

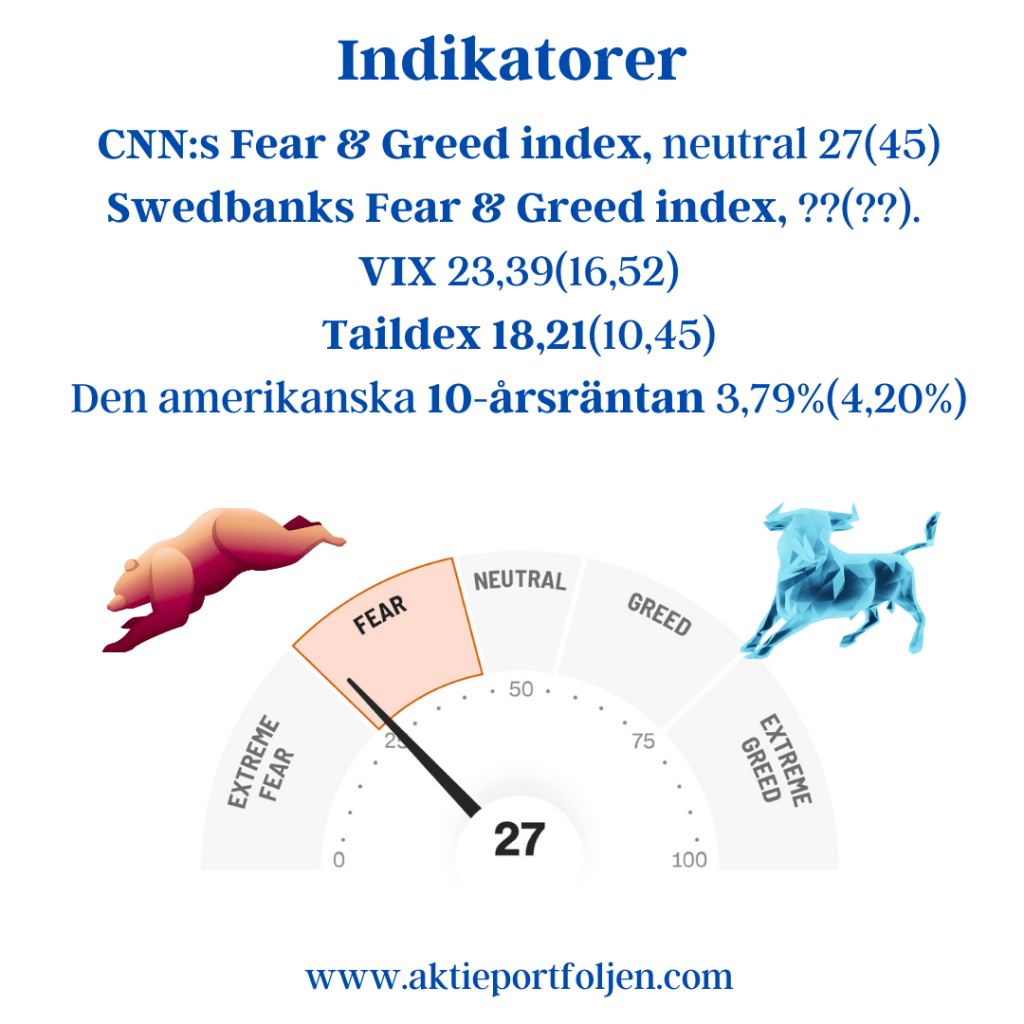

CNN:s Fear & Greed index, neutral 27(45)

Swedbanks Fear & Greed index, ??(??).

VIX 23,39(16,52)

Taildex 18,21(10,45)

Den amerikanska 10-årsräntan 3,79%(4,20%)

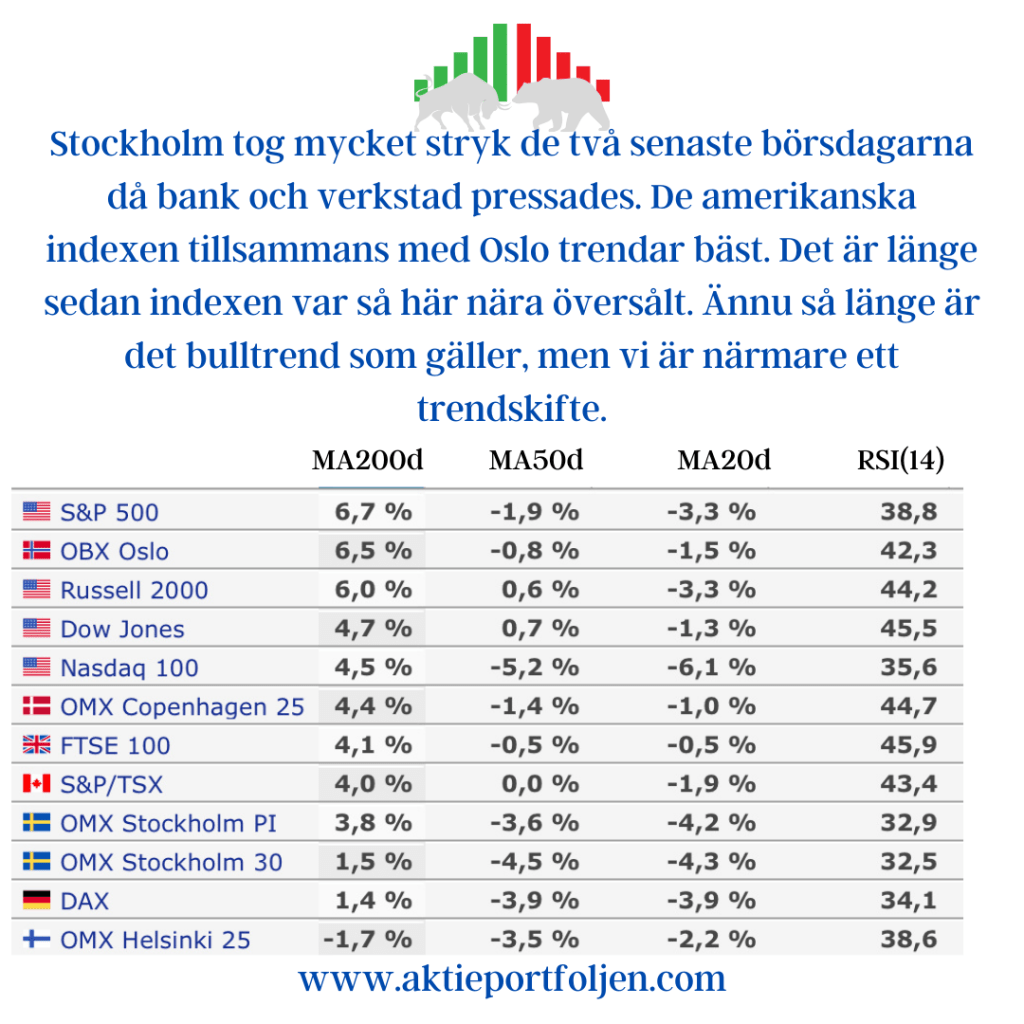

Stockholm tog mycket stryk de två senaste börsdagarna då bank och verkstad pressades. De amerikanska indexen tillsammans med Oslo trendar bäst. Det är länge sedan indexen var så här nära översålt. Ännu så länge är det bulltrend som gäller, men vi är närmare ett trendskifte.

Stockholmsindexen är farligt nära att falla under MA200. Inträffar det så går jag över till min bearmarketstrategi. Det innebär att jag får halvera innehaven som faller under MA200 och ökar likviditeten och/eller alternativa placeringar. MEN, vi är inte där än. Vänder det upp fortsätter min bullmarketstrategi, dvs kravet på MA200 fortsätter för att få vara kvar i laguppställningen och fullt fokus på momentum. I båda strategierna är det möjligt att slå index, men mellanlägen är värst. Hellre en tydlig bull/bearmarket än en indexsvajighet kring MA200.

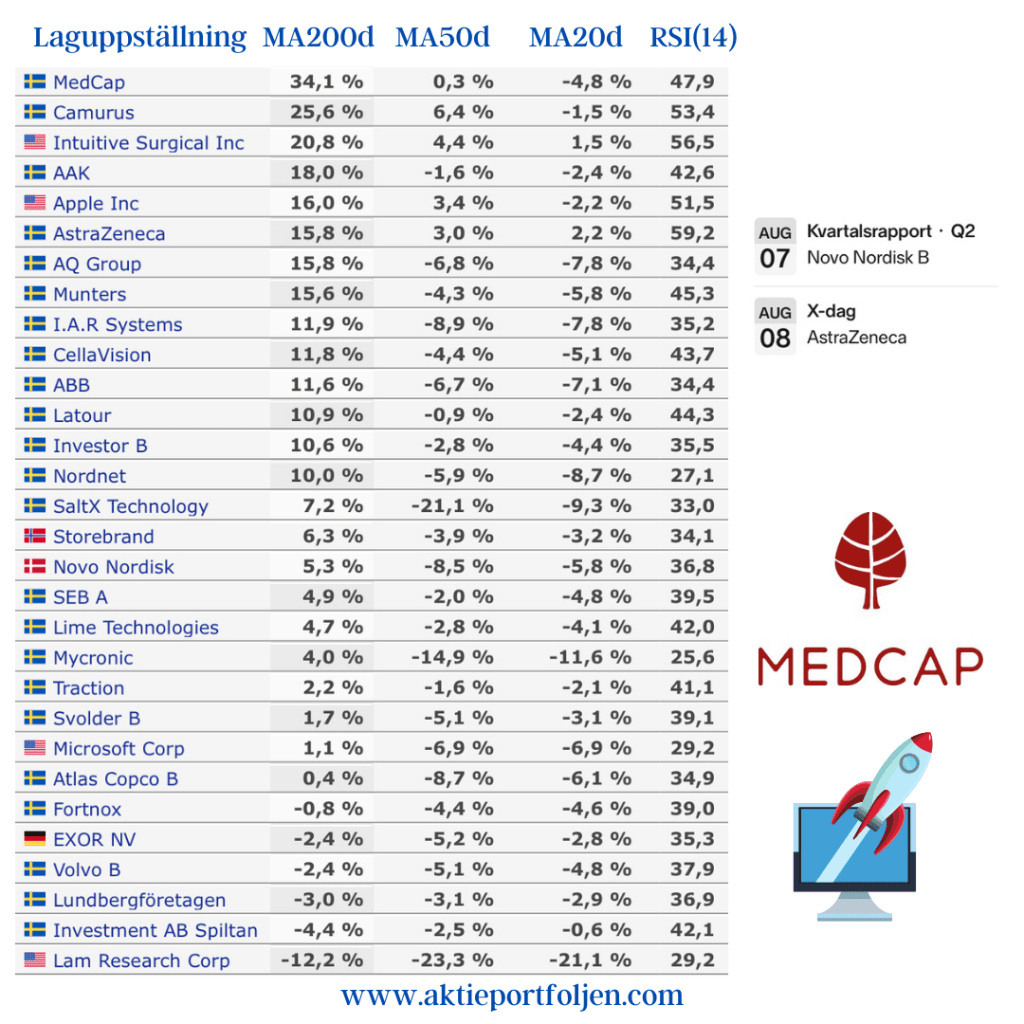

Den här veckan ligger Fortnox, Volvo och Lam Research under MA200 och riskerar att bytas ut. Investmentbolagen ser jag annorlunda på och dessa får trenda under MA200. Det är ovanligt att tre innehav faller under samtidigt, men samtidigt har vi upplevt de sämsta börsdagarna sedan bankkrisen i mars förra året. Likviditeten ligger på 5,5% och räknar jag in obligations-etf:erna ligger likviditeten på drygt 11%. De närmaste dagarna låter jag likviditeten öka när något innehav flyttas till bänken, men jag är redo att gå in om makro bekräftar mjuklandning och om indexen stärks igen. Läkemedelsjätten Novo Nordisk rapporterar på onsdag och Astra Zeneca har x-dag på torsdag.

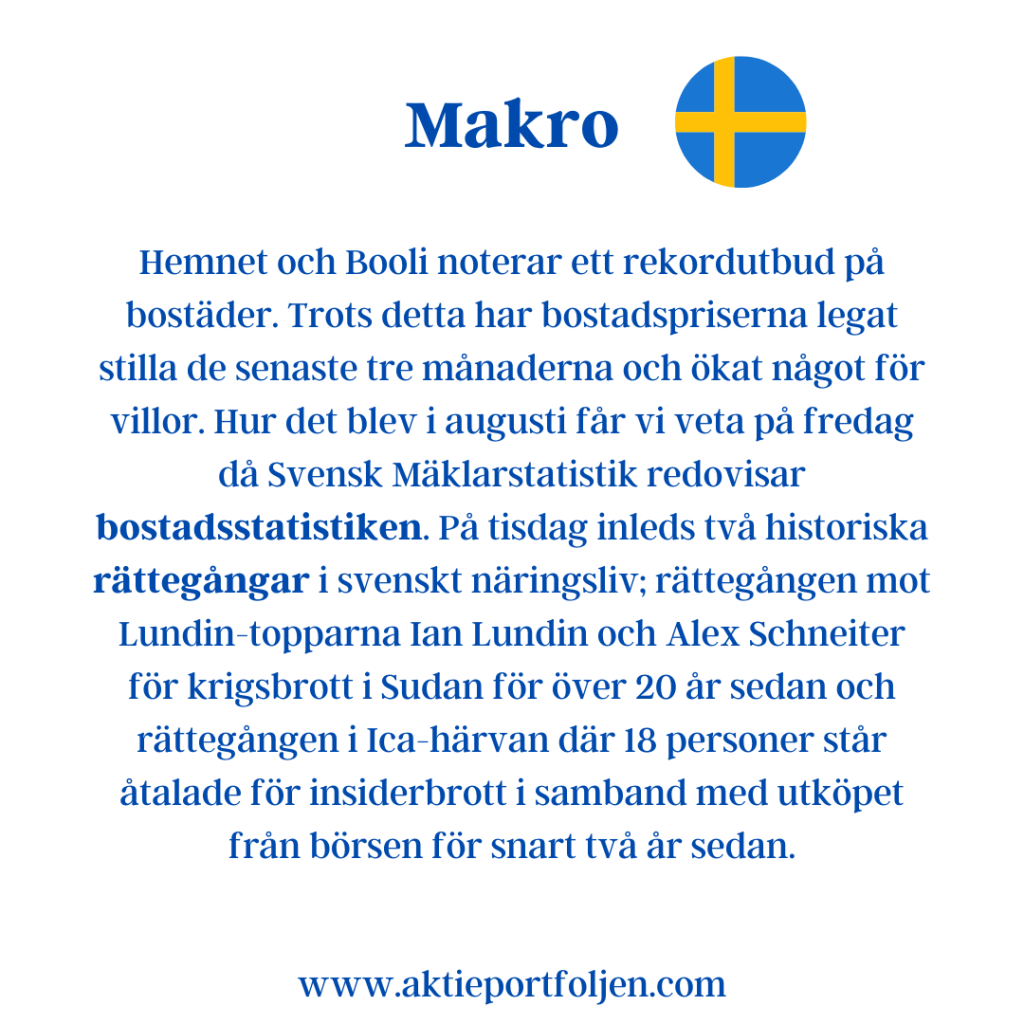

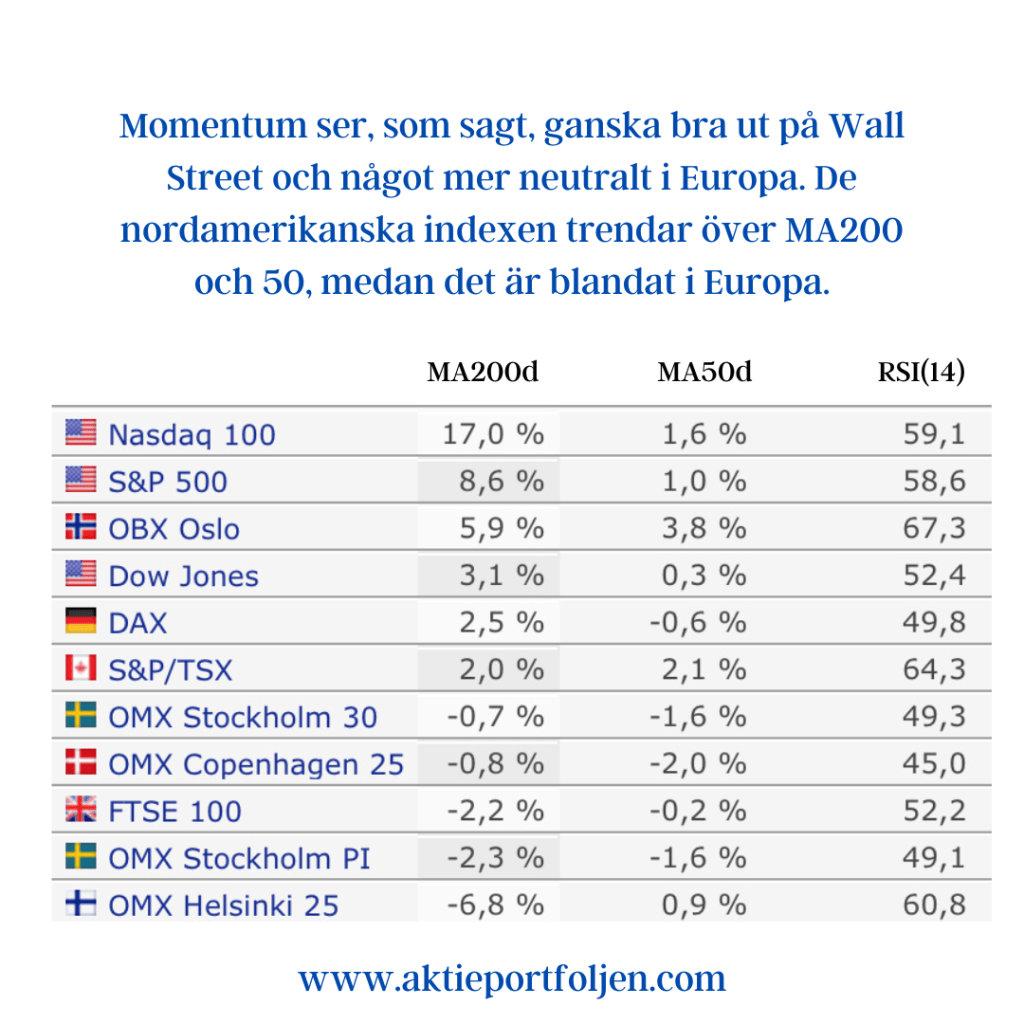

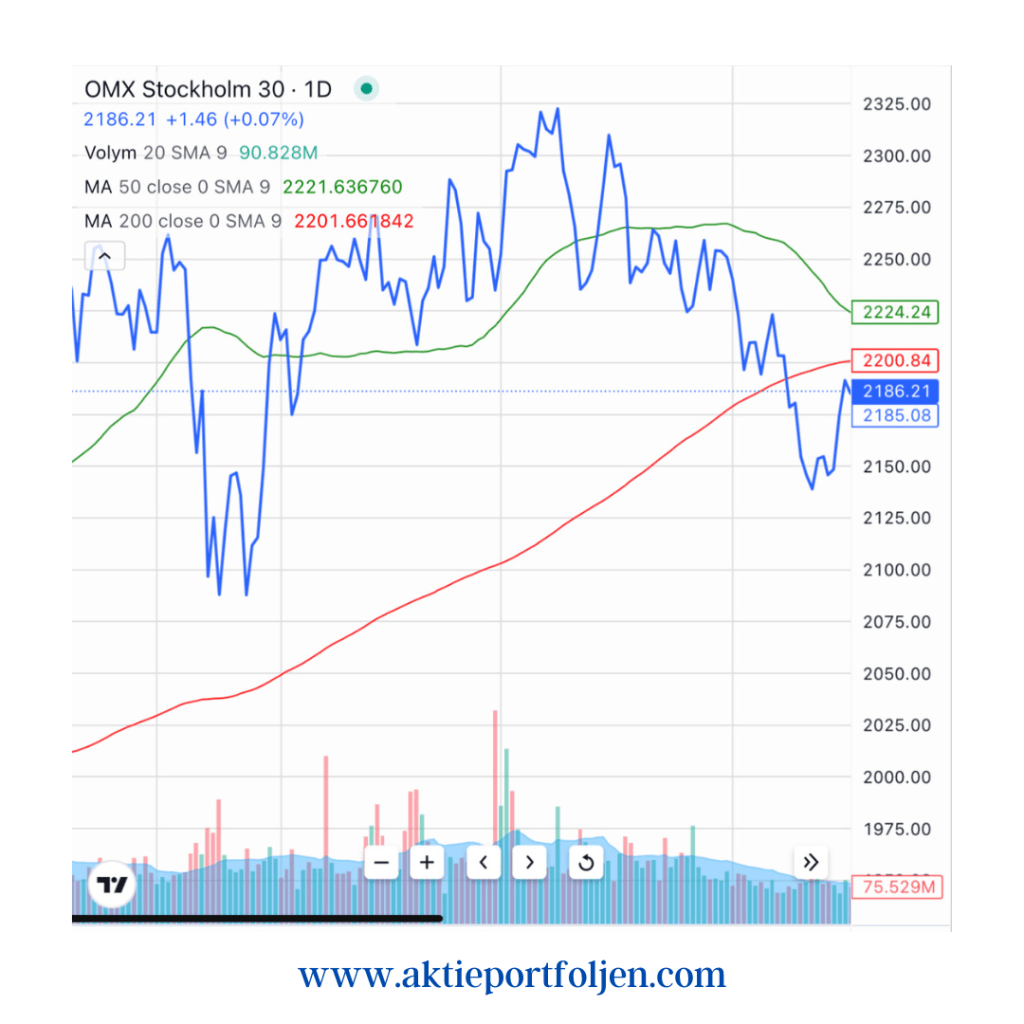

Hemnet och Booli noterar ett rekordutbud på bostäder. Trots detta har bostadspriserna legat stilla de senaste tre månaderna och ökat något för villor. Hur det blev i augusti får vi veta på fredag då Svensk Mäklarstatistik redovisar bostadsstatistiken. På tisdag inleds två historiska rättegångar i svenskt näringsliv; rättegången mot Lundin-topparna Ian Lundin och Alex Schneiter för krigsbrott i Sudan för över 20 år sedan och rättegången i Ica-härvan där 18 personer står åtalade för insiderbrott i samband med utköpet från börsen för snart två år sedan. Efter USA:s jobbrapport i förra veckan är det nästan så att man börjar tro på en mjuklandning. Även om det ser negativare ut i Europa har USA:s utveckling mer betydelse globalt. Trots att september är Wall Streets sämsta börsmånad syns det en ökad riskaptit i New York som fick förra veckan fick sin bästa vecka sedan juli. Vi får vänta till tisdag med att se om momentum håller i sig då Wall Street är stängt imorgon. Kommande vecka är det på tisdag dags industriorder och tjänste-PMI. CNN:s Fear & Greed index för New York börsen ökade från Neutral till Greed 56(48). För den svenska börsen är det fortsatt lägre nivå; Swedbanks motsvarande index lyfter från Extrem Rädsla till Neutral 45(21). VIX har minskat till 13,09 (15,68) och även Taildex har minskat jämfört med veckan till 9,26(10,07). Riskaptiten ökar återigen på Wall Street, men för Stockholm står det och väger. Momentum ser, som sagt, ganska bra ut på Wall Street och något mer neutralt i Europa. De nordamerikanska indexen trendar över MA200 och 50, medan det är blandat i Europa. Härligt att se att OMX30 inte föll ned till stödområdet 2090 i förra veckan utan istället stängde uppåt på nära 2190. Får vi några bra makroindikationer med oss så kan indexet mycket klättra över sitt MA200 till 2200 punkter. Går det nedåt så är det fortfarande 2090 som betraktas som stödområde, även om 2150 numera är ett litet stöd. Se nästa sida. Affärsprogramutvecklaren Intuit har tagit över som lagets supertrendare. Några portföljhändelser har jag inte i nästa vecka. I förra veckade satte jag några trötta bolag på avbytarbänken och in på planen kom HMS Networks och Holmen igen. Trots detta har jag fortfarande en plats vakant i laget, dvs jag har 29 bolag i portföljen och skall ha 30. Det innebär att samtliga bolag, förutom några investmentbolag, uppfyller kravet att trenda över sitt MA200. Ni som brukar läsa mina inlägg vet att investmentbolagen är undantagna från detta krav.

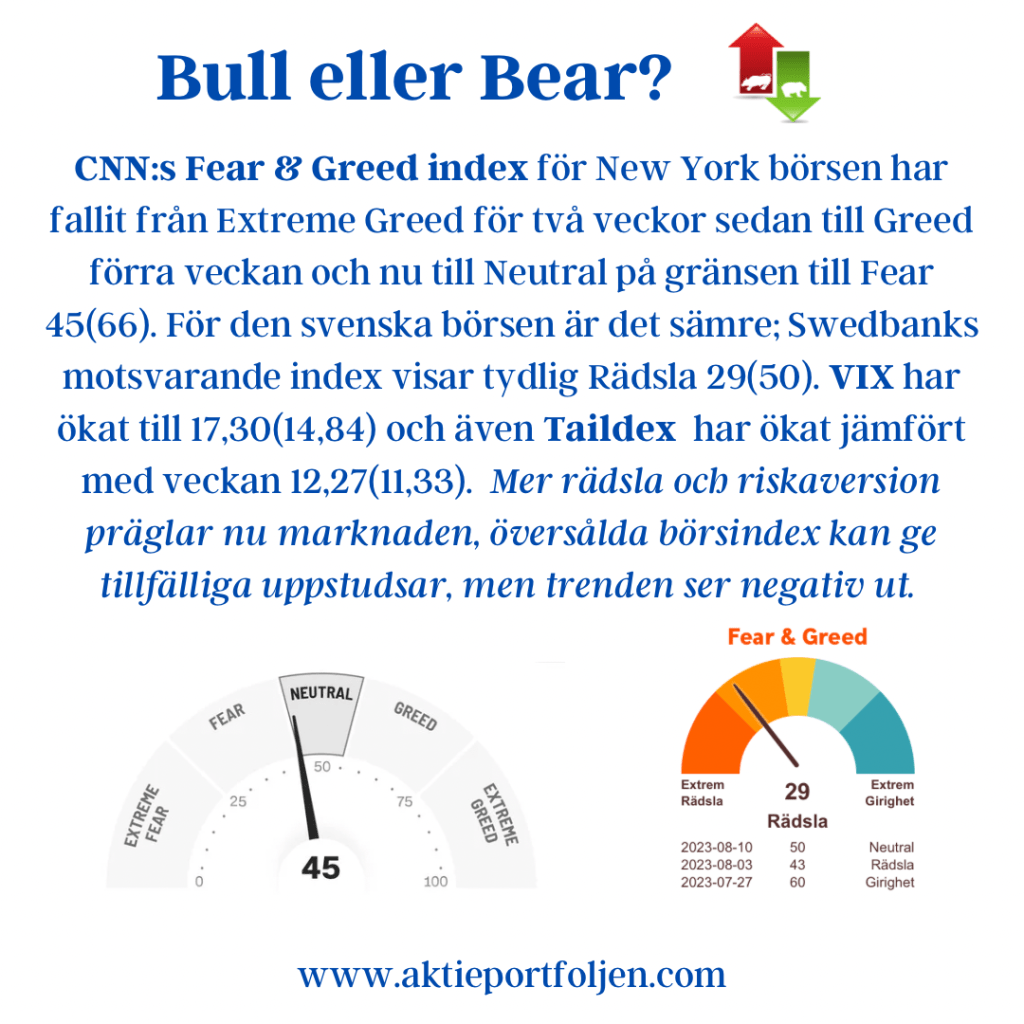

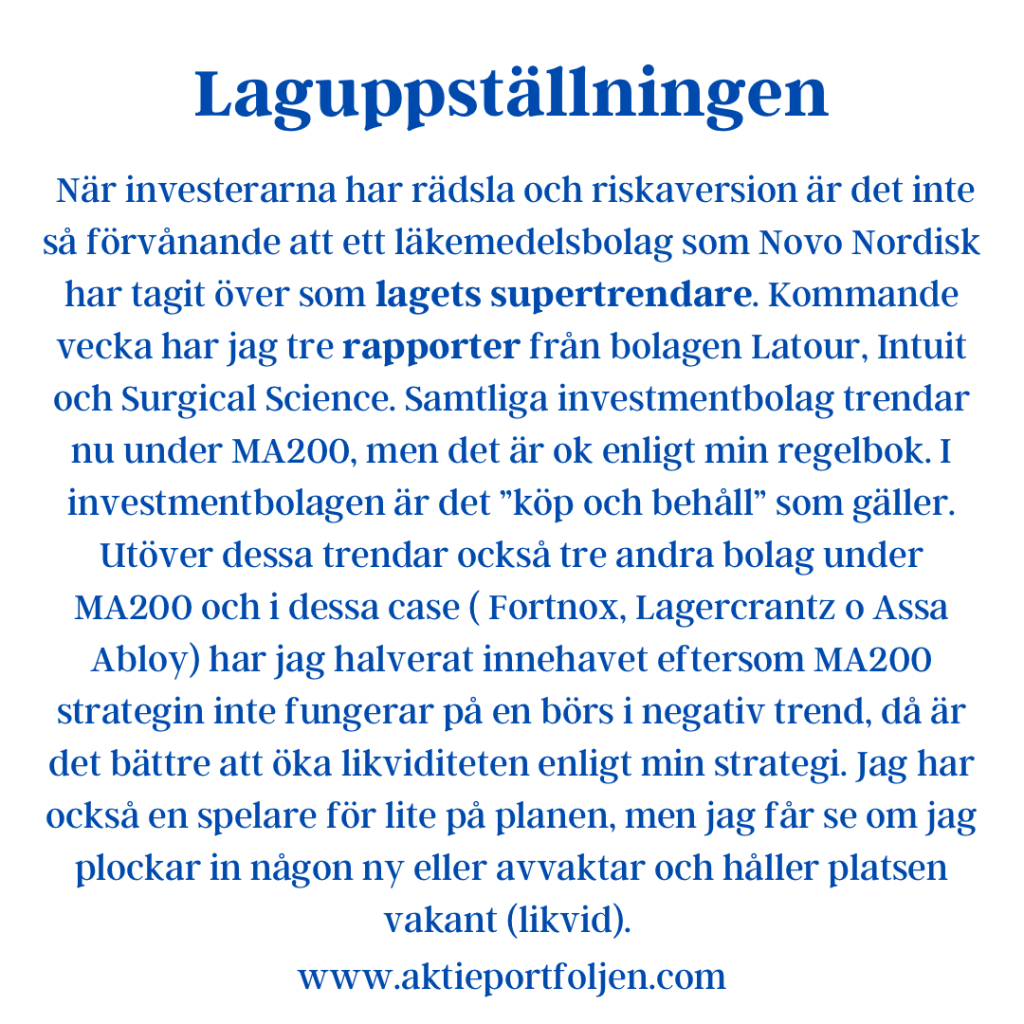

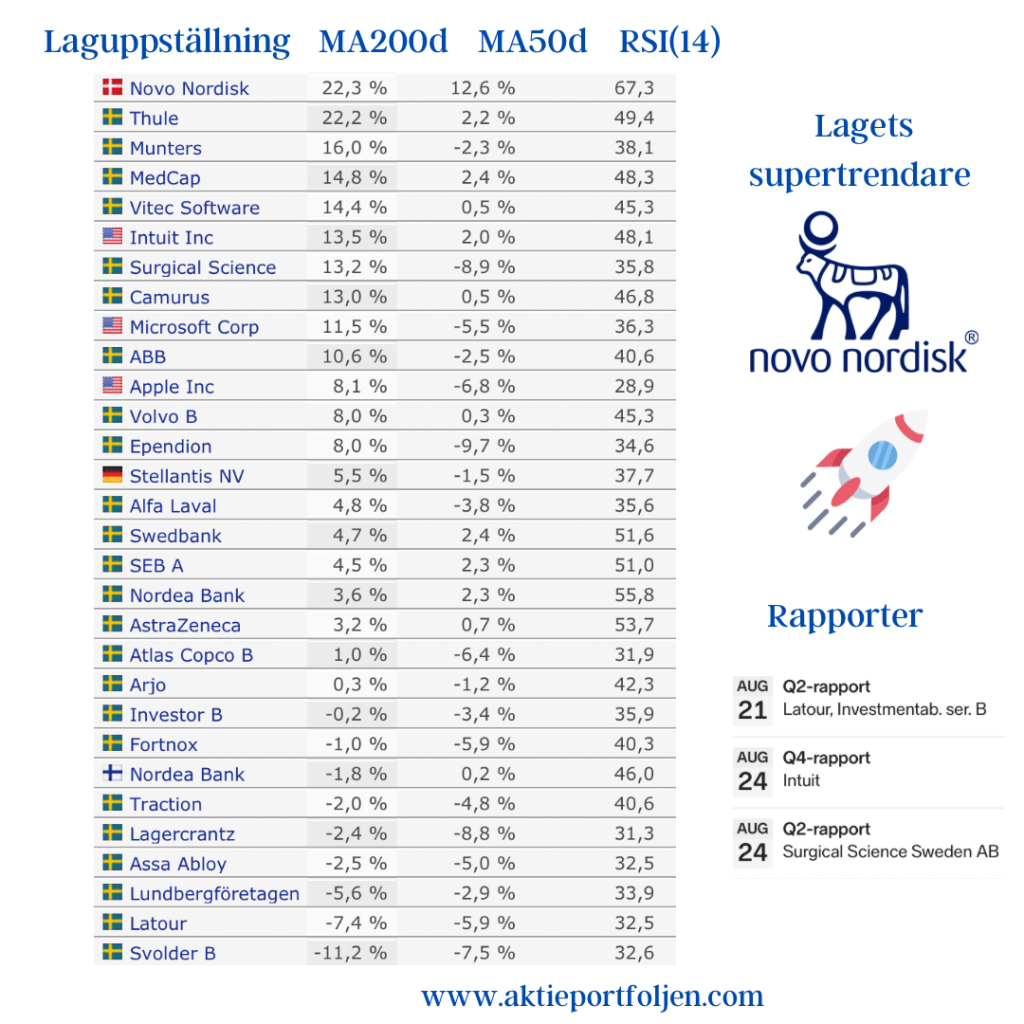

Idag har jag bilat från Stockholm till Blekinge skärgård. Vi testar mobilt bredband här som jag prövar ikväll. Det verkar oväntat bra och det är viktigt med bra bredbandshastighet i investeringsarbetet. Vad glad jag blir. Det är tunt på svenska makrofronten. På fredag kommer svensk arbetslöshetsstatistik som väntas visa en nedgång från 7,9% till 7,6%. I veckan är makrohöjdpunkten Powells tal på centralbankskonferensen i Jackson Hole. Investerarna söker svar på om räntetoppen är nådd och när lägger FED in den första sänkningen i räntebanan. CNN:s Fear & Greed index för New York börsen har fallit från Extreme Greed för två veckor sedan till Greed förra veckan och nu till Neutral på gränsen till Fear 45(66). För den svenska börsen är det sämre; Swedbanks motsvarande index visar tydlig Rädsla 29(50). VIX har ökat till 17,30(14,84) och även Taildex har ökat jämfört med veckan 12,27(11,33). Mer rädsla och riskaversion präglar nu marknaden, översålda börsindex kan ge tillfälliga uppstudsar, men trenden ser negativ ut. Nästan alla börsindexen jag följer trendar under MA50 och är översålda. Värre är att sex av elva börsindex trendar under MA200 och båda Stockholmsindexen trendar tydligt under MA200. Börsindexen ser översålda ut och det kan, som tidigare sagts, leda till uppstudsar, men trenden är nedåt. När investerarna har rädsla och riskaversion är det inte så förvånande att ett läkemedelsbolag som Novo Nordisk har tagit över som lagets supertrendare. Kommande vecka har jag tre rapporter från bolagen Latour, Intuit och Surgical Science. Samtliga investmentbolag trendar nu under MA200, men det är ok enligt min regelbok. I investmentbolagen är det ”köp och behåll” som gäller. Utöver dessa trendar också tre andra bolag under MA200 och i dessa case ( Fortnox, Lagercrantz o Assa Abloy) har jag halverat innehavet eftersom MA200 strategin inte fungerar på en börs i negativ trend, då är det bättre att öka likviditeten enligt min strategi. Jag har också en spelare för lite på planen, men jag får se om jag plockar in någon ny eller avvaktar och håller platsen vakant (likvid).