Det blev årets största fall på Wall Street (Nasdaq Comp -2,20) efter svaga makrosiffror. Konsument-förtroendeindexet sjönk mer än väntat och inflationsförväntningarna steg rejält inför hot om höjda tullar och politisk osäkerhet. Dessutom backade inköpschefsindex till den lägsta noteringen på 17 månader. Pessimismen fullbordades när försäljningstakten på nya bostäder också kom in sämre än väntat. Skräckindexet VIX steg med 16% till 18,21, men är förvånansvärt nog fortfarande under 20 som anses vara tröskeln till förhöjd riskaversion och volatilitet.

Europa var uppåt tidigare på dagen men backade inför stängningen och Stockholms breda index stängde på -0,26%.

Flera innehav i laguppställningen gick motströms och hela top15 stängde på grönt.

Ledartröjan gick investmentbolaget AJ Ahlström (+2,34%) som redovisade ökat substansvärde och höjer utdelningen. ”Sammantaget ser vi positivt på utsikterna för våra bolag under 2025” skriver VDn.

Nästbäst stängde Handelsbanken (+2,27%). Igår kom beskedet att Industrivärden fyllde på sitt innehav av A-aktier med 239 miljoner kronor.

Investmentbolaget EXOR (+2,0%) gick också mot strömmen och stängde på grönt utan direkta nyheter.

Till vinnarkvartetten sällade sig även norska försäkringsbolaget Storebrand som igår fick höjd riktkurs av Jefferies.

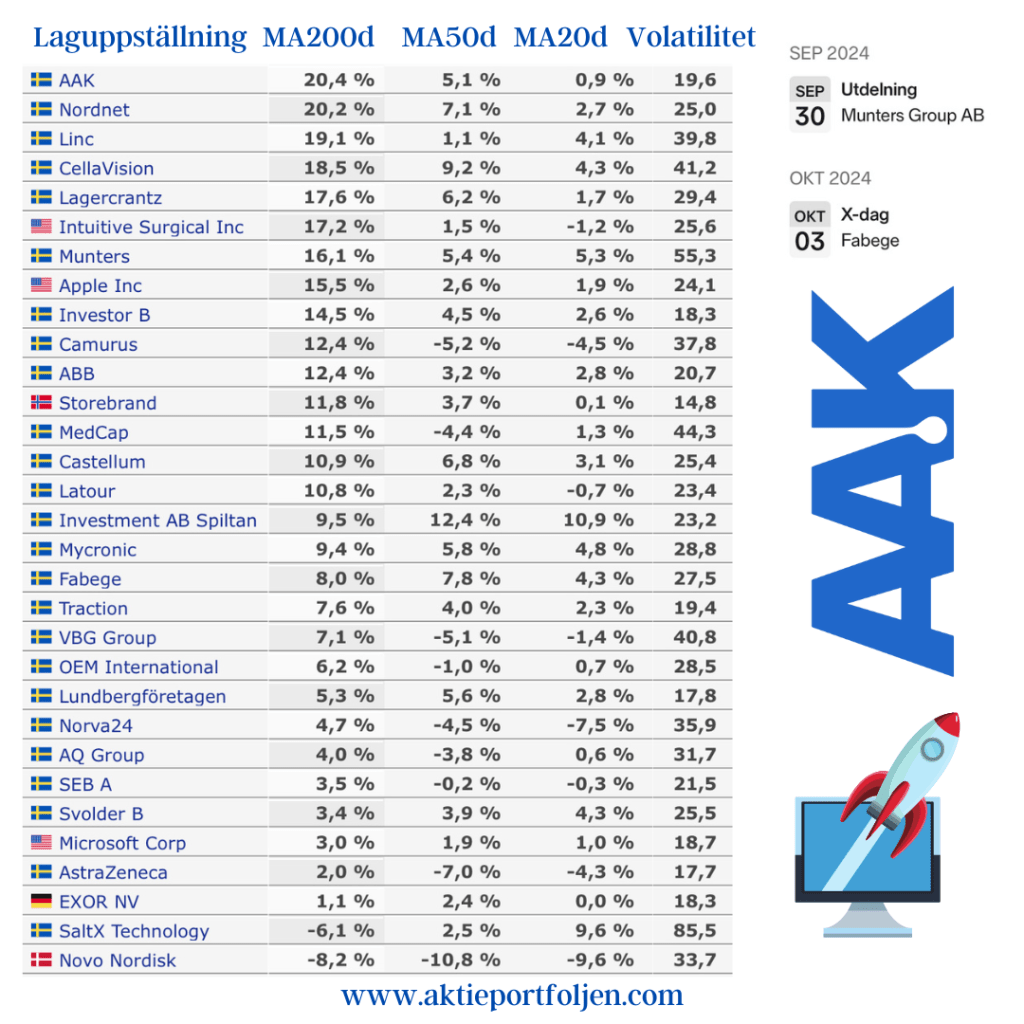

Greentechbolaget SaltX var laguppställningens andra rapportör idag. Bolaget har nyligen gjort ett viktigt genombrott i sin teknik och största ägaren och partnern SMA Mineral har fått 287 miljoner norska kronor i statligt norskt bidrag för att uppföra en anläggning i Norge där SaltX teknik kommer att användas. SaltX har även krokat arm med Thyssenkrupp Polysius som vill använda SaltX elektrifieringsteknik för att utveckla utsläppsfri kalk- och cementproduktion. SaltX backade idag med -1,92%, men har i år redan stigit med +57%.