På torsdag beslutar Riksbanken om styrräntan skall lämnas oförändrad eller höjas. En höjning stärker förmodligen kronan i närtid, men på längre sikt kan en höjning bli ett sänke för kronan. Förklaringen är att årets kronförsvagning delvis beror på oron att svensk ekonomi ska gå mycket sämre än övriga Europas. Det finns alltså en risk för Riksbanken biter sig själv i svansen. En ytterligare höjning sent i cykeln tär hårt i hushållens plånböcker och vi ser redan att arbetsmarknaden försvagas. Inflationen är på väg ned i omvärlden och det påverkar även Sverige. Den senaste tiden har kronan stärkts vilket minskar behovet av en räntehöjning för den sakens skull.

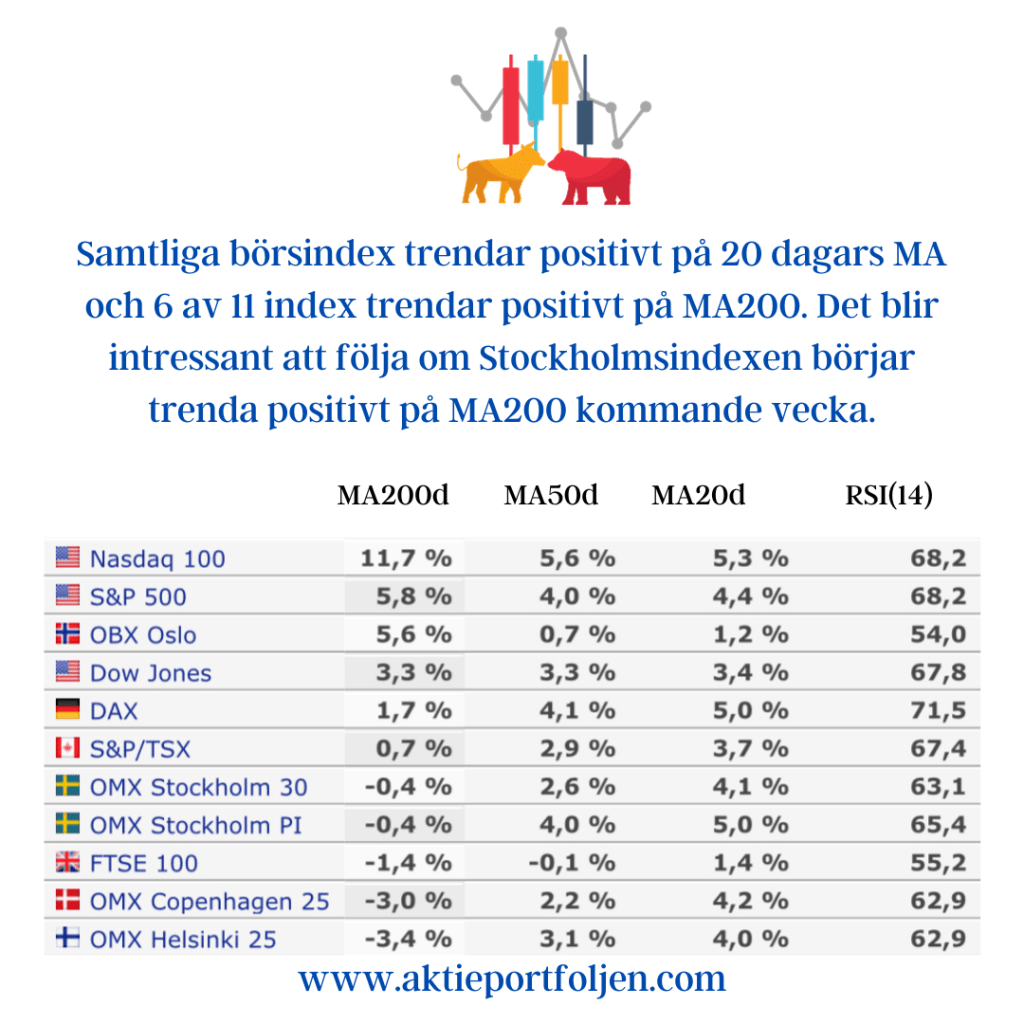

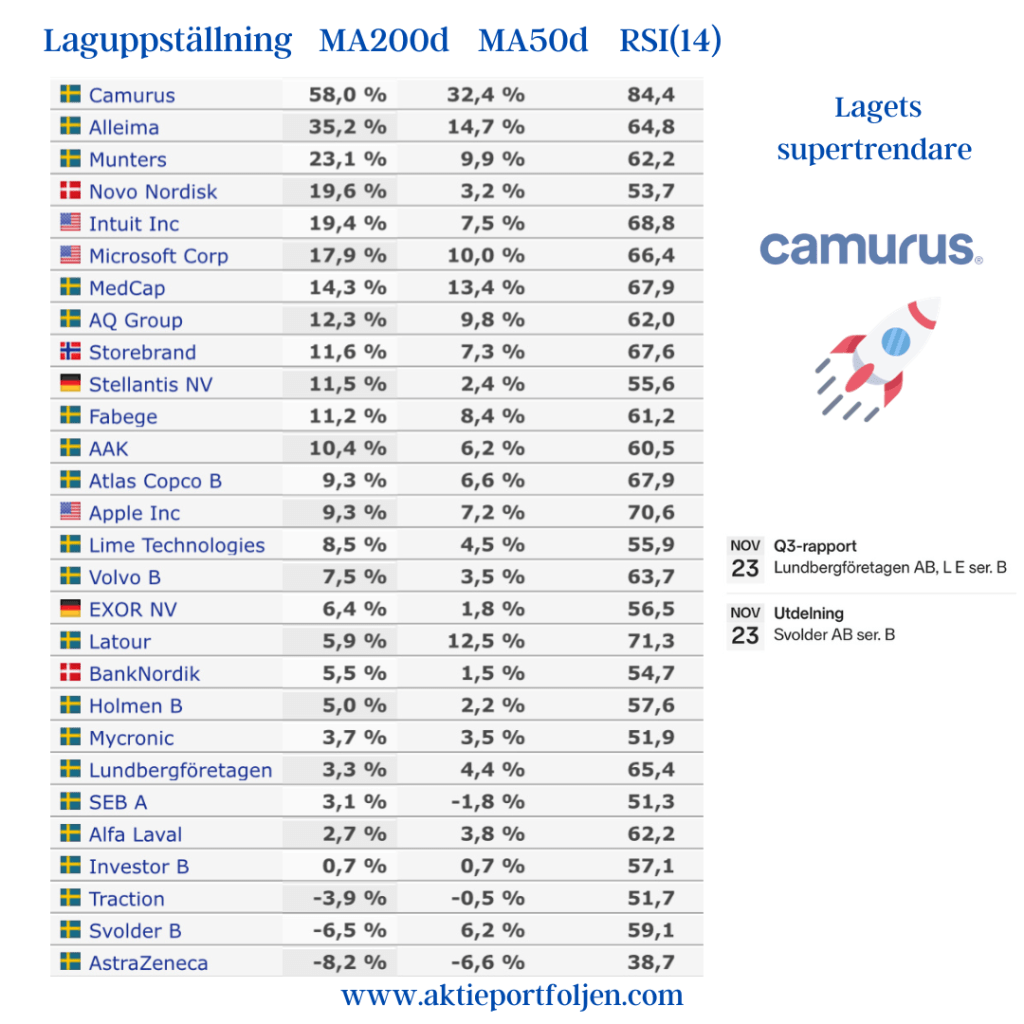

I veckan får vi räntebesked från Sverige på torsdag. Den svenska inflationen är hög och vi importerar inflation genom vår svaga krona. Å andra sidan ökar arbetslösheten och Riksbanken skall blicka framåt så en höjning är långt ifrån självklar. När det gäller USA blir FED-protokollet offentligt på onsdag. Där lär det inte bli fler räntehöjningar, frågan är snarare om det blir en mjuklandning eller inte, och om vi får uppleva ett tomterally i vinter. Nästa vecka håller USA-börserna stängt under torsdagens thanksgiving och halva fredagen, vilket brukar orsaka volatilitet. CNN:s Fear & Greed index för New York börsen har stigit till GREED 58(42). Swedbanks Fear & Greed indexindikerar mer GIRIGHET 66(61). VIX är kvar på låg nivå som indikerar lägre volatilitet och riskaptit 13,80(14,17) och Taildex är också fortsatt lågt: 10,21(9,67). Den amerikanska 10-årsräntan har fallit till 4,44%(4,64%). Sammantaget ser det rätt bullish ut i närtid. Samtliga börsindex trendar positivt på 20 dagars MA och 6 av 11 index trendar positivt på MA200. Det blir intressant att följa om Stockholmsindexen börjar trenda positivt på MA200 kommande vecka. Efter sin omvända vinstvarning och starka rapport har Camurus befäst sin roll som lagets supertrendare trots att aktien varit på överköpt nivå länge. Jag skördar kontinuerligt och tar hem vinst. Av 29 innehav trendar 26 över sitt MA200, vilket är ett krav för att komma med i laguppställningen, men investmentbolagen är undantagna från denna regel. Då återstår ett bolag i laget som inte lever upp till regelboken, AstraZeneca, men när när börsindexen trendar negativt är det ok att hålla ett halvt innehav. Efterhand som trendförbättringen har skett de senaste veckorna har jag ökat i aktier och min kassa har nu minskat från 19% till 5%. Det vore ju trevligt om trendförbättringen fortsätter och kassan är minimerad när veckan är slut.

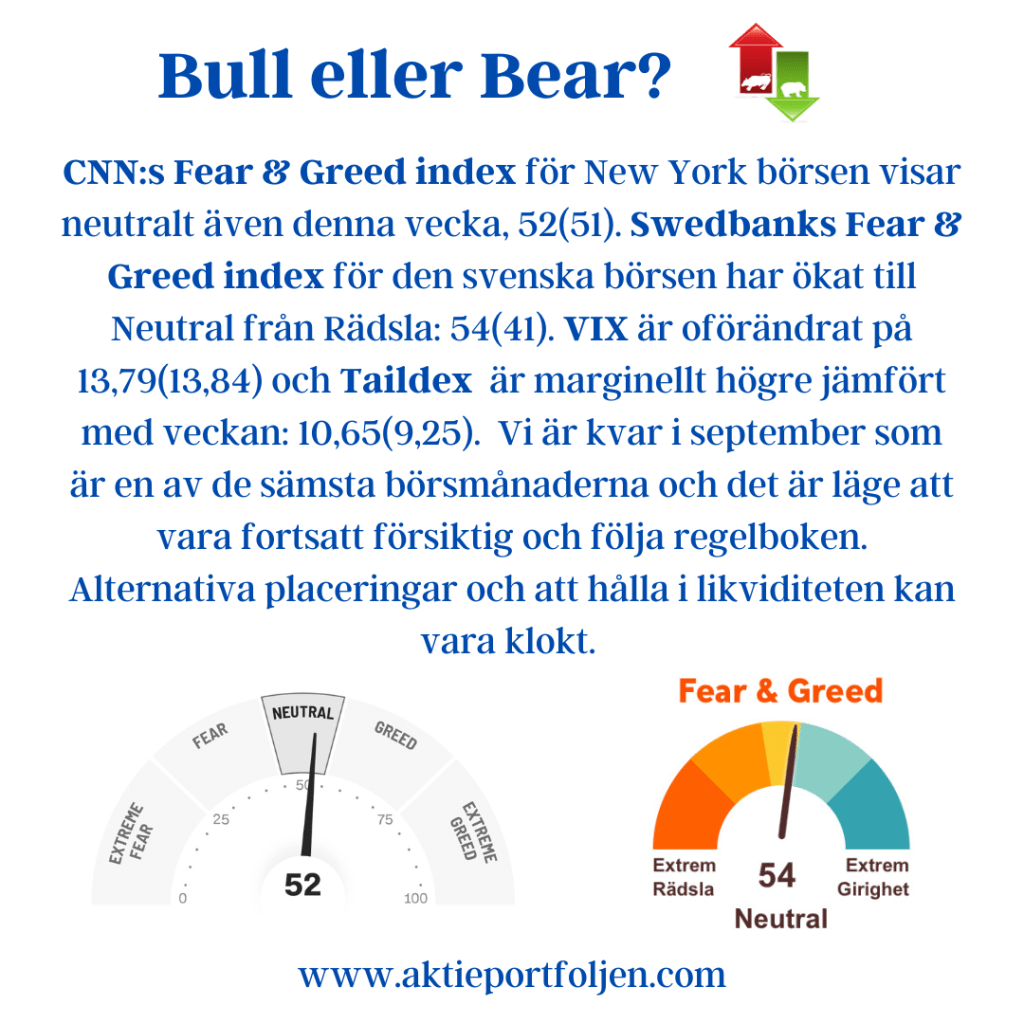

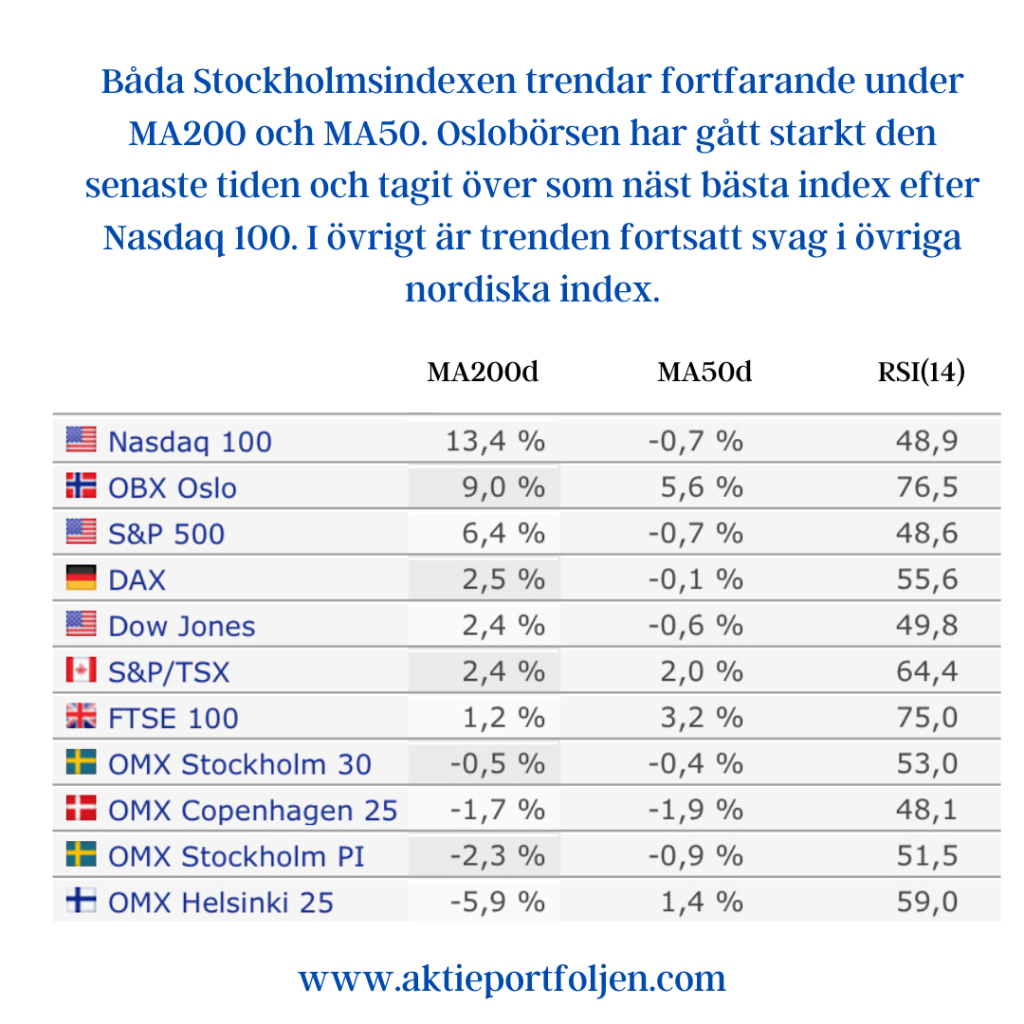

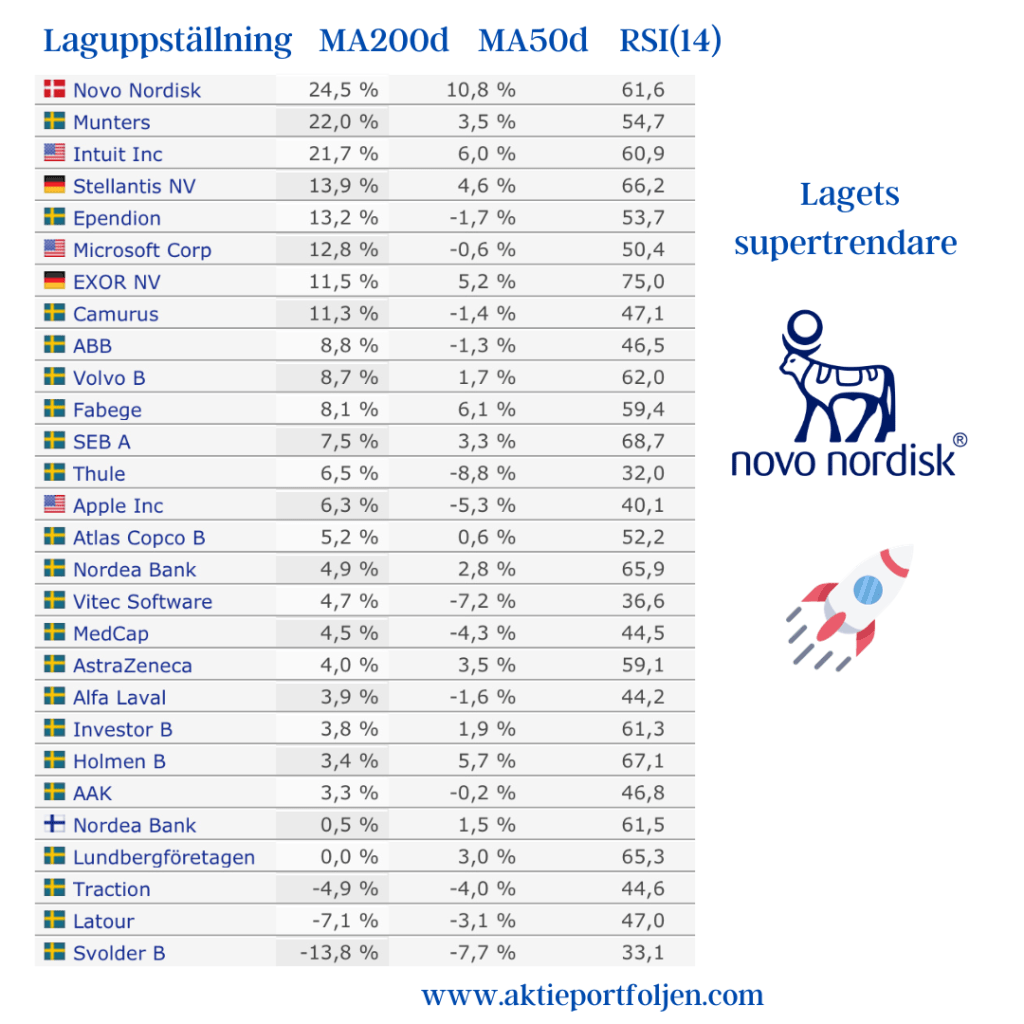

På torsdag blir det en europeisk supertorsdag, då lämnas räntebesked i Sverige, Storbritannien, Norge och Schweiz. Den svenska Riksbanken förväntas höja styrräntan med 0,25 punkter till 4%, inte bara för att dämpa inflationens, utan även för försvara kronkursen. På tisdag redovisas inflationsutfall för Eurozonen där marknaden väntar sig utfall på 5,3% i årstakt. På onsdag kväll förväntas FED lämna räntan oförändrad i intervallet 5-5,25%. Troligen med en hökaktig kommunikation om att ytterligare en höjning i år kan bli aktuell, men som inte kommer att genomföras. Den första sänkningen förväntas i maj, vilket är något senare än tidigare prognoser. CNN:s Fear & Greed index för New York börsen visar neutralt även denna vecka, 52(51). Swedbanks Fear & Greed index för den svenska börsen har ökat till Neutral från Rädsla: 54(41). VIX är oförändrat på 13,79(13,84) och Taildex är marginellt högre jämfört med veckan: 10,65(9,25). Vi är kvar i september som är en av de sämsta börsmånaderna och det är läge att vara fortsatt försiktig och följa regelboken. Alternativa placeringar och att hålla i likviditeten kan vara klokt. Båda Stockholmsindexen trendar fortfarande under MA200 och MA50. Oslobörsen har gått starkt den senaste tiden och tagit över som näst bästa index efter Nasdaq 100. I övrigt är trenden fortsatt svag i övriga nordiska index. Novo Nordisk är för andra veckan i rad lagets supertrendare. 25 av 28 bolag trendar över MA200 och de tre som trendar under är investmentbolag, vilket är okej enligt min regelbok. Investmentbolagen är undantagna från mitt krav att ett bolags aktie skall trenda över MA200. Två bolag har flyttats till avbytarbänken, ASSA ABLOY och Arjo, vilka båda tappade sin trend i förra veckan. Visserligen återhämtade Arjo trenden i slutet av veckan, men trenden är svajig. Jag har Arjo och 69 andra bolag som klarar min fundamentala checklista på avbytarbänken under bevakning. I detta nu består portföljen av 78% i aktier, 9% i råvaru-, obligations- och guld-etf:er och 3% i aktiefonder samt 10% kontanter.

Det var trevligt att kolla till laget just idag när Stockholmsbörsen var extra munter. Mina aktieportföljer stängde idag på +1,71% medan storbolagsindex stängde på +0,78% och breda index på +1,18. Jag är sommarledig i juli men ibland får man kolla till laget så att ingen trendar under MA200. Jag har sommardagar i Stockholm som har ett mycket behagligare klimat i juli än Berlin. I Europa kommer preliminära inflationssiffror för juni för Tyskland imorgon och EMU på fredag. I USA redovisas på fredag Federal Reserves favoritmått för kärninflationen, PCE-index. Veckans huvudattraktion är ändå Riksbankens räntebeslut på torsdag. Blir det en höjning på 0,25% eller en dubbelhöjning? Dagen portföljvinnare är lagets Thule som steg med hjälp av en höjd rekommendation och riktkurs från Pareto. Både Munters och HMS Networks steg utan direkta nyheter.

I Di läser jag att ”Mycket talar för ett ökat utbud av statsobligationer de närmaste åren. Samtidigt ligger den svenska tioårsräntan inte jättelångt över 2 procent. Det bäddar för en utbudsrelaterad uppgång”, varnar Olof Manner i Makrorådet. Det här är intressant att beakta för oss som placerar i ränte- och obligationsfonder vid sidan om aktier. Om Riksbanken säljer mer statsobligationer innebär det att utbudet av obligationer ökar på marknaden. Detta kan leda till att priset på obligationerna sjunker och räntan stiger, eftersom priset och räntan rör sig i motsatt riktning.

Kommende vecka har jag bara en portföljhändelse. På fredag lämnar Orrön sin Q3 rapport. Sedan köp är aktien upp 114% och det blir spännande att se om rapporten lever upp till det, För säkerhets skull har jag gjort flera vinsthemtagningar. Jag har även gjort generella vinsthemtagningar i nordamerikanska bolag för att minska valutarisken när Riksbanken höjer räntan på torsdag. Blir det 0.75 eller gör Riksbanken en monsterhöjning med 1.0 procentenheter. Hur FED gör nästa gång kanske vi kan få en ledtråd i när FOMC-protokollet blir offentligt på onsdag. Men först ut i veckan kommer de svenska bopriserna för oktober som släpps imorgon.

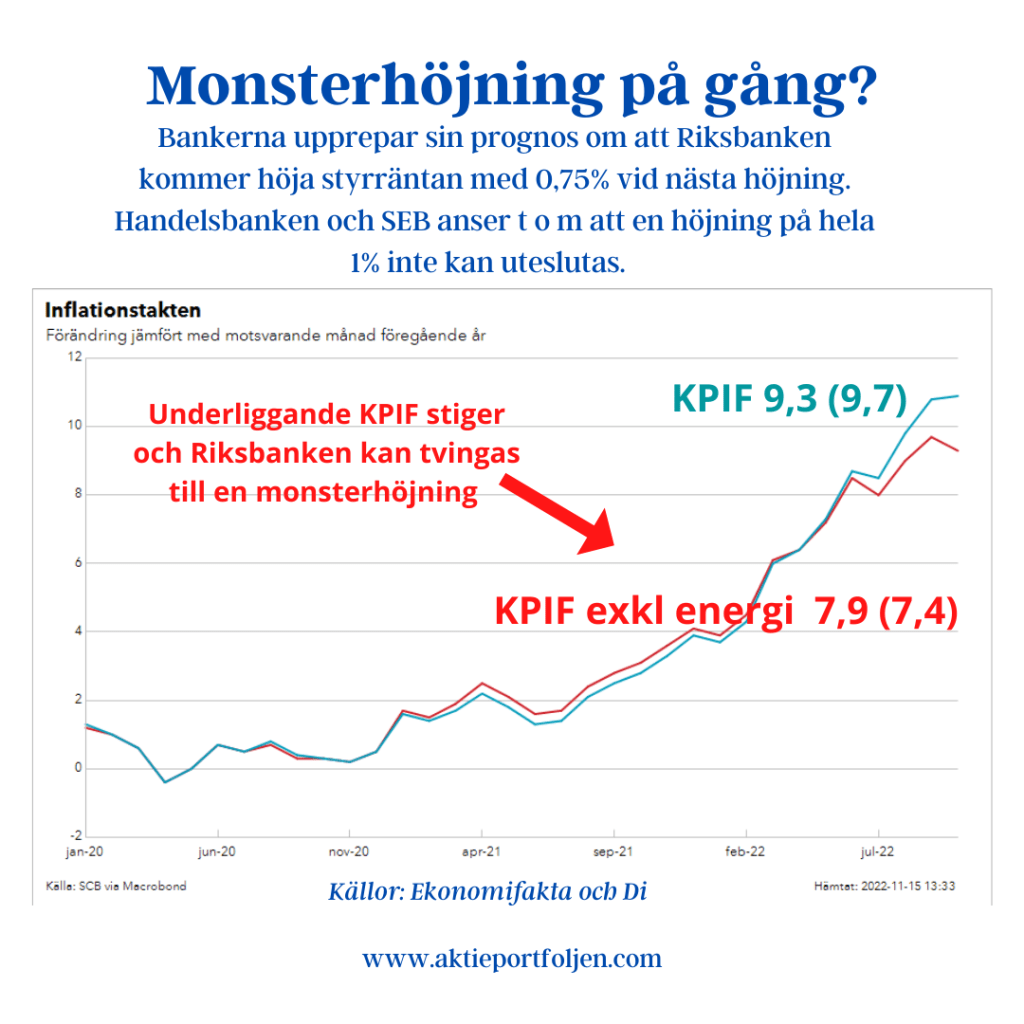

Bankerna upprepar sin prognos om att Riksbanken kommer höja styrräntan med 0,75% vid nästa höjning. Handelsbanken och SEB anser t o m att en höjning på hela 1% inte kan uteslutas. Underliggande KPIF stiger och Riksbanken kan tvingas till en monsterhöjning

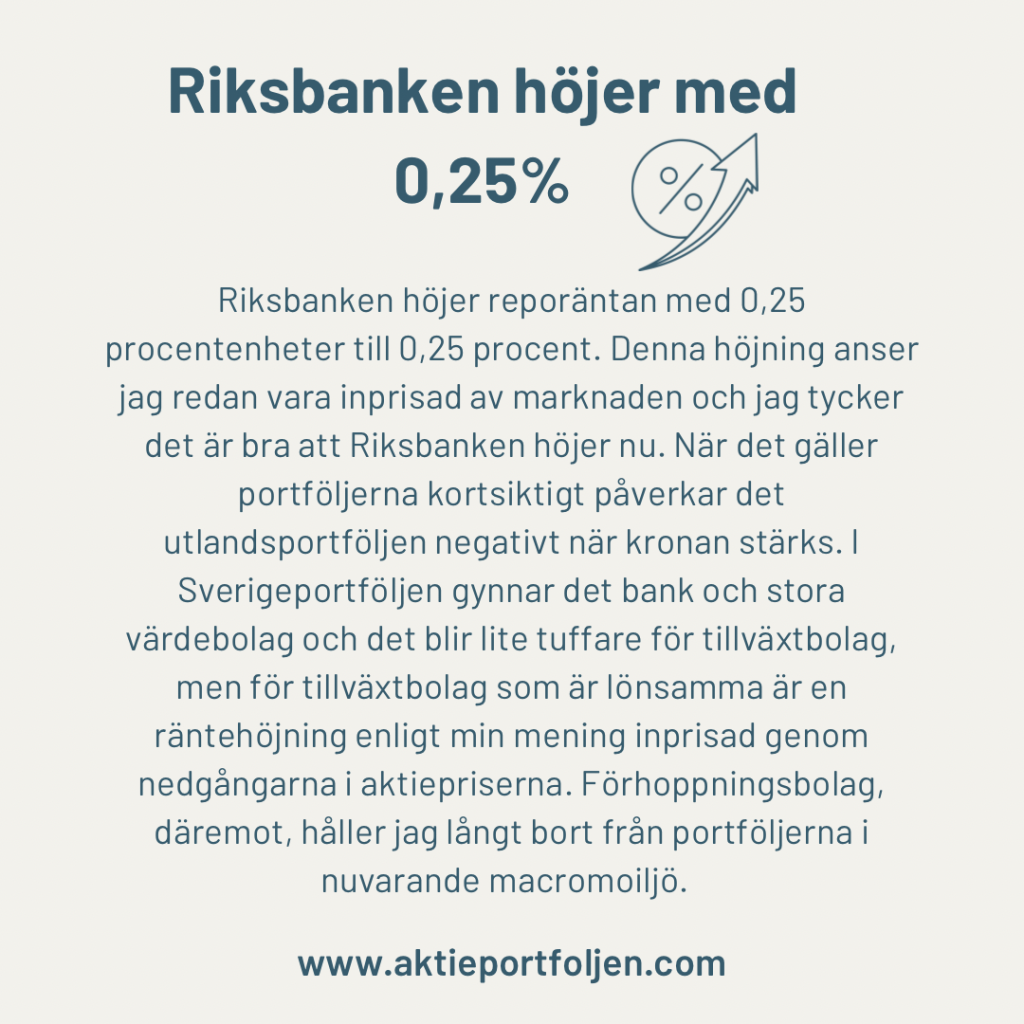

Riksbanken höjer reporäntan med 0,25 procentenheter till 0,25 procent. Denna höjning anser jag redan vara inprisad av marknaden och jag tycker det är bra att Riksbanken höjer nu. När det gäller portföljerna kortsiktigt påverkar det utlandsportföljen negativt när kronan stärks. I Sverigeportföljen gynnar det bank och stora värdebolag och det blir lite tuffare för tillväxtbolag, men för tillväxtbolag som är lönsamma är en räntehöjning enligt min mening inprisad genom nedgångarna i aktiepriserna. Förhoppningsbolag, däremot, håller jag långt bort från portföljerna i nuvarande macromoiljö.