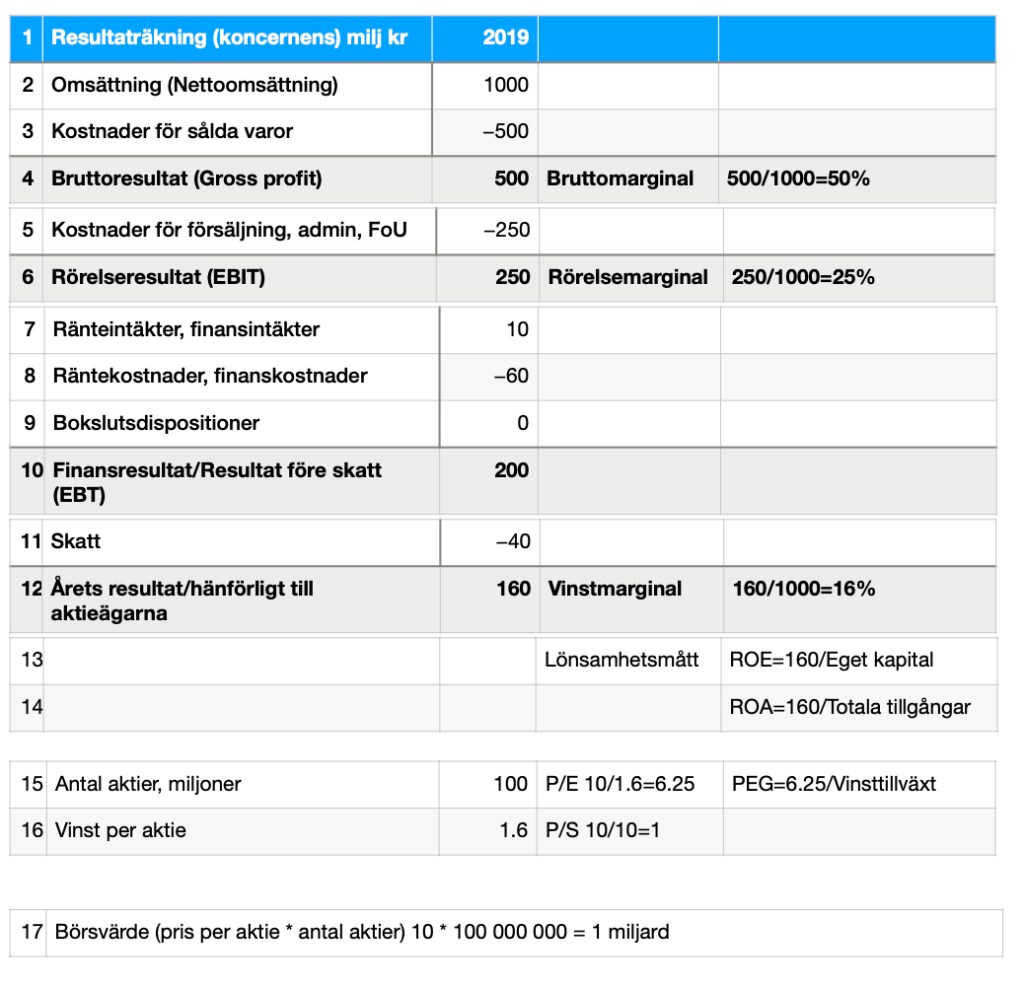

Här har jag gjort ett exempel på hur en resultaträkning är uppbyggd. Det finns en logik i uppställningen och vilka nyckeltal som kan hämtas. Exemplet innehåller fiktiva siffror och är förenklad, men är en bra checklista när jag skall tolka en skarp resultaträkning.

I min portfölj har jag en hel del aktier med tillgångar som banker och investmentbolag. Hur värderar man aktier med tillgångar? Banker, investmentbolag och fastighetsaktier.

Uppdaterad 200717

Det är bra att förhålla sig sig till ett antal checklistor vid aktieköp. Avstämningen varierar själklart beroende på vilken fas bolaget befinner sig i och bransch. Är det ett förhoppnings-, tillväxt- eller ett moget bolag? Sedan finns det branschspecifika nyckeltal för investment- och fastighetsbolag och banker att ta hänsyn till. Till detta kan det ibland vara aktuellt att känna av marknads- och börsläget. I detta inlägg förklarar jag inte nyckeltal m m, istället länkar jag till tidigare inlägg.

Förhoppningsbolag

Tillväxtaktier

Utdelningsaktier

Banker

Investmentbolag

Fastighetsaktier

Marknadsfilter

Börsläget

Det är viktigt att förstå balansräkningen för att bilda sig en uppfattning om ett bolags tillgångar, skulder och förstå riskerna. Balansräkningen är en ögonblicksbild, dvs vad det bokförda värdet är den angivna dagen.

På balansräkningens vänstersidan redovisas tillgångarna och på högersidan skulderna. På tillgångssidan ser vi vad bolaget består av och på skuldsidan hur tillgångarna finansieras.

Längst upp på tillgångssidan ser vi anläggningstillgångarna och de är uppdelade på immateriella, materiella och finansiella tillgångar. Storleken på dessa tillgångar varierar beroende på vilken typ av bolag det är. Ett konsultföretag har mer immateriella tillgångar då kompetensen är en viktig del. Ett produktionsföretag har mer materiella tillgångar och bankernas största tillgångar är finansiella. I detta fiktiva exempel kan vi konstatera att balansräkningen avser ett producerande bolag då vi har mest materiella tillgångar. När en tillgång behöver skrivas upp- eller ned syns det i resultaträkningen och påverkar årets resultat.

I nedre delen på tillgångssidan redovisas omsättningstillgångarna som primärt är varulager, kassa o fordringar. Kassa o varulager skall finnas på en effektiv nivå så att man kan möta kommande utbetalningar och efterfrågan på bolagets produkter.

När vi tittar på balansräkningens högra sida ser vi hur de totala tillgångarna har finansierats. Längst upp har vi Eget kapital som består av tidigare vinster och aktiekapital.

Nedanför redovisas långfristiga och kortsiktiga skulder. Räntebärande skulder är bra att hålla reda på eftersom bolaget betalar extern ränta på dessa lån.

Kortfristiga skulder består primärt av leverantörsskulder och skatteskulder som skall betalas i närtid.

Med hjälp av balansräkningen kan vi få fram en del nyckeltal för att bedöma risker och stabiliteten i ett bolag.

Under balansräkningen ser du nyckeltalet P/Ek som på engelska kallas för P/B (Price/Book value). Talet mäter hur mycket man betalar för bokföringsposten eget kapital i bolaget. För att se hur mycket eget kapital varje aktie har representerat i företaget så delar man eget kapital på antalet utstående aktier. I exemplet är eget kapital 2000 miljoner kr som delas antal akter som här här 100 miljoner, vilket blir 20 kr. 10/20=0.5. Du betalar betalar 50 öre för 1 krona. I vårt exempel får du mer än vad du betalar för. Likt andra pris-nyckeltal så är teoretiskt sett ett lågt P/Ek tal attraktivt då det innebär att vi får köpa det egna kapitalet billigt.

För de övriga nyckeltalen under balansräkningen är det lätt att se var jag har hämta värdena med hjälp av siffrornas färgmarkeringar.

Soliditeten som är eget kapital i förhållande till den totala tillgångsmassan säger något om risken i bolaget. Ju högre soliditet desto stabilare bolag.

Skuldsättningsgraden visar hur mycket de räntebärande skulderna i förhållande till eget kapital. En för hög andel här gör bolaget sårbart för sämre tider och kreditgivarna kan sätta press på bolaget.

Likviditeten i förhållande till kortfristiga skulder visar hur beredskapen är för de kostnader som skall betalas i närtid. Är de likvida medlen 2% eller mer så kan man säga att bolaget har bra beredskap för dessa kostnader.

Ju mer ett bolag har på tillgångssidan och i eget kapital desto stabilare är företaget. Så är det ofta för större bolag som funnits med ett tag och har en god marknadsandel. I tillväxtföretag finns det ofta en högre skuldsättning för att få en hävstång mot nya marknader med en produkt som förhoppningsvis har potential. I Aktieportföljen finns mest större bolag, men även några tillväxtbolag och t o m utvecklingsbolag. Med utvecklingsbolag mer jag ett företag som ännu inte har en färdig produkt på marknaden. Basen i en portfölj bör bestå av större etablerade bolag och som grädde på moset kan den även innehålla tillväxtbolag och t o m en liten del utvecklingsbolag. Det är bland tillväxt- och utvecklingsbolagen som den största potentialen finns för att aktiepriserna skall stiga, men samtidigt innebär ägande i dessa företag en större risk, det kan ju hända att företaget inte lyckas med sitt koncept.

Idag har jag gjort ett exempel på hur en resultaträkning är uppbyggd. Det finns en logik i uppställningen och vilka nyckeltal som kan hämtas. Exemplet innehåller fiktiva siffror och är förenklad, men är en bra checklista när jag skall tolka en skarp resultaträkning.

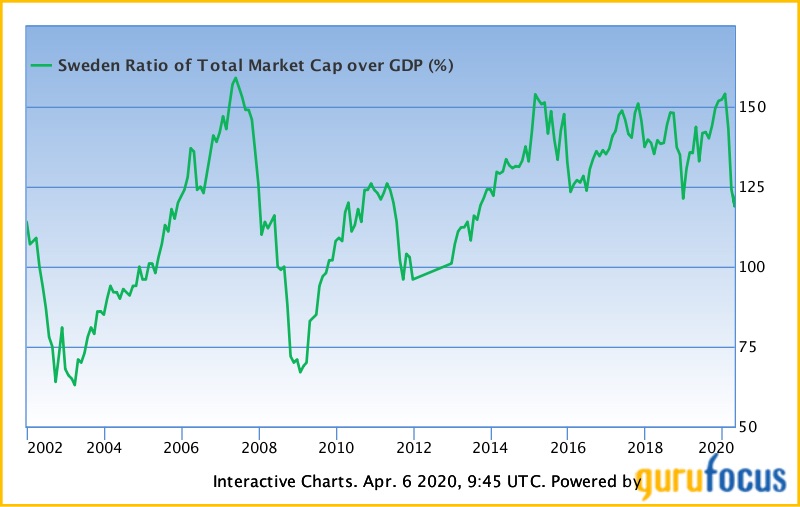

Warren Buffett är förmodligen det mest kända namnet i investeringskretsar med fantastisk börsavkastning och lång erfarenhet. Det finns en indikator som han själv använder och lär ha kallat: ”The best single measure of where valuations stand at any given moment”.

Indikatorn kallas numera för ”Buffett-indikatorn” liknar det populära P/E talet, fast på applicerat på hela marknaden.

Buffetindikatorn är en helhetsindikator för länder för att se om landets börs är över- eller undervärderad i förhållande till Bruttonationalprodukten (BNP).

Buffet-indikatorn=Landets totala börsvärde i relation till BNP.

Buffetindikatorns indikator signalerar att börsen är övervärderad vid 140% och undervärderad vid 60%. När börsen närmar sig dessa brytpunkter ökar sannolikheten för en nedgång respektive uppgång.

År 2000 var Sveriges börsvärdet högre än BNP. Sedan kom IT-kraschen börsen föll rejält. När börsen sedan bröt 60% nivån kom därefter en uppgång. Samma sak hände vid finanskrisen 2008 som följdes av en uppåtgående trend fram till 2017 då börsen vände nedåt efter att ha passerat brytpunkten vid 140%.

Under 2018 hade börsen en bra period under framförallt sensommaren, juli och augusti, men totalt sett slutade All Share på minus 7,7 procent för året. 2019 var utvecklingen starkt positiv igen då All Share steg med nära 30 procent. Enligt Buffet-indikatorn var börsen tydligt övervärderad innan Corona-krisen. Den 20 januari 2020 visade indikatorn 154% och sedan slog coronakrisen hårt mot världens börser. Under mars föll Stockholmsbörsen kraftigt. Den 6 april har indikatorn gått ned till 119%, vilket motsvarar det relativa medelvärdet för indikatorn de senaste 8 åren. För närvarande råder stor osäkerhet med Björnmarknad, men förr eller senare när Corona-epidemin är under kontroll och börsen har prisat in sig kan en rekyl uppåt förväntas. Förhoppningsvis behöver vi inte se en nedgång till att börsvärdet motsvarar endast 60% av BNP innan det vänder där börsen var och vände 2008.

Buffetindikatorn ger en relativ uppfattning om hur värderingen av en börs är i förhållande till landets ekonomi. När börsen är lågt värderad efter en längre nedgång är Buffetindikatorn en nykter indikator. Efter en längre uppgång med eufori kan indikatorn visa om börsen är övervärderad i förhållande till BNP och att det kan finnas en ökad sannolikhet för att det kommer att vända nedåt.

Diagrammet ovan är hämtade från Gurufocus. Buffet-indikatorns kan följas interaktivt på deras hemsida.

Att köpa och äga aktier som ligger i en postiv trend. Hur fångar man in det? Det är vad glidande medelvärde handlar om.

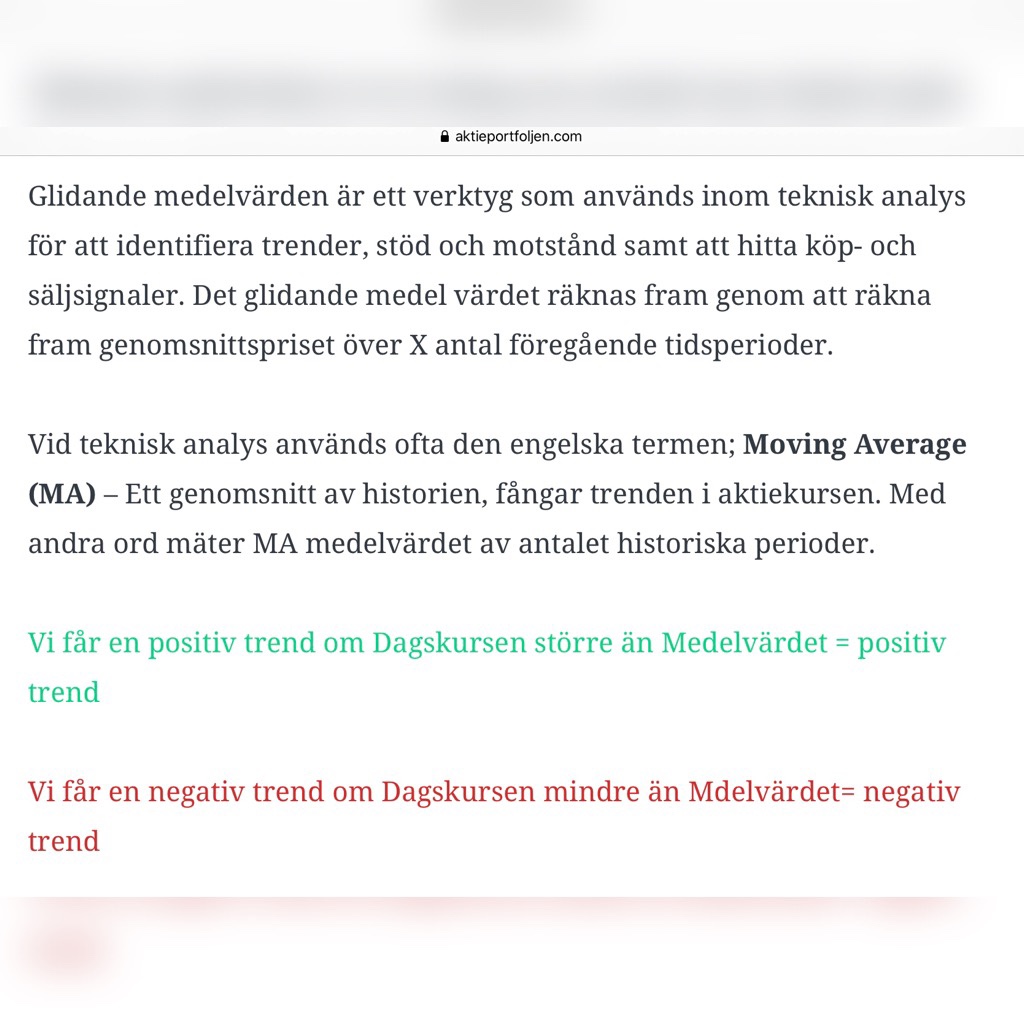

Glidande medelvärden är ett verktyg som används inom teknisk analys för att identifiera trender, stöd och motstånd samt att hitta köp- och säljsignaler. Det glidande medel värdet räknas fram genom att räkna fram genomsnittspriset över X antal föregående tidsperioder.

Vid teknisk analys används ofta den engelska termen; Moving Average (MA) – Ett genomsnitt av historien, fångar trenden i aktiekursen. Med andra ord mäter MA medelvärdet av antalet historiska perioder.

Vi får en positiv trend om Dagskursen större än Medelvärdet = positiv trend

Vi får en negativ trend om Dagskursen mindre än Mdelvärdet= negativ trend

Det finns olika typer av glidande medelvärden men jag använder den klassiska enkla MA, som även benämns; SMA=Simple moving average.

Man kan även vikta de historiska perioderna och då benämns det EMA=Exponential Moving average, men detta lämnar jag därhän, varför krångla till det för sig.

Standardinställningarna i MA är oftast:

50 perioder=kortare trend

200 perioder=Längre trend

Perioder är oftast det samma som dagar. Befinner sig aktien över medelvärdet har vi en positiv trend och tvärtom.

I diagrammet är den blåa linjen 200 dagars medelvärde. När medelvärdet glider menar man att nästa dag är det 200 dagar tillbaka o sv. När linjerna korsar varandra är det en köp- eller säljsignal. Har dagskursen för aktien en högre styrka än sin svans är den fortsatt stark. När den blå linjen korsar aktiekursens linje uppifrån är det köpläge och tvärtom.

Det är även intressant att använda både MA50 och MA200 mot varandra. När MA50 korsar MA200 underifrån upp så har du en köpsignal och tvärtom.

MA är mest användbar på längre sikt för att mäta den långa trenden. RSI, som jag gick igenom i förra bloggen, är bättre på att fånga in signaler för kortare perioder medan MA ger mer långsiktiga trender. Se länk https://aktieportfoljen.com/2020/03/31/momentum-fanga-kop-och-saljtillfallen/

Det är ganska enkelt att förstå sig på detta verktyg. Dock är det extremt svåra att tjäna pengar på att handla med hjälp av detta verktyg. Man behöver oftast ha en övergripande strategi där medelvärden kan vara en del av strategin för att det skall bli lönsamt.