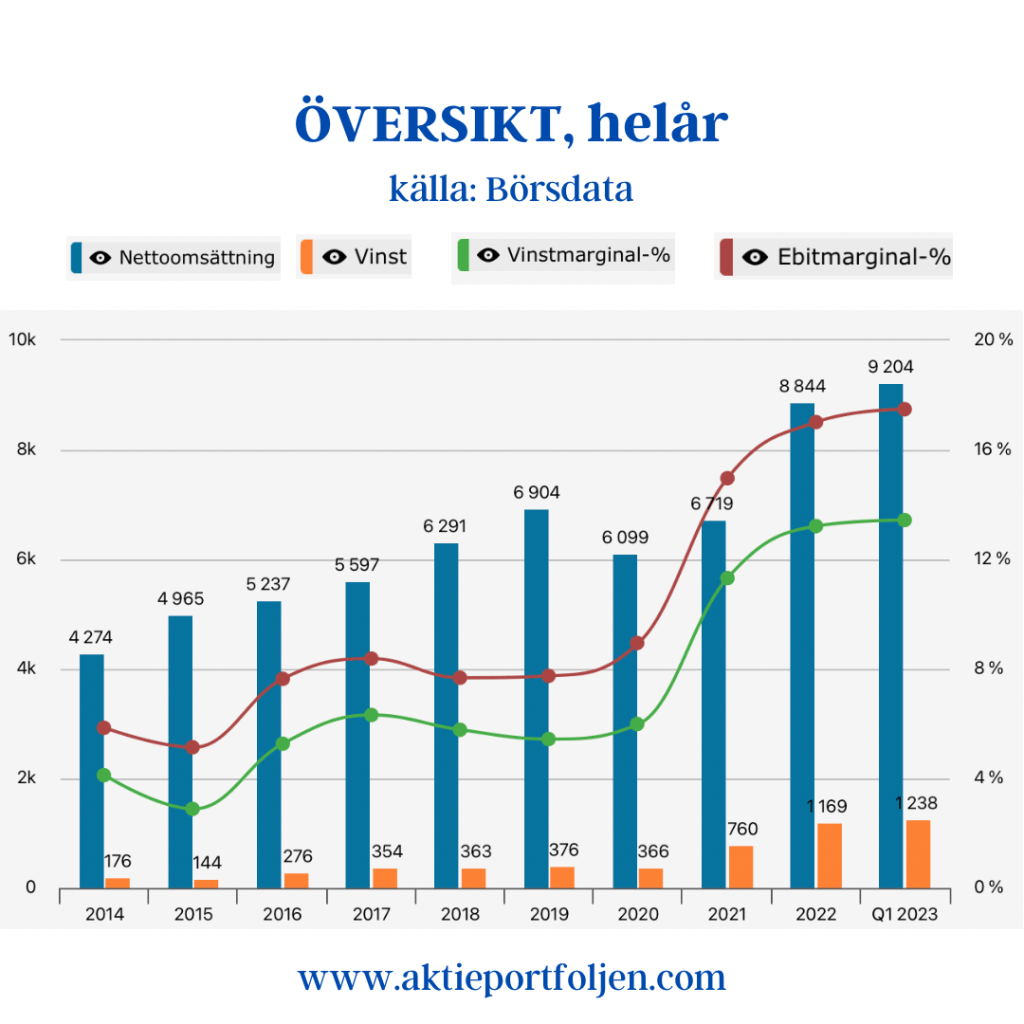

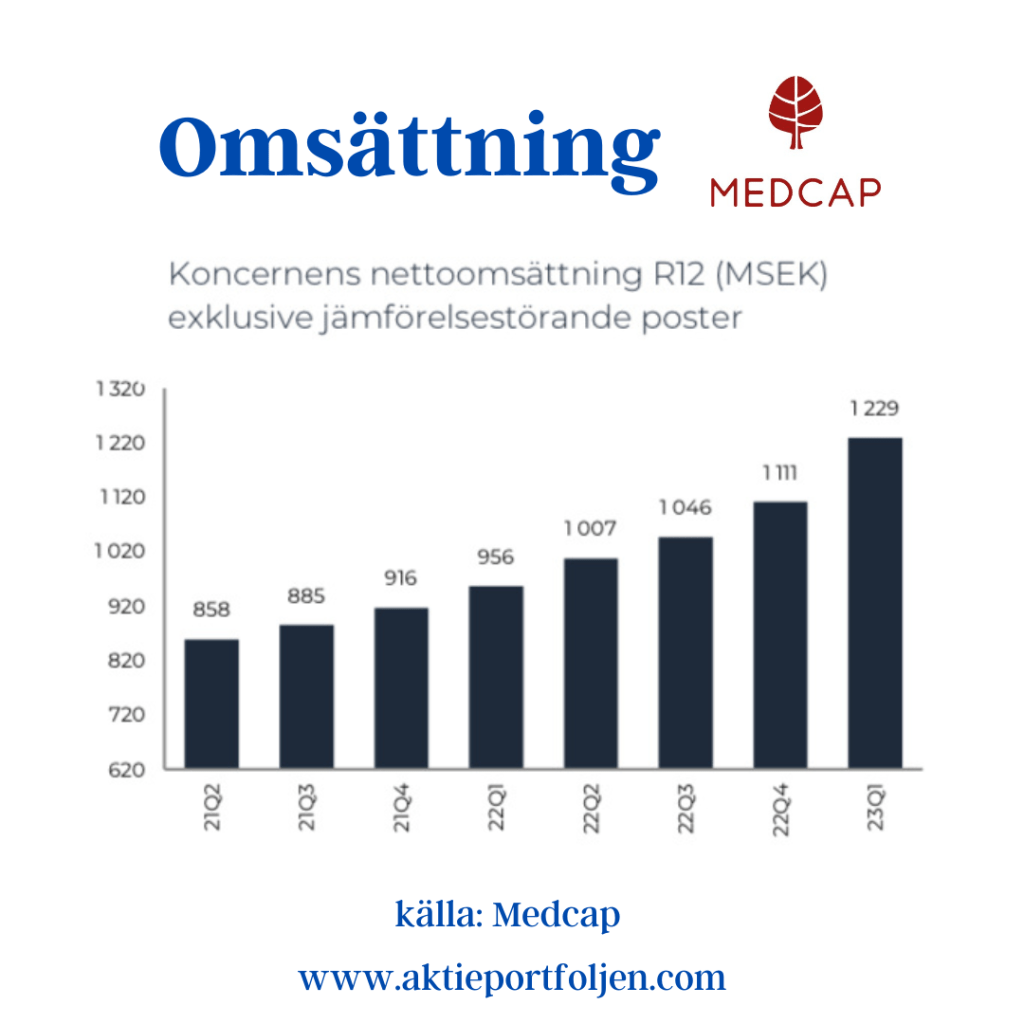

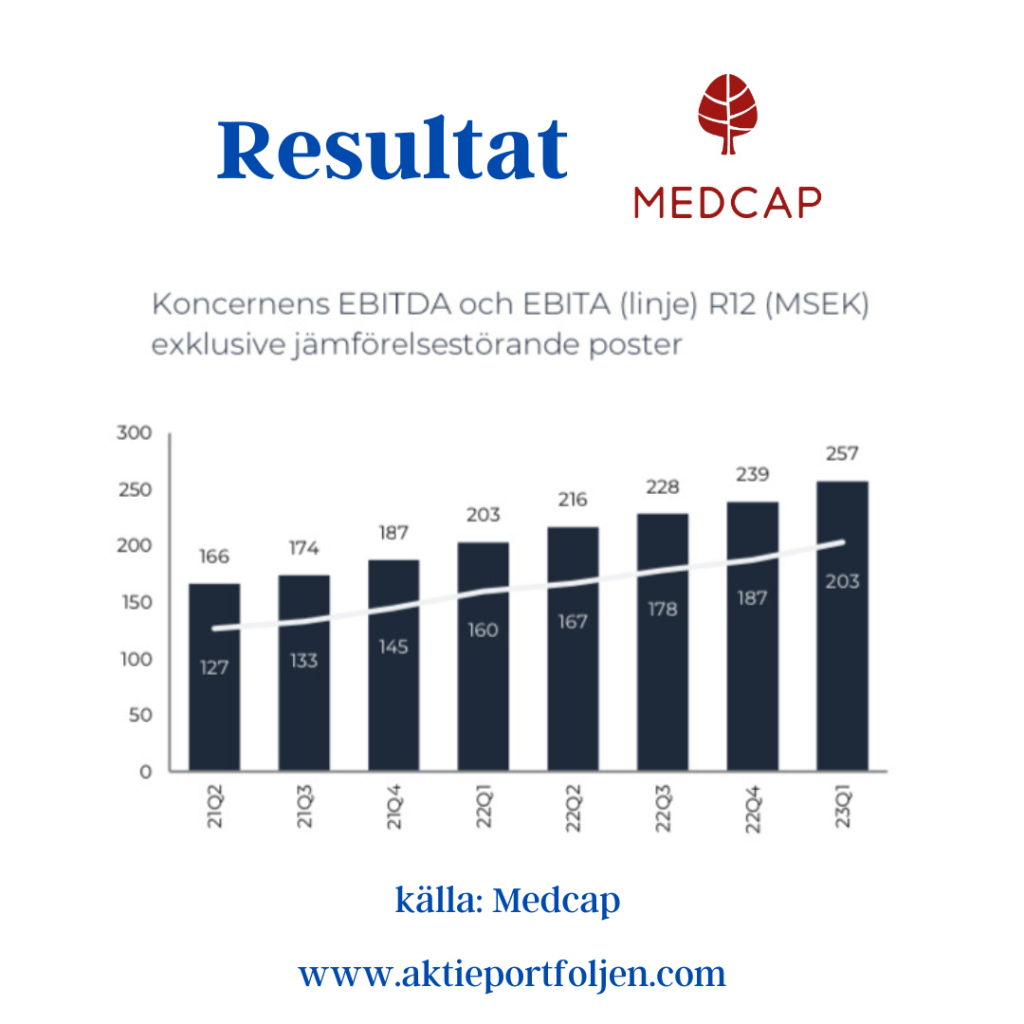

Jag är fullinvesterad i Medcap och aktien stiger i detta nu med +2,76% på en rapport med kraftigt ökad tillväxt och justerad EBITDA. Aktien är redan i år upp drygt +25% och trendar starkt med 23% över sitt MA200. Försäljningen ökade med 45 procent, till 380,2 (262,8) MSEK under årets första kvartal. Tillväxten drevs delvis av förvärvet av AdderaCare, men även en stark organisk tillväxt i koncernens övriga bolag, vilket främst förklaras av nya produkter i marknaden, utlicensiering till fler marknader, samt en ökad efterfrågan på befintliga produkter. EBITDA ökade med 6 procent till 59,4 (56,3) 23,8 procent. MSEK under årets första kvartal. Justerad EBITDA, exklusive engångsposter, ökade med33 procent till 74,8 (56,3) MSEK. ”…För koncernen som helhet så är det främst ökad efterfrågan och volym som drivit försäljningsökningen, medan prisökningar har en mer begränsad påverkan eftersom flera av dotterbolagen säljer inom upphandlade avtal med fasta priser… Sammanfattningsvis levererade koncernen ett mycket starkt första kvartal och integrationen av förvärv genomfördes resolut. Vi är ödmjuka inför osäkerheten i den rådande konjunkturen som sannolikt kommer prägla 2023, men kan konstatera att koncernen hittills visat sig väl positionerad. MedCap besitter en nettokassa och stark balansräkning som möjliggör investeringar och fler förvärv. Vi för kontinuerlig dialog med bolag som skulle passa väl in och utvecklas inom MedCap- gruppen”.