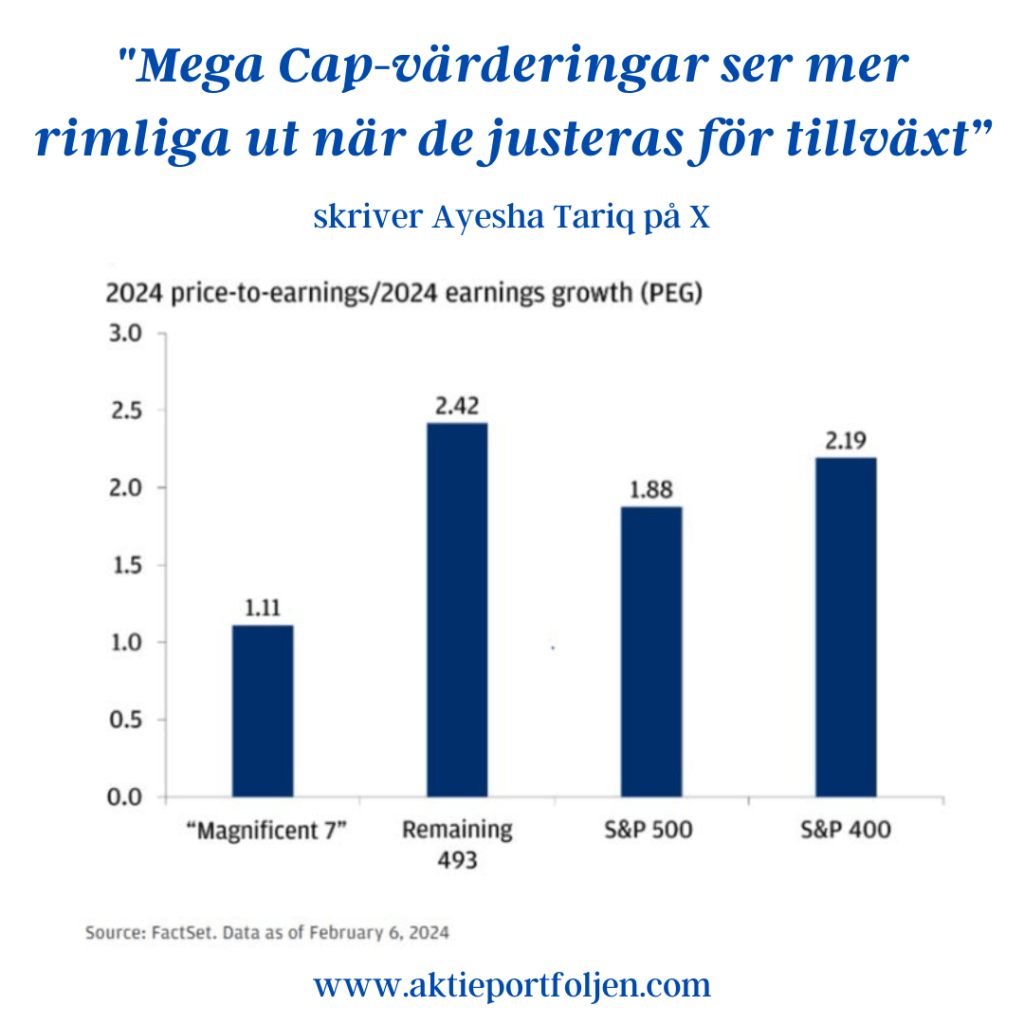

”Mega Cap-värderingar ser mer rimliga ut när de justeras för tillväxt”

“Small vs large relativ prestanda kring första Fed-sänkningen (1926-nu)”

Market Greed/Fear index står på 76,92, vilket indikerar en hög grad av girighet på marknaden, vilket potentiellt kan leda till övertro och felaktiga beslut. (Real Investment Advice)

Den här veckan är det tunt på makrofronten så det blir mer fokus på rapporterna. Den urstarka jobbrapporten i USA bekräftade att ekonomin är går bättre i USA än i Europa. Det kom in 353000 nya jobb i januari jämfört med 180000 som var förväntat. Den amerikanska centralbanken Fed kan verkligen har mer “is i magen” än kollegorna i Europa när det gäller räntesänkningar. Den europeiska ekonomin har pressats mer av de höga räntorna. Frågan är på vilken sida av Atlanten där räntesänkningarna inträffar först. Fed-chefen sa vid senaste presskonferensen att det verkar otroligt att Fed sänker räntan redan i mars som marknaden prisat in. Å andra sidan är den genomsnittliga tiden från den sista räntehöjningen till den första räntesänkningen i USA åtta månader. I så fall är det dags i mars, men jag blir inte förvånad om Europa tvingas sänka räntorna först.

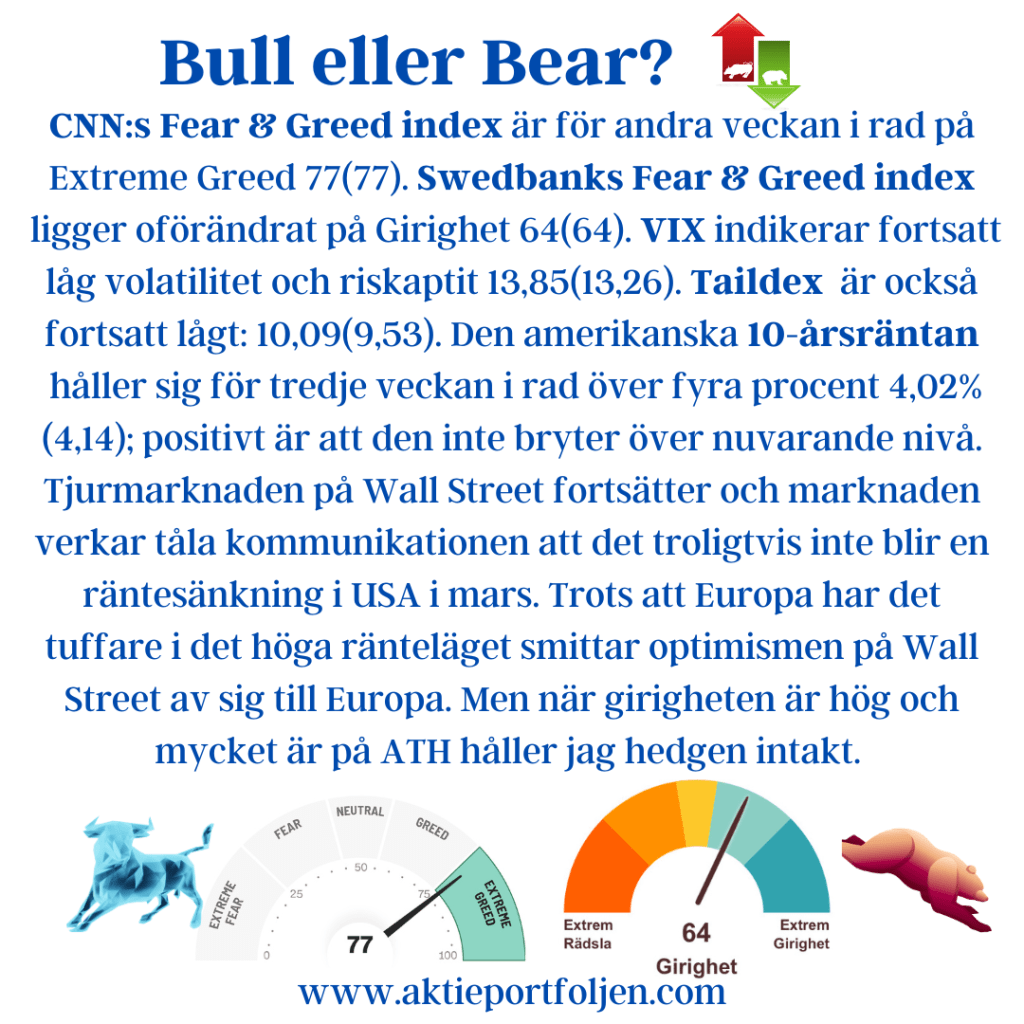

CNN:s Fear & Greed index är för andra veckan i rad på Extreme Greed 77(77). Swedbanks Fear & Greed index ligger oförändrat på Girighet 64(64). VIX indikerar fortsatt låg volatilitet och riskaptit 13,85(13,26). Taildex är också fortsatt lågt: 10,09(9,53). Den amerikanska 10-årsräntan håller sig för tredje veckan i rad över fyra procent 4,02%(4,14); positivt är att den inte bryter över nuvarande nivå. Tjurmarknaden på Wall Street fortsätter och marknaden verkar tåla kommunikationen att det troligtvis inte blir en räntesänkning i USA i mars. Trots att Europa har det tuffare i det höga ränteläget smittar optimismen på Wall Street av sig till Europa. Men när girigheten är hög och mycket är på ATH håller jag hedgen intakt.

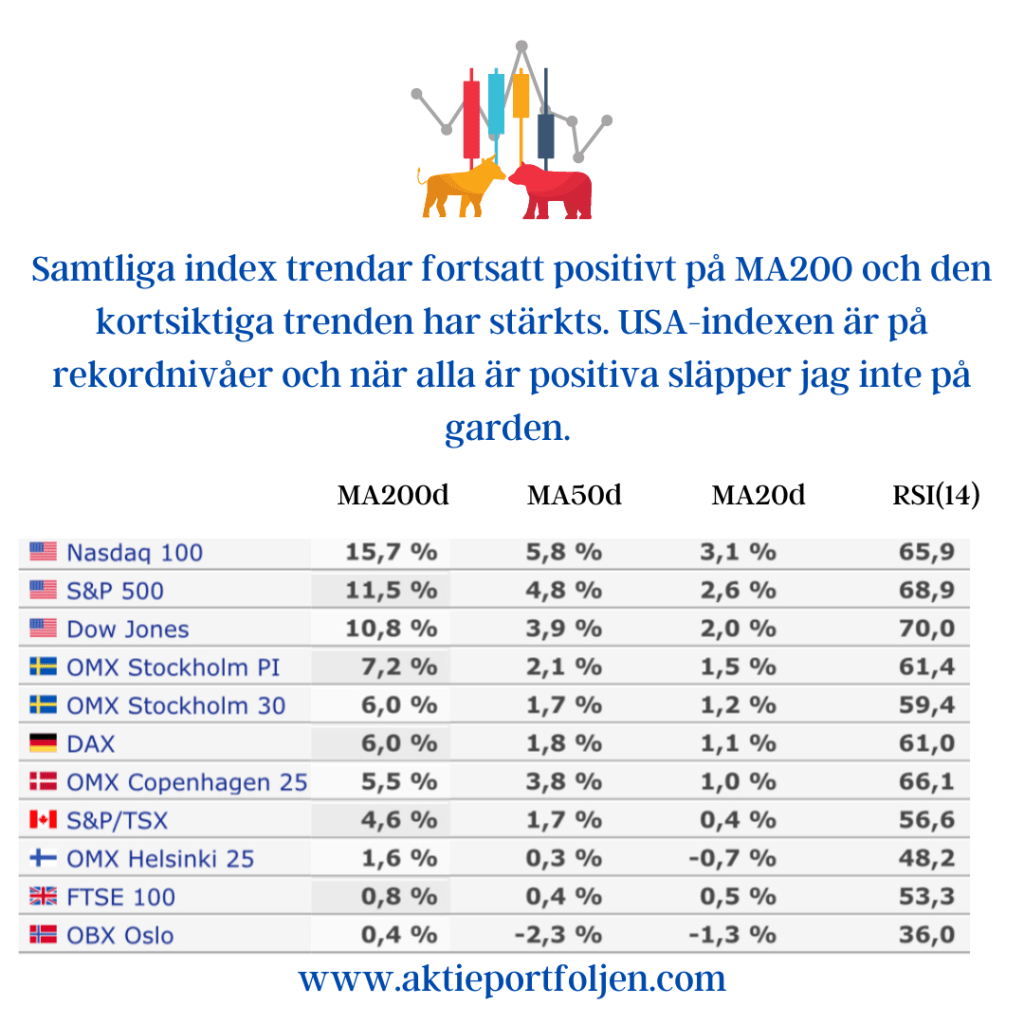

Samtliga index trendar fortsatt positivt på MA200 och den kortsiktiga trenden har stärkts. USA-indexen är på rekordnivåer och när alla är positiva släpper jag inte på garden.

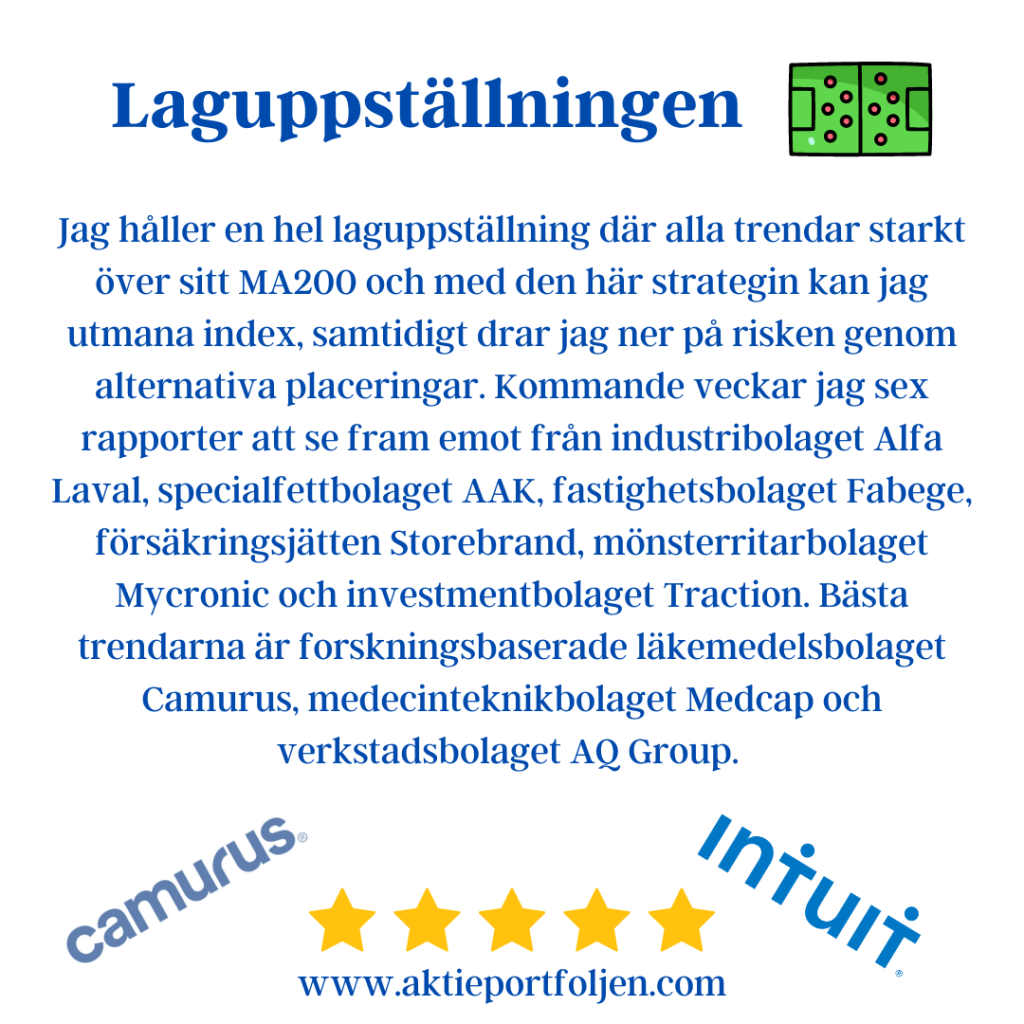

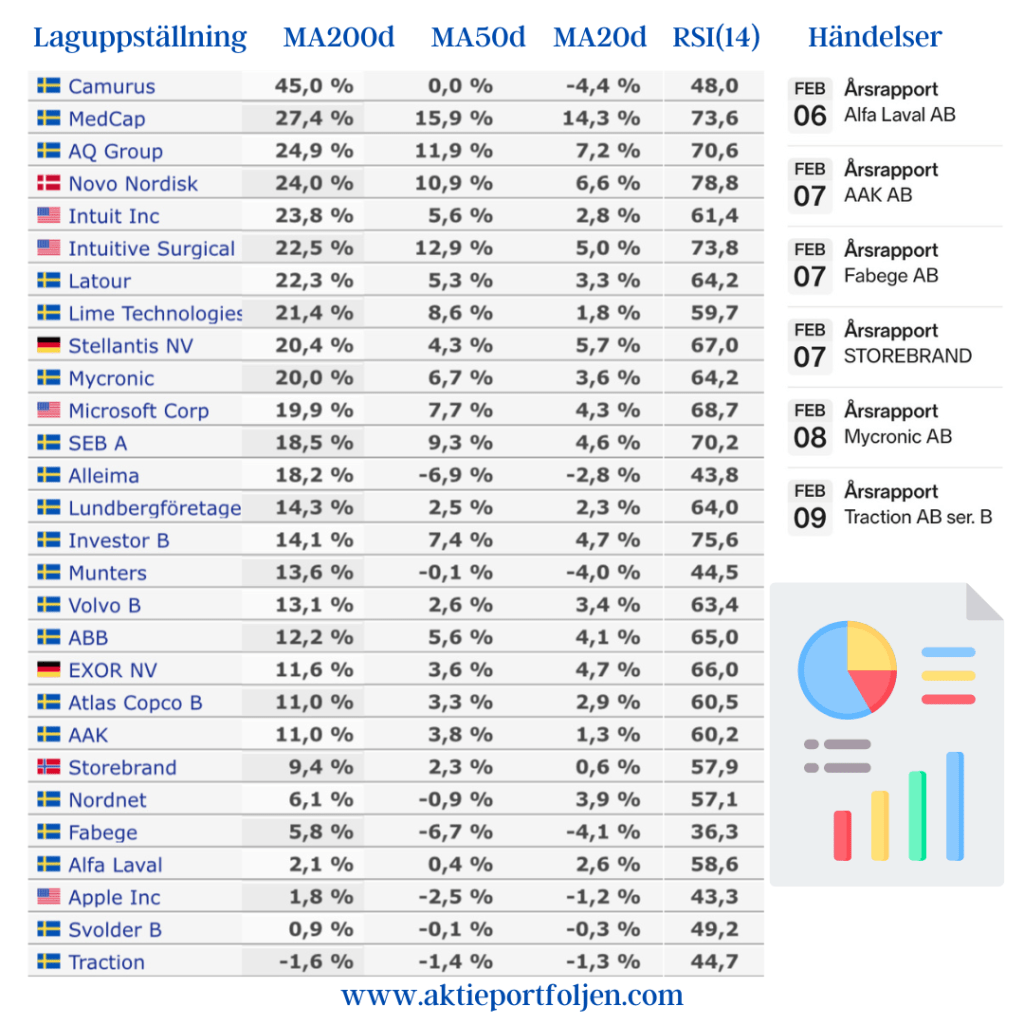

Jag håller en hel laguppställning där alla trendar starkt över sitt MA200 och med den här strategin kan jag utmana index, samtidigt drar jag ner på risken genom alternativa placeringar. Kommande veckar jag sex rapporter att se fram emot från industribolaget Alfa Laval, specialfettbolaget AAK, fastighetsbolaget Fabege, försäkringsjätten Storebrand, mönsterritarbolaget Mycronic och investmentbolaget Traction. Bästa trendarna är forskningsbaserade läkemedelsbolaget Camurus, medecinteknikbolaget Medcap och verkstadsbolaget AQ Group.

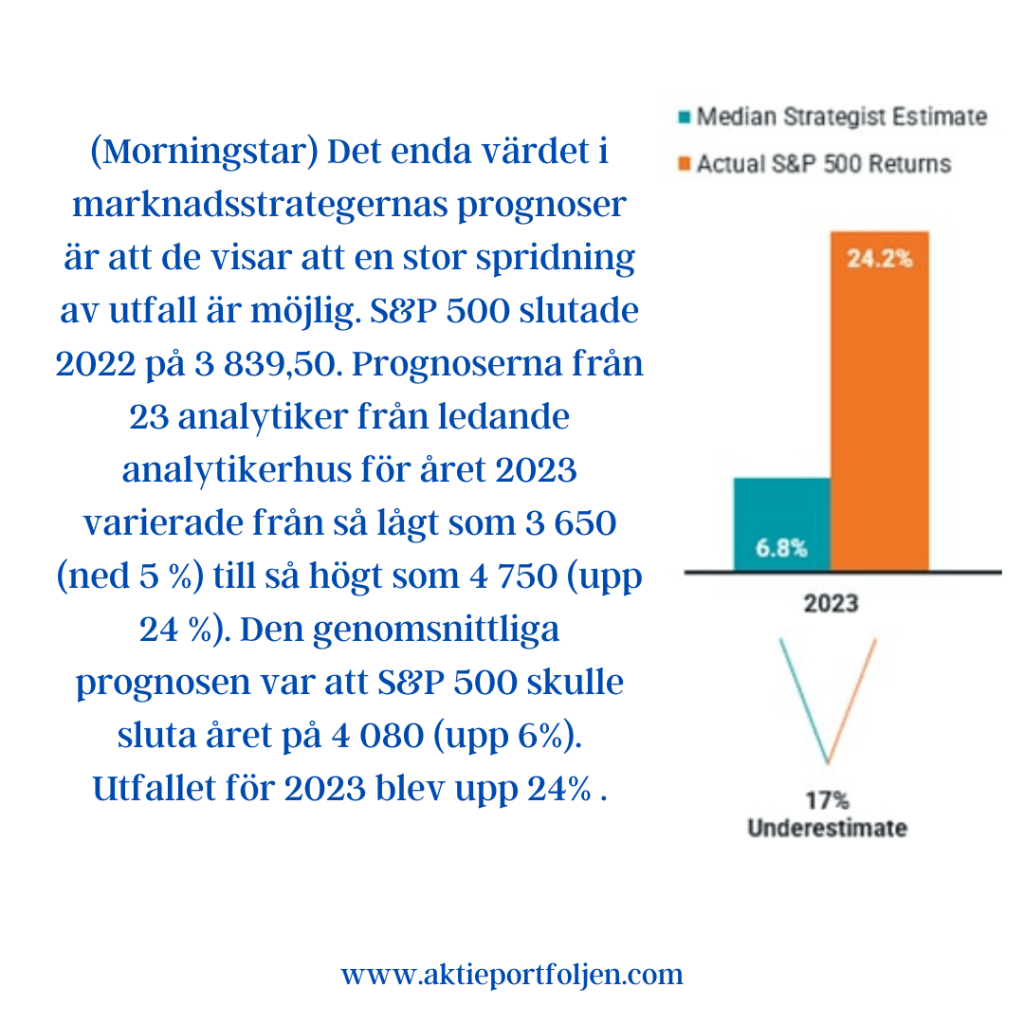

Varje år får prognosgurus stort utrymme i finansmedia och med facit i hand är blir utfallen något helt annat än prognoserna och inte ens medianvärdena är nära utfallen. Morningstar belyser detta återkommande faktum i nedanstående diagram.

(Morningstar) Det enda värdet i marknadsstrategernas prognoser är att de visar att en stor spridning av utfall är möjlig. S&P 500 slutade 2022 på 3 839,50. Prognoserna från 23 analytiker från ledande analytikerhus för året 2023 varierade från så lågt som 3 650 (ned 5 %) till så högt som 4 750 (upp 24 %). Den genomsnittliga prognosen var att S&P 500 skulle sluta året på 4 080 (upp 6%). Utfallet för 2023 blev upp 24% .

( Morningstar) Lärdomen är att investerare är bäst betjänta av att följa Warren Buffetts råd om guruprognoser: ”Vi har länge känt att aktieprognosmakarnas enda värde är att få spåmän att se bra ut. Redan nu fortsätter Charlie [Munger] och jag att tro att kortsiktiga marknadsprognoser är giftiga och bör förvaras inlåsta på en säker plats, borta från barn och även från vuxna som beter sig på marknaden som barn.”

Lektionen är särskilt viktig eftersom investerare, precis som alla människor, är föremål för bekräftelsebias. Således, när vi hör en prognos som bekräftar våra egna övertygelser eller bekymmer, är det mer sannolikt att vi agerar på den än om vi hör en motsatt åsikt.

Att göra ingenting borde vara standardinställningen för de flesta investerare, men som diagrammet nedan visar är det lättare sagt än gjort. Det faktum att dåliga nyheter reser tio gånger snabbare än goda nyheter är det som skiljer investerare från marknadsavkastningen. Ett annat sätt att visa på att långsiktighet lönar sig är nedanstående diagram som visar 1000 dollars tillväxt på S&P500 sedan 1926

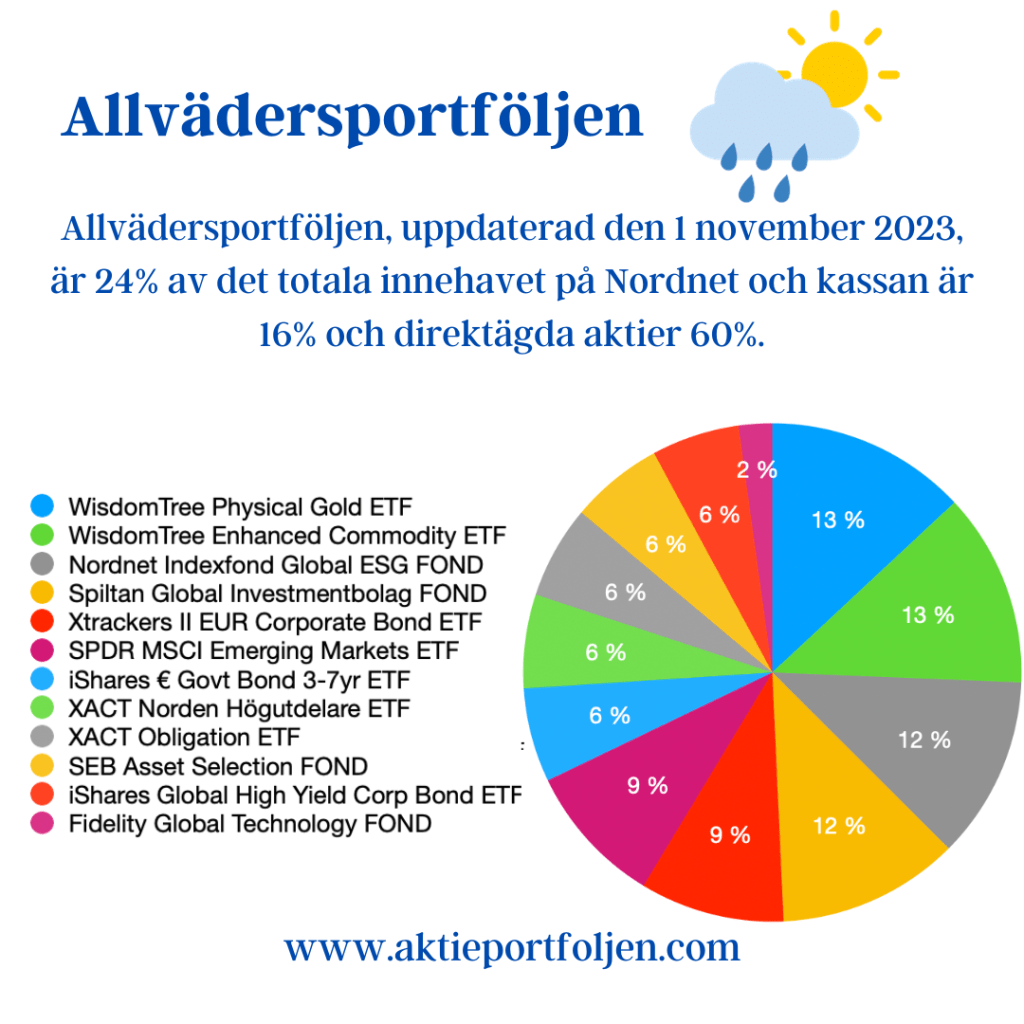

Allvädersportföljen, uppdaterad den 1 november 2023, är 24% av det totala innehavet på Nordnet och kassan är 16% och direktägda aktier 60%. Varför en allvädersportfölj? Min allvädersportfölj är en typ av investeringsstrategi som syftar till att ge en stabil och lågrisk avkastning oavsett hur marknaden utvecklas. Allvädersportföljen består av olika tillgångsslag som har låg eller negativ korrelation till min laguppställning med direktägda aktier, det vill säga de reagerar olika på olika ekonomiska scenarier.

Nedan beskrivs den strategi som jag framgångsrikt tillämpade fram till och med 2024.

Efter min flytt utomlands fr o m 2025, i kombination med att jag har börjat ta ut delar av både privat och allmän pension, har jag gjort vissa justeringar. Den största förändringen är att jag inte längre skördar vinnare för att upprätthålla en jämn allokering – numera låter jag vinnarna löpa.

Samtidigt är grunden densamma. Min momentumstrategi är fortsatt central och det är fortfarande ett grundkrav att ett innehav kvalificerar sig trendmässigt för att få en plats i laguppställningen.

Allokeringen mellan kassa och aktier styrs fortsatt disciplinerat: innehav som faller under MA200, och därmed befinner sig i en negativ trend, avyttras eller ges en lägre vikt i portföljen.

Jag väljer ändå att låta den ursprungliga strategibeskrivningen ligga kvar, då det är den mest framgångsrika strategi jag har tillämpat – och enligt min mening är den fortsatt svårslagen i en svensk kontext.

Min strategi skiljer sig åt beroende på om Stockholmsindexen är i positiv eller negativ trend, dvs trendar över eller under MA200d. När börsindexen är i positiv trend. Jag har upp till 30 bolag i laguppställningen som alla skall trenda över MA200, undantagna från detta krav är investmentbolag. Med denna enkla strategi har jag ett lag som alltid levererar och oftast slår index. I positiv börstrend är jag alltid fullinvesterad i aktier och alla bolag har samma allokering. När ett bolags aktie ökar i värde med minst fem procent över grundinnehavet tar jag hem ökningen som vinst. Om en aktie faller fyller jag på så länge trenden är positiv. Faller något bolag under MA200 säljs det direkt. Min uppgift är att göra den fundamentala checken innan bolaget kommer in på plan. När börsindexen är i negativ trend. I bearmarket får jag behålla befintliga innehav som börjar trenda under MA200, men jag halverar innehavet. Dessutom; om ett bolags aktie faller minst 5% under MA50 säljer jag av 25% och om aktien faller minst 10% under MA50 säljer jag av ytterligare 25% och innehavet är halverat. Detta innebär att ett bolag kan vara halverat innan det faller under MA200 i beartrend. På det här sättet får jag en regelstyrd nedviktning i aktier. Kravet på nya positioner är fortfarande att bolagets aktie skall trenda över MA200 men jag stannar vid en halv position jämfört med bullmarket. Med ovanstående strategier levererar min laguppställning oftast bättre än Stockholmsindexen i både bull- och bearmarket. Min uppgift är begränsad till att göra den fundamentala checken och ta in rätt spelare på planen, sedan är det bara att följa regelboken. När det är oroligt på börsen kan jag vila i min strategi och undvika impulshandlingar. Jag vill också betona att när jag skriver att jag ligger 100% i aktier när börstrenden är bullish så menar jag de pengar som är avsedda för aktier. Oavsett vilken strategi man använder är all aktiehandel förenat med risk. Jag har därför även en “Allvädersportfölj” som innehåller guld, råvaror, obligationer, räntor, hedgefond och globala aktieindexfonder samt privata försäkringar.

Laguppställningen som den ser ut den 21/10 2023. Min enkla strategi är att hålla bolag långsiktigt som klarar min fundamentala checklista och trendar över sitt MA200. I positiv börstrend har jag därför ett lag som oftast levererar bättre än index. Jag gör hela tiden vinsthemtagningar på toppen för att behålla allokeringen och låter grundinnehavet trenda på till nästa skörd. Bolag som faller under MA200d placeras på avbytarbänken (undantag för investmentbolag). När börsindexen är i negativ trend, som nu, får jag behålla bolag som trendar under MA200, men jag viktar ned bolaget med 25-50% och ökar likviditeten och andelen alternativa placeringar. På så sätt slår jag index även i negativ börstrend.

Kl 8.02 imorse påminner mig klockan om att breda index är på årslägsta. Är det dags att handla eller fortsätter börsen söderut?