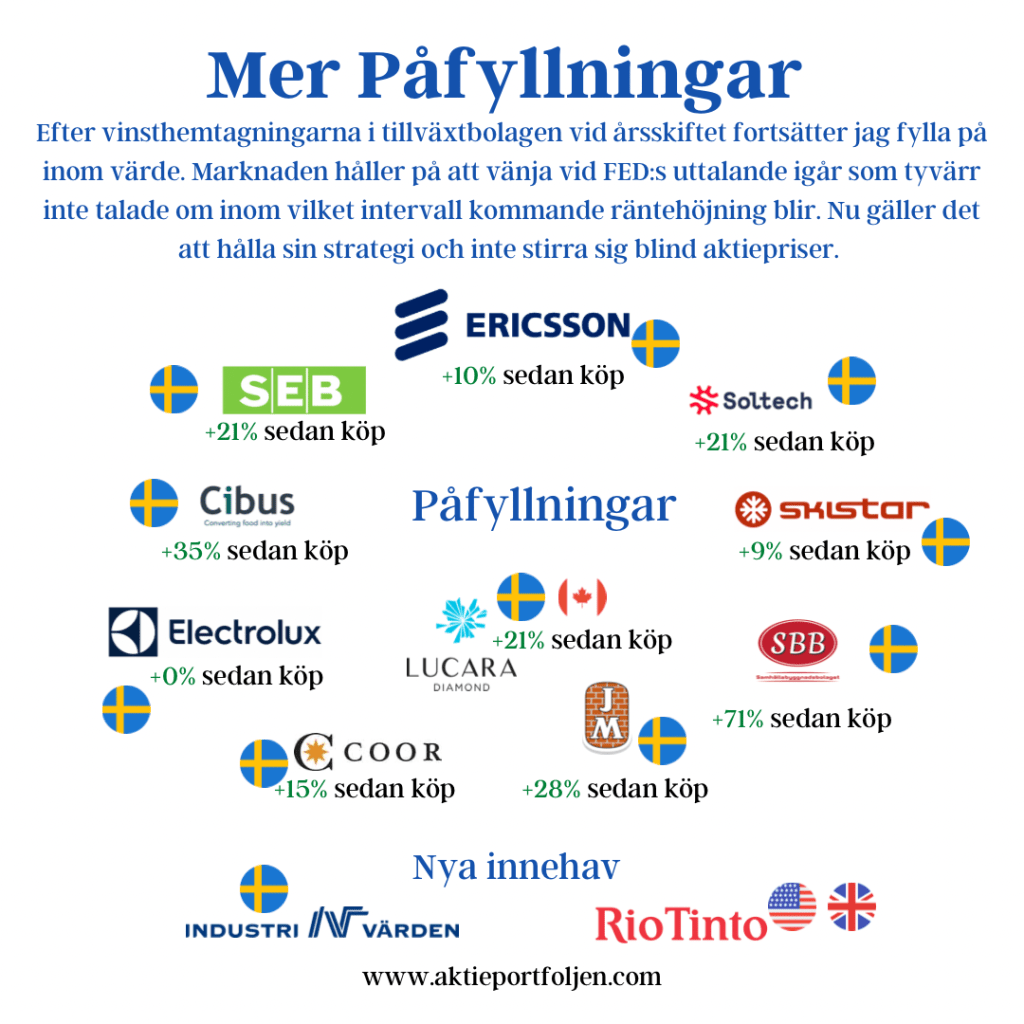

Efter vinsthemtagningarna i tillväxtbolagen vid årsskiftet fortsätter jag fylla på inom värde. Marknaden håller på att vänja vid FED:s uttalande igår som tyvärr inte talade om inom vilket intervall kommande räntehöjning blir. Nu gäller det att hålla sin strategi och inte stirra sig blind aktiepriser.

Inför rapportperioden är jag likvid. I väntan på eventuella rapportvinnare tog jag vid lunchtid position i fyra large cap bolag som rasat ca -25% den senaste månaden. Samtliga har en genomsnittlig vinstmarginal (3 år) på över 10%.Värderingarna är höga så fallhöjden är stor och sannolikheten för att stop/loss faller in är mycket hög för tillfället. Vänder aktiepriset uppåt för något av bolagen fyller jag på. Nu stänger börsen och alla fyra har överlevt dagen. Fortsättning följer nästa vecka. Nu tar vi helg efter en illröd börsdag.

I måndags fyllde jag på i Castellum som är upp +13% sedan köp. Bolaget handlas med en liten rabatt mot substansvärdet på 3,17%. Dessutom ökade jag även jag i SBB efter den vinsthemtagning och nedviktning jag gjorde den 7 januari på nivån 63 kr. Nu har priset gått ned till 56 kr och det är dags att gå in igen och fylla upp hinken. Efter påfyllningen är aktien upp +126%sedan köp. Bolaget har en premie på 65,38% i förhållande till substansvärdet.

Jag plockar upp H&M som är ned -2,20% i år. H&M har potential att överraska positivt avseende marginalerna jämfört med konsensus. Det finns möjlighet att utdelningen återupptas…. Specialkemibolaget Evonik är något så ovanligt som en lågvärderad värdeaktie med hållbarhetsstämpel och med stabil tillväxt….Jag tror att Ericsson kan överraska positivt. Förväntningarna är lågt ställda och mycket tyder på att Ericsson haft ett bra avslut på året….Efterfrågan är stark och bolaget har Price powering, historiskt är de bra på att föra vidare kostnadsökningar. Perfekt i inflationsmiljö….Påfyllningsläge, Investor är ned -11% i år. Nu är det dags att fylla på.

Danska Chemometec är en favorit i min utlandsportfölj. Jag har gjort flera vinsthemtagningar och fyllt på i omgångar, men alltid behållt ett långsiktigt grundinnehav. Under december har aktien backat från 1040 till 821 kr. Mitt innehav är just nu på +22% sedan köp. Det som är intressant nu är att nästa vecka flyttar Chemometec från Mid Cap till Large Cap. Är det en triggar för att sätta fart på aktiepriset norrut igen? Aktiepriset har nyligen fallit under MA 200 och RSI19 indikerar 44,7, dvs mer mot översålt. Aktien befinner sig på bra stödnivåer från både juli och oktober. Det är möjligt att förflyttningen från Mid Cap till Large Cap är en trigger som får aktien att lyfta mot 1000 kr igen. I en inflationsmiljö finns det en risk i aktien eftersom bolaget har en hög värdering med ett P/E tal 164, men å andra sidan en hög soliditet på 77%. Chemometecs har en imponerande ökning i omsättning, vinstmarginal och vinst. Soliditeten är mycket god på 77%. CHEMOMETEC A/S är ett danskt företag som sysslar med utveckling, tillverkning och försäljning av analytiska instrument som används för kvantitativ analys av celler i vätska. Företagets verksamhet är indelad i tre affärsområden: Instrument, som erbjuder ett stort utbud av NucleoCounter analytiska instrument för att räkna däggdjurs-, djur-, jäst- och sädesceller, samt somatiska celler i mjölk, bland annat, Förbrukningsartiklar, som distribuerar engångskassetter, -lösningar, -reagens och -objektglas, och Övrigt, som bland annat ansvarar för partnersamarbete i ett antal forskningsprojekt.

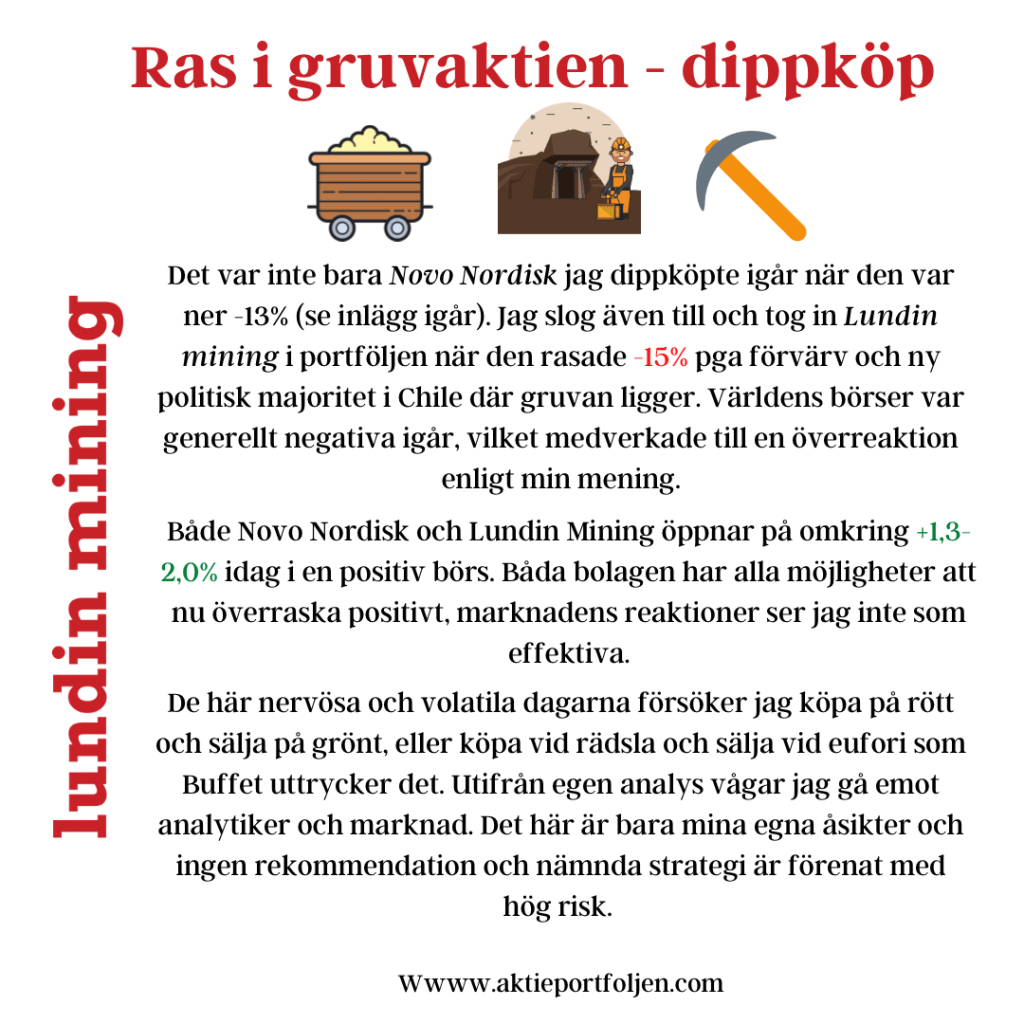

Det var inte bara Novo Nordisk jag dippköpte igår när den var ner -13% (se inlägg igår). Jag slog även till och tog in Lundin mining i portföljen när den rasade -15% pga förvärv och ny politisk majoritet i Chile där gruvan ligger. Världens börser var generellt negativa igår, vilket medverkade till en överreaktion enligt min mening. Både Novo Nordisk och Lundin Mining öppnar på omkring +1,3-2,0% idag i en positiv börs. Båda bolagen har alla möjligheter att nu överraska positivt, marknadens reaktioner ser jag inte som effektiva. De här nervösa och volatila dagarna försöker jag köpa på rött och sälja på grönt, eller köpa vid rädsla och sälja vid eufori som Buffet uttrycker det. Utifrån egen analys vågar jag gå emot analytiker och marknad. Det här är bara mina egna åsikter och ingen rekommendation och nämnda strategi är förenat med hög risk.

Idag faller börsen kraftigt, då passar jag på att leta efter dippköp. Det är ganska lätt att hitta överreaktioner när marknaden är så nervös. Novo Nordisk, nordens största börsbolag, öppnade idag med en nedgång på -13,0% och jag dubblerar min position i bolaget. Nedgången kommer efter fredagens besked om att en kontraktstillverkare som fyller sprutor för bolagets viktminskningspreparat Wegovy har drabbats av produktionsstopp, efter problem med så kallad god tillverkningssed. Efter detta har flera analyshus sänkt sin rekommendation för aktien. I fredags var mitt innehav upp +47% och efter påfyllningen idag ligger jag på +21,15%. Leveransproplematiken berör inte Novo Nordisks huvudprodukter inom diabetes. Det här är ingen rekommendation på något sätt, utan bara min egen dagboksanteckning, aktien kan lika väl fortsätta nedåt. I skrivande stund är aktien ned -10,92%.

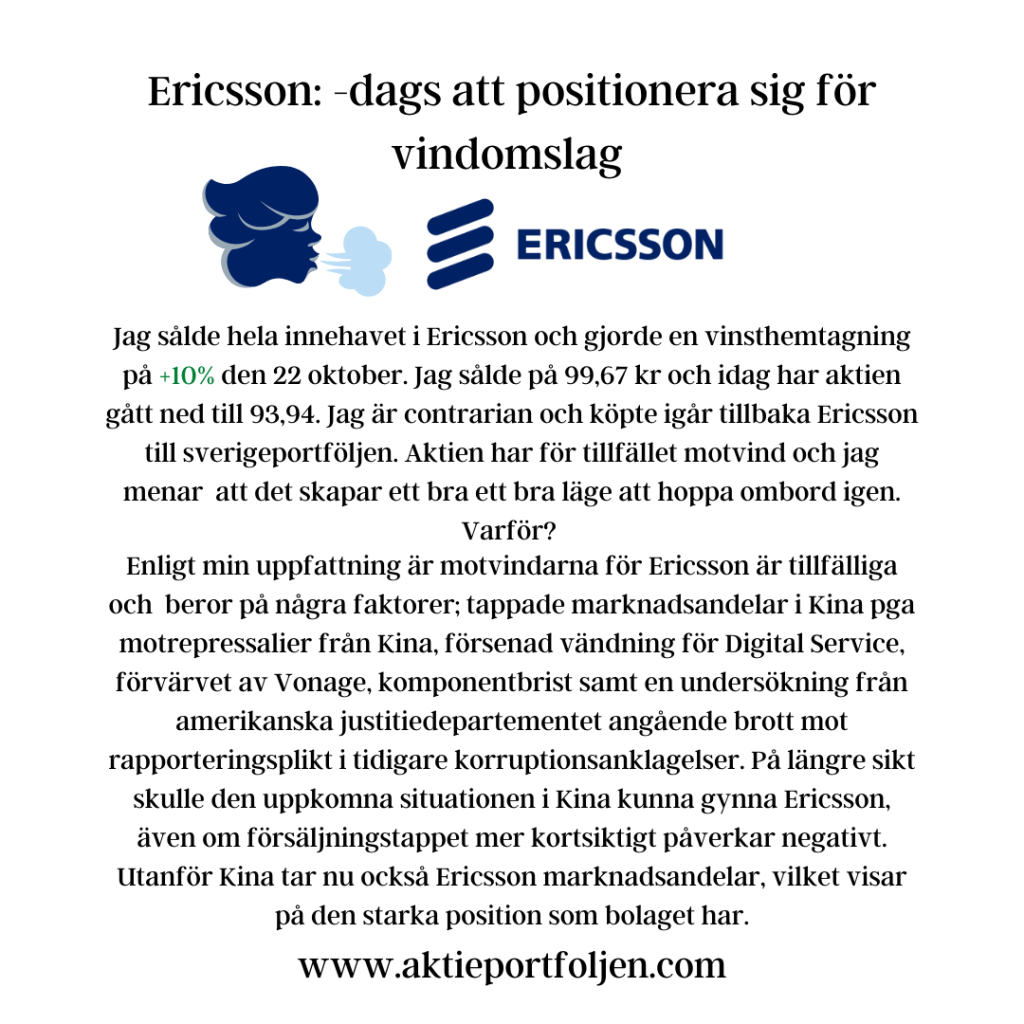

Jag sålde hela innehavet i Ericsson och gjorde en vinsthemtagning på +10% den 22 oktober. Jag sålde på 99,67 kr och idag har aktien gått ned till 93,94. Jag är contrarian och köpte igår tillbaka Ericsson till sverigeportföljen. Aktien har för tillfället motvind och jag menar att det skapar ett bra ett bra läge att hoppa ombord igen. Varför? Enligt min uppfattning är motvindarna för Ericsson är tillfälliga och beror på några faktorer; tappade marknadsandelar i Kina pga motrepressalier från Kina, försenad vändning för Digital Service, förvärvet av Vonage, komponentbrist samt en undersökning från amerikanska justitiedepartementet angående brott mot rapporteringsplikt i tidigare korruptionsanklagelser. På längre sikt skulle den uppkomna situationen i Kina kunna gynna Ericsson, även om försäljningstappet mer kortsiktigt påverkar negativt. Utanför Kina tar nu också Ericsson marknadsandelar, vilket visar på den starka position som bolaget har. Egentligen har vinstestimaten för Ericsson stigit under hela 2021 och nedgången för aktien är en ren multipelkontraktion. Förutsättningarna för en god resultattillväxt de kommande åren är mycket goda för Ericsson. Inte minst gynnas bolaget nu av den utrullning av 5G som sker världen över. Med den utbyggnad av 5G som nu sker i Europa och USA kan det bli 5 procent organisk tillväxt för bolaget de kommande åren enligt Kepler. Dessutom finns det stora tillväxtmöjligheter från företags-digitaliseringsmarknaden, inom vilken koncernen nu accelererat sin expansion efter förvärvet av Cradlepoint. Ur en strategisk synvinel är också förvärvet av Vonage som vettigt och på lite sikt värdeskapande. Slutligen har analytikerna en genomsnittlig riktkurs på 126,- kr och aktien handlas idag för 94,-kr. I år är aktien ned -3,73% och P/E-talet är attraktiva 15,5. Enligt min uppfattning är det ett bra ingångsläge.

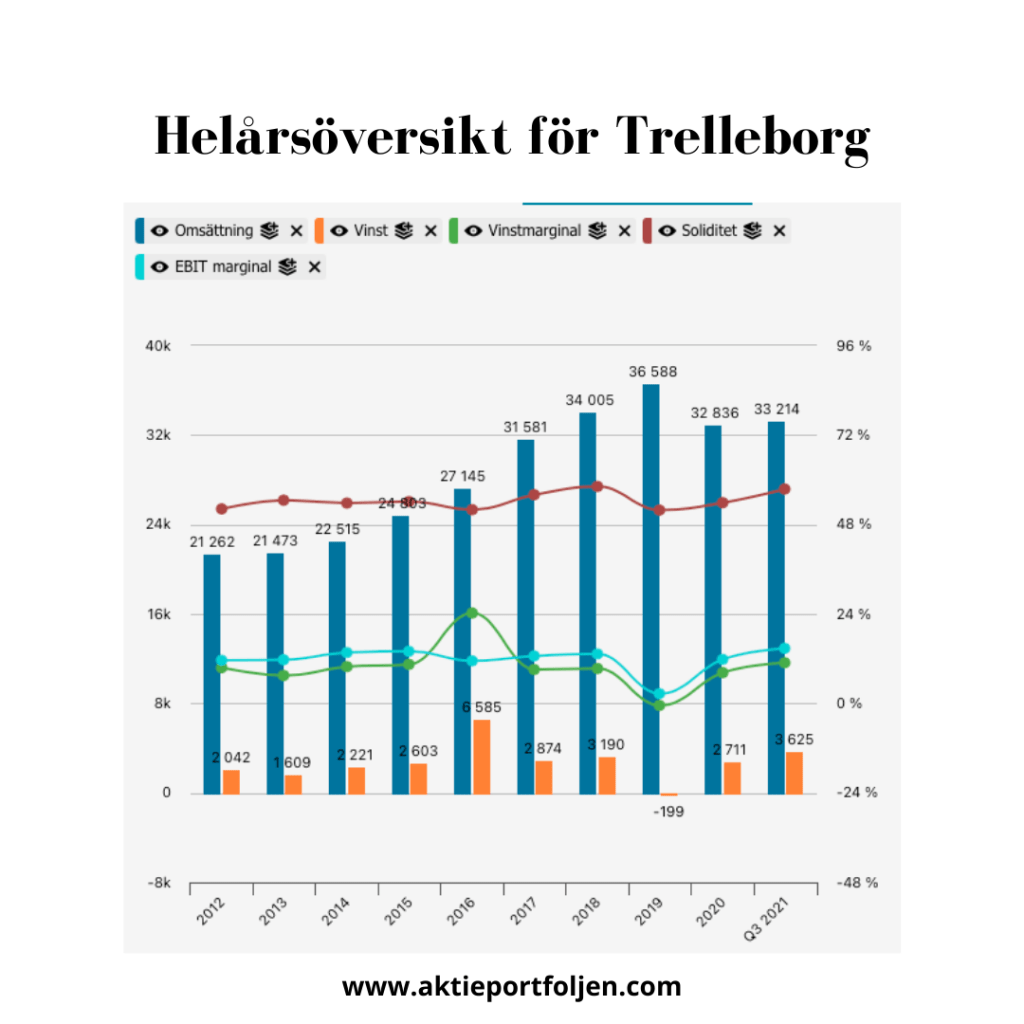

Efter att ha lyssnat på Trelleborgs kapitalmarknadsdagar bestämmer jag mig att fylla på mitt befintliga innehav. Det främsta skälet är att Trelleborg under några år avvecklat olönsamma delar och byter nu strategi. Sedan köp är innehavet upp +25,3%. Fredrik Nilsson, ekonomi- och finansdirektör i Trelleborgkoncernen: ”Vi har haft en bra lönsamhet och god resultatutveckling under de senaste åren, trots minst sagt utmanande marknadsförhållanden. Vi har dessutom helt nyligen avslutat en strategisk översyn från 2019, som hade i uppdrag att utvärdera olika strukturella initiativ för ett antal verksamheter. I det ingick avyttringar av flera bolag med sammanlagt drygt 3 200 miljoner kronor i omsättning. Nu fokuserar vi fullt ut på att fortsätta utveckla koncernen, driva på den organiska tillväxten men också på att accelerera företagsförvärven, vilket stöds av vårt starka kassaflöde.”