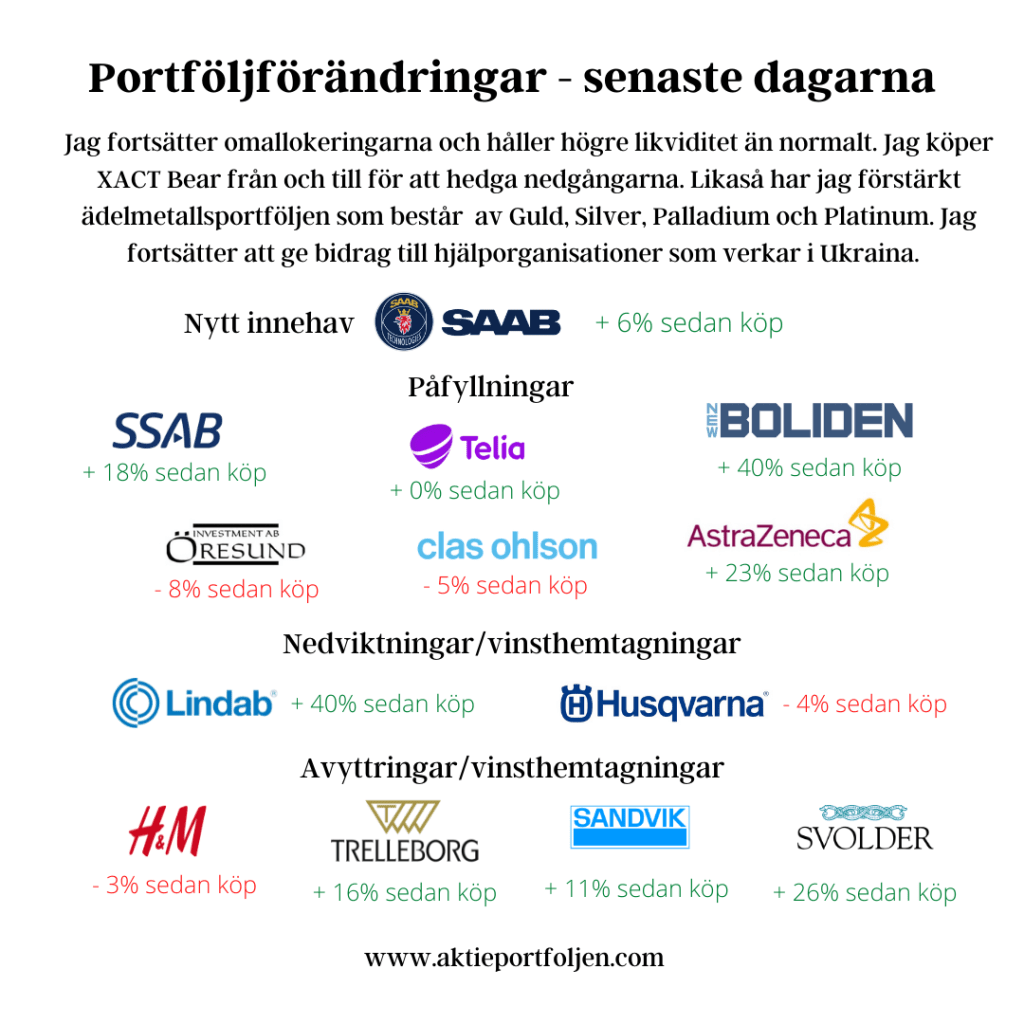

Igår tog jag position i pressade H&M och det är naturligtvis en hög risk i att vara motvalls, men det kan också löna sig om man är långsiktigt. Bl a kommer nedstängningen i Ryssland att pressa resultatet. Jag är dock alltid beredd att lämna snabbt och ta en mindre förlust om ingången blir helt fel. Nu på morgonen kom det ett besked som är positivt för modebranschen och H&M. I Affärsvärlden läser jag idag att den totala försäljningen av kläder i fysiska butiker och deras e-handel, mätt på jämförbara enheter och i löpande priser, ökade med 35,9% i mars jämfört med samma månad förra året. Skoförsäljningen steg med 49,6%. Jämfört med 2019 steg klädhandeln med 8% medan skohandeln var ned 12,9%. Det visar Stilindex från Svensk Handel Stil.