Det blev en riktig bra dag för laguppställningen med ISK i täten som stängde med en uppgång på över en procent medan Stockholmsbörsen stängde svagt upp.

Dagens ledartröja gick till teknikhandelsbolaget OEM International (+3,74%) som lämnade en start rapport i tisdags och aktien rusade men föll tillbaka något igår. Aktien lyfte igen idag och efter att SEB höjt riktkursen till 135 kronor (130), upprepar köp.

Tvåan banken SEB (+2,57) steg på att Nordea lämnade en oväntat stark rapport och drog med sig hela banksektorn upp. Nordeas rörelseresultat föll inte så mycket som befarat och räntenettot kom in i linje med förväntan.

På tredje plats hittar vi ett av dagens två rapportbolag i laguppställningen ABB (+2,41%) vars rapport kom in ungefär i linje med förväntningarna, men marginalprognosen för helåret höjdes.

På fjärde plats kom Norva24 som steg utan direkta nyheter.

Laguppställningens andra rapportör för dagen var Investor som imponerade med en totalavkastning på +8% i tredje kvartalet, jämfört med 4% för SIXRX avkastningsindex”,

Jag noterar att Guldet fortsätter uppåt på nya rekordnivåer. Idag var guldet uppe på 2697 dollar per uns.

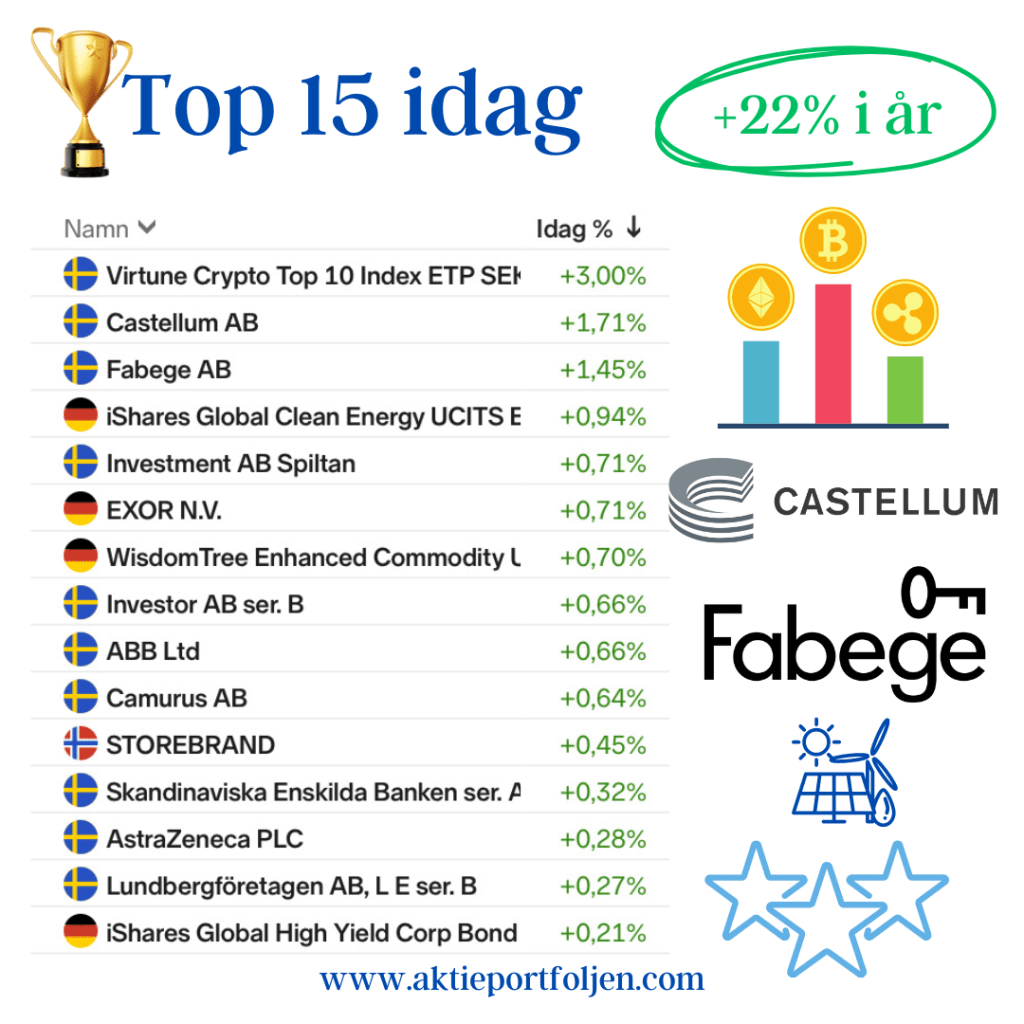

Dagens jumbo i laguppställningen blev blev fastighetsbolagen Castellum (-2,11%) och Fabege (2,32%). Jag hittar ingen förklaring till att det blev en dålig dag för flera fastighetsbolag.