Tjurens återkomst – råvaror och industri ledde börsens kraftiga rekyl

Inledning / Makro

Stockholmsbörsen studsade tillbaka tydligt under tisdagen efter den senaste tidens geopolitikdrivna oro. Breda indexet OMXSPI steg 2,7 procent, medan storbolagsindexet OMXS30 avancerade 3,0 procent. Därmed ökade värdet på börsens största bolag med hundratals miljarder kronor under dagen.

Uppgången var den största enskilda handelsdagen sedan den 12 maj 2025, då OMXSPI steg 2,85 procent.

På råvarusidan stabiliserades energimarknaden efter gårdagens dramatiska rörelser. Oljepriset handlades kring nollstrecket efter måndagens historiska prisfall, som följde på uttalanden från USA:s president Donald Trump om att kriget i Iran kan vara över “väldigt snart”.

Inför börsstängningen noterades:

Brentolja: 88,05 dollar per fat WTI: 83,72 dollar per fat

Detta kan jämföras med måndagens toppnivåer på över 115 dollar per fat.

Även om marknaden fortfarande efterfrågar tydligare besked kring tidsplanen för USA:s och Israels militära operationer samt hur den globala oljeförsörjningen ska normaliseras, steg de europeiska börserna brett under dagen.

Bolag & sektorer

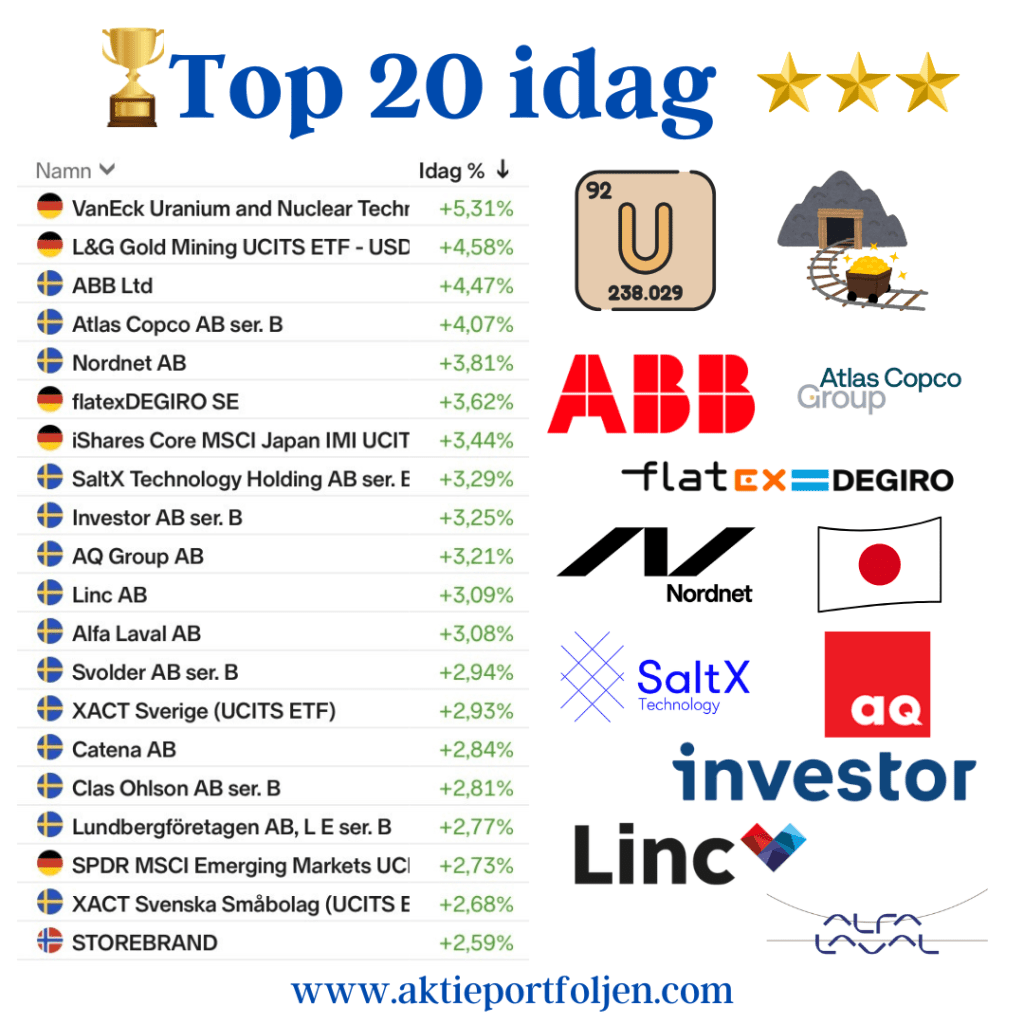

Dagens börsrally drevs framför allt av en kraftig rekyl i de sektorer som pressats mest den senaste veckan. Råvaru- och industribolag steg tydligt, med sektoruppgångar på över 4 respektive 3 procent.

Industrijättarna gick i täten:

ABB Ltd steg 4,47 % Atlas Copco AB B ökade 4,07 % Alfa Laval AB klättrade 3,08 %

Även finans och sparrelaterade bolag fick ett tydligt lyft:

Nordnet AB avancerade 3,81 % flatexDEGIRO AG steg 3,50 %

Bland investmentbolagen noterades uppgångar för:

Investor AB B +3,25 % Linc AB +3,09 % Svolder AB B +2,94 % L E Lundbergföretagen AB +2,77 %

Teknikbolaget SaltX Technology fortsatte sin positiva trend och steg 3,29 %, medan industribolaget AQ Group ökade 3,21 %.

Fastighetsbolaget Catena steg 2,84 %, och detaljhandelsbolaget Clas Ohlson avancerade 2,81 %.

Reflektioner

Dagens kraftiga uppgång bär flera klassiska kännetecken för en rekylmarknad:

De mest pressade sektorerna studsade högst – framför allt råvaror och industri. Investmentbolag och cykliskt gick starkt när riskaptiten återvände. Kapital flödade brett in i marknaden via ETF:er kopplade till Sverige, Japan och tillväxtmarknader.

Samtidigt visar oljepriset att geopolitiken fortfarande sätter tonen. Marknaden reagerar snabbt på signaler om avspänning, men osäkerheten kring energiförsörjning och Mellanösternkonflikten gör att volatiliteten sannolikt består.

Kort sagt: tisdagens uppgång var kraftfull – men mer en rekyl efter oro än ett definitivt trendbrott.