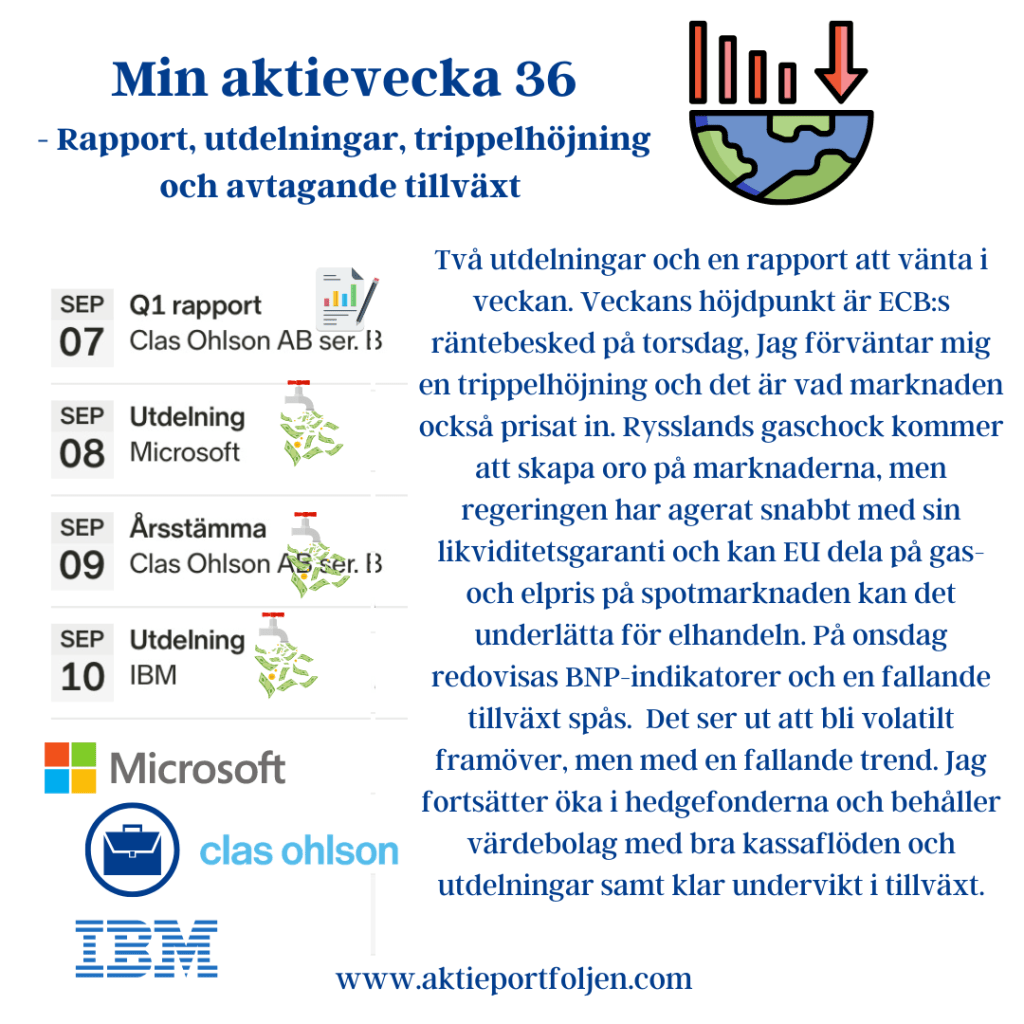

Två utdelningar och en rapport att vänta i veckan. Veckans höjdpunkt är ECB:s räntebesked på torsdag, Jag förväntar mig en trippelhöjning och det är vad marknaden också prisat in. Rysslands gaschock kommer att skapa oro på marknaderna, men regeringen har agerat snabbt med sin likviditetsgaranti och kan EU dela på gas- och elpris på spotmarknaden kan det underlätta för elhandeln. På onsdag redovisas BNP-indikatorer och en fallande tillväxt spås. Det ser ut att bli volatilt framöver, men med en fallande trend. Jag fortsätter öka i hedgefonderna och behåller värdebolag med bra kassaflöden och utdelningar samt klar undervikt i tillväxt.

Elekta, ett av aktieportföljens trader kom idag med en rapport som innehöll en bättre orderingång och bruttomarginal än väntat. Aktien rusar 14,3% vid lunchtid.

Foto: Per Gustafsson. Plats: Gendarmenmarkt Berlin

Strålterapibolagets ebita-resultat under det första kvartalet uppgick till 551 miljoner kronor, vilket är bättre än analytikernas prognos på 464 M. Ebita ökar med 23 procent jämfört med motsvarande kvartal förra året. Aktien rusar 14,3% vid lunchtid.

Ett av Aktieportföljens innehav rapportbackar, just nu ned -9,21%. Ljudboksspecialisten Storytel släppte på morgonen sin rapport för det andra kvartalet. Bolaget ökade sina intäkter och minskade förlusten under perioden, jämfört med samma kvartal året innan.

Oroande är att vdn Jonas Tellander flaggar för sämre tillväxt i rapporten. För helåret väntas streamingintäkterna nu uppgå till 1,9 miljarder kronor, här låg den tidigare uppgivna prognosen i spannet 1,9 till 2,0 miljarder kronor, uppger nyhetsbyrån Direkt. Även intäktstillväxten skrivas ned till 32 procent jämfört med det tidigare inrevallet 32-35 procent.

I Breakit läser jag; trots att Storytel förmedlade svagare utsikter inför nästkommande kvartal anser Pareto att det långsiktiga caset är intakt. Det framgår av en analysuppdatering. Siffrorna i det andra kvartalet var i linje med förväntningarna, medan guidningen för tredje kvartalet var sämre än vad Pareto väntat sig, beroende på ökad osäkerhet runt prenumerationstillväxten utanför Norden. Pareto skriver att deras estimat för 2020 kommer skruvas ned marginellt, men det långsiktiga caset är intakt. Aktien väntades handlas ned på rapporten. Det visade sig vara korrekt, givet en inledande nedgång på över 7 procent.”

Jag håller med Paretos analys och ser nedgången som ett eventuellt köpläge.