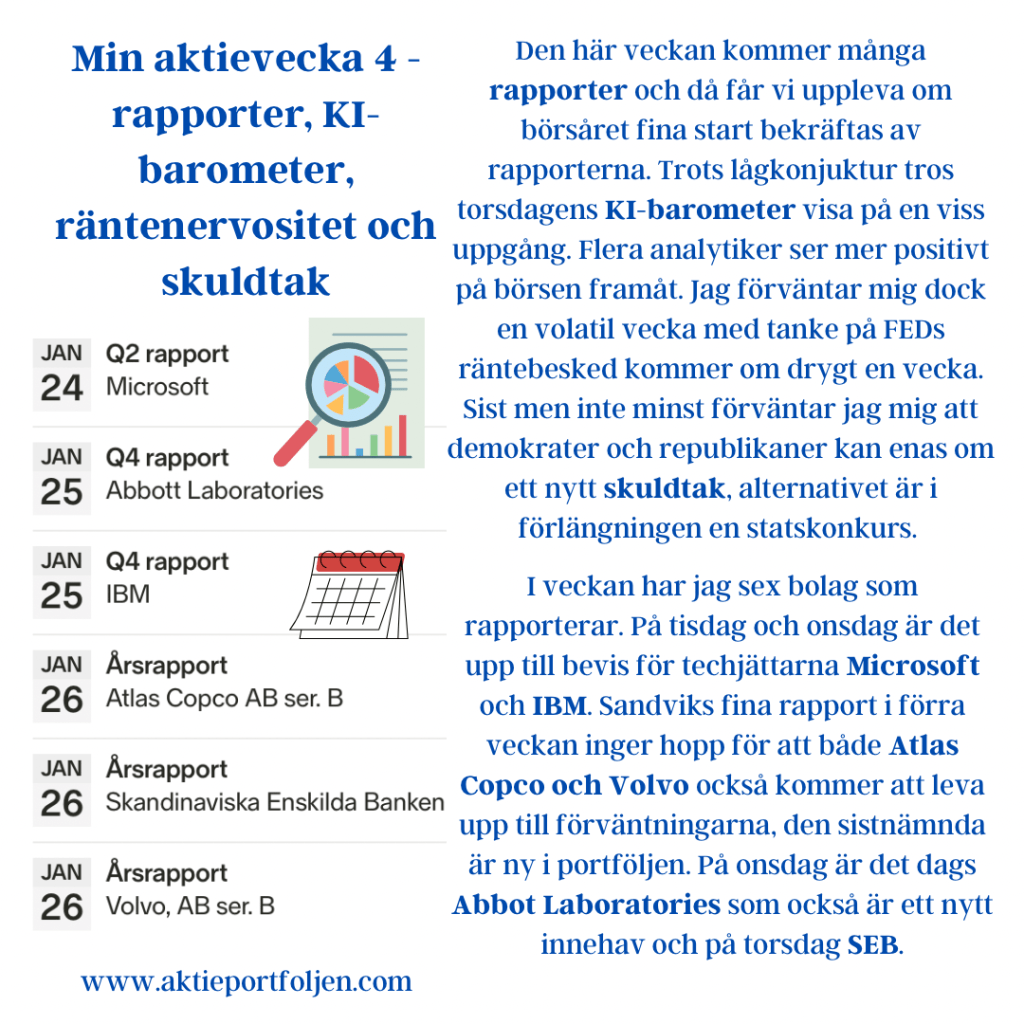

Den här veckan kommer många rapporter och då får vi uppleva om börsåret fina start bekräftas av rapporterna. Trots lågkonjuktur tros torsdagens KI-barometer visa på en viss uppgång. Flera analytiker ser mer positivt på börsen framåt. Jag förväntar mig dock en volatil vecka med tanke på FEDs räntebesked kommer om drygt en vecka. Sist men inte minst förväntar jag mig att demokrater och republikaner kan enas om ett nytt skuldtak, alternativet är i förlängningen en statskonkurs. I veckan har jag sex bolag som rapporterar. På tisdag och onsdag är det upp till bevis för techjättarna Microsoft och IBM. Sandviks fina rapport i förra veckan inger hopp för att både Atlas Copco och Volvo också kommer att leva upp till förväntningarna, den sistnämnda är ny i portföljen. På onsdag är det dags Abbot Laboratories som också är ett nytt innehav och på torsdag SEB.