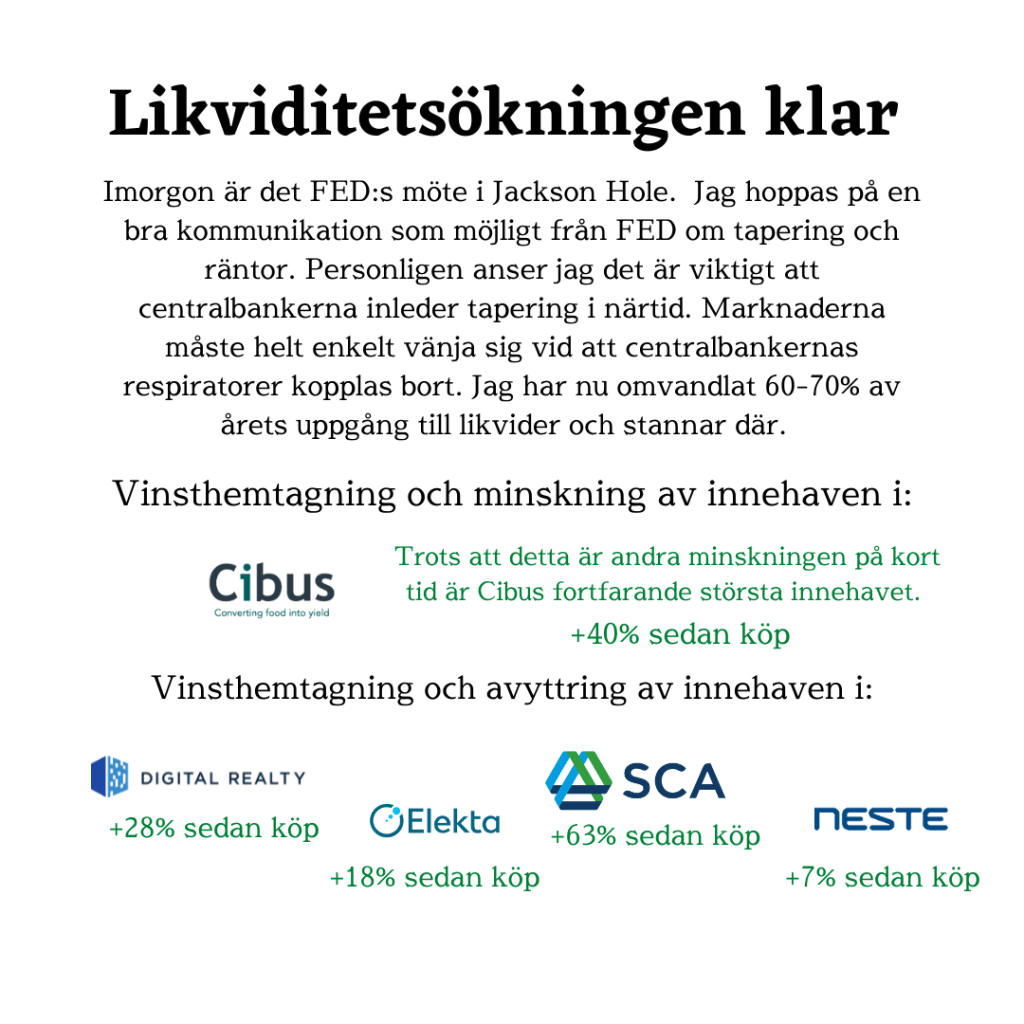

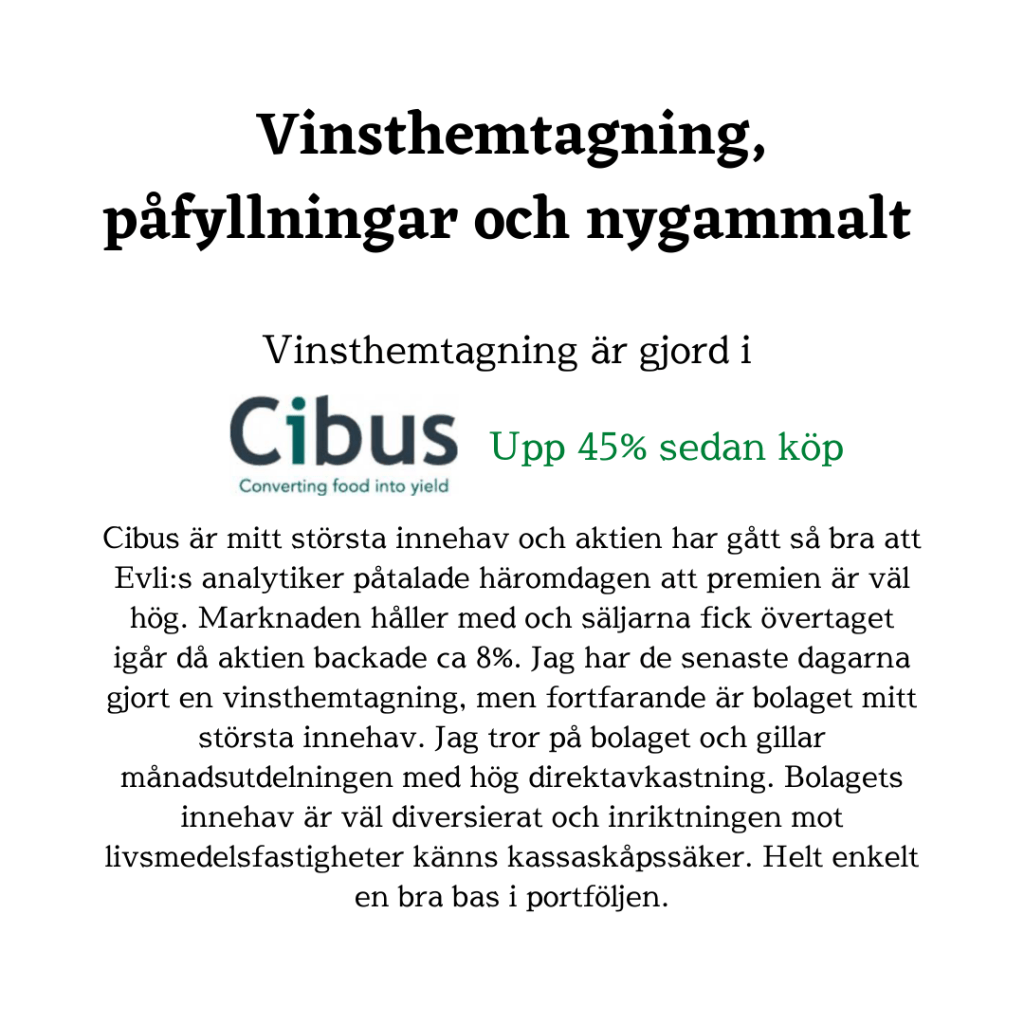

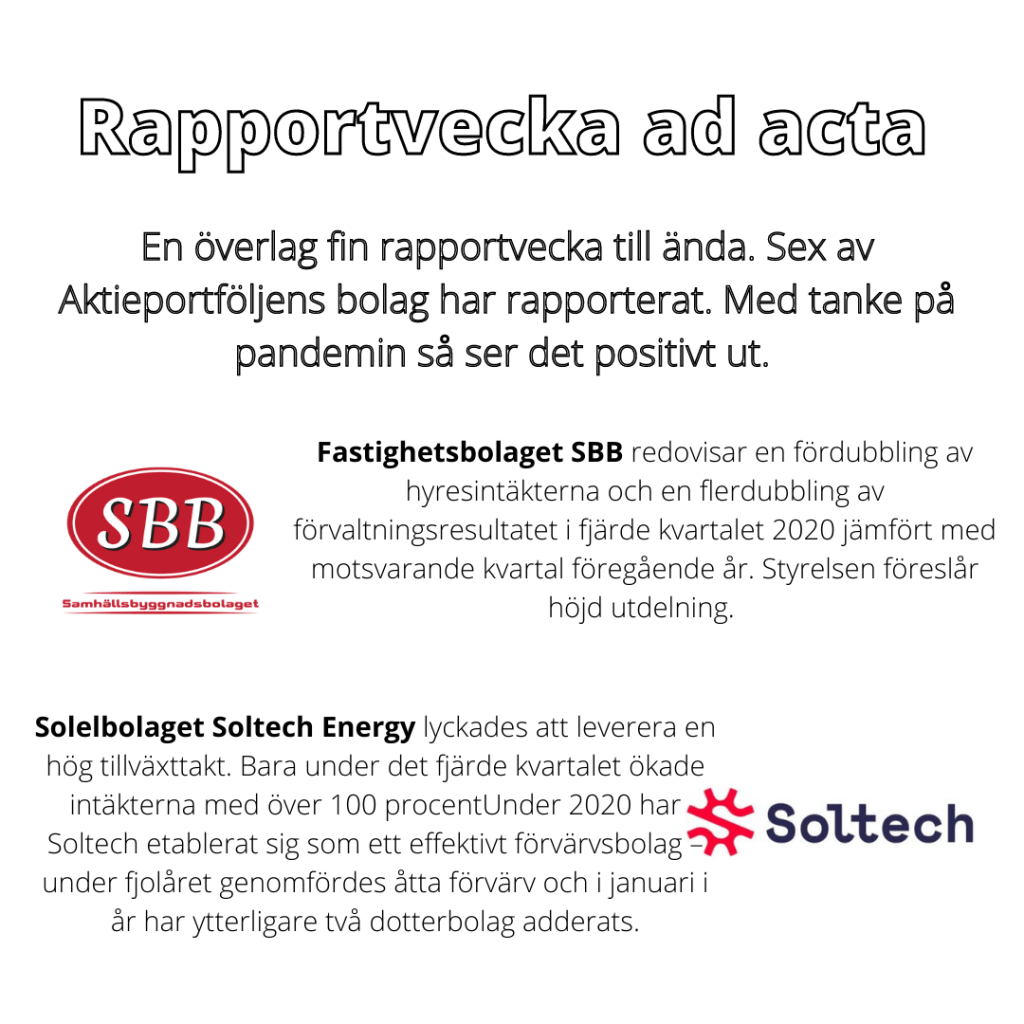

Likviditetsökningen klar

Glädjande att Aktieportföljens innehav Elekta redovisar en bra rapport idag och aktien är en timme innan börsen stänger upp +5,25%.

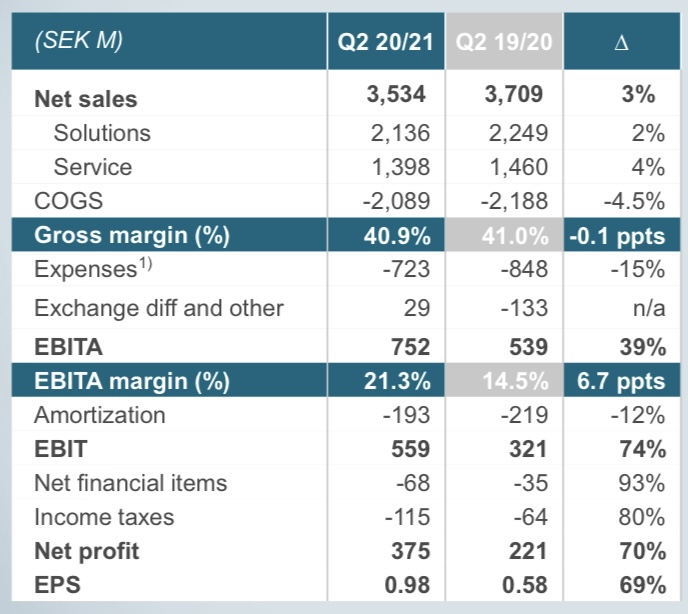

Ebita-resultatet uppgick till 752 miljoner kronor (539), väntat 725, med en ebita-marginal på 21,3% (14,5). Omsättningen sjönk 4,7% till 3 534 miljoner kronor (3 709). Rörelseresultatet blev 559 miljoner kronor (321). Rörelsemarginalen var 15,8% (8,7). Resultatet efter skatt blev 375 miljoner kronor (221). Resultat per aktie hamnade på 0,98 kronor (0,58).

I den pågående dippen fortsätter jag att fylla på befintliga Svenska 🇸🇪 innehav. Jag flyttar från fonder till aktier och säljer av andelar i Robur USA och Robur småbolag Europa. De utländska inköpen återkommer jag om.

Elekta, ett av aktieportföljens trader kom idag med en rapport som innehöll en bättre orderingång och bruttomarginal än väntat. Aktien rusar 14,3% vid lunchtid.

Strålterapibolagets ebita-resultat under det första kvartalet uppgick till 551 miljoner kronor, vilket är bättre än analytikernas prognos på 464 M. Ebita ökar med 23 procent jämfört med motsvarande kvartal förra året. Aktien rusar 14,3% vid lunchtid.

Inga case, inget momentum, endast verkställighet av planerade inköp som sprids över tid. Riskspridning över tid och långsiktighet är nyckelorden i de här inköpen.

I samband med nedgången på börsen igår förmiddag fylldes portföljen på med:

De senaste dagarna har jag fyllt på befintliga innehav i utdelnings- och tillväxtportföljerna med bl a:

www.di.se/live/elekta-tar-order-vard-omkring-2-miljarder-kronor/

En av Aktieportfoljens tillväxtaktier rusar idag. Strålterapibolaget Elekta har tagit en order värd omkring 200 miljoner dollar, motsvarande omkring 2 miljarder kronor, från australiensiska Genesiscare under de kommande fem åren. I skrivande stund är ökningen omkring 10%.

Aktieportföljen kompletterar idag med tre nya företag in i portföljen:

SKANSKA

Skanska är ett av världens största bygg- och fastighetsutvecklingsbolag och nummer ett i Norden. Bolaget är verksamt på tio hemmamarknader i Norden, Europa och USA. Bolaget har fyra divisioner: Byggverksamhet, Bostadsutveckling, Kommersiell utveckling och Infrastrukturutveckling.

Skanska har i dagarna fått en historisk order i Storbritannien. Byggbolaget ska bygga en höghastighetsjärnväg mellan London och Birmingham, en affär värd nära 14 miljarder kronor.

Enligt Swedbank har ”Skanska har en attraktiv affärsmodell med en byggverksamhet som bedrivs med negativt rörelsekapital och där förskottsbetalningarna investeras i utvecklingsverksamheten med hög avkastning. Bolaget har varit framgångsrikt i sin fastighetsutvecklingsverksamhet där resultatet delvis har underskattats på grund av volatila kvartalseffekter. Då den amerikanska och polska verksamheten har drabbats av flera nedskrivningar de senaste åren, upplever vi att förväntningarna på byggdelen är alltför låga. Vi ser nu också tydliga tecken på att byggmarginalen stabiliserats, samtidigt som vi fortsatt ser goda utsikter för den kommersiella fastighetsutvecklingsportföljen. Utsikterna för innevarande år är i spåren av coronavirusutbrottet osäkra, men vi ser begränsad påverkan för nästkommande år och finnar aktien köpvärd.”

RECIPHARM

Recipharm har ett starkt förvärvsfacit inom den snabbt växande men fragmenterade kontraktstillverkningen av läkemedel. Nuvarande bud på branschkollegan Consort Medical skulle omedelbart lyfta vinsten per aktie och bolagets långsiktiga finansiella mål är ”uppmuntrande”, enligt Kepler Cheuvreux.

Enligt Swedbank är ”Recipharm verksam på en snabbväxande och högst fragmenterad marknad, där 70% av aktörerna står för 20% av intjäningen. Recipharm har en lång historia av lyckade företagsförvärv och med sin starka ställning i Europa är bolaget en naturlig köpare av andra aktörer. Vi ser att bolaget nu har en gedigen utveckling inom alla divisioner och finner bolagets långsiktiga finansiella mål uppmuntrande. Vi ser också positivt på budet på branschkollegan Consort Medical. Detta då det dels omedelbart skulle förbättra vinsten per aktie (EPS), och dels hjälpa Recipharm att bli en ledande spelare inom området inhalering.”

ELEKTA

Elekta är världens näst största tillverkare av utrustning för strålbehandling, där bolaget tillsammans med konkurrenten Varian utgör 90% av den globala marknaden. Då cancer blir allt vanligare och strålbehandling är en av de mest effektiva behandlingsmetoderna råder det en strukturellt ökad efterfrågan för dess produkter. Tillväxtmarknader är vidare en mycket viktig marknad för denna typ av bolag.

Kepler Cheuvreux ”ser att Elekta kommer att kunna leverera bra tillväxt och lönsamhet framöver, drivit av strukturellt ökad efterfrågan och den oligopolliknande marknaden. En starkt bidragande orsak till tillväxten beror också på det nya systemet Unity. Elekta är fortsatt i ett tidigt stadium av denna nyckelproduktcykel, varför vi förväntar oss en god årlig tillväxt för såväl vinst som försäljning de kommande åren. Utöver detta har Kina presenterat en ambitiös investeringsplan för att adressera behoven av utrustning för strålterapi, vilket ytterligare kan komma att verka stöttande för tillväxten. Mer kortsiktigt accepterar vi att orderingången är volatil, vilket kan skapa slagighet kvartal över kvartal. Med tanke på den förväntat goda årliga vinsttillväxten de kommande åren har vi dock en positiv vy ur ett längre perspektiv. Andra möjliga triggers skulle kunna vara nya förvärv eller bud på bolaget.”