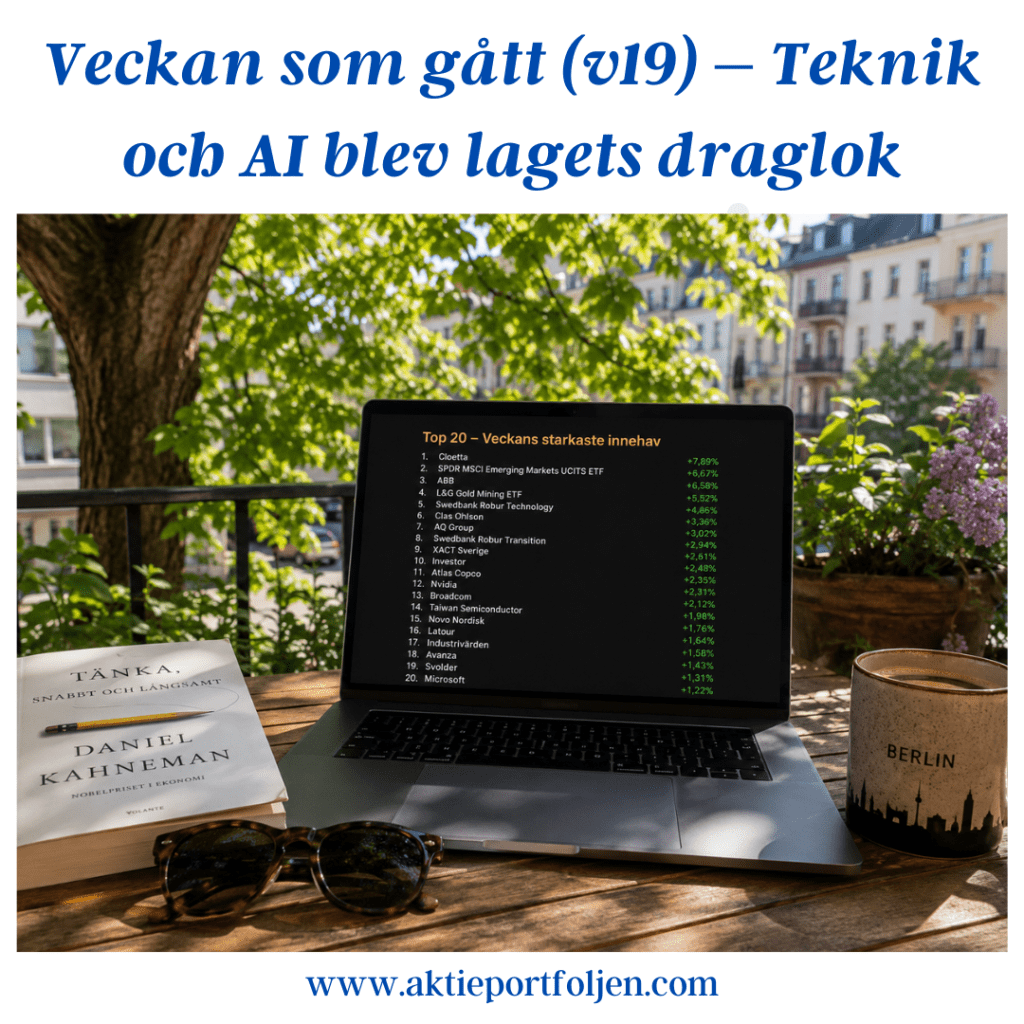

Laget i toppform när börsen vände upp

22 juni 2026

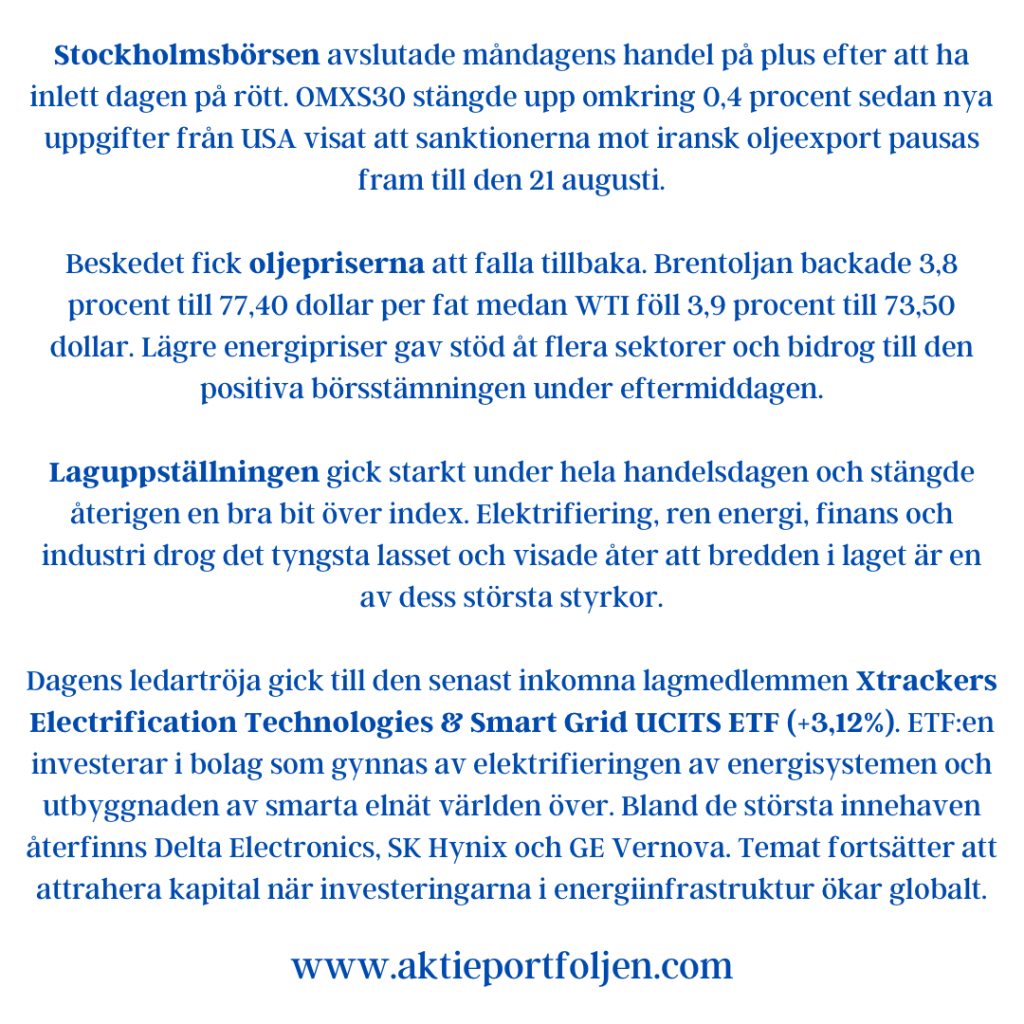

Stockholmsbörsen avslutade måndagens handel på plus efter att ha inlett dagen på rött. OMXS30 stängde upp omkring 0,4 procent sedan nya uppgifter från USA visat att sanktionerna mot iransk oljeexport pausas fram till den 21 augusti.

Beskedet fick oljepriserna att falla tillbaka. Brentoljan backade 3,8 procent till 77,40 dollar per fat medan WTI föll 3,9 procent till 73,50 dollar. Lägre energipriser gav stöd åt flera sektorer och bidrog till den positiva börsstämningen under eftermiddagen.

Laguppställningen gick starkt under hela handelsdagen och stängde återigen en bra bit över index. Elektrifiering, ren energi, finans och industri drog det tyngsta lasset och visade åter att bredden i laget är en av dess största styrkor.

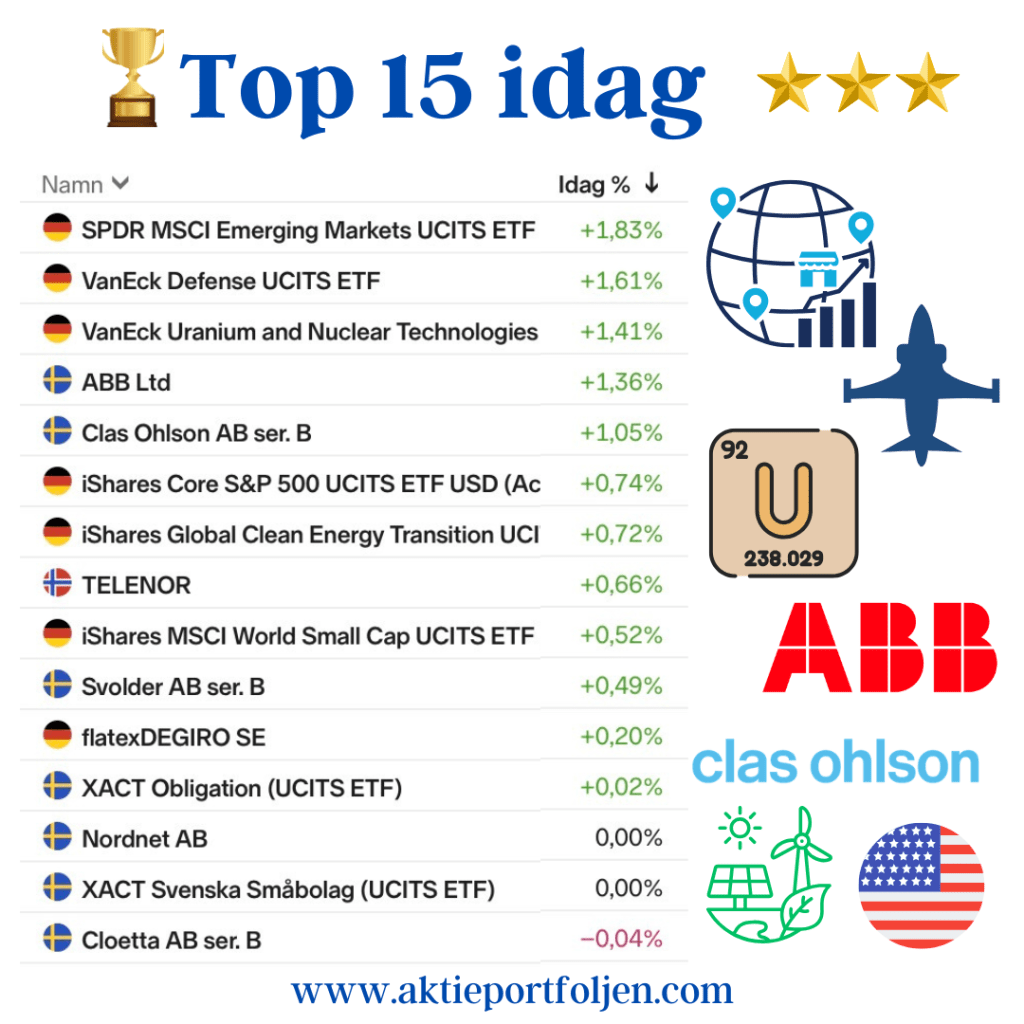

Dagens ledartröja gick till den senast inkomna lagmedlemmen Xtrackers Electrification Technologies & Smart Grid UCITS ETF (+3,12%). ETF:en investerar i bolag som gynnas av elektrifieringen av energisystemen och utbyggnaden av smarta elnät världen över. Bland de största innehaven återfinns Delta Electronics, SK Hynix och GE Vernova. Temat fortsätter att attrahera kapital när investeringarna i energiinfrastruktur ökar globalt.

Elektrifiering och ren energi gick hand i hand under måndagen. När världen åter påmindes om hur snabbt oljepriset kan påverkas av geopolitiken stärktes också argumenten för fortsatt utbyggnad av förnybar energi, energilagring och smarta elnät. Samtidigt kräver elektrifieringen av industri, transporter och AI-datacenter allt större mängder el, vilket gör att de båda temana alltmer växer ihop. Även iShares Global Clean Energy Transition UCITS ETF (+2,20%) hörde därför till dagens starkaste kort.

På fjärde plats kom SPDR MSCI Emerging Markets UCITS ETF (+2,27%). Trots sin breda exponering mot tillväxtmarknader är teknikinnehållet betydande genom innehav som Taiwan Semiconductor, Samsung Electronics och Tencent, vilket gav stöd under dagen.

Andraplatsen togs av L&G Gold Mining UCITS ETF (+2,33%). Guldrelaterade placeringar hade en stark dag och även WisdomTree Physical Gold (+1,29%) återfanns på den övre halvan av tabellen. Marknaden tycks åter börja positionera sig för ett starkare guldpris efter den senaste tidens konsolidering.

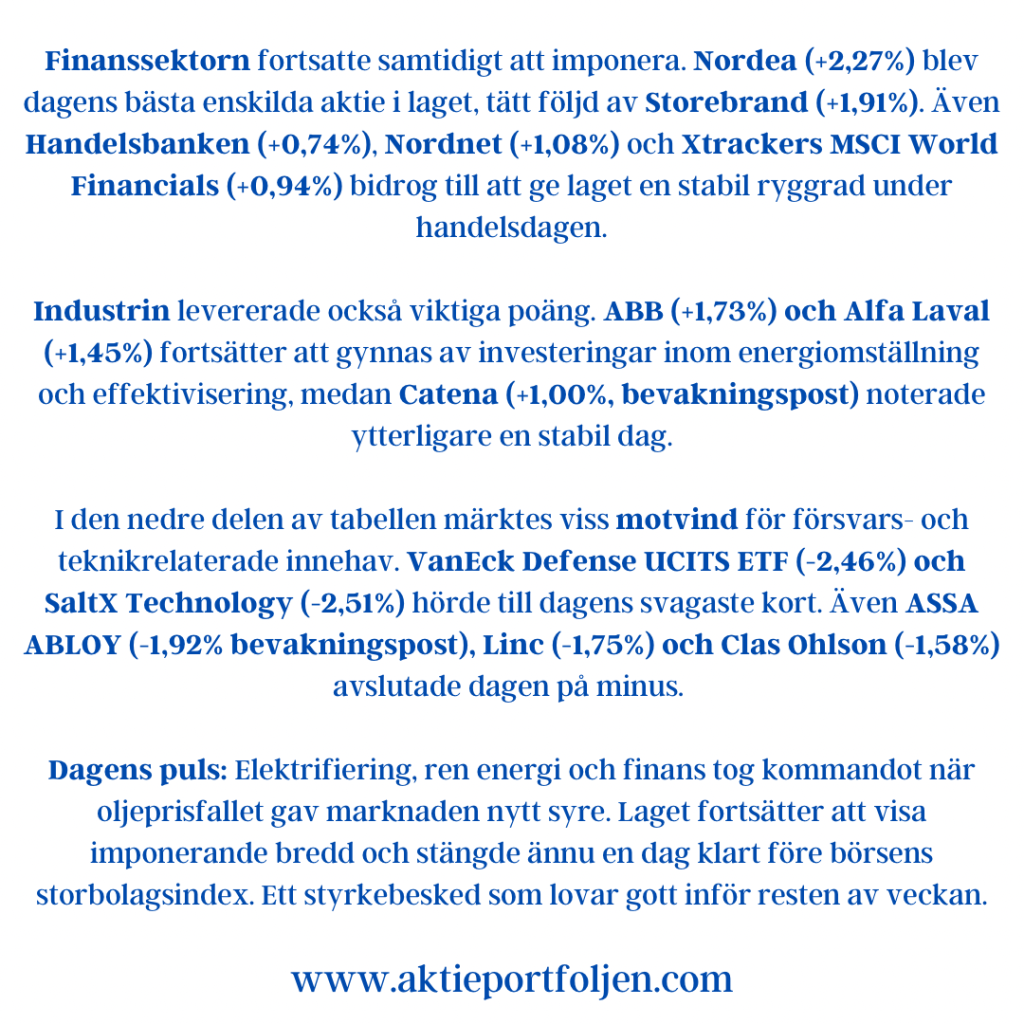

Finanssektorn fortsatte samtidigt att imponera. Nordea (+2,27%) blev dagens bästa enskilda aktie i laget, tätt följd av Storebrand (+1,91%). Även Handelsbanken (+0,74%), Nordnet (+1,08%) och Xtrackers MSCI World Financials (+0,94%) bidrog till att ge laget en stabil ryggrad under handelsdagen.

Industrin levererade också viktiga poäng. ABB (+1,73%) och Alfa Laval (+1,45%) fortsätter att gynnas av investeringar inom energiomställning och effektivisering, medan Catena (+1,00%) noterade ytterligare en stabil dag.

I den nedre delen av tabellen märktes viss motvind för försvars- och teknikrelaterade innehav. VanEck Defense UCITS ETF (-2,46%) och SaltX Technology (-2,51%) hörde till dagens svagaste kort. Även ASSA ABLOY (-1,92%), Linc (-1,75%) och Clas Ohlson (-1,58%) avslutade dagen på minus.

Top 15

🥇 Xtrackers Electrification Technologies & Smart Grid UCITS ETF (+3,12%)

🥈 L&G Gold Mining UCITS ETF (+2,33%)

🥉 Nordea (+2,27%)

- SPDR MSCI Emerging Markets UCITS ETF (+2,27%)

- iShares Global Clean Energy Transition UCITS ETF (+2,20%)

- Storebrand (+1,91%)

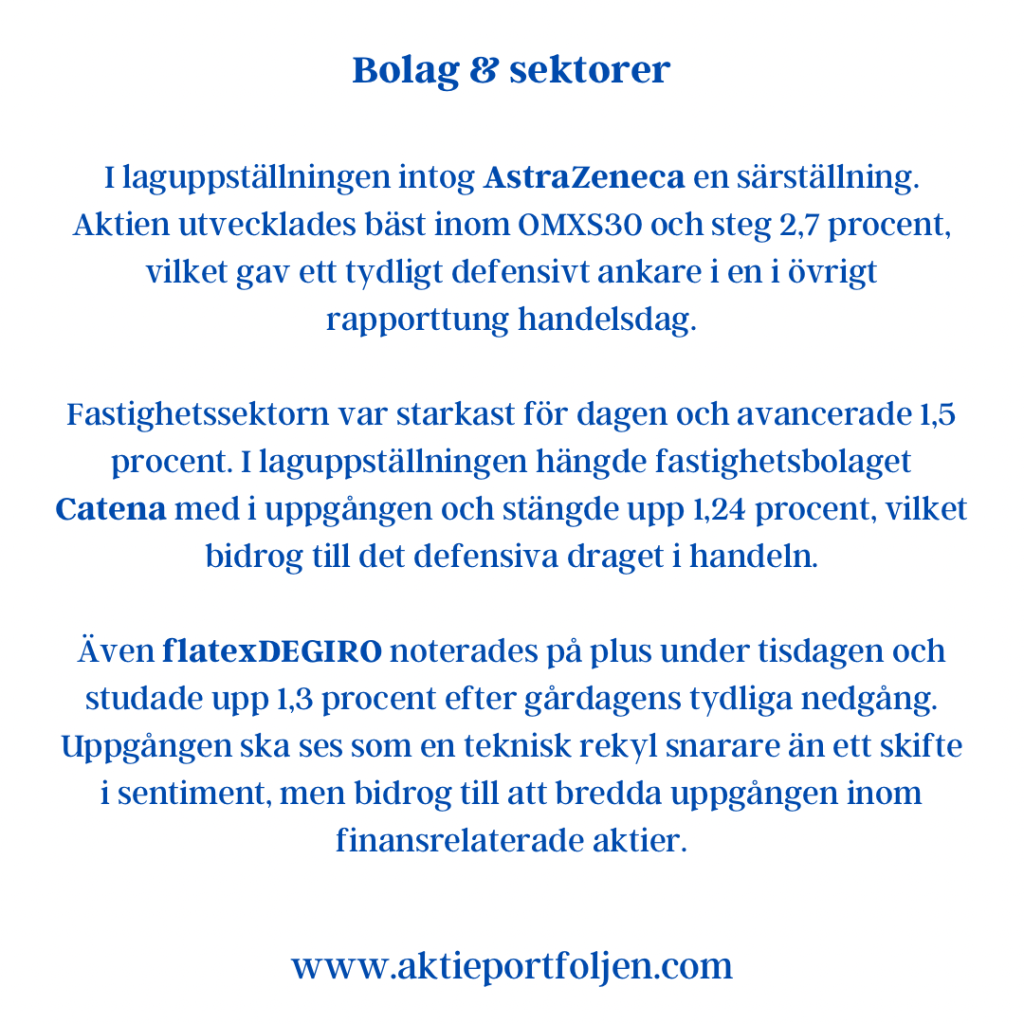

- AstraZeneca (+1,86%)

- ABB (+1,73%)

- Alfa Laval (+1,45%)

- WisdomTree Physical Gold (+1,29%)

- Cloetta (+1,24%)

- iShares Core MSCI Japan IMI UCITS ETF (+1,17%)

- Nordnet (+1,08%)

- Catena (+1,00%)

- Xtrackers MSCI World Financials UCITS ETF (+0,94%)

Dagens puls: Elektrifiering, ren energi och finans tog kommandot när oljeprisfallet gav marknaden nytt syre. Laget fortsätter att visa imponerande bredd och stängde ännu en dag klart före börsens storbolagsindex. Ett styrkebesked som lovar gott inför resten av veckan.