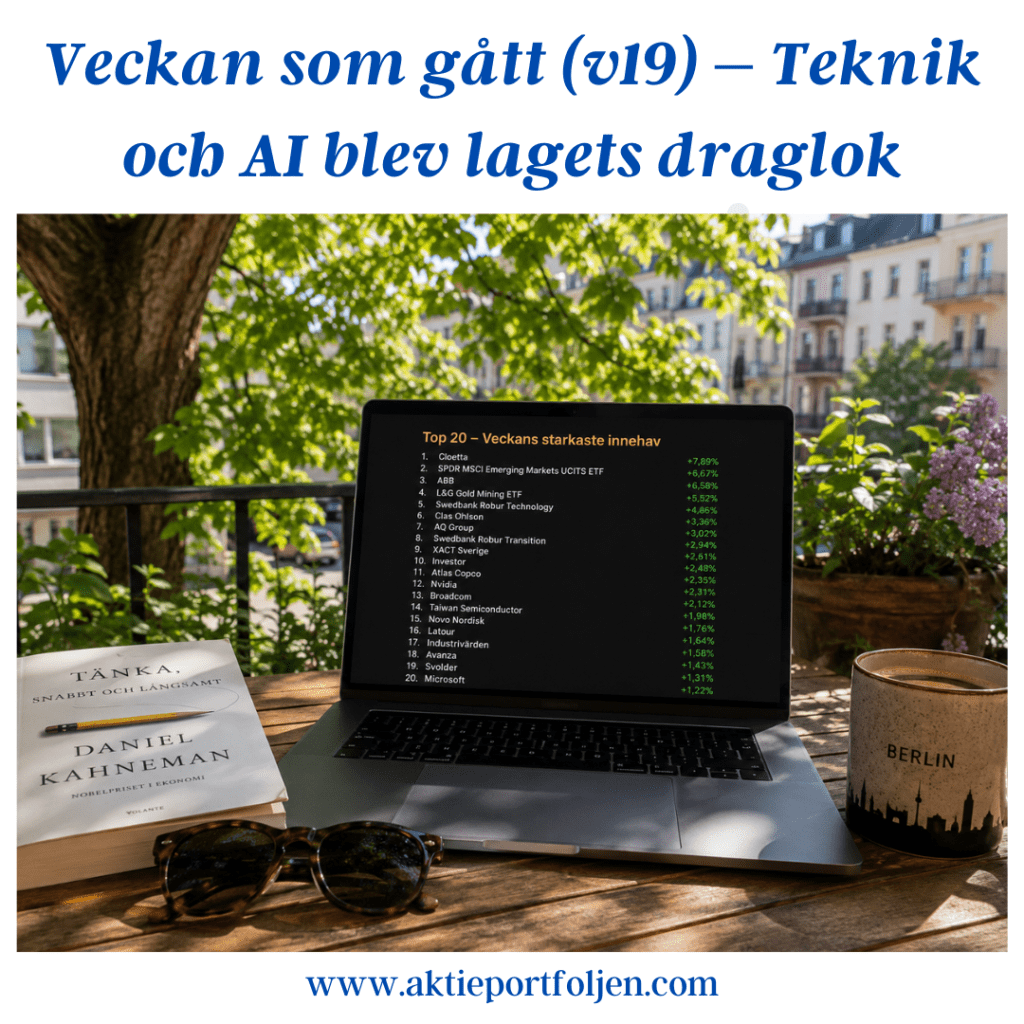

Veckan som gått – laget höll emot, nyförvärven i topp

Makro och marknad

Den senaste veckan har präglats av en fortsatt eskalering i Mellanöstern med nattliga attacker mellan USA och Iran, skärpta hot från president Donald Trump och Huthirebellernas angrepp på fartyg i Röda havet. Under fredagen genomförde USA nya attacker mot mål i Iran samtidigt som Iran svarade med attacker mot amerikanska intressen i regionen.

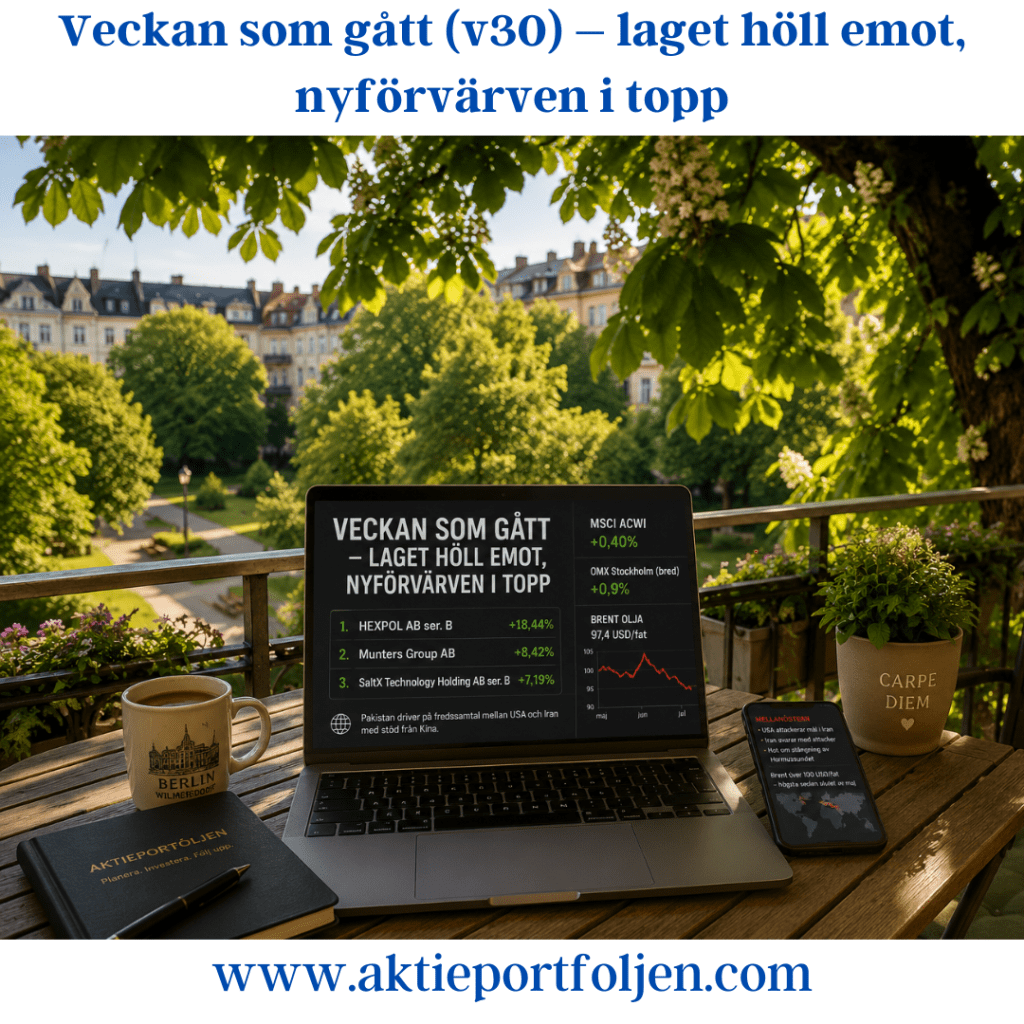

Oron kring energiförsörjningen fick Brentoljan att under veckan passera 100 dollar per fat för första gången sedan slutet av maj. Trots den geopolitiska turbulensen stängde MSCI ACWI veckan på +0,40 %, medan det breda Stockholmsindexet steg omkring +0,9 %. Laget höll emot bra och stängde veckan bättre än båda jämförelseindexen.

Oljepriset föll samtidigt tillbaka med omkring 3 % under fredagen till cirka 97,4 dollar per fat. Nedgången kom efter uppgifter om att Pakistan undersöker möjligheterna att få till stånd nya fredssamtal mellan USA och Iran efter ett initiativ från Kina. Kina har starka ekonomiska intressen av en avspänning eftersom konflikten och stängningen av Hormuzsundet slår mot landets energiförsörjning och handel. Samtidigt uppges hindren för nya förhandlingar fortfarande vara betydande.

Sektorer och bolag

Veckans stora utropstecken blev två av bolagen som jag plockade in under semestern.

Ledartröjan tog Hexpol (+18,44 %) efter en stark rapport där polymerbolaget överträffade förväntningarna på både resultat och omsättning. Flera banker har därefter höjt sina riktkurser och uppgraderat eller upprepat sina köprekommendationer.

Munters (+8,42 %) följde efter och här är bilden snarlik: en stark rapport, en bra orderbok och dessutom flera insynsköp. Två relativt färska spelare har därmed snabbt tagit plats längst fram i laget.

Även industri och försvar hade en bra vecka. VanEck Defense (+5,77 %), Atlas Copco (+4,04 %), Alfa Laval (+1,63 %) och ABB (+1,60 %) stängde samtliga tydligt på plus.

SaltX (+7,19 %) fortsatte samtidigt starkt. Bolaget har tillsammans med Holcim och Paebbl säkrat EU-stöd för ett projekt som ska demonstrera en integrerad lösning för elektrifierad cementproduktion och återanvändning av koldioxid.

Råvarurelaterat hörde också till vinnarna. L&G Gold Mining (+5,36 %), VanEck Uranium and Nuclear Technologies (+2,90 %) och WisdomTree Physical Gold (+2,01 %) bidrog samtliga positivt.

Veckans tydliga förlorare blev däremot Securitas. Aktien föll kraftigt efter fredagens rapport, där svag organisk tillväxt och en marginal under marknadens förväntningar överskuggade resultatförbättringarna. Aktien gick därmed över i negativ trend och fick lämna laguppställningen. Eftersom jag plockade upp Securitas först när aktien tidigare tog sig över MA200 blev avkastningen i princip noll.

Reflektioner

Det mest intressanta med veckan är kanske inte att portföljen steg, utan vilka innehav som gjorde jobbet.

Hexpol och Munters visar återigen varför jag gärna låter trend och rapportstyrka arbeta tillsammans. Båda plockades in relativt nyligen och har redan utvecklats till två av lagets starkaste spelare. Samtidigt fick portföljen stöd från flera håll – industri, försvar, guld och uran.

Det ger en bra balans i ett marknadsläge där geopolitiken fortfarande kan ändra förutsättningarna från en dag till en annan. Ett oljepris runt 100 dollar och störningar i två av världens viktigaste transportleder är knappast någon normal bakgrundsmiljö för börsen.

Samtidigt fortsätter jag att låta trenden bestämma. Securitas är ett bra exempel. Caset behöver inte vara dåligt på lång sikt, men när rapporten förändrar kursbilden och aktien går över i negativ trend får den lämna laget. Ingen dramatik – nästa spelare får chansen.

Och lite i skymundan tar sig Swedbank Robur Technology (+1,78 %) in på veckans Top 20. Det är ett bra exempel på hur AI- och teknikexponeringen fortsätter att bidra även när andra delar av portföljen står för de stora rubrikerna.

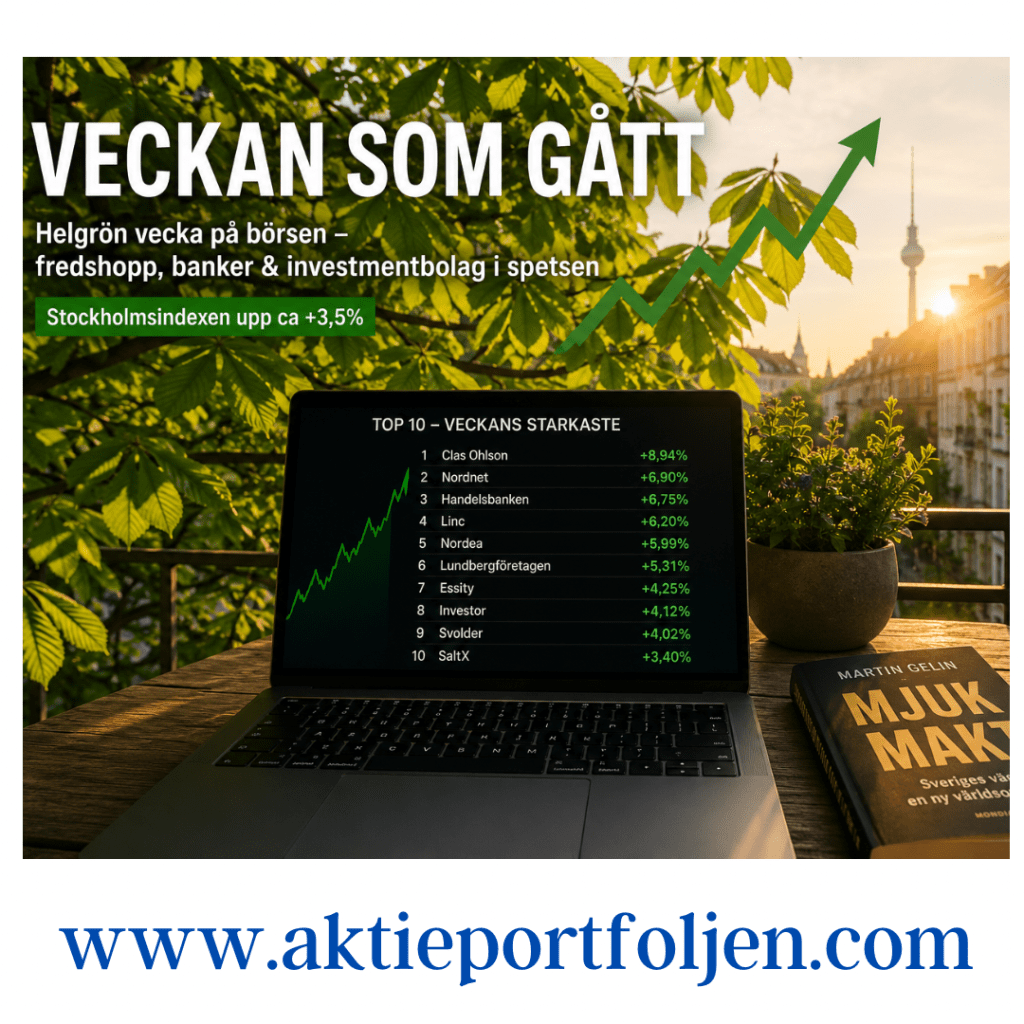

Veckans Top 20

- Hexpol (+18,44 %)

- Munters (+8,42 %)

- SaltX (+7,19 %)

- VanEck Defense (+5,77 %)

- L&G Gold Mining (+5,36 %)

- Atlas Copco (+4,04 %)

- VanEck Uranium and Nuclear Technologies (+2,90 %)

- Handelsbanken (+2,57 %)

- Investor (+2,33 %)

- Linc (+2,05 %)

- WisdomTree Physical Gold (+2,01 %)

- Storebrand (+1,98 %)

- Cloetta (+1,89 %)

- Swedbank Robur Technology (+1,78 %)

- Essity (+1,69 %)

- Alfa Laval (+1,63 %)

- ABB (+1,60 %)

- XACT Sverige (+1,05 %)

- AQ Group (+0,96 %)

- iShares Core DAX (+0,71 %)