Rapport från hängmattan: Europas sparkultur håller på att förändras

FlatexDEGIRO:s Q2-rapport ger en tydlig signal om den långsiktiga utvecklingen.

När flatexDEGIRO presenterade sin Q2-rapport var det lätt att fastna vid de starka kvartalssiffrorna. Men det mest intressanta är kanske vad rapporten säger om en större strukturell förändring – att allt fler européer väljer att bygga sin långsiktiga förmögenhet genom aktier och fonder.

Rapporten var stark över hela linjen. Omsättningen ökade med 26 procent till 167 miljoner euro, samtidigt som nettovinsten steg 55 procent till 61 miljoner euro. Antalet genomförda affärer ökade 22 procent till nära 22 miljoner, kundkontona växte till 3,66 miljoner och kundernas samlade tillgångar passerade för första gången 100 miljarder euro. Dessutom överträffade bolaget analytikernas förväntningar och upprepade den höjda helårsprognosen som presenterades i juni. Målen för 2027 väntas nu nås redan under 2026.

Vid en första anblick kan det se ut som ännu en stark kvartalsrapport från en nätmäklare. Jag tror att det är betydligt större än så.

Under många år har Sverige varit ett föregångsland när det gäller privat sparande. Premiepensionssystemet, investeringssparkontot (ISK) och kapitalförsäkringar har gjort det enkelt för miljontals svenskar att bli långsiktiga ägare i näringslivet. Resultatet är en av världens starkaste aktiekulturer.

Nu börjar den modellen få genomslag även i övriga Europa. Polen har beslutat att gå vidare med ett svenskinspirerat investeringskonto och på EU-nivå förs en bred diskussion om hur hushållens sparande i större utsträckning kan kanaliseras till aktier och fonder. Samtidigt ökar behovet av privat kapital för att finansiera investeringar inom AI, elektrifiering, försvar och infrastruktur.

Ur det perspektivet blir flatexDEGIRO mer än en nätmäklare. Bolaget fungerar som en temperaturmätare på Europas växande aktiekultur. När antalet kunder, affärer och förvaltat kapital växer i den takt som Q2-rapporten visar handlar det inte bara om ett starkt kvartal – det kan vara ett tecken på att Europas sparbeteende håller på att förändras.

Det är också därför jag tycker att det är intressant att äga både flatexDEGIRO och Nordnet.

FlatexDEGIRO ger exponering mot den europeiska utvecklingen här och nu. Nordnet står samtidigt inför en spännande etablering i Tyskland – Europas största sparmarknad. Om den nordiska modellen med enkelt och långsiktigt sparande fortsätter att vinna mark kan Nordnet få medvind av samma strukturella trend som redan börjar synas i flatexDEGIRO:s siffror.

Jag ser därför inte bara två nätmäklarbolag. Jag ser två olika sätt att investera i en möjlig förändring av Europas sparkultur.

För mig är det kanske den mest intressanta slutsatsen av flatexDEGIRO:s Q2-rapport. Kvartalssiffror kommer och går, men när sparbeteenden förändras kan trenderna bestå under många år. Den utvecklingen tänker jag följa med stort intresse – både som investerare och som långsiktig aktieägare.

Första halvåret 2026 – Industrin, AI och global bredd drev portföljen

Makro

Första halvåret avslutades med en dramatisk geopolitisk upptrappning när konflikten mellan USA och Iran tillfälligt satte marknadens optimism på prov. Risken för störningar i oljetrafiken och attacker mot produktionsanläggningar fick oljepriset att stiga kraftigt och väckte åter oro för inflationen.

Efter att Donald Trump signalerat att en vapenvila och förhandlingar var nära föll dock oljepriset snabbt tillbaka. Parterna befinner sig nu i en 60 dagar lång förhandlingsperiod, vilket har bidragit till ett betydligt lugnare marknadsläge.

Trots den geopolitiska turbulensen har börserna visat anmärkningsvärd motståndskraft och det senaste kvartalet har utvecklats till det starkaste på omkring sex år. Nu riktas blickarna åter mot inflation, arbetsmarknad och andra makroindikatorer när marknaden försöker bedöma centralbankernas nästa steg. Utvecklingen under årets andra halvår kommer i hög grad att avgöras av om inflationsnedgången fortsätter och om räntorna kan börja sänkas i en bredare takt.

Bolag och sektorer

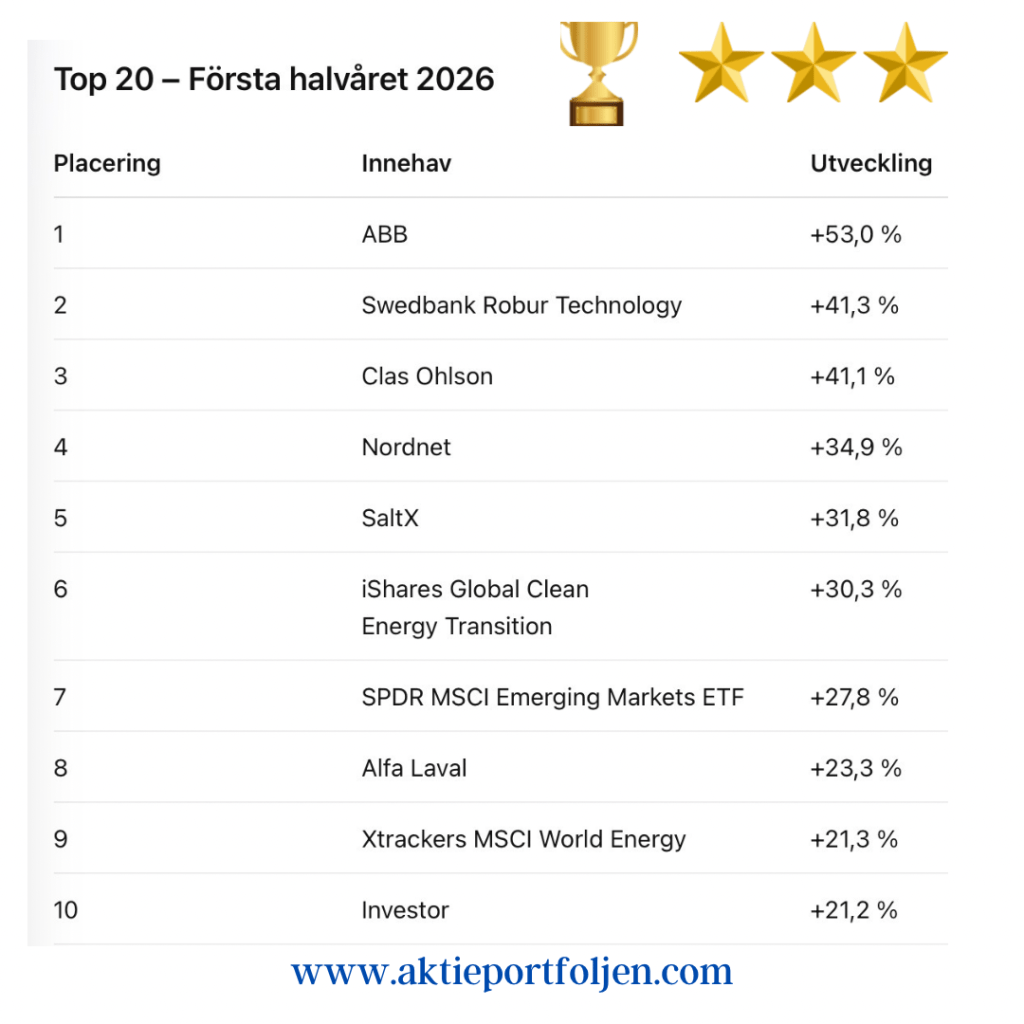

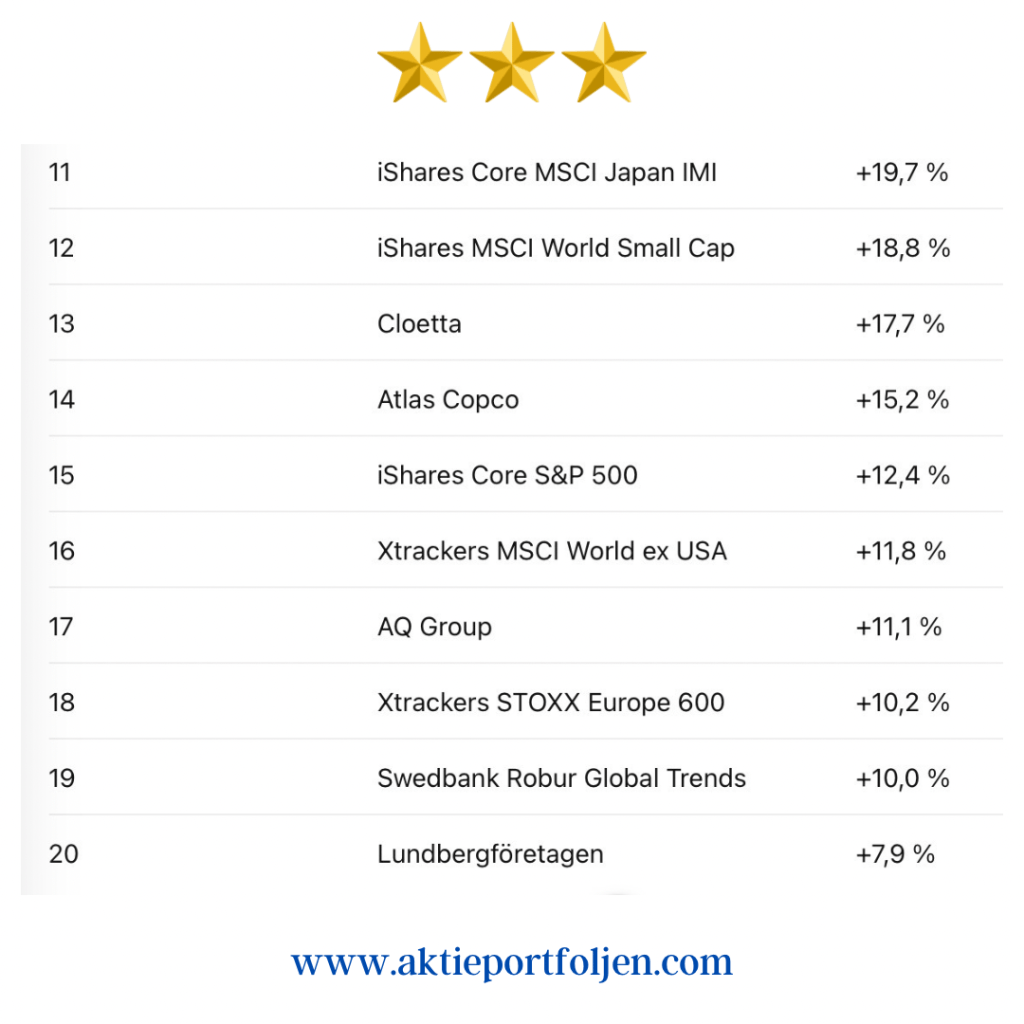

Den tydligaste investeringsberättelsen under första halvåret har varit den globala AI- och elektrifieringstrenden. Portföljens vinnare ABB illustrerar utvecklingen väl genom sin starka position inom elektrifiering, automation och energieffektivisering. Samtidigt har Robur Technology gynnats av den fortsatta efterfrågan på AI-infrastruktur med innehav som Broadcom, Nvidia, Microsoft, Micron och AMD.

Samma tema återkommer i SPDR MSCI Emerging Markets ETF där TSMC, Samsung Electronics, SK Hynix och Tencent tillhör de största innehaven. Tillsammans visar de hur utvecklingen spänner över hela värdekedjan – från halvledare och datacenter till industriell automation och digital infrastruktur.

Även energisektorn har fått ett uppsving under året. iShares Global Clean Energy Transition (30,3%) utvecklades starkt i samband med den geopolitiska oron kring oljeleveranserna. Samtidigt har händelserna blivit en påminnelse om världens fortsatta energiberoende, samtidigt som elektrifieringen kommer att kräva omfattande investeringar i elproduktion och energiinfrastruktur under många år framöver.

Inom konsumentsektorn fortsatte Clas Ohlson att imponera genom stark operativ utveckling och blev ett av portföljens bästa innehav under halvåret. Även Cloetta bidrog positivt och visar att stabila konsumentbolag fortfarande har en viktig plats i en portfölj där teknik och industri dominerat.

Reflektioner

Det mest intressanta med första halvåret är inte bara vilka innehav som gått bäst, utan hur tydligt flera av dem hänger samman. AI, halvledare, elektrifiering, automation, energi och digital infrastruktur är inte separata teman utan olika delar av samma globala investeringsvåg.

Portföljen har därför gynnats av att vara bred, men samtidigt tematiskt sammanhållen. ABB, Robur Technology och Emerging Markets visar tre olika sidor av samma utveckling: industriell elektrifiering, AI-infrastruktur och halvledarledd global tillväxt.

Samtidigt har halvåret påmint om vikten av balans. Geopolitiken kan snabbt förändra marknadsbilden, energifrågan är långt ifrån löst och centralbankernas nästa steg är fortfarande beroende av inflationsdata. Därför blir andra halvåret inte bara en fråga om fortsatt börsstyrka, utan också om hur uthållig den underliggande trenden faktiskt är.

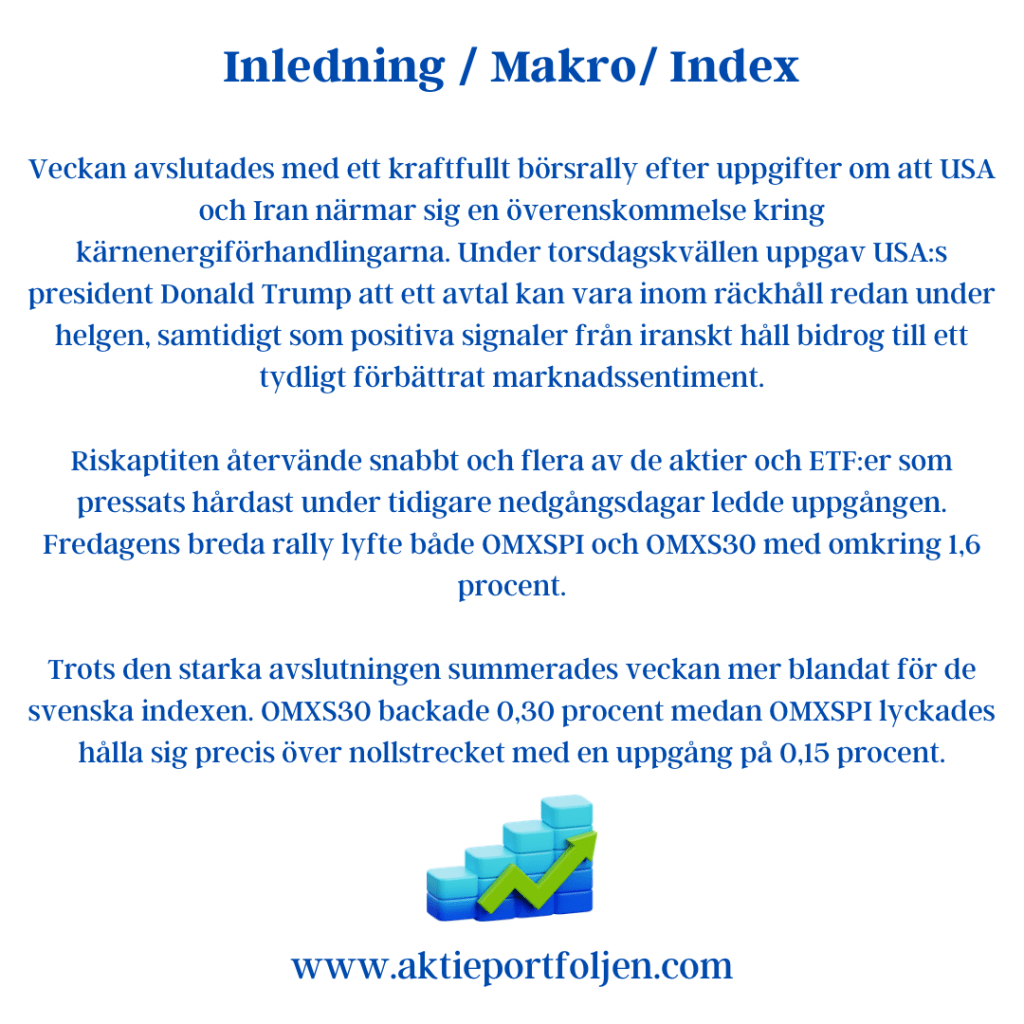

Veckan avslutades med ett kraftfullt börsrally efter uppgifter om att USA och Iran närmar sig en överenskommelse kring kärnenergiförhandlingarna. Under torsdagskvällen uppgav USA:s president Donald Trump att ett avtal kan vara inom räckhåll redan under helgen, samtidigt som positiva signaler från iranskt håll bidrog till ett tydligt förbättrat marknadssentiment.

Riskaptiten återvände snabbt och flera av de aktier och ETF:er som pressats hårdast under tidigare nedgångsdagar ledde uppgången. Fredagens breda rally lyfte både OMXSPI och OMXS30 med omkring 1,6 procent.

Trots den starka avslutningen summerades veckan mer blandat för de svenska indexen. OMXS30 backade 0,30 procent medan OMXSPI lyckades hålla sig precis över nollstrecket med en uppgång på 0,15 procent.

Samtidigt sjönk Brentoljan omkring 5 procent under veckan till cirka 88 dollar per fat, den lägsta nivån sedan början av mars. Det tolkades som en lättnad för inflationsoron och gav stöd åt både industri- och finanssektorn.

På makrosidan präglades veckan av fortsatt hög amerikansk inflation samtidigt som ECB höjde styrräntan med 0,25 procentenheter. Båda händelserna är ringar på vattnet från de högre energikostnader som präglat ekonomin under året, även om det fallande oljepriset nu ger visst hopp om ett lugnare inflationsklimat framöver.

För laget blev veckan betydligt starkare än för börsen i stort. Den breda exponeringen mot kvalitetsbolag, finans och småbolag bidrog till en tydligt grön veckostängning.

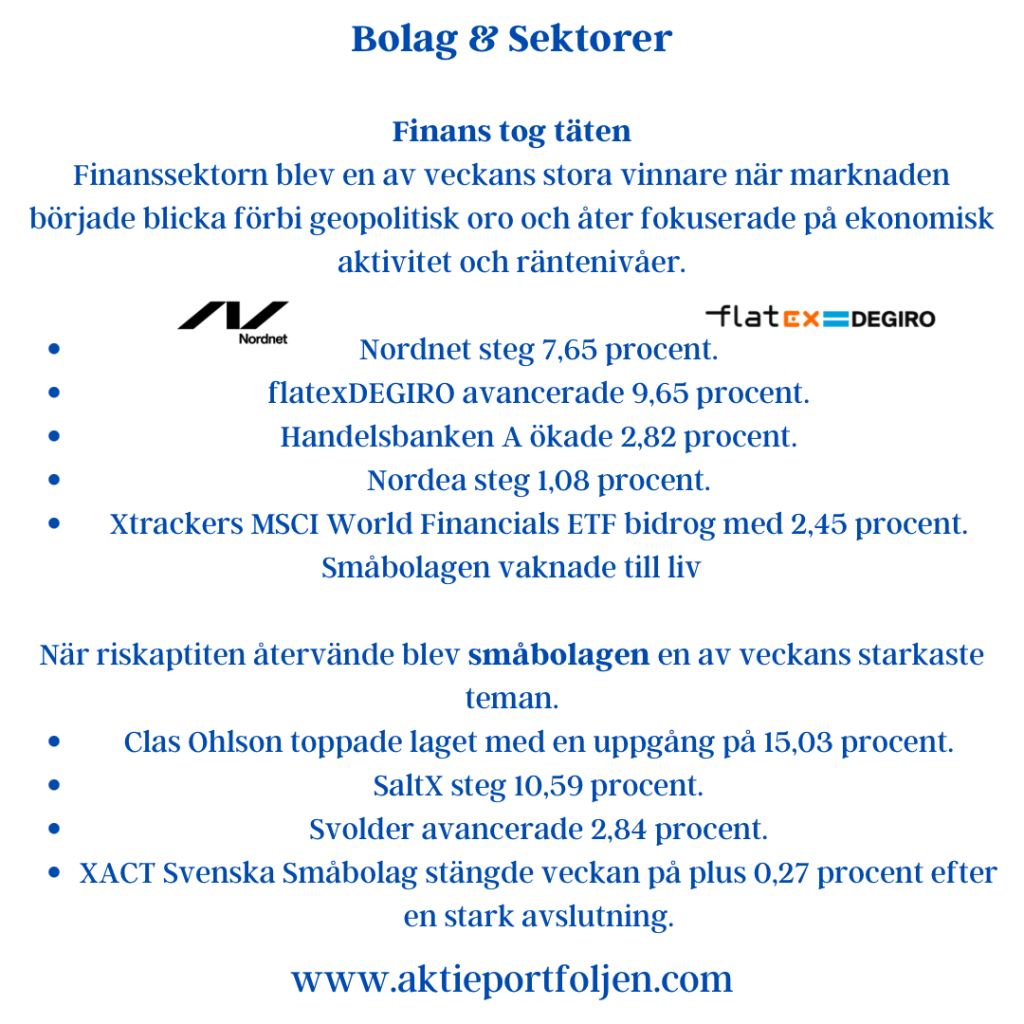

Bolag & Sektorer

Finans tog täten

Finanssektorn blev en av veckans stora vinnare när marknaden började blicka förbi geopolitisk oro och åter fokuserade på ekonomisk aktivitet och räntenivåer.

Nordnet steg 7,65 procent.

flatexDEGIRO avancerade 9,65 procent.

Handelsbanken A ökade 2,82 procent.

Nordea steg 1,08 procent.

Xtrackers MSCI World Financials ETF bidrog med 2,45 procent.

Småbolagen vaknade till liv

När riskaptiten återvände blev småbolagen en av veckans starkaste teman.

Clas Ohlson toppade laget med en uppgång på 15,03 procent.

SaltX steg 10,59 procent.

Svolder avancerade 2,84 procent.

XACT Svenska Småbolag stängde veckan på plus 0,27 procent efter en stark avslutning.

Defensiva innehav fortsatte leverera

De mer defensiva bolagen fortsatte att bidra med stabilitet i portföljen.

Essity steg 4,37 procent.

Cloetta ökade 3,54 procent.

Axfood avancerade 2,64 procent.

Telenor steg 0,80 procent.

Industrin fick revansch

Fredagens rally gav nytt liv åt flera industribolag som haft en tyngre utveckling tidigare under veckan.

Atlas Copco steg 1,73 procent.

ASSA ABLOY ökade 1,71 procent.

Securitas avslutade veckan på plus 0,38 procent.

Samtidigt fortsatte vissa verkstadsinnehav att ligga på minus för veckan trots den starka fredagen. ABB föll 4,14 procent, AQ Group tappade 3,48 procent och Alfa Laval backade 2,10 procent.

Jumbo

Veckans svagaste innehav blev:

VanEck Uranium and Nuclear Technologies UCITS ETF −8,61 %

iShares Global Clean Energy Transition UCITS ETF −7,34 %

L&G Gold Mining UCITS ETF −6,31 %

WisdomTree Physical Gold −5,24 %

ABB −4,14 %

Tematiska reflektioner

Veckan blev ännu ett exempel på hur snabbt marknaden kan byta fokus när geopolitisk osäkerhet minskar. Under större delen av veckan dominerades sentimentet av oro kring Mellanöstern, energipriser och inflation. På bara några timmar förändrades spelplanen.

Det som varit veckans förlorare blev plötsligt fredagens vinnare. Småbolag, finans och cykliska verksamheter fick nytt liv när investerarna började prisa in lägre oljepris, minskad geopolitisk risk och ett något bättre tillväxtscenario.

Veckans fyra svagaste innehav – uran, clean energy, guldgruvor och guld – stod samtidigt för några av fredagens starkaste dagsuppgångar. Det visar hur snabbt kapitalet roterade när marknaden började prisa in minskad geopolitisk risk.

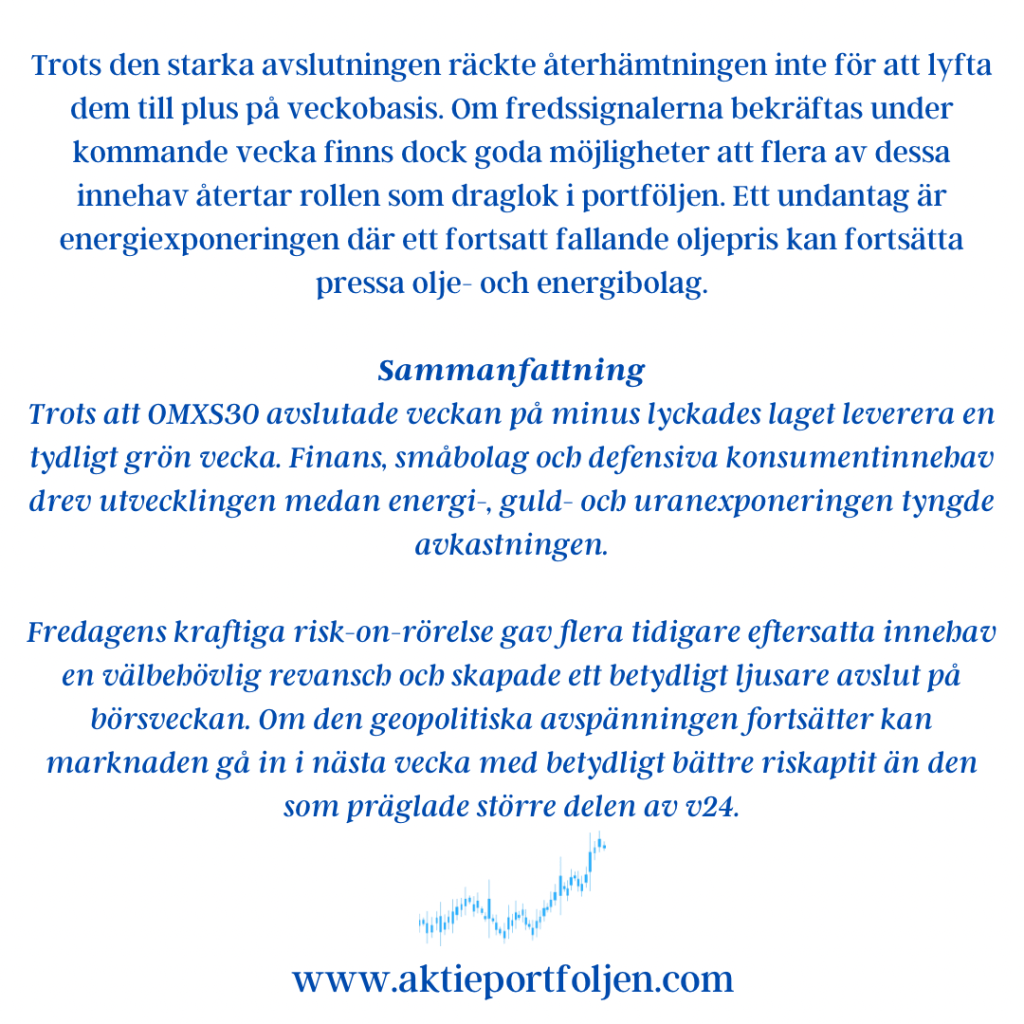

Trots den starka avslutningen räckte återhämtningen inte för att lyfta dem till plus på veckobasis. Om fredssignalerna bekräftas under kommande vecka finns dock goda möjligheter att flera av dessa innehav återtar rollen som draglok i portföljen. Ett undantag är energiexponeringen där ett fortsatt fallande oljepris kan fortsätta pressa olje- och energibolag.

Sammanfattning

Trots att OMXS30 avslutade veckan på minus lyckades laget leverera en tydligt grön vecka. Finans, småbolag och defensiva konsumentinnehav drev utvecklingen medan energi-, guld- och uranexponeringen tyngde avkastningen.

Fredagens kraftiga risk-on-rörelse gav flera tidigare eftersatta innehav en välbehövlig revansch och skapade ett betydligt ljusare avslut på börsveckan. Om den geopolitiska avspänningen fortsätter kan marknaden gå in i nästa vecka med betydligt bättre riskaptit än den som präglade större delen av v24.

Stockholmsbörsen rusade på fredagsfred – lagets rekordsprint

Fredag 12 juni 2026

Inledning / Makro & Index

Veckans sista handelsdag avslutades med ett brett börsrally där både OMXSPI och OMXS30 steg omkring 1,6 procent. Marknaden fick ny energi efter signaler om att konflikten mellan USA och Iran kan vara på väg mot en diplomatisk lösning.

Under torsdagskvällen uppgav USA:s president Donald Trump att förhandlingarna närmar sig ett avslut och att ett avtal kan vara inom räckhåll redan under helgen. Även positiva signaler från iranskt håll bidrog till det förbättrade sentimentet.

Riskaptiten ökade snabbt när investerarna började prisa in minskad geopolitisk osäkerhet. Samtidigt föll Brentoljan cirka 2,4 procent till 87 dollar per fat, den lägsta nivån sedan början av mars. Lägre oljepris tolkades som en lättnad för inflationen och gav stöd åt såväl industri- som finansaktier.

Resultatet blev en av de starkaste börsdagarna på länge – och för vårt lag en riktig rekordsprint.

Bolag & Sektorer

Guld, uran och råvaror i topp

Dagens största vinnare blev L&G Gold Mining UCITS ETF (+6,75%), tätt följd av flatexDEGIRO (+6,11%) och Nordnet (+3,89%).

Trots den starka riskaptiten fortsatte ädelmetallrelaterade innehav att utvecklas väl. WisdomTree Physical Gold (+2,95%) och guldgruvefonden visade att investerare fortfarande vill ha exponering mot osäkerhet samtidigt som börserna stiger.

Även kärnkraftstemat hade en stark dag där VanEck Uranium and Nuclear Technologies ETF (+3,25%) avancerade kraftigt.

Banker tog ledningen

Finanssektorn hörde till dagens vinnare:

Nordnet (+3,89%)

Handelsbanken A (+2,63%)

Nordea (+2,12%)

Xtrackers MSCI World Financials ETF (+2,38%)

När oron på marknaden minskar brukar bankaktier gynnas, och fredagen var inget undantag.

Industri och verkstad fortsätter framåt

Flera av portföljens kvalitetsbolag utvecklades starkt:

ASSA ABLOY (+1,99%)

AQ Group (+1,97%)

Atlas Copco B (+1,83%)

Alfa Laval (+1,30%)

Addtech (+1,13%)

Det var en bred uppgång där cykliska bolag fick stöd av både fallande energipriser och förbättrat riskklimat.

Småbolag fick extra stöd

Svolder (+3,13%) hörde till dagens starkaste bidragsgivare efter morgonens rapport. Vi har redan gått igenom rapporten tidigare under dagen, men marknadens positiva mottagande gav ytterligare stöd åt småbolagssegmentet där även flera andra innehav utvecklades starkt.

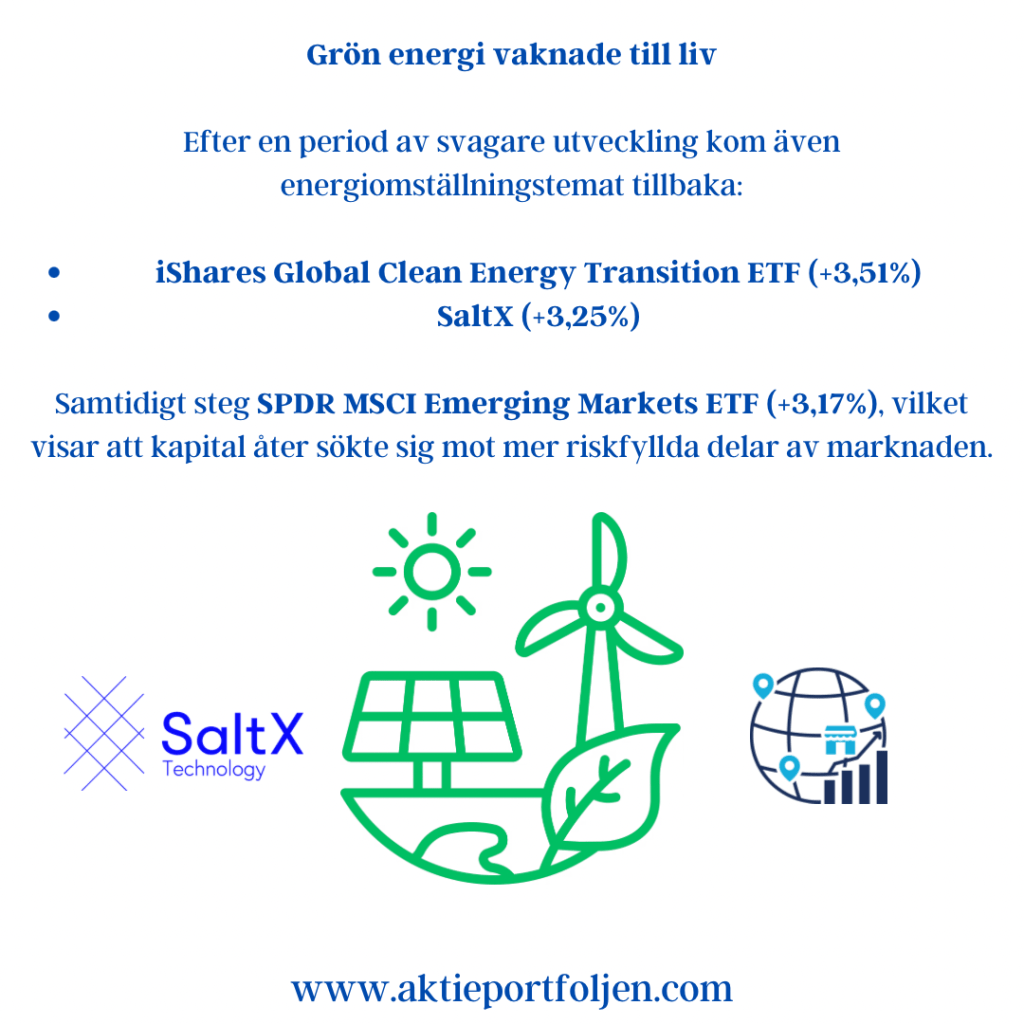

Grön energi vaknade till liv

Efter en period av svagare utveckling kom även energiomställningstemat tillbaka:

iShares Global Clean Energy Transition ETF (+3,51%)

Global X European Infrastructure Development ETF (+1,70%)

Samtidigt steg SPDR MSCI Emerging Markets ETF (+3,17%), vilket visar att kapital åter sökte sig mot mer riskfyllda delar av marknaden.

Reflektioner

Fredagens uppgång är intressant eftersom den var ovanligt bred. Nästan hela portföljen steg samtidigt.

Banker, industri, småbolag, tillväxtmarknader, Japan, Europa och råvaror bidrog gemensamt. Det är ofta ett styrketecken när marknaden inte drivs av en enda sektor utan av många olika teman samtidigt.

Extra glädjande är att flera av de långsiktiga strukturtrenderna – kärnkraft, energiomställning, infrastruktur och småbolag – deltog i uppgången.

Dagens få förlorare var AstraZeneca (-1,71%), Xtrackers MSCI World Energy (-1,42%), Linc (-1,25%) och ABB (-0,14%), men de förmådde inte bromsa den breda optimismen.

När dammet lagt sig blev fredagen en dag då marknaden tydligt valde framtidstro framför oro.

Månaden präglades av ett marknadsklimat där investerarna visade betydligt större tålamod än vad nyhetsflödet egentligen motiverade. Trots fortsatt oro i Mellanöstern, svängningar i räntemarknaden och en tilltagande osäkerhet kring den amerikanska centralbankens nästa steg fortsatte börserna att utvecklas positivt.

Ett tydligt styrketecken har varit att marknaden reagerat allt mindre på negativa nyheter samtidigt som positiva besked fått ett större genomslag. Historiskt har det ofta varit ett tecken på att riskaptiten är intakt och att investerarna fortfarande ser nedgångar som köplägen snarare än säljsignaler.

Mot slutet av månaden skedde dock ett intressant skifte i marknadens ledarskap. Tekniksektorn, som under lång tid varit det självklara dragloket, tappade något av initiativet efter att Broadcoms rapport inte fullt ut levt upp till marknadens högt ställda förväntningar. Techoron blev särskilt märkbar under månadens sista handelsvecka.

I stället tog finanssektorn över kaptensbindeln. Högre marknadsräntor och en minskad tro på snabba räntesänkningar från Federal Reserve gav nytt stöd åt banker och finansbolag. Samtidigt fortsatte industribolagen att visa styrka, vilket signalerar att marknaden fortfarande hyser tilltro till den underliggande ekonomin. Glädjande nog syntes även tecken på ökad styrka inom energiomställning, ett område som länge kämpat i motvind.

Månadens viktigaste makrohändelse kom under den avslutande veckan när den amerikanska arbetsmarknadsrapporten överträffade förväntningarna. Den starka sysselsättningen minskade sannolikheten för en räntesänkning vid Federal Reserves kommande möte. Reaktionen blev stigande amerikanska långräntor, fallande guldpris och en viss press på räntekänsliga tillgångar. Samtidigt riktas nu marknadens blickar mot den nya Fed-ledningen, som ställs inför ett tidigt test när stark konjunktur ska vägas mot önskemål om lägre räntor.

På hemmaplan steg OMX Stockholm PI med 1,52 procent under månaden medan OMX Stockholm 30 avancerade 1,43 procent. Laget lyckades återigen överträffa index, vilket framför allt kan tillskrivas den starka utvecklingen inom finans, industri och utvalda tillväxt- och energiomställningsinnehav.

När månaden summeras framträder en marknad som blivit bredare snarare än svagare. När tekniksektorn tappade fart tog finans, industri och delar av energiomställningssektorn vid. Det är ofta så starka börsperioder utvecklas – ledarskapet skiftar, men kapitalet stannar kvar på marknaden.

Bolag & Sektorer

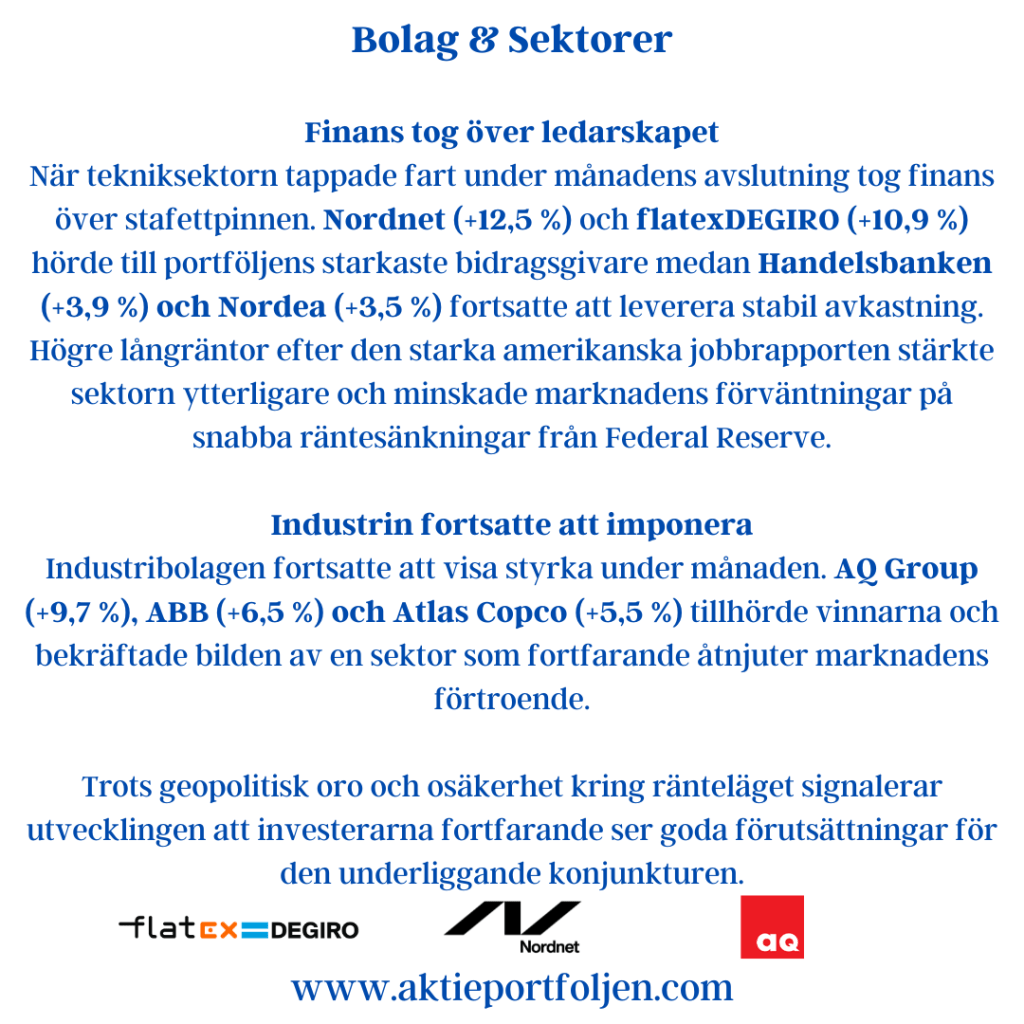

Finans tog över ledarskapet

När tekniksektorn tappade fart under månadens avslutning tog finans över stafettpinnen. Nordnet (+12,5 %) och flatexDEGIRO (+10,9 %) hörde till portföljens starkaste bidragsgivare medan Handelsbanken (+3,9 %) och Nordea (+3,5 %) fortsatte att leverera stabil avkastning.

Högre långräntor efter den starka amerikanska jobbrapporten stärkte sektorn ytterligare och minskade marknadens förväntningar på snabba räntesänkningar från Federal Reserve.

Industrin fortsatte att imponera

Industribolagen fortsatte att visa styrka under månaden. AQ Group (+9,7 %), ABB (+6,5 %) och Atlas Copco (+5,5 %) tillhörde vinnarna och bekräftade bilden av en sektor som fortfarande åtnjuter marknadens förtroende.

Trots geopolitisk oro och osäkerhet kring ränteläget signalerar utvecklingen att investerarna fortfarande ser goda förutsättningar för den underliggande konjunkturen.

Energiomställning vaknade till liv

Efter en längre period av motvind började energiomställning åter göra avtryck i portföljen. Månadens stora utropstecken var SaltX Technology (+21,4 %), vars aktie fick stöd av framsteg inom fossilfri cement- och kalkproduktion.

Tillsammans med Holcim har bolaget lyckats producera cementklinker helt utan fossila bränslen, samtidigt som SMA Mineral beställt en första anläggning i Norge. Marknaden tycks allt tydligare börja värdera möjligheten att tekniken är på väg från demonstrationsfas till kommersiell industrialisering.

Även Global Clean Energy Transition ETF (+7,0 %) utvecklades starkt och bidrog till att ge nytt liv åt ett tema som länge kämpat i motvind.

Teknik och tillväxt tog en andningspaus

Tekniksektorn fortsatte att utvecklas väl under månaden med Swedbank Robur Technology A (+18,2 %) som portföljens näst starkaste innehav. Mot slutet av perioden märktes dock en ökad försiktighet i sektorn efter Broadcoms rapport, vilket skapade viss osäkerhet kring hur länge AI-relaterade bolag kan fortsätta överträffa de högt ställda förväntningarna.

Trots detta kvarstår teknik som en av portföljens viktigaste långsiktiga tillväxtmotorer.

Reflektioner

Marknaden blev bredare

En av månadens mest intressanta observationer var att börsen fortsatte upp trots att tekniksektorn tappade en del av sitt momentum mot slutet av perioden. När Broadcoms rapport inte fullt ut motsvarade marknadens högt ställda förväntningar ökade försiktigheten kring AI- och teknikrelaterade bolag.

I stället såg vi hur kapitalet sökte sig vidare till andra delar av marknaden. Finans tog över kaptensbindeln, industribolagen fortsatte att leverera och även delar av energiomställningssektorn började åter visa livstecken. Det är ofta så starka börsperioder utvecklas. När ett ledarskap försvagas tar ett annat vid.

Månadens viktigaste signal var därför inte att teknik tappade fart, utan att marknaden hittade fler ben att stå på.

Tålamodet består

Trots fortsatt geopolitisk oro i Mellanöstern förblev marknadsreaktionerna relativt begränsade. Samtidigt fick positiva nyheter ofta ett större genomslag än negativa. Det är ett mönster som är värt att uppmärksamma.

När börsen faller mindre på dåliga nyheter och stiger mer på goda nyheter signalerar det vanligtvis att investerarna fortfarande vill äga aktier. Osäkerheten finns kvar, men den möts inte längre med samma reflexmässiga försäljningar som tidigare.

Det är ingen garanti för fortsatt uppgång, men det är ett styrketecken som sällan ska ignoreras.

Regelboken fungerade

Den starka amerikanska jobbrapporten under månadens sista vecka ledde till stigande långräntor och minskade förväntningar på kommande räntesänkningar från Federal Reserve. Som en naturlig följd tappade både guld och guldrelaterade investeringar mark.

För egen del blev detta en påminnelse om värdet av att följa en tydlig process. Efter den kraftiga uppgången i både guld och guldgruvor tidigare under året hade exponeringen redan minskats. Samtidigt behölls strategiska basinnehav för att fortsatt kunna dra nytta av det långsiktiga temat.

Det handlar inte om att pricka toppar och bottnar. Det handlar om att successivt anpassa risknivån när marknaden förändras. Den här månaden fungerade regelboken precis som den var tänkt.

När månaden summeras är det också svårt att inte imponeras av lagets bredd. Top 20-listan innehåller allt från finans och industri till teknik, energiomställning och globala indexfonder. Av innehaven på listan är Essity ensam om att fortfarande handlas under sitt 200-dagars glidande medelvärde och därmed klassas som bevakningspost. Övriga innehav noteras över MA200, vilket bekräftar bilden av en portfölj där styrkan är både bred och trendmässigt väl förankrad.

Stockholmsbörsen höll sig på plus när finans tog över stafettpinnen

4 juni 2026

Makro & Index

Stockholmsbörsen inledde dagen starkt men uppgångarna tappade fart under eftermiddagen. Trots en avvaktande avslutning lyckades marknaden ändå stänga på plus, med stöd från fallande oljepriser och minskad geopolitisk oro i Mellanöstern.

OMXSPI steg 0,3 procent medan OMXS30 avslutade handelsdagen kring nollstrecket.

På den geopolitiska fronten enades USA, Israel och Libanon om ett elduppgör, under förutsättning att Hizbollah också lägger ned vapnen. Samtidigt meddelade Iran att landets beslut att avbryta samtalen med USA tidigare i veckan var en direkt följd av Israels attacker i Libanon.

Oljepriserna föll tydligt under dagen. Brentoljan backade 3,0 procent till 94,8 dollar per fat medan WTI-oljan sjönk 3,6 procent till 92,6 dollar. Lägre energipriser bidrog till att stärka sentimentet på de europeiska aktiemarknaderna.

Även laguppställningen fick en relativt bra dag där 28 av 43 innehav stängde på plus. Finanssektorn tog kommandot med Nordnet (+3,88 procent), flatexDEGIRO (+2,94 procent) och Xtrackers MSCI World Financials (+1,83 procent) i spetsen, medan lägre oljepriser gav stöd åt det bredare börshumöret.

Bolag & Sektorer

Finanssektorn tog på sig kaptensbindeln under fredagen. Nordnet (+3,88 procent) toppade lagets avkastningslista medan flatexDEGIRO (+2,94 procent) följde tätt bakom. Styrkan bekräftades även av Xtrackers MSCI World Financials (+1,83 procent), vilket signalerade ett brett köpintresse för finansaktier både i Norden och internationellt.

Även hälsovårdssektorn bidrog starkt till dagens utveckling. AstraZeneca (+2,93 procent) hörde till dagens främsta vinnare och gav tillsammans med finansaktierna ett viktigt stöd åt lagets gröna stängning.

Bland bankerna noterades stabila uppgångar för Handelsbanken (+0,56 procent) och Nordea (+0,40 procent), vilket ytterligare förstärkte bilden av en sektor som lockade kapital under dagen.

ETF-portföljen utvecklades också väl med stöd från Europa- och finansinriktade innehav. Xtrackers Stoxx Europe 600 (+0,42 procent), iShares Core DAX (+0,49 procent) och WisdomTree Physical Gold (+0,57 procent) avslutade samtliga dagen på plus.

På minussidan märktes framför allt teknik- och industrirelaterade innehav. SaltX (-3,50 procent) stod för dagens största nedgång medan ABB (-0,98 procent), AQ Group (-0,76 procent) och Atlas Copco (-0,46 procent) avslutade dagen i rött. Den amerikanska halvledarjätten Broadcoms rapportbesvikelse skapade osäkerhet i tekniksektorn och bidrog till att investerarnas fokus flyttades mot andra delar av marknaden.

Tematisk reflektion

Marknaden fortsätter att visa en imponerande förmåga att byta ledare utan att tappa fart. Under stora delar av året har teknik- och AI-relaterade bolag burit en stor del av börsuppgången, men fredagens handel visade att kapitalet snabbt kan hitta nya hemvister när förväntningarna justeras.

Broadcoms rapport blev en påminnelse om att även marknadens favoritsektor är känslig för besvikelser. Samtidigt såg vi hur finansaktier, banker och nätmäklare tog över initiativet. Att Nordnet, flatexDEGIRO och den globala finanssektorn hörde till dagens vinnare samtidigt som teknikaptiten dämpades illustrerar en sektorrotation snarare än ett försämrat börshumör.

För den långsiktige investeraren är det ett styrketecken när uppgången breddas. När fler sektorer delar på ansvaret minskar beroendet av enskilda teman och marknaden blir mindre sårbar för negativa överraskningar från ett fåtal bolag.

Stockholmsbörsen rusade vidare på fredshopp och bankstyrka

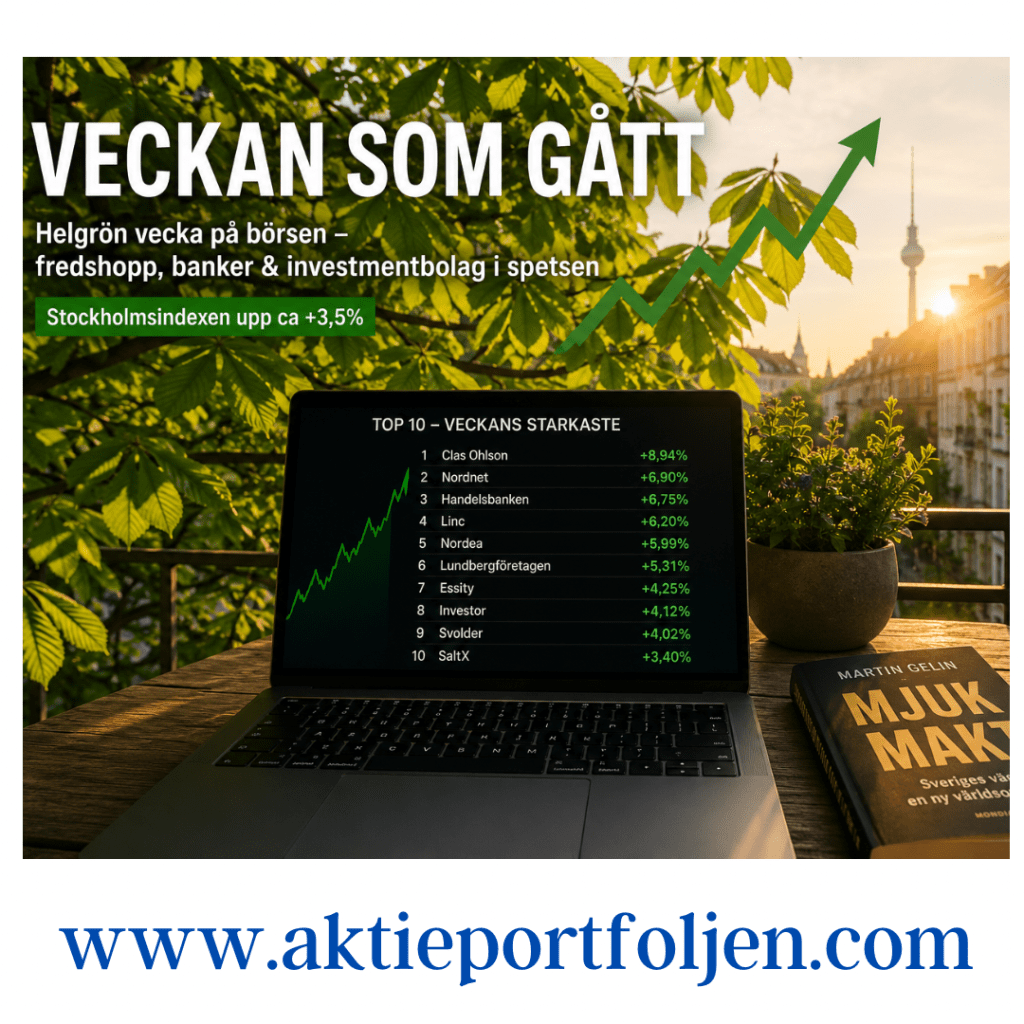

Veckan som gått (v21) – banker, investmentbolag och Europaexponering drev en helgrön vecka

Det blev ännu en stark vecka för laget där Stockholmsindexen stängde veckan upp omkring 3,5 procent samtidigt som optimismen fortsatte att prägla marknaden. Bakom styrkan ligger framför allt förhoppningar om att en möjlig avspänning i Mellanöstern ska bidra till stabilare energiflöden, lägre geopolitisk riskpremie och mer normaliserade globala leveranskedjor. Samtidigt återstår det att se om marknadens förhoppningar bekräftas eller grusas under helgen när nya signaler väntas från regionen.

Riskaptiten syntes tydligt under veckan där banker, investmentbolag och cykliska kvalitetsbolag tog ledartröjan medan defensiva sektorer fortsatte att halka efter. Kapitalet sökte sig åter mot bolag med tydlig vinsttillväxt, starka balansräkningar och exponering mot ett mer normaliserat konjunkturläge.

Bolag & sektorer

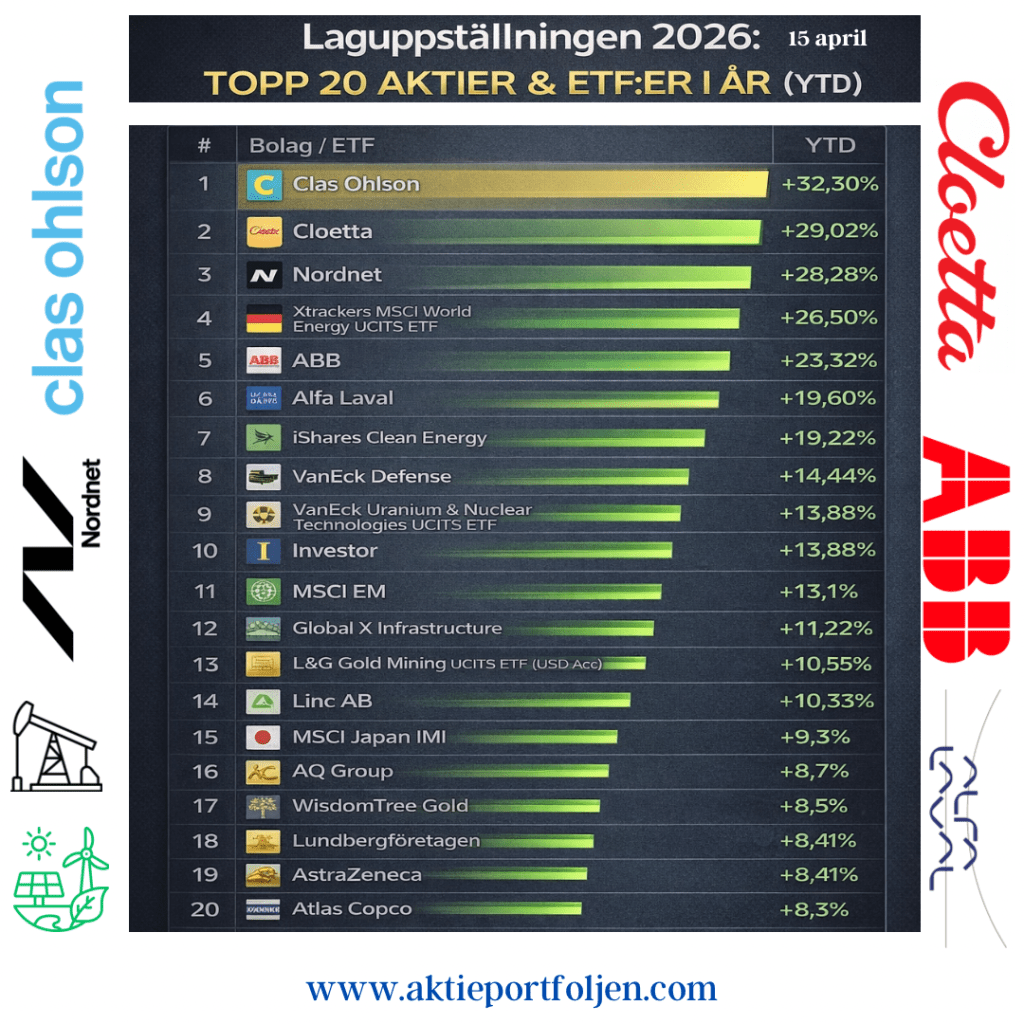

Laguppställningens ledartröja för hela veckan gick till Clas Ohlson som stängde på +8,94 procent. Hemfixarkedjan presenterade stark försäljning för april där omsättningen steg till 929 miljoner kronor från 814 miljoner året före. Tillväxten uppgick till 14 procent, varav 9 procent organisk tillväxt, 2 procent från förvärv och 2 procent valutaeffekter. Samtidigt blev Classe något av ett undantag bland konsumentbolagen då övriga konsumentinnehav i laget utvecklades svagare under veckan.

Finanssektorn fortsatte däremot att dominera utvecklingen. Nordnet gick starkast i sektorn och avancerade +6,90 procent efter fortsatt hög aktivitet bland privatsparare och stigande optimism kring kapitalmarknaden.

På tredje plats kom Handelsbanken som steg +6,75 procent. Efter rapporten för det första kvartalet har analytiker höjt konsensusprognoserna för både rörelseresultat och räntenetto samtidigt som flera riktkurser justerats upp efter rapportsläppet.

Även Nordea fortsatte att imponera och stängde veckan på +5,99 procent. Banken växer fortsatt snabbare än marknaden där bolånen ökade 4,3 procent mot marknadens cirka 3 procent medan företagslånen steg hela 11 procent. Totalt ökade låneboken med 5,3 procent vilket ytterligare stärker bilden av Nordea som sektorns starkaste utlånare just nu.

Investmentbolagen blev veckans andra stora vinnarsektor. Bäst utvecklades life science-investmentbolaget Linc som steg +6,20 procent efter besked om ett nytt återköpsprogram av egna aktier. Programmet löper mellan 21 maj och 30 september och omfattar maximalt 650 000 aktier. Syftet är enligt bolaget att anpassa kapitalstrukturen och samtidigt öka aktieägarvärdet, något marknaden tog emot mycket positivt.

Även Lundbergföretagen utvecklades starkt och steg +5,31 procent efter höjda riktkurser från både Handelsbanken och Pareto Securities i spåren av Q1-rapporten. Handelsbanken upprepade sin köprekommendation och pekade på kombinationen av attraktiva innehav och fortsatt hög investmentbolagsrabatt.

Bland övriga investmentbolag märktes också Investor (+4,12 procent) och Svolder (+4,02 procent), vilket förstärker bilden av att marknaden åter söker sig mot kvalitetsbolag med starka substansvärden.

Industrisektorn fortsatte samtidigt att utvecklas stabilt där AQ Group, Alfa Laval och Atlas Copco samtliga stängde veckan på grönt territorium.

ETF-innehaven visade också tydligt var kapitalflödena rört sig under veckan. Exponering mot svenska aktier, europeiska finansbolag, energi och småbolag utvecklades starkt medan mer defensiva tillgångar som guld och high yield-obligationer hade det betydligt tyngre.

På den svagare sidan återfanns framför allt defensiva konsumentbolag, telekom och guldrelaterade placeringar. Axfood tappade -0,63 procent medan Telenor föll -2,22 procent. Även Cloetta hade en tung vecka och backade -4,37 procent samtidigt som guldgruveexponeringen fortsatte att pressas.

Reflektion

Det som sticker ut mest just nu är hur snabbt marknaden åter vågat prisa in ett mer normaliserat globalt läge. Banker, investmentbolag och cykliska kvalitetsbolag tenderar att gå starkt när investerare ser lägre geopolitisk risk och bättre ekonomisk aktivitet framför sig. Samtidigt syns ett tydligt skifte bort från defensiva tillgångar som dagligvaror, guldrelaterade placeringar och vissa obligationsinnehav.

Veckan visar också att kapitalet fortsatt söker bolag med stark balansräkning, tydlig kassaflödesprofil och möjlighet till kapitalallokering genom återköp eller utdelningar. Det gäller särskilt banker och investmentbolag där värderingarna fortfarande uppfattas som attraktiva relativt vinstnivåerna.

Nu riktas blickarna mot helgen och utvecklingen i Mellanöstern. Om marknadens fredshopp får stöd kan riskaptiten fortsätta stärkas även nästa vecka. Skulle motsatsen inträffa lär volatiliteten snabbt återvända.

Stockholmsbörsen studsar tillbaka – grönt ljus för cykliskt och greentech

5 maj 2026

Inledning / Makro

Stockholmsbörsen återhämtade sig på tisdagen efter måndagens oro kopplad till nya spänningar i Mellanöstern. Marknaden tog tydligt fasta på signaler om att konflikten inte eskalerar militärt i närtid. Att USA avstod från ett direkt svar på Irans attacker mot Förenade Arabemiraten tolkas som en vilja att kyla ned läget, samtidigt som besked om att vapenvilan fortsatt håller bidrog till ett lugnare sentiment.

Reaktionen lät inte vänta på sig: oljepriset backade, riskaptiten ökade och börsen kunde andas ut. Breda index steg i tandem – OMXSPI med +1,1% och OMXS30 med +1,2%.

Bolag & Sektorer

Det var en tydlig “risk-on”-dag där cykliskt och tillväxt åter tog kommandot.

Dagens ledartröja gick till SaltX Technology Holding AB (+15,93%), som fortsätter imponera. Bolaget har nu passerat en avgörande milstolpe där tekniken verifierats inom både kalk- och cementproduktion. Det innebär att fokus skiftar från teknikrisk till skalbarhet – en viktig psykologisk brytpunkt för marknaden. Att styrelsen dessutom formats med industrialisering i sikte förstärker bilden av ett bolag i nästa fas.

På andraplats kom iShares Global Clean Energy Transition UCITS ETF (+3,23%), vilket speglar ett ökat intresse för energitransition när osäkerhet råder kring fossila bränslen. Samma tematik lyfte även relaterade innehav globalt.

Nordnet AB (+3,23%) avancerade utan tydliga nyhetsdrivare – ett tecken på att kapital flödar in i mer riskfyllda tillgångar när sentimentet vänder.

Industrisektorn visade åter styrka. Atlas Copco AB (+2,94%) steg efter flera förvärv inom kompressorteknik i Kanada, Belgien och USA – ett tydligt steg i att bredda närvaro och stärka erbjudandet. Även ABB Ltd (+2,89%), Investor AB (+1,76%), Alfa Laval AB (+1,14%) och AQ Group AB (+1,04%) följde med upp.

På nedsidan återfanns defensiva Cloetta AB (-2,54%), inför morgondagens rapport. Aktien har haft en stark resa (+61% på ett år), men rekylerat senaste månaden – sannolikt drivet av vinsthemtagningar.

Tematiska reflektioner

Det är slående hur snabbt kapital roterar när makrobilden förändras. Gårdagens oro kring geopolitik slog mot riskaptit och lyfte energipriser – idag ser vi motsatsen: fallande oljepris, stigande börs och ett tydligt återflöde till cykliskt.

Extra intressant är kopplingen mellan geopolitik och greentech. När fossila flöden ifrågasätts eller störs stärks investeringscaset för alternativ energi – vilket dagens toppnamn tydligt illustrerar.

Vi ser också en klassisk fas i marknadscykeln: när osäkerhet minskar går kapital först till kvalitet och cykliskt, medan defensivt tillfälligt hamnar i skymundan.

Stockholmsbörsen i moll – men med tydlig rekordsprint i finans och försvar

13 april 2026

Inledning / Makro & Index

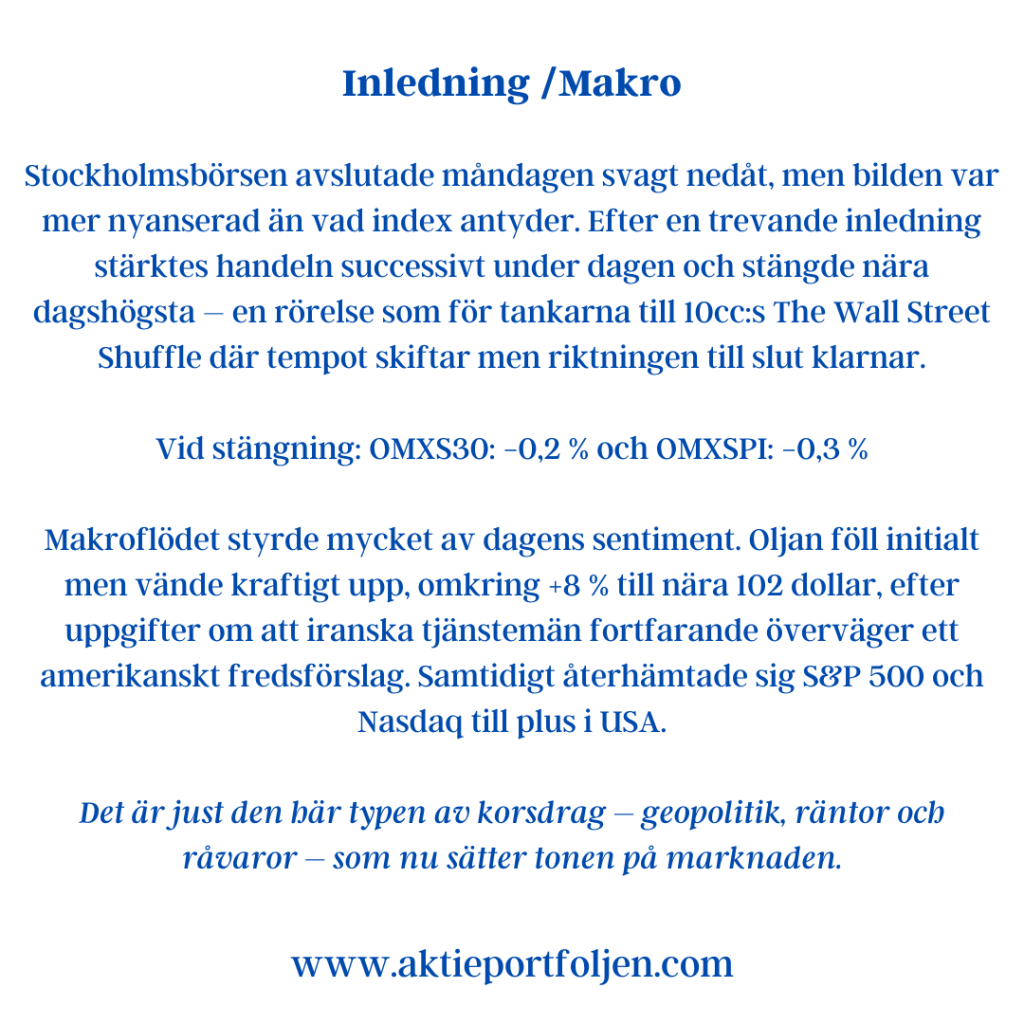

Stockholmsbörsen avslutade måndagen svagt nedåt, men bilden var mer nyanserad än vad index antyder. Efter en trevande inledning stärktes handeln successivt under dagen och stängde nära dagshögsta – en rörelse som för tankarna till The Wall Street Shuffle där tempot skiftar men riktningen till slut klarnar.

Vid stängning:

OMXS30: −0,2 % OMXSPI: −0,3 %

Makroflödet styrde mycket av dagens sentiment. Oljan föll initialt men vände kraftigt upp, omkring +8 % till nära 102 dollar, efter uppgifter om att iranska tjänstemän fortfarande överväger ett amerikanskt fredsförslag. Samtidigt återhämtade sig S&P 500 och Nasdaq till plus i USA.

Det är just den här typen av korsdrag – geopolitik, räntor och råvaror – som nu sätter tonen på marknaden.

Bolag & Sektorer

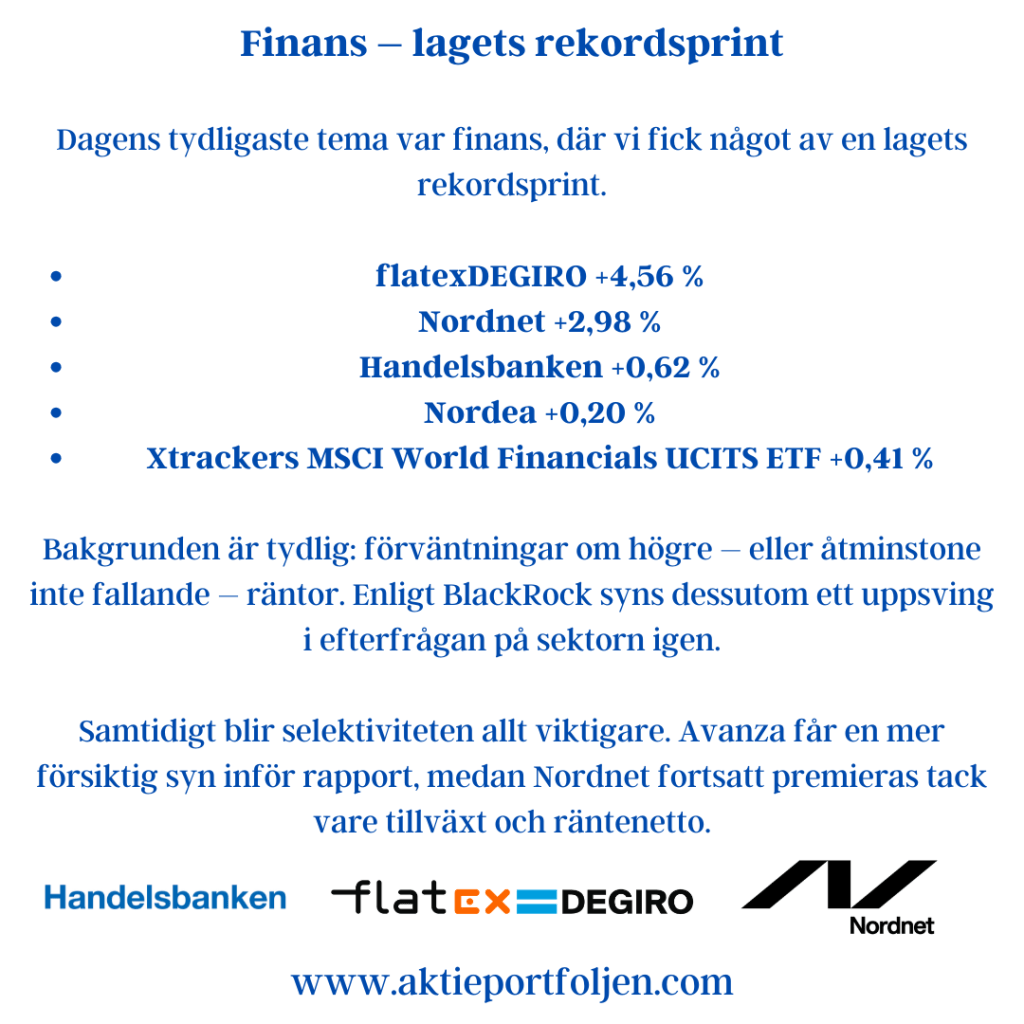

Finans – lagets rekordsprint

Dagens tydligaste tema var finans, där vi fick något av en lagets rekordsprint.

Bakgrunden är tydlig: förväntningar om högre – eller åtminstone inte fallande – räntor. Enligt BlackRock syns dessutom ett uppsving i efterfrågan på sektorn igen.

Samtidigt blir selektiviteten allt viktigare. Avanza får en mer försiktig syn inför rapport, medan Nordnet fortsatt premieras tack vare tillväxt och räntenetto.

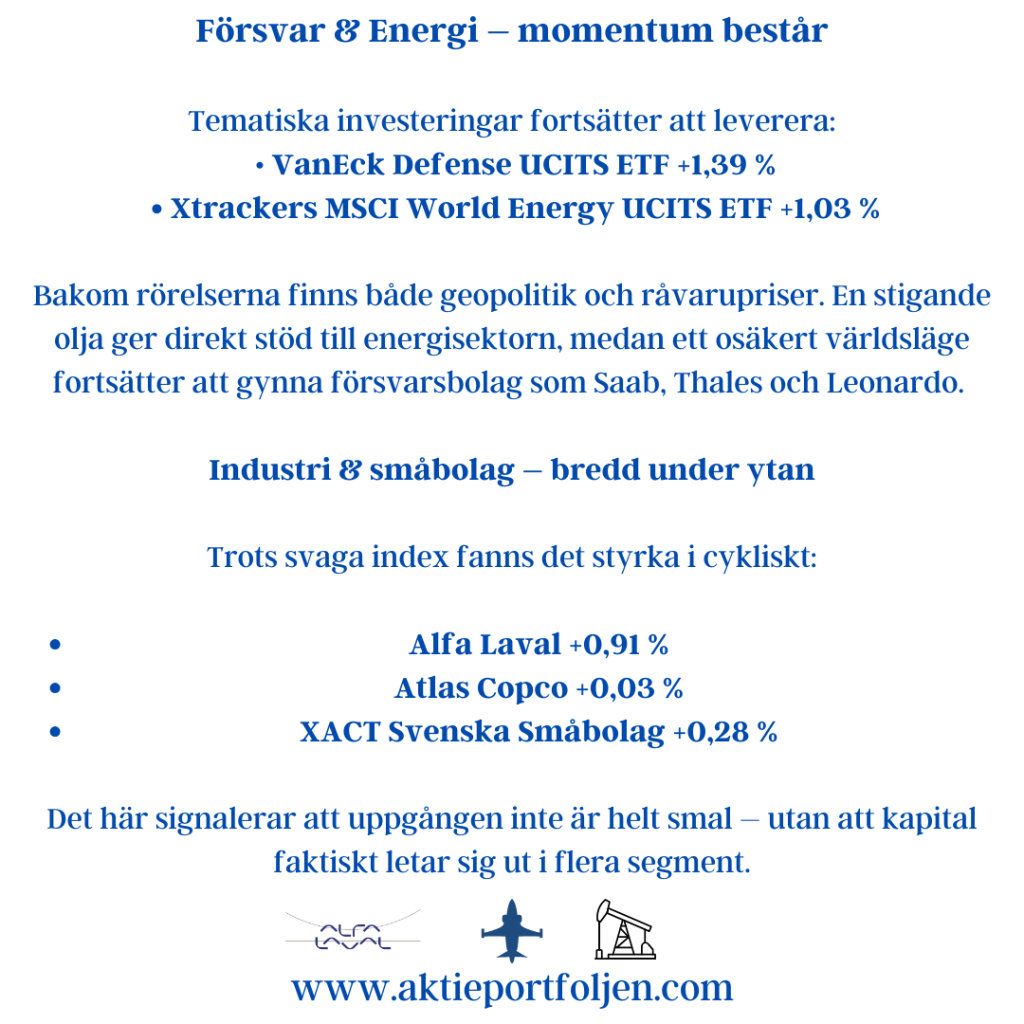

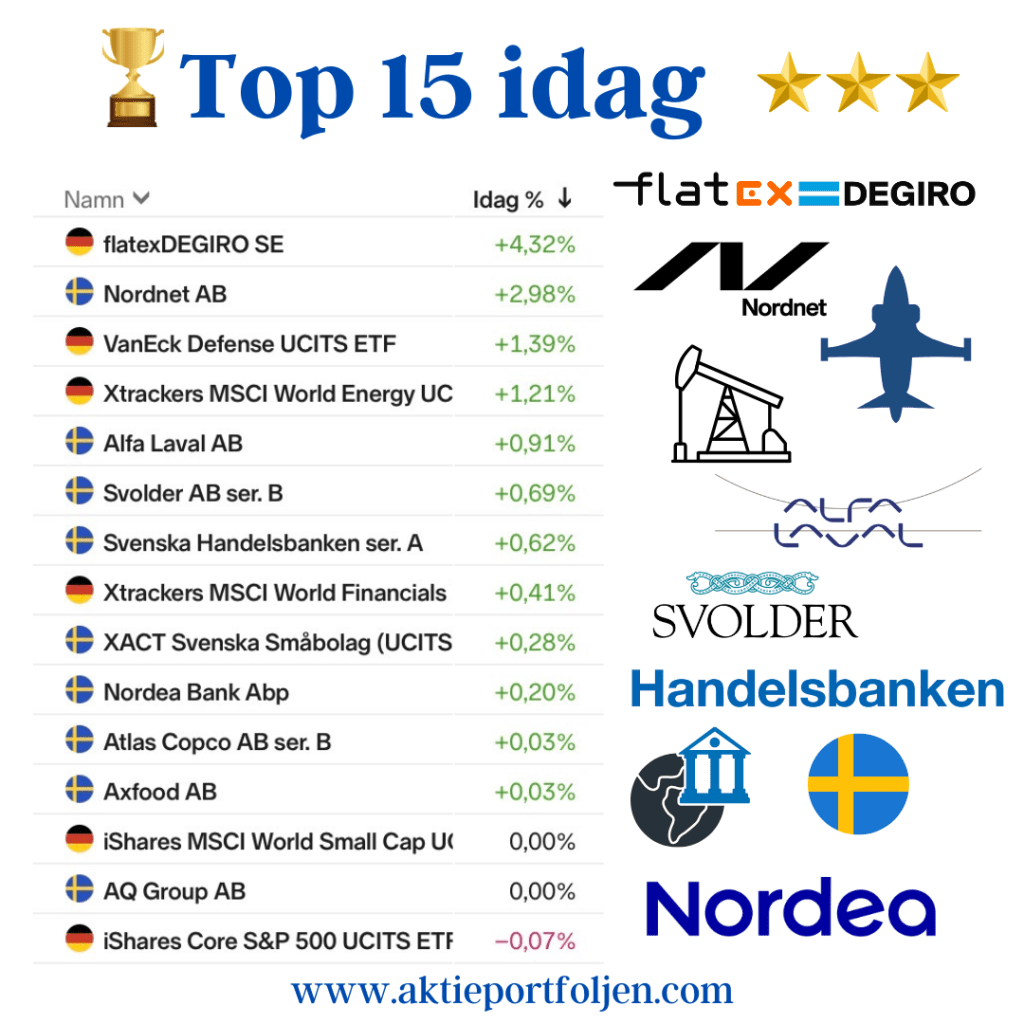

Bakom rörelserna finns både geopolitik och råvarupriser. En stigande olja ger direkt stöd till energisektorn, medan ett osäkert världsläge fortsätter att gynna försvarsbolag som Saab, Thales och Leonardo.