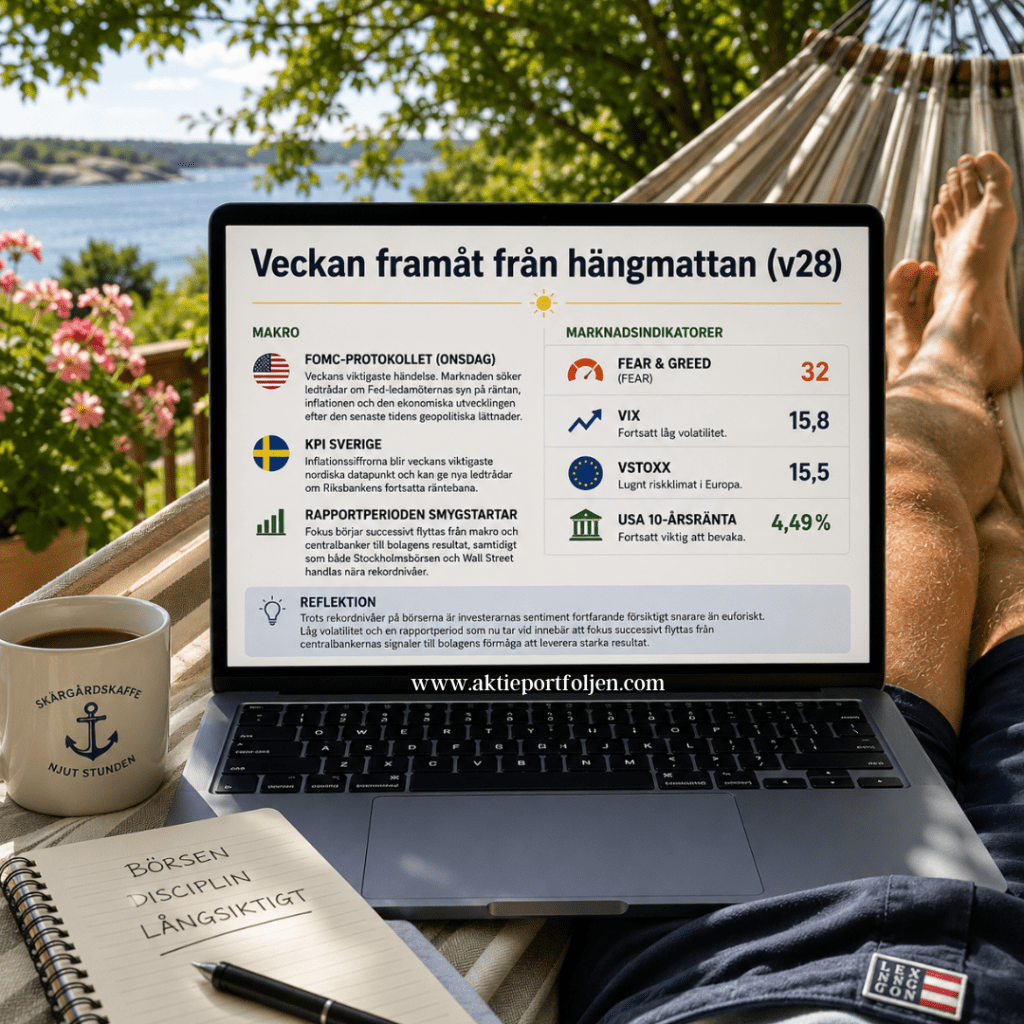

Semestern fortsätter och även börsen går nu in i en lugnare period. Från hängmattan följer vi marknaden med ena ögat på solen och det andra på skärmen. Trots semestertempot väntar några viktiga makrohändelser som kan sätta tonen inför den rapportperiod som nu börjar smyga igång.

Makro

🇺🇸 FOMC-protokollet (onsdag) Veckans viktigaste händelse. Marknaden söker ledtrådar om Fed-ledamöternas syn på räntan, inflationen och den ekonomiska utvecklingen efter den senaste tidens geopolitiska lättnader.

🇸🇪 KPI Sverige Inflationssiffrorna blir veckans viktigaste nordiska datapunkt och kan ge nya ledtrådar om Riksbankens fortsatta räntebana.

📈 Rapportperioden smygstartar Fokus börjar successivt flyttas från makro och centralbanker till bolagens resultat, samtidigt som både Stockholmsbörsen och Wall Street handlas nära rekordnivåer.

Marknadsindikatorer

Fear & Greed: 32(Fear)

VIX: 15,8 – fortsatt låg volatilitet.

VSTOXX: 15,5 – lugnt riskklimat i Europa.

USA:s 10-årsränta: 4,49 % – fortsatt viktig att bevaka.

Reflektion

Trots rekordnivåer på börserna är investerarnas sentiment fortfarande försiktigt snarare än euforiskt. Låg volatilitet och en rapportperiod som nu tar vid innebär att fokus successivt flyttas från centralbankernas signaler till bolagens förmåga att leverera starka resultat.

📅 Min aktievecka 41 – Makro i fokus, sentiment och volatilitet, trender, laguppställning och draglok

📊 Makro i fokus

Veckan inleds med fortsatt osäkerhet kring den amerikanska nedstängningen, vilket innebär att flera officiella datapubliceringar ligger på is. Fed påverkas däremot inte, och jag kommer därför att studera protokollet från räntebeslutet den 17 september då räntan sänktes för första gången i år. Även kommunikationen framåt blir viktig i brist på hårddata.

I euroområdet är datakalendern tunn, men industriproduktionen för Tyskland, Italien och Spanien blir central – särskilt de tyska siffrorna med tanke på industrins strukturella svaghet. ECB:s protokoll från septembermötet släpps också och ger vägledning om framtida räntespår.

I Sverige är fokus helt på flash-KPI. Jag räknar med att KPIF exklusive energi fortsätter att sjunka, vilket stärker argumenten för en mjukare Riksbank. Ett batteri av tillväxtindikatorer väntas också – sannolikt spretiga, men viktiga för att förstå BNP-trenden under tredje kvartalet.

😐 Sentiment och volatilitet

Investerarsentimentet har stabiliserats. CNN Fear & Greed Index har tickat upp marginellt till 54 (från 53) och ligger kvar i neutralt läge. VIX har stigit till 16,63 (från 15,3) medan VSTOXX har sjunkit till 16,09 (från 16,7), vilket signalerar att osäkerheten ökat något i USA men dämpats i Europa – dock inom ett fortsatt lugnt spann. Den amerikanska tioårsräntan föll samtidigt något till 4,12 % (från 4,18 %), vilket antyder att obligationsmarknaden tar ett litet steg tillbaka i sina inflations- och ränteförväntningar.

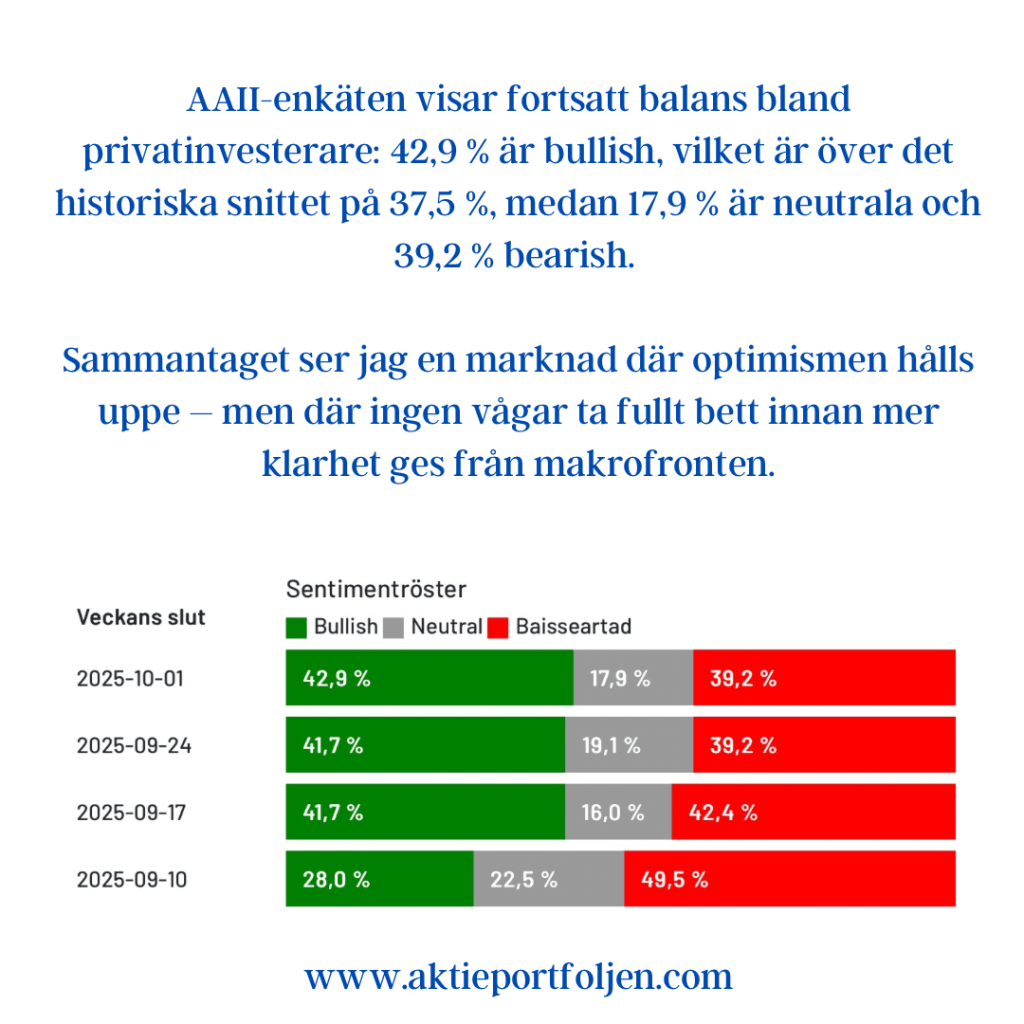

AAII-enkäten visar fortsatt balans bland privatinvesterare: 42,9 % är bullish, vilket är över det historiska snittet på 37,5 %, medan 17,9 % är neutrala och 39,2 % bearish. Sammantaget ser jag en marknad där optimismen hålls uppe – men där ingen vågar ta fullt bett innan mer klarhet ges från makrofronten.

📈 Börstrender

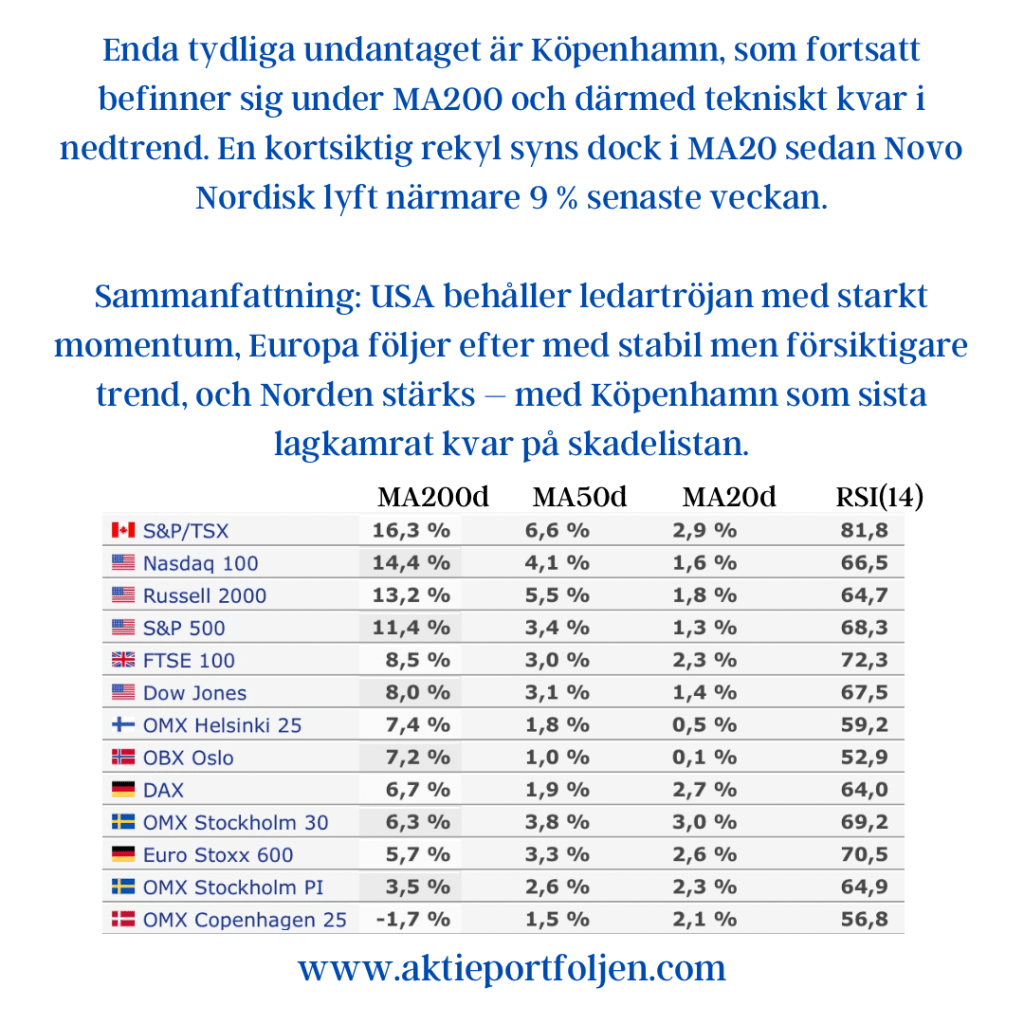

USA fortsätter att dominera trendläget. Samtliga större index – S&P 500, Nasdaq, Russell 2000 och Dow Jones – ligger tydligt över sina 200-dagars medelvärden och visar även styrka i de kortare trenderna. RSI-värden mellan 65 och 70 signalerar stabilt momentum utan att vara överköpta.

I Europa är trenden mer blandad men överlag positiv. FTSE 100, DAX och Euro Stoxx 600 ligger alla över sina långsiktiga medelvärden, om än med lägre RSI-nivåer än USA. Helsingfors och Oslo ligger stabilt men utan samma momentum. Stockholm (OMXS30) ligger 6,3 % över MA200, med RSI mot 69, vilket signalerar att upptrenden stärks. Den bredare Stockholm PI följer med i lugnare takt.

Enda tydliga undantaget är Köpenhamn, som fortsatt befinner sig under MA200 och därmed tekniskt kvar i nedtrend. En kortsiktig rekyl syns dock i MA20 sedan Novo Nordisk lyft närmare 9 % senaste veckan.

Sammanfattning: USA behåller ledartröjan med starkt momentum, Europa följer efter med stabil men försiktigare trend, och Norden stärks – med Köpenhamn som sista lagkamrat kvar på skadelistan.

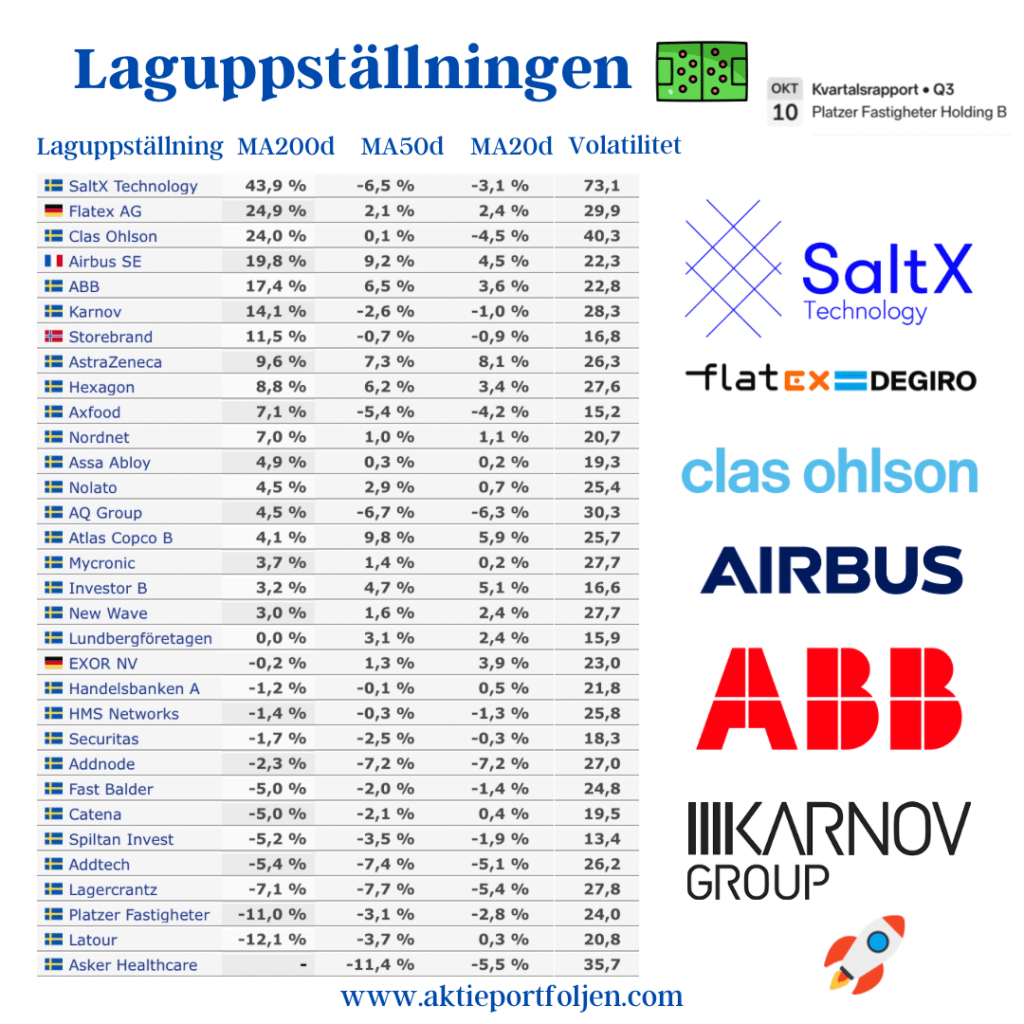

🧑🤝🧑 Laguppställningen

Jag fortsätter att bygga portföljen enligt min etablerade disciplin: MA200 är gränsen för vem som kvalar in i laget. Investmentbolagen står dock över den regeln och får behålla hela positionen även vid negativ trend, eftersom de fyller en strukturell roll i portföljen. SaltX och fastighetsbolagen (Platzer, Balder och Catena) är också undantagna – de är strategiska spelare som jag följer med ett längre tidsperspektiv.

För övriga bolag gäller min väl beprövade försvarsprincip: om en aktie faller under MA200 men jag fortfarande tror på den, halverar jag positionen i stället för att kliva av helt. Jag nämner dem inte vid namn, men några innehav befinner sig i det läget just nu – kvar i laget, men i reducerad storlek tills trenden vänder.

I övrigt är kärnan intakt med Clas Ohlson, Airbus, ABB, Hexagon och Handelsbanken, som alla fortsätter att visa styrka över MA200. Nolato, Atlas Copco och AstraZeneca har nu brutit upp över MA200 och är därmed tillbaka över tröskeln – åter i matchen. Det är alltid extra intressant när kvalitet återtar trendposition.

Utanför ordinarie uppställning har jag dessutom Verisure på bevakning inför IPOn, med deadline på måndag. Frågan är om den ska in direkt i startelvan eller börja på bänken under uppsikt.

Slutligen fortsätter jag att hålla en stabil grund av ETF:er. Framför allt Gold Mining och Uranium & Nuclear Technology har lyft lagets avkastning väsentligt i år och fungerar som offensiva temaspel som balanserar portföljen när enskilda aktier rör sig sidledes. De behöver inte trendanalyseras lika strikt – deras roll är att ge extra kraft när marknadsläget tillåter det.

🚂 Draglok och styrkor

Portföljens offensiv leds fortsatt av SaltX, som trots en kortsiktig rekyl fortfarande är årets solklara etta med över +140 % YTD. Bakom följer nu en stark ETF-trio där Gold Mining och Uranium & Nuclear Technology fortsätter att leverera exceptionell avkastning – båda upp över 100 % respektive 60 % i år – och fungerar som ren turbo i portföljen. Även VanEck Defense och Physical Gold håller i trenden och visar att försvar och ädelmetaller är teman som marknaden inte släpper taget om.

På aktiesidan är Clas Ohlson fortsatt den mest oväntade vinnaren bland storbolagen, nu upp över +70 % i år, medan industribolag som Airbus, ABB och Hexagon fortsätter att agera pålitliga dragare i mellanskiktet. Nolato och AstraZeneca är på väg att växla från defensiva spelare till potentiella draglok efter trendbrotten över MA200.

De innehav som ligger i motvind under MA200 bromsar helheten något, men där har allokeringen redan reducerats enligt min försvarsstrategi. Kraften kommer alltså från toppen – medan svagheterna hålls kontrollerade i bakgrunden.

Sammanfattningsvis: det är just nu tematiska raketer och industriell kvalitet som bär portföljen – och kombinationen av rå kraft i toppen och disciplinerad riskkontroll gör att laget håller tempo även när index tvekar.

“The big money is not in the buying and selling, but in the waiting.”

— Charlie Munger

📝 Slutsats

Veckan präglas av ett marknadsläge i väntan på besked från makrofronten – men under ytan fortsätter trenden att vara konstruktiv. USA håller tempot, Europa rör sig framåt med försiktighet och Norden tar mark, även om Köpenhamn släpar efter. I portföljen visar årets tema tydligt att det lönar sig att våga kombinera disciplin med offensiva bets: draglok som SaltX, guld och uran driver utvecklingen, medan försvarsprincipen håller svagheterna i schack. Det är precis den typ av balans jag vill ha när osäkerheten är hög – framåtlutning utan att tappa kontrollen.

Att investera handlar inte om att ha rätt hela tiden – utan om att låta det som är rätt få större vikt än det som är fel.

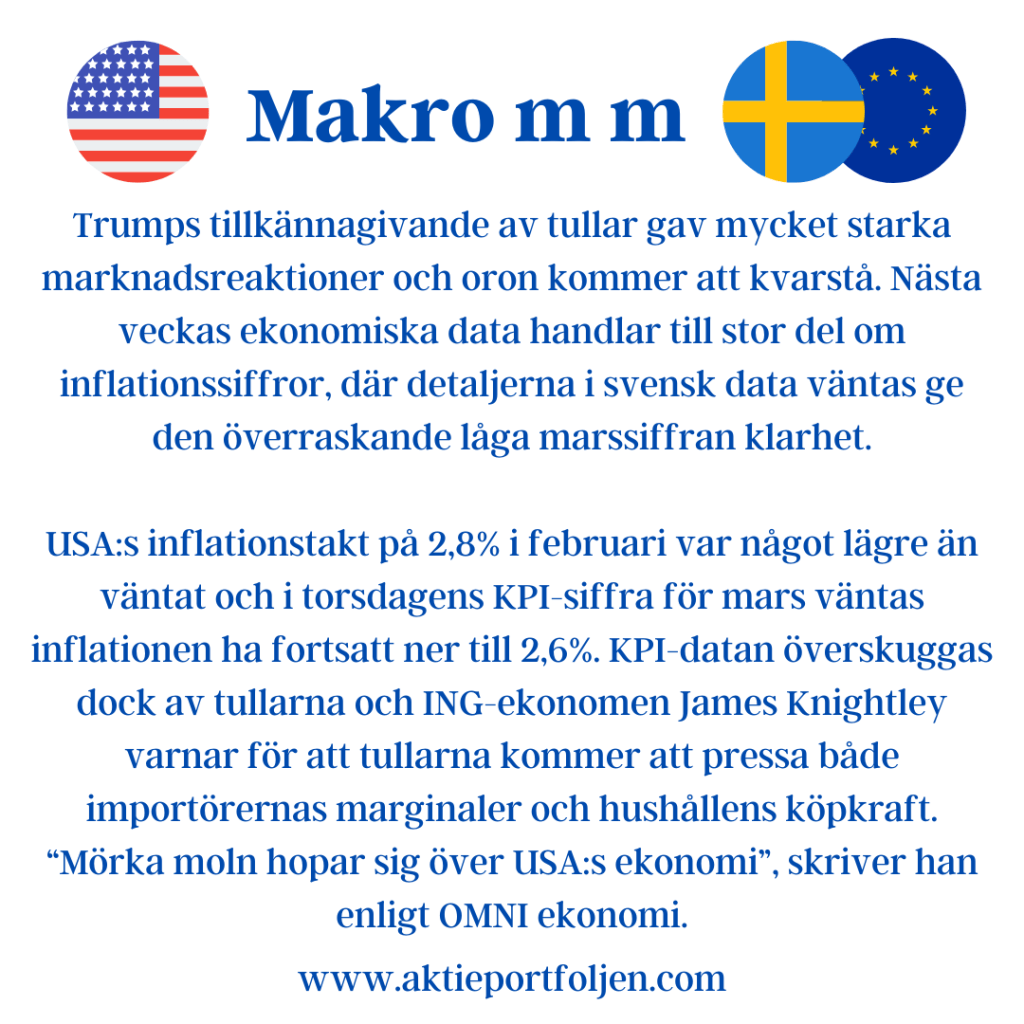

Trumps tillkännagivande av tullar gav mycket starka marknadsreaktioner och oron kommer att kvarstå. Nästa veckas ekonomiska data handlar till stor del om inflationssiffror, där detaljerna i svensk data väntas ge den överraskande låga marssiffran klarhet.

USA:s inflationstakt på 2,8% i februari var något lägre än väntat och i torsdagens KPI-siffra för mars väntas inflationen ha fortsatt ner till 2,6%. KPI-datan överskuggas dock av tullarna och ING-ekonomen James Knightley varnar för att tullarna kommer att pressa både importörernas marginaler och hushållens köpkraft. “Mörka moln hopar sig över USA:s ekonomi”, skriver han enligt OMNI ekonomi.

Nedanstående indikatorer på historiska skräcknivåer talar för sig själva. Jag har sällan sett CNNs Fear & Greed index på 4 och det är sällsynt att VIX är på nivåer som 45. USAs självskadebeteende med tulltariffer a la 1920-tal som dömts ut av alla vettiga nationalekonomer har skapat total oro i den globala ekonomin. På nästa sida kan vi också se att börsindexen är extremt översålda och det kan räcka med en positiv nyhet för att vi skall få en rejäl uppåtrekyl, men om den blir hållbar beror på tullarna.

CNN:s Fear & Greed index, extreme fear 4(21)

Swedbank Fear & Greed extreme rädsla 14(19)

VIX 45,31 (24,07)

Taildex 36,89 (13,62)

Den amerikanska 10-årsräntan 4,00% (4,21%)

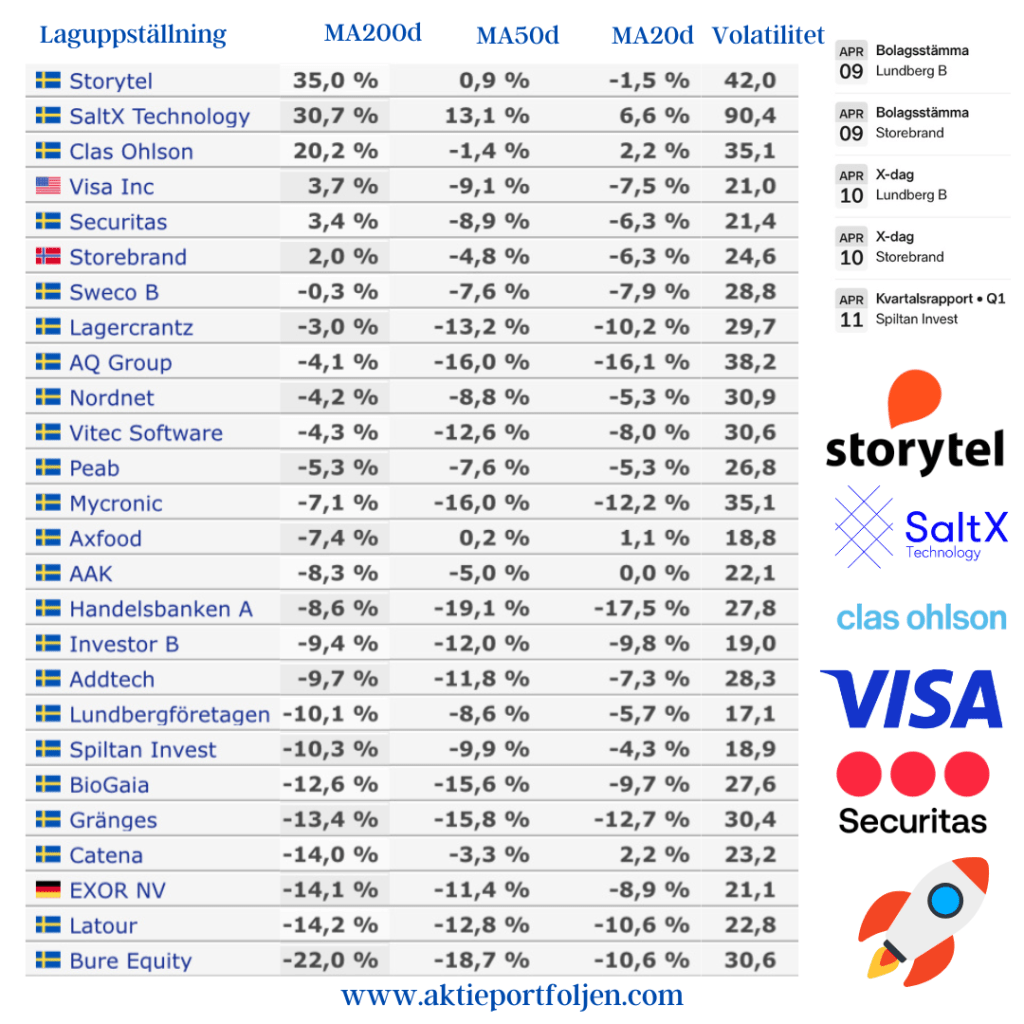

Tyvärr verkar inte Trump bry sig om kritiken och det är bara att räkna med att tullar har kommit för att stanna under Trumps administration, men ändrar han sig är det positivt. Samtliga börsindex nedan är i negativ trend på MA200 och jag agerar sedan en tid tillbaka enligt min bearstrategi.

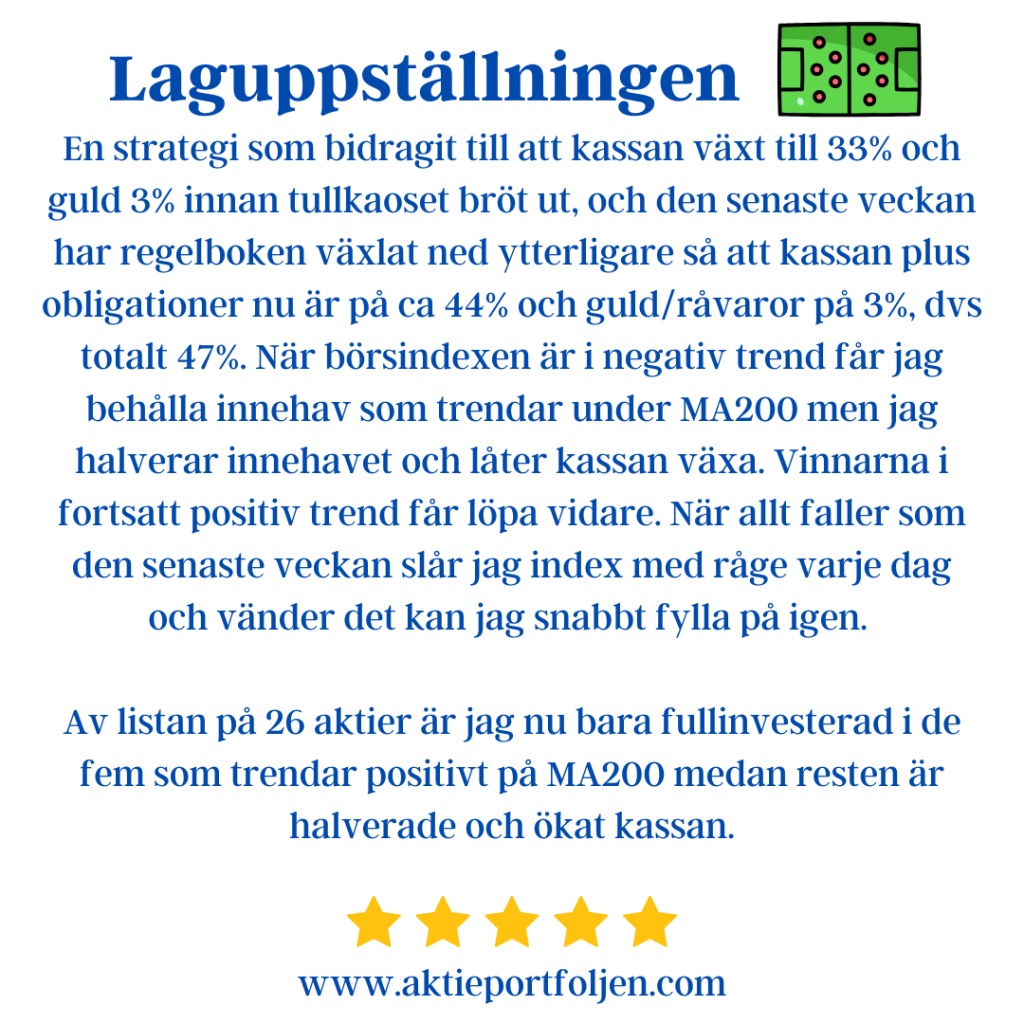

En strategi som bidragit till att kassan växt till 33% och guld 3% innan tullkaoset bröt ut, och den senaste veckan har regelboken växlat ned ytterligare så att kassan plus obligationer nu är på ca 44% och guld/råvaror på 3%, dvs totalt 47%. När börsindexen är i negativ trend får jag behålla innehav som trendar under MA200 men jag halverar innehavet och låter kassan växa. Vinnarna i fortsatt positiv trend får löpa vidare. När allt faller som den senaste veckan slår jag index med råge varje dag och vänder det kan jag snabbt fylla på igen.

Av listan på 26 aktier är jag nu bara fullinvesterad i de fem som trendar positivt på MA200 medan resten är halverade och ökat kassan.

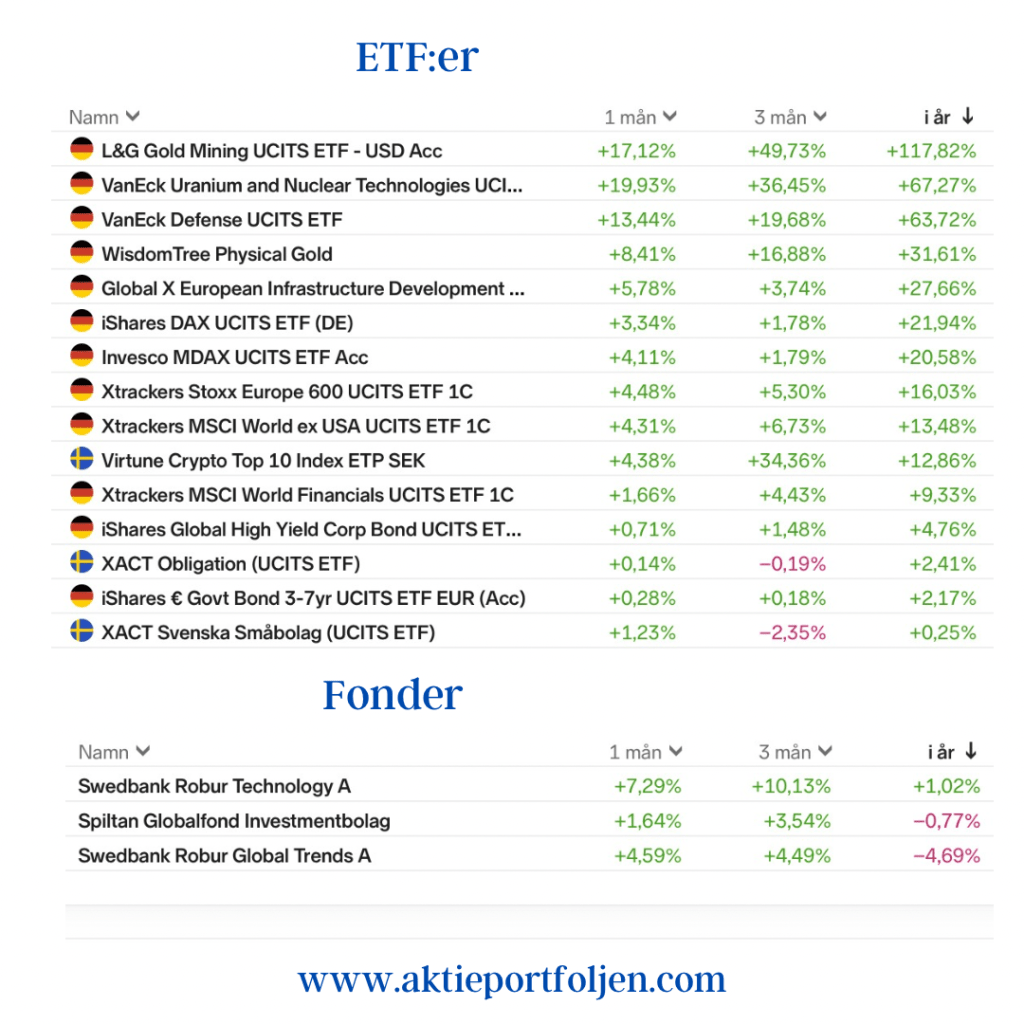

Samma sak med de åtta aktierelaterade etf:erna där jag nu bara är fullinvesterad tre av dem och övriga aktierelaterade är halverade och ökat kassan.

Av de tre obligations-Etf:erna har jag ökat andelen av kassan i XACT obligations-eft:en där jag sluppit valutaeffekten när kronan stärkts. Denna etf innehåller svenska obligationer och handlas i SEK med de två andra är globala och handlas i EURO.

Redan vid årsskiftet växlade jag ned i USA-aktier och allokerade om till Europa men jag har behållt lagets tre fonder som har stor USA exponering. Jag halverade Roburs båda fonder redan förra året men behåller nu resten så jag har kvar en viss USA exponering.

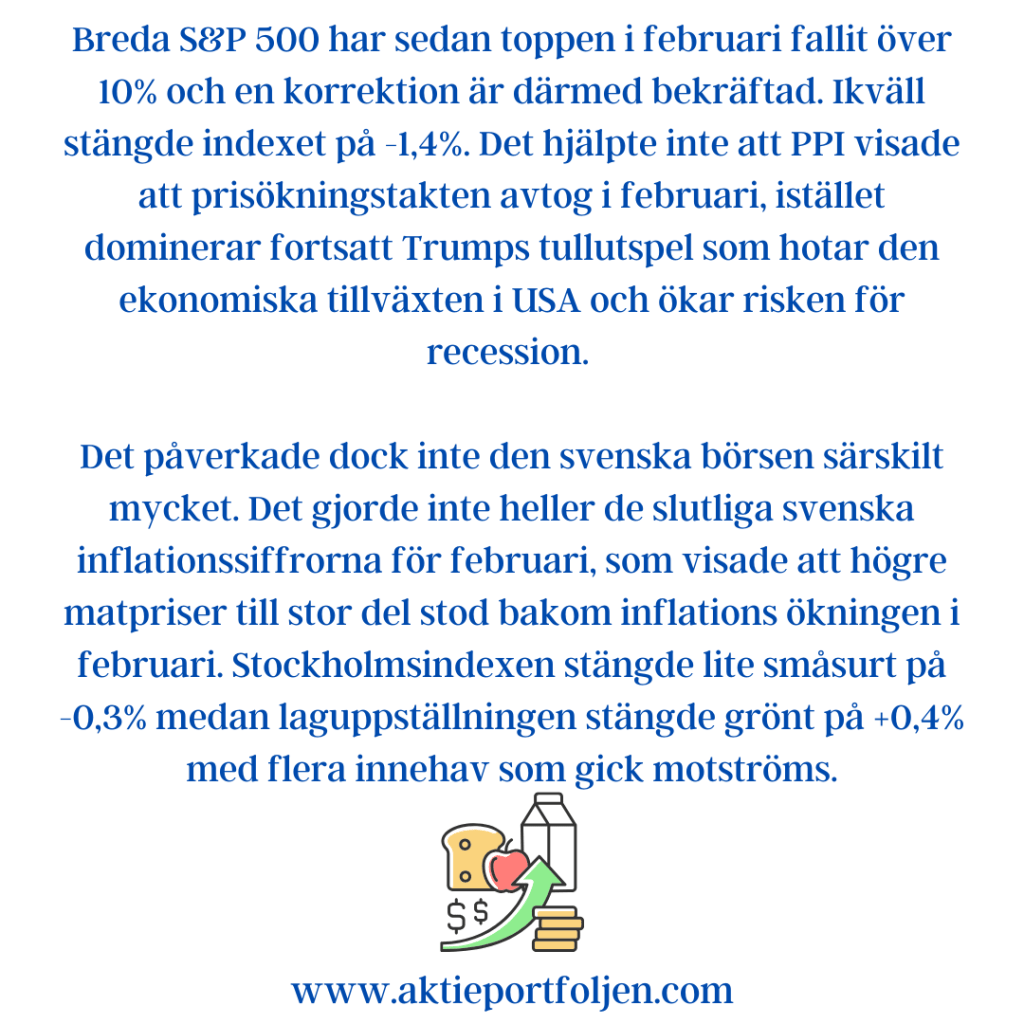

Breda S&P 500 har sedan toppen i februari fallit över 10% och en korrektion är därmed bekräftad. Ikväll stängde indexet på -1,4%. Det hjälpte inte att PPI visade att prisökningstakten avtog i februari, istället dominerar fortsatt Trumps tullutspel som hotar den ekonomiska tillväxten i USA och ökar risken för recession.

Det påverkade dock inte den svenska börsen särskilt mycket. Det gjorde inte heller de slutliga svenska inflationssiffrorna för februari, som visade att högre matpriser till stor del stod bakom inflations ökningen i februari. Stockholmsindexen stängde lite småsurt på -0,3% medan laguppställningen stängde grönt på +0,4% med flera innehav som gick motströms.

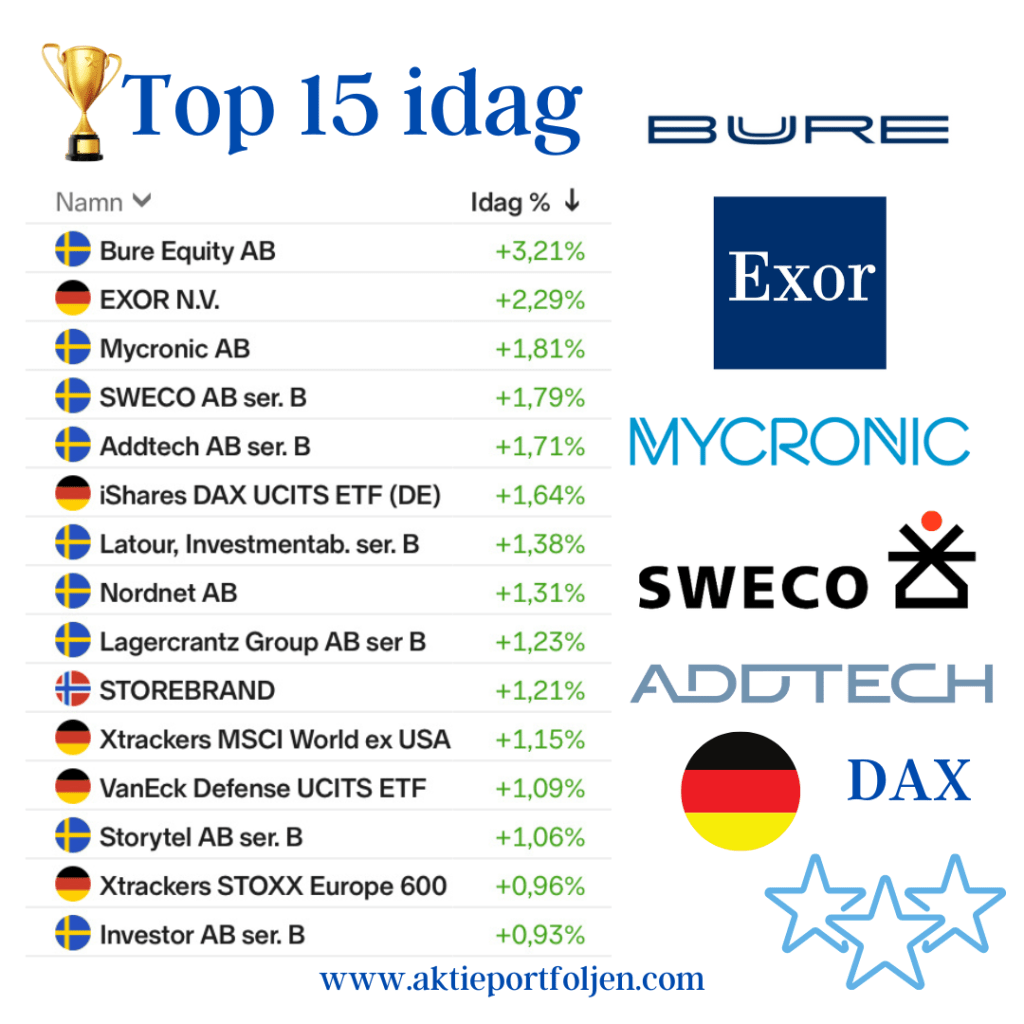

Dagens ledartröja gick till hemfixarkedjan Clas Ohlson +(+2,84%) som jag tog en full position i igår när bolaget var ner -8% på sin rapport. Enligt min uppfattning var det en stark rapport på en utmanande marknad och gårdagens dipp öppnade ett köpläge.

Laguppställningens topptrendare och största innehav ljudboksbolaget Storytel (+2,67%) stängde på andra plats utan direkta nyheter.

Till vinnarkvartetten sällade sig även två defensiva spelare, Guld-etf:en (+1,05%) och försäkringsbolaget Storebrand (1,75%).

Jag sprang milen innan börsstängningen och körde lite på utegymmet och väl hemma var det skönt att se att Stockholmsindexen stannat på gröna sidan. Laguppställningen levererade bra idag. Efter en svajig inledning stiger New York-börserna när KPI-siffran för februari kom in något lägre än väntat.

Skönt också att se att hela top15 listan enbart består av aktier och aktierelaterade etf:er. Ledartröjan knep investmentbolaget Bure (+3,21%) som nu handlas till en historiskt låg premie på 3,51% medan femårssnittet för premien är 17,02%. Sedan följde investmentbolaget EXOR (+2,29%), mönsterritarbolaget Mycronic (+1,81%) och teknikkonsultbolaget Sweco (+1,79) som alla studsade upp utan direkta nyheter.

Valet (ti) i USA blir intressant även om det troligen kommer att ta lite tid innan vi har resultat. Marknadens ögon riktas också mot torsdagens räntebesked från Riksbanken, Federal Reserve, Norges Bank och Bank of England. En nyckelfrågan är om Riksbanken kommer att sänka sin styrränta med 50 eller 25 punkter. Fed kommer troligen att sänka med ytterligare 25 punkter då Fed har fortsatt att signalera en gradvis normalisering. Kinas högsta lagstiftande organ sammanträder den 4-8 november och vi kan få ytterligare information om Pekings nya policyer som kommer att stödja tillväxt. Intressant är också inköpschefsindex (ti) i USA och svenskt flash-KPI (to).

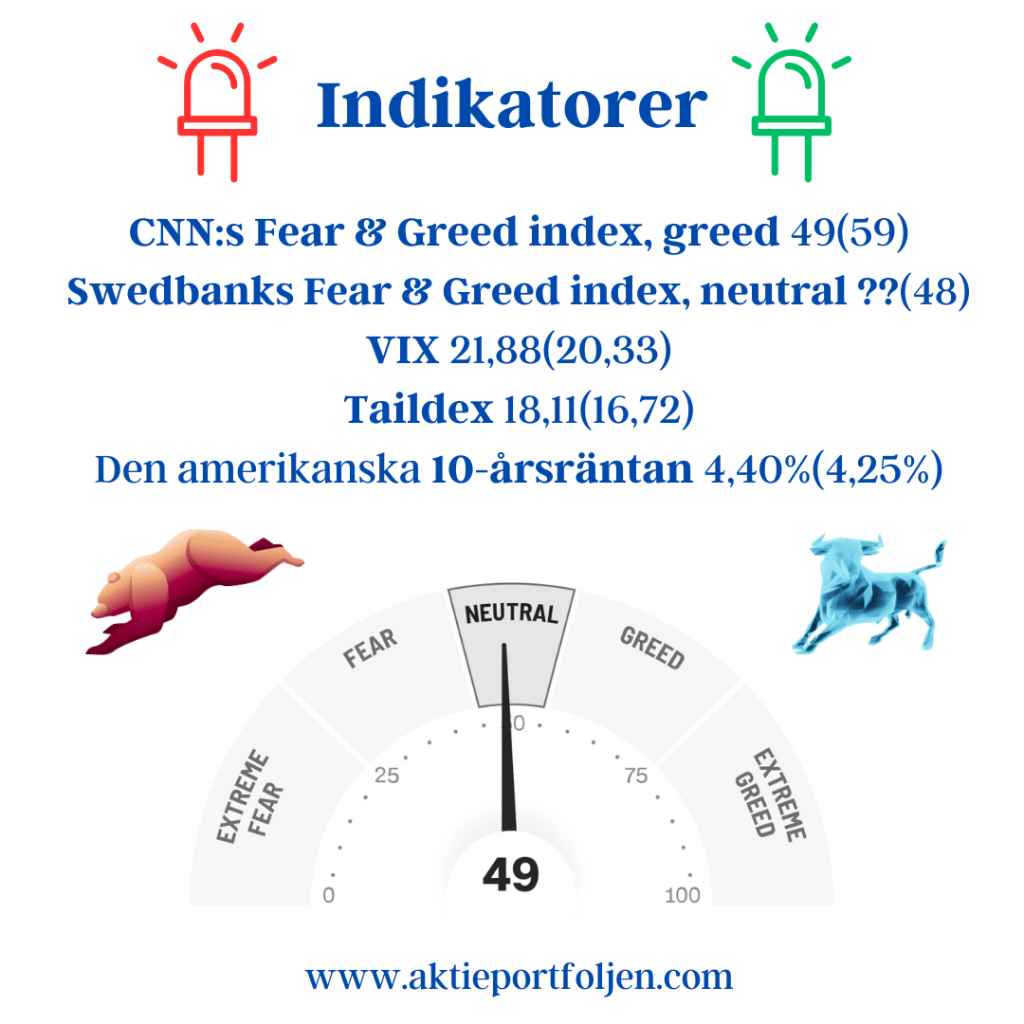

CNN:s Fear & Greed index, greed 49(59)

Swedbanks Fear & Greed index, neutral ??(48)

VIX 21,88(20,33)

Taildex 18,11(16,72)

Den amerikanska 10-årsräntan 4,40%(4,25%)

Indikatorerna, skräckindexet VIX och taildex, skvallrar om att flera investerare skyddar sig mot nedgång inför presidentvalet, VIX har legat över den magiska gränsen 20 ett tag. Jämfört med Europa är USAs ekonomi ganska het och allt pekar mot en soft landing medan den Europas motor Tyskland hackar, vilket påverkar hela euroområdet. Centralbankerna i Europa borde sätt fart på räntesänkningarna.

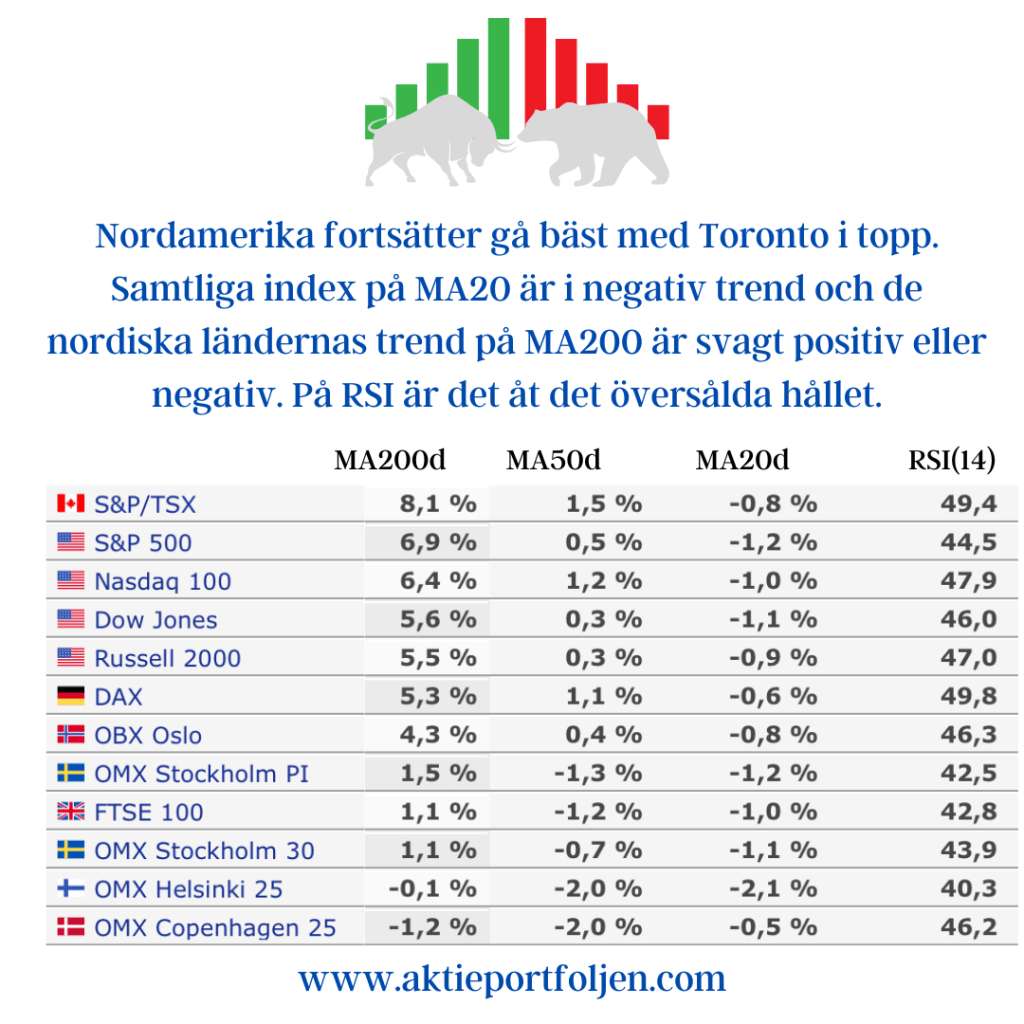

Samtliga börsindex på MA20 är i negativ trend och RSI ligger mot det översålda hållet. De nordiska börsindexen ligger farligt nära både över och under MA200. Så länge Stockholmsindexen trendar positivt behåller jag min bullish trendstrategi, men trenden är svag.

Det som avgör börsens utveckling i närtid är hur presidentvalet genomförs. Sköts det snyggt finns det förutsättningar för ett starkt lättnadsrally, motsatsen om det blir på bananrepubliksnivå kan vi få kraftiga ras.

Även om jag fortsatt är bullish då Stockholmsindexen är i positiv trend har jag under oktober månads byten i laguppställningen medvetet saktat in påfyllning i både nya och befintliga innehav och ökat kassan.

Nordamerika fortsätter gå bäst med Toronto i topp. Samtliga index på MA20 är i negativ trend och de nordiska ländernas trend på MA200 är svagt positiv eller negativ. På RSI är det åt det översålda hållet.

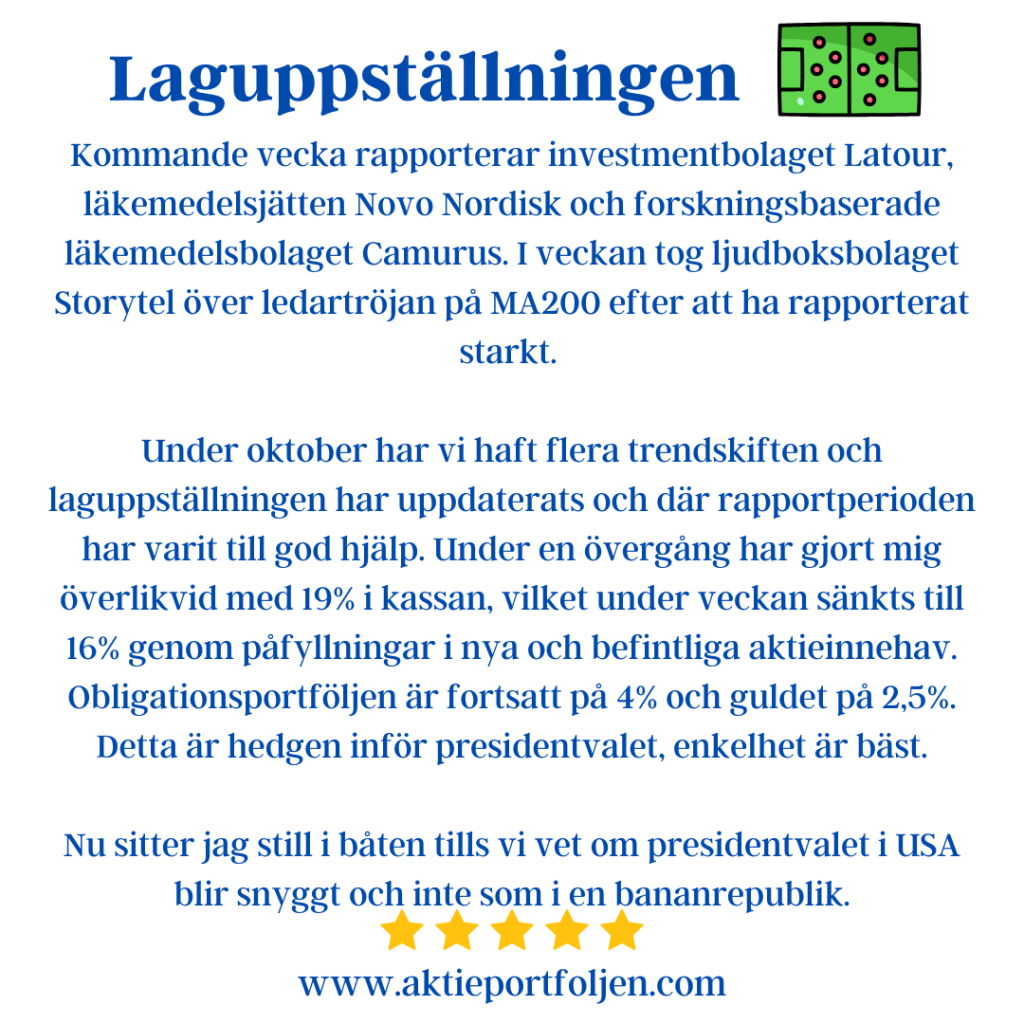

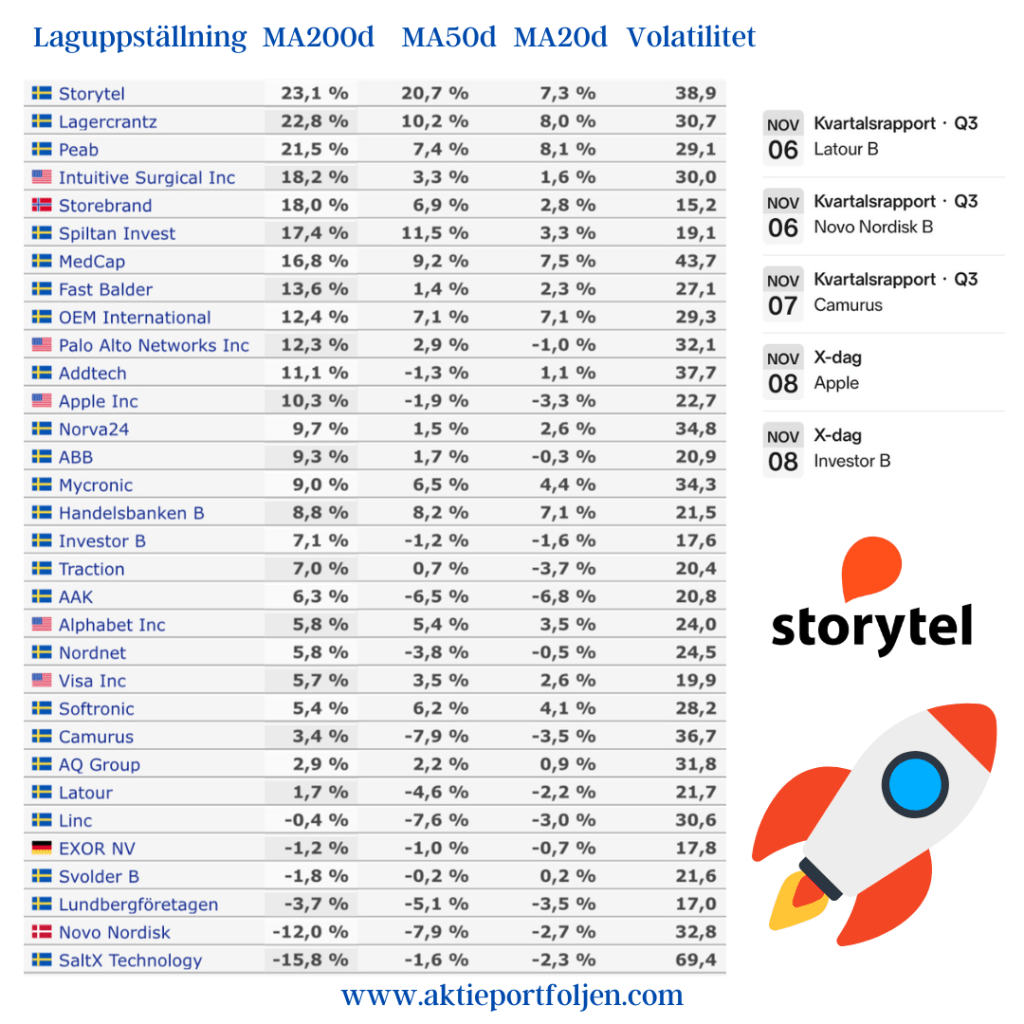

Kommande vecka rapporterar investmentbolaget Latour, läkemedelsjätten Novo Nordisk och forskningsbaserade läkemedelsbolaget Camurus. I veckan tog ljudboksbolaget Storytel över ledartröjan på MA200 efter att ha rapporterat starkt.

Under oktober har vi haft flera trendskiften och laguppställningen har uppdaterats och där rapportperioden har varit till god hjälp. Under en övergång har gjort mig överlikvid med 19% i kassan, vilket under veckan sänkts till 16% genom påfyllningar i nya och befintliga aktieinnehav. Obligationsportföljen är fortsatt på 4% och guldet på 2,5%. Detta är hedgen inför presidentvalet, enkelhet är bäst.

Nu sitter jag still i båten tills vi vet om presidentvalet i USA blir snyggt och inte som i en bananrepublik.

Veckans huvudnummer är Feds räntebeslut (on). Frågan är om det blir en dubbel- eller enkelsänkning. En av de två parametrar som FED ska ta hänsyn till är arbetsmarknaden som visat en försvagning i den senaste statistiken vilket talar för en dubbelsänkning. Den andra parametern är inflationen som kommit in i linje med förväntningarna och motsäger en dubbelsänkning. Jag avstår från att gissa vad det blir 😉

Även Bank of England (to) och Japan (fr) har räntebeslut i veckan. Sist Japan höjde räntan i augusti bidrog det till börsrasen eftersom flera investerare finansierat investeringar i väst med lån i Japan med låg ränta.

Vi får även konjuktursiffror; detaljhandelssiffror från USA (ti), arbetslöshetssiffror Sverige (on), ansökningar om arbetslöshetsersättning USA (to) och husförsäljning USA (to).

KPI-siffror redovisas för euro-området (on) och Storbrittanien (on).

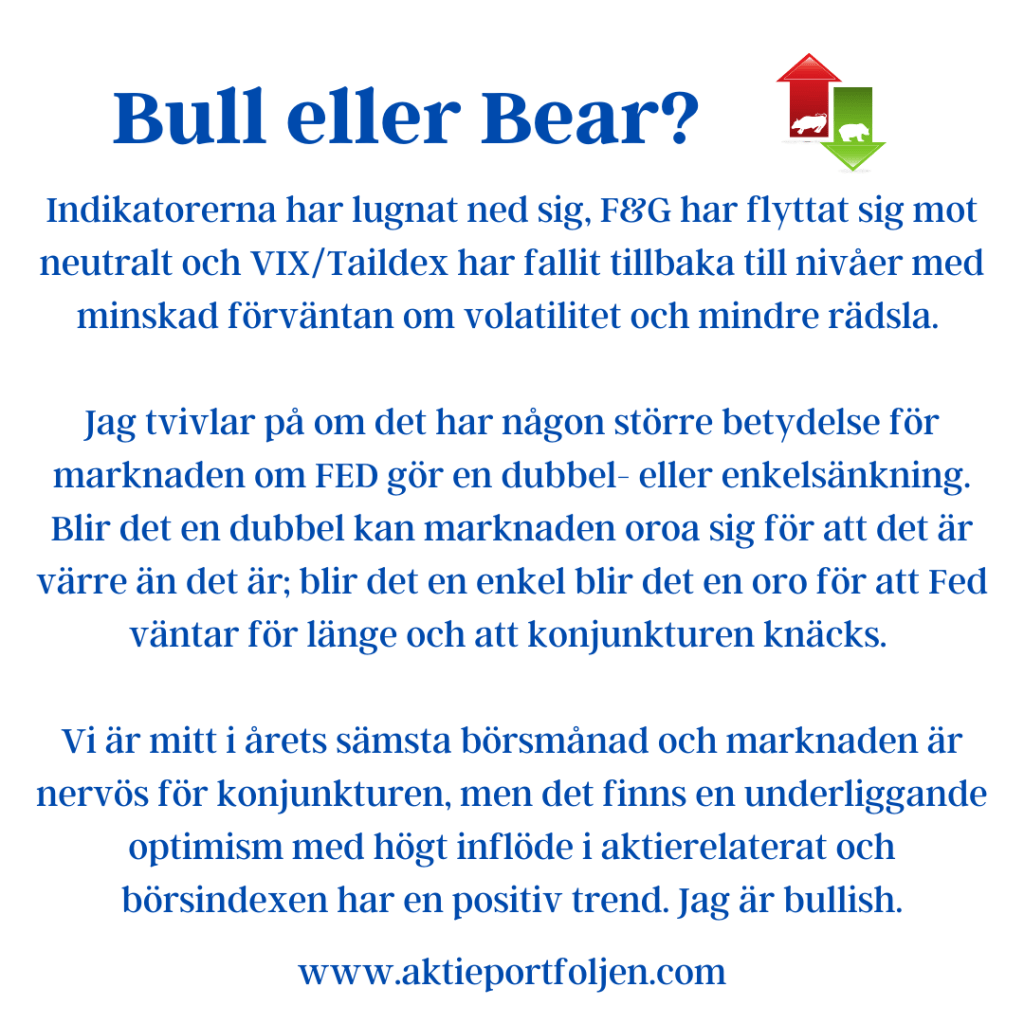

Indikatorerna har lugnat ned sig, F&G har flyttat sig mot neutralt och VIX/Taildex har fallit tillbaka till nivåer med minskad förväntan om volatilitet och mindre rädsla.

Jag tvivlar på om det har någon större betydelse för marknaden om FED gör en dubbel- eller enkelsänkning. Blir det en dubbel kan marknaden oroa sig för att det är värre än det är; blir det en enkel blir det en oro för att Fed väntar för länge och att konjunkturen knäcks.

Vi är mitt i årets sämsta börsmånad och marknaden är nervös för konjunkturen, men det finns en underliggande optimism med högt inflöde i aktierelaterat och börsindexen har en positiv trend. Jag är bullish.

CNN:s Fear & Greed index, greed 49(39)

Swedbanks Fear & Greed index, neutral 43(47)

VIX 16,56(22,38)

Taildex 12,70(18,66)

Den amerikanska 10-årsräntan 3,66%(3,71%)

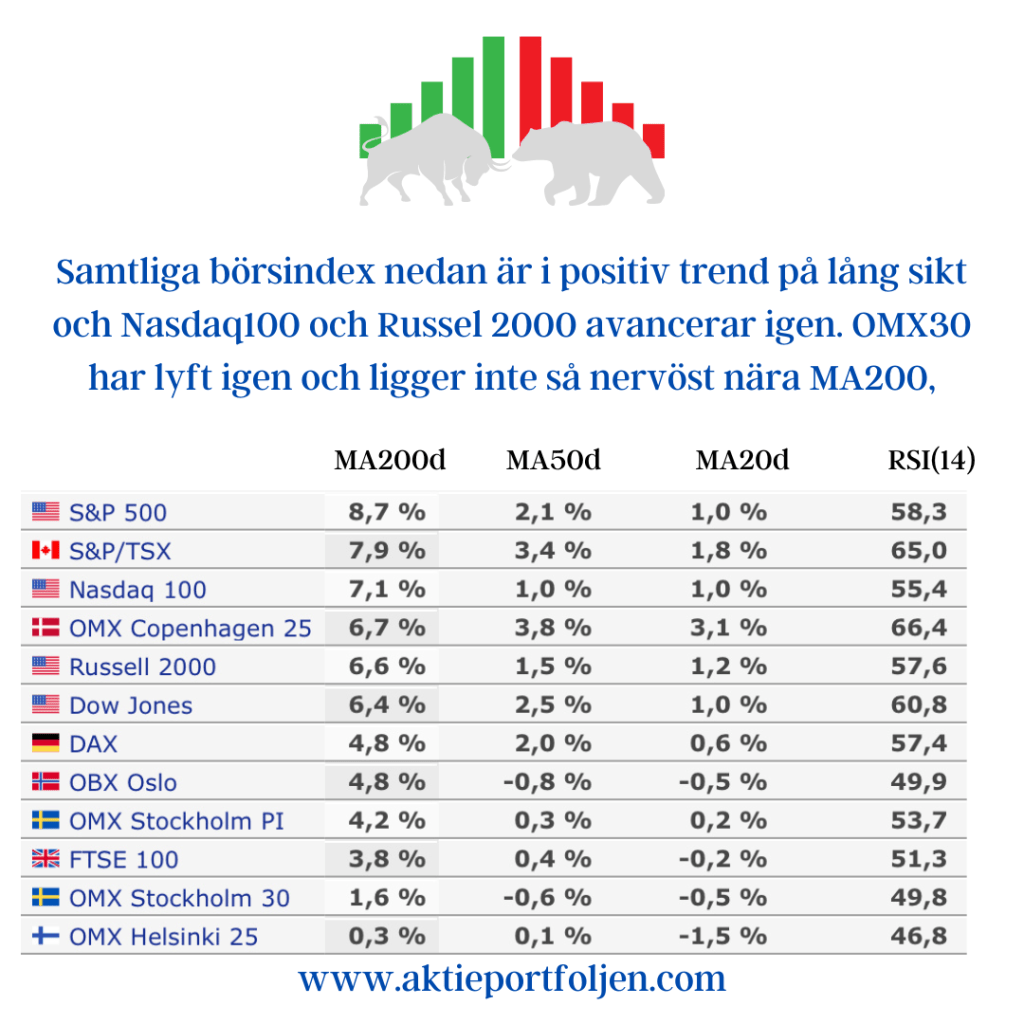

Samtliga börsindex nedan är i positiv trend på lång sikt och Nasdaq100 och Russel 2000 avancerar igen. OMX30 har lyft igen och ligger inte så nervöst nära MA200,

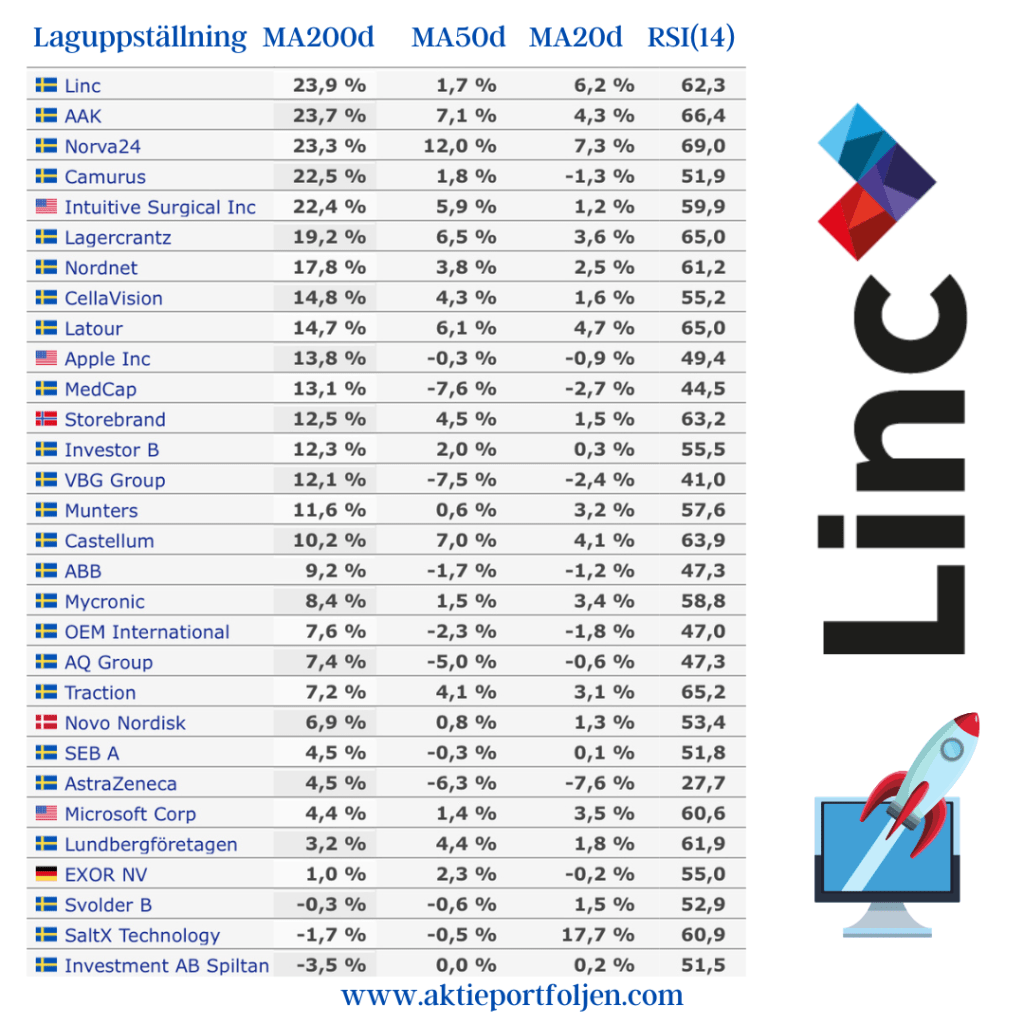

Laguppställningen har fått en ny topptrendare i investmentbolaget Linc som jag plockade in efter nedgången i somras och som sedan återtagit sin fina trend. Forskningsbaserade läkemedelsbolaget Camurus får lämna ifrån sig ledartröjan och vila upp sig i klungan.

Vi har en ny spelare på plan i form av Norvo24 som sysslar med underjordisk infrastruktur. Det finns en stor underhållsskuld i norra Europa där Norvo24 är marknadsledande.

Sedan förra veckan har laguppställningen lyft från +19% i år till +22%. Även om jag är bullish vet jag inte vilka siffror jag skriver nästa vecka, september är september…

Den här veckan blir det fokus på USA där flera makrosiffror redovisas som är viktiga indikatorer för FEDs kommande räntebeslut. På tisdag får vi PPI och tal från Fed-chefen Powell och på onsdag släpps KPI och detaljhandelssiffror.

I Europa redovisas tysk KPI på tisdag och för euroområdet på fredag. I Sverige kommer KPI att vara den viktigaste händelsen som redovisas på onsdag. Samma dag får vi även Riksbankens protokoll som kan ge information om nästa räntesänkning. Kanske jag får en föraning redan på tisdag då jag besöker Aktiespararna Östermalms event där jag får lyssna på vice Riksbankschefen och representant från SEB som båda ger sin syn på makroläget.

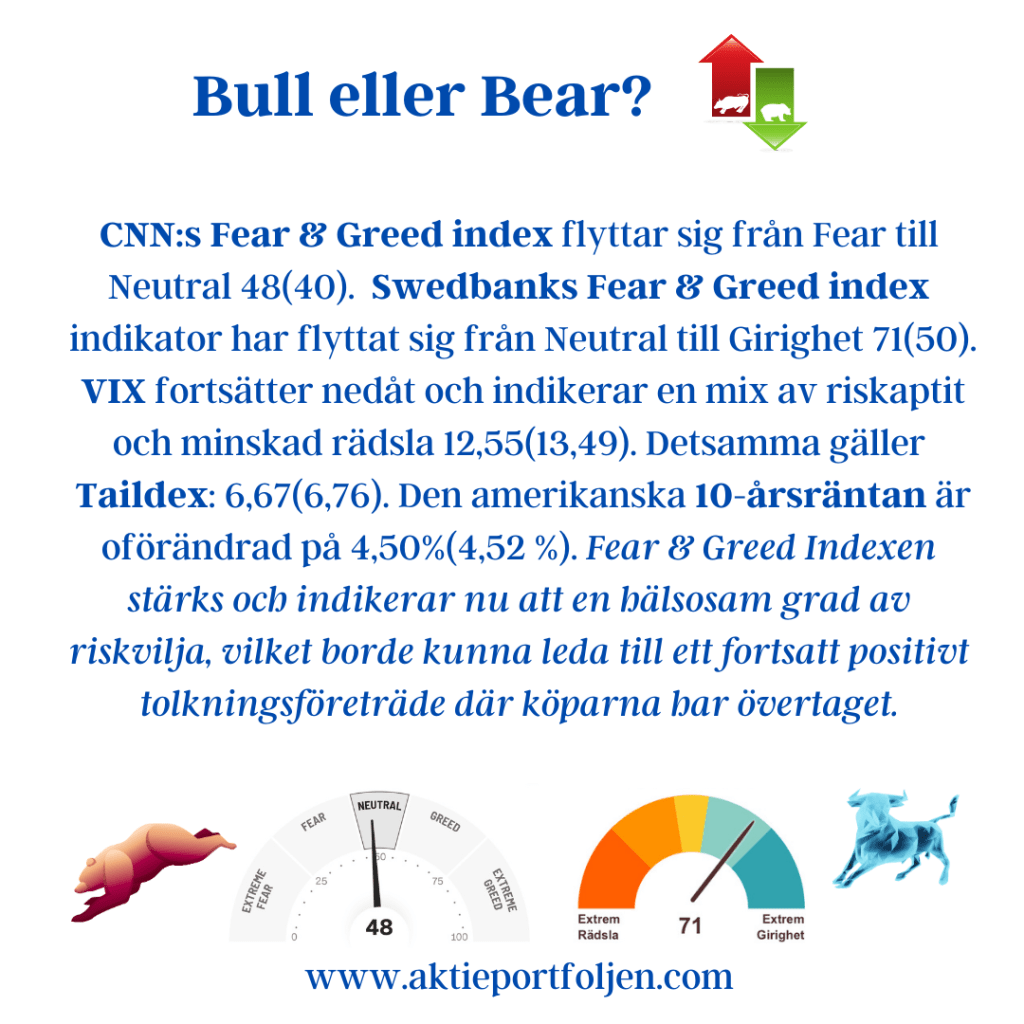

CNN:s Fear & Greed index flyttar sig från Fear till Neutral 48(40). Swedbanks Fear & Greed index indikator har flyttat sig från Neutral till Girighet 71(50). VIX fortsätter nedåt och indikerar en mix av riskaptit och minskad rädsla 12,55(13,49). Detsamma gäller Taildex: 6,67(6,76). Den amerikanska 10-årsräntan är oförändrad på 4,50%(4,52 %). Fear & Greed Indexen stärks och indikerar nu att en hälsosam grad av riskvilja, vilket borde kunna leda till ett fortsatt positivt tolkningsföreträde där köparna har övertaget.

Europa är hetare nu än USA med Stockholmsindexen i täten för fjärde veckan. DAX och Oslo har passerat Wall Street och Londonbörsen accelerar och är på väg upp.

Klimatkontrollbolaget Munters håller ledartröjan tätt följd av medicinteknikbolaget Medcap. Det blir intressant att följa om Apples aktie får fortsatt styrka nu när trenden lyfte över MA200 och om Alleima, som fallit ned, får stöd och vänder uppåt. Nästa vecka ramlar det in fyra utdelningar och två bolag håller årsstämma. Jag planerar att besöka Spiltans årsstämma den 18 maj. Det verkar lovande att Spiltan själva hälsar aktieägarna välkomna till Sveriges förmodligen trevligaste årsstämma som hålls på Cirkus i Stockholm. Det blir seminarier, frågestund, lunch, fika och formell stämma.

På tisdag stänger Stockholmsbörsen kl 13 och på onsdag är det arbetardagen och stängt. ”All eyes on Fed” under kommande veckan skriver SEB. Fed lär inte ändra räntesatsen men intressant är hur Fed prognostiserar räntebanan efter den senaste tidens bakslag för inflationen och den accelererande sysselsättningsstatistiken. Inför mötet kommer Fed att få det kvartalsvisa sysselsättningskostnadsindexet (ECI) och utfallet kommer att påverka Fed:s hökaktighet. För Sverige (må) Tyskland och euroområdet (ti) kommer BNP-siffror och för Eurområdet (ti) även inflationsutfall. Det ska bli intressant att följa på vilket sätt den senaste trenden med långsamt sjunkande inflation och stagnerande tillväxt fortsätter och hur det vägleder ECB och Riksbanken vid nästa möte. Det händer mycket mer, men det här tycker jag är huvudpunkterna.

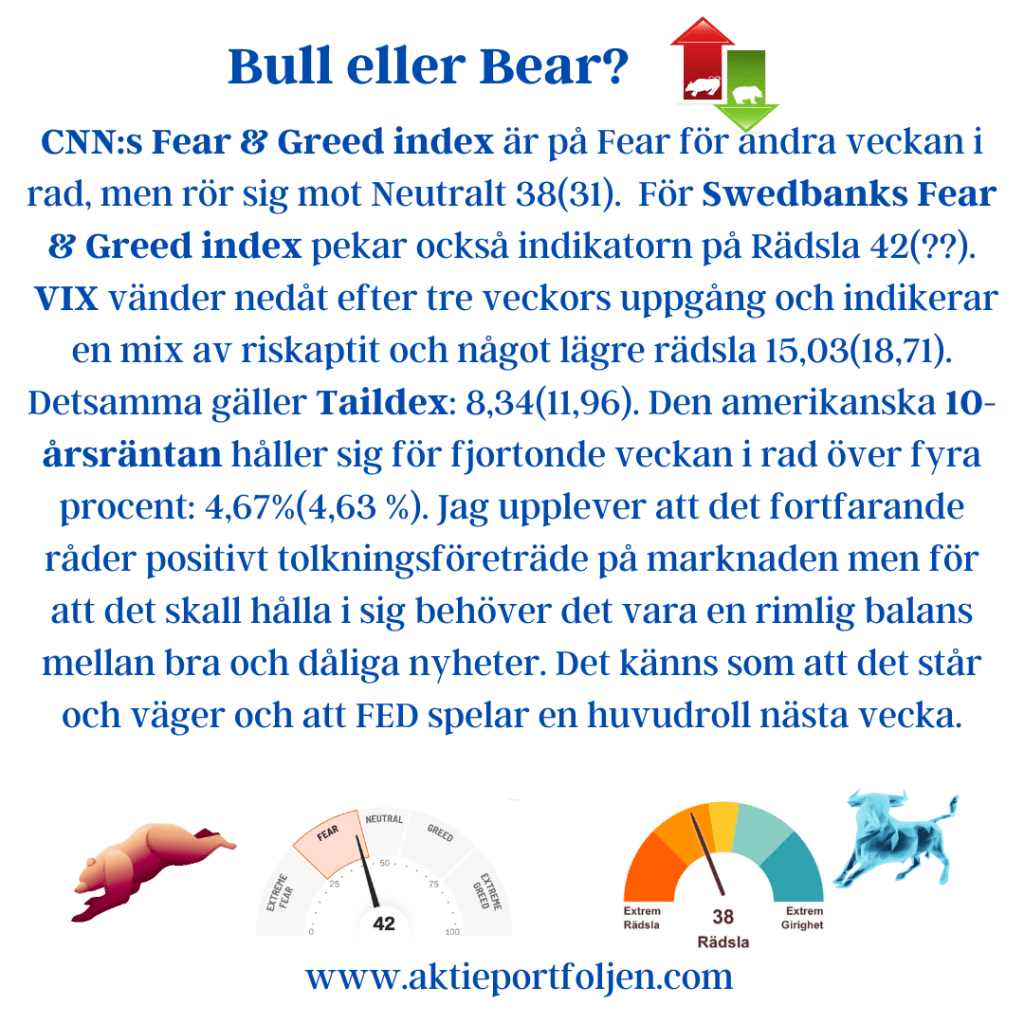

CNN:s Fear & Greed index är på Fear för andra veckan i rad, men rör sig mot Neutralt 38(31). För Swedbanks Fear & Greed index pekar också indikatorn på Rädsla 42(??). VIX vänder nedåt efter tre veckors uppgång och indikerar en mix av riskaptit och något lägre rädsla 15,03(18,71). Detsamma gäller Taildex: 8,34(11,96). Den amerikanska 10-årsräntanhåller sig för fjortonde veckan i rad över fyra procent: 4,67%(4,63 %). Jag upplever att det fortfarande råder positivt tolkningsföreträde på marknaden men för att det skall hålla i sig behöver det vara en rimlig balans mellan bra och dåliga nyheter. Det känns som att det står och väger och att FED spelar en huvudroll nästa vecka.

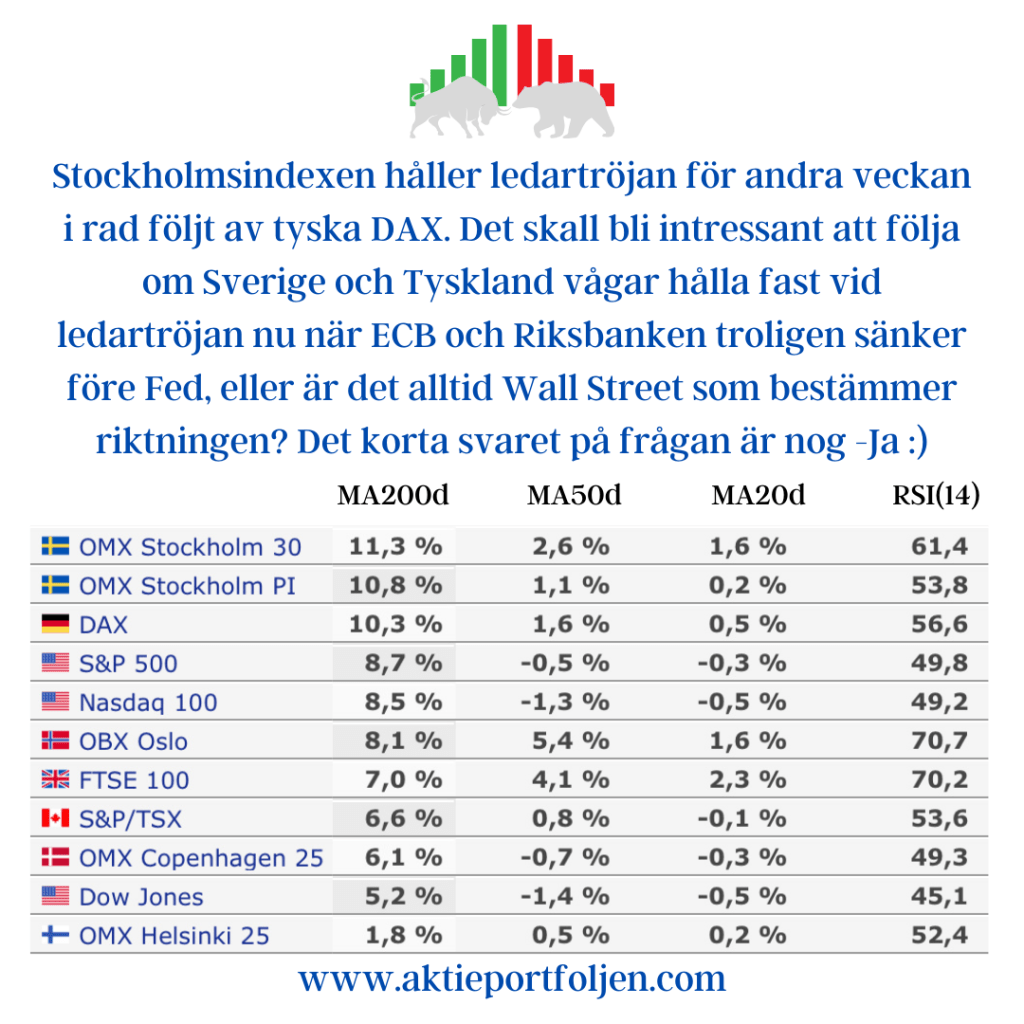

Stockholmsindexen håller ledartröjan för andra veckan i rad följt av tyska DAX. Det skall bli intressant att följa om Sverige och Tyskland vågar hålla fast vid ledartröjan nu när ECB och Riksbanken troligen sänker före Fed, eller är det alltid Wall Street som bestämmer riktningen? Det korta svaret på frågan är nog -Ja 🙂

Klimatkontrollbolaget Munters har tagit täten på MA200 efter rapportrusningen tidigare i veckan med 14% som ledde till uppskruvade riktkurser och köprekommendationer. Munter som bl a levererar klimatkontroll till datacenter rider på AI-vågen. Hela gänget har en bra trend över MA200 förutom Spiltan och Svolder, men ni som följer mig vet att MA200-kravet inte gäller investmentbolag. Kommande vecka har laguppställningen fem kvartalsrapporter och tre utdelningar samt tre årsstämmor, varav jag kommer att besöka två, det gäller att passa på när man är i Sverige.

Jag har en ledig plats i laguppställningen, så jag håller koll på rapportutfallen om det kan bli köpläge. Helst vill jag köpa på styrka, om något bolag stänger på rapportdagen med +5% och trendar över MA200 är sannolikheten stor att uppgången fortsätter enligt TNInfo-strategin som jag skrivit om tidigare. Då tar jag position dagen efter. Visst kan jag dippköpa, men ofta gäller det när befintliga innehav rapportmissar och i bästa fall har jag tagit hem vinst innan rapport och köper tillbaka billigare, förutsatt att trenden är fortsatt över MA200. Avslutningsvis vill jag nämna att laguppställningens “krydda” SaltX är med i vetenskapsprogrammet Klotet på P1 som berättar om greentechbolagets lovande fossilfria teknik. Möjligtvis var detta radioinslaget en bidragande orsak till att aktien rusade med 6,22% i fredags.

På torsdag får vi räntebeslut från ECB. Förväntat är att ECB upprepar att en första räntesänkning kommer i sommar. I Sverige blir det fokus på KPI (fredag) och förhoppningsvis fortsätter KPIF ex energi att bromsa in. Vi får även slutliga inflationssiffror för USA (onsdag), Tyskland (fredag), Frankrike (fredag) och Spanien (fredag).

CNN:s Fear & Greed index ligger för femte veckan på Greed 61(71). För Swedbanks Fear & Greed index sjunker indikatorn till Girighet 61(85). VIX stiger något men är fortsatt på en nivå som indikerar riskaptit 16,03(13,01). Detsamma gäller Taildex: 11,02(8,84). Den amerikanska 10-årsräntan håller sig för elfte veckan i rad över fyra procent: 4,40%(4,20%). Makrodata har tagit bort förväntningarna om en FED-sänkning av räntan i maj och 10–åringen har stigit samt gett sjunkande indikatorer på F&G indexen. Sammantaget borde det innebära en avkylning på börserna, men aktier har senaste tiden visat styrka oavsett makro. Frågan är hur länge det kan fortsätta?

För åttonde veckan i rad trendar samtliga index över sitt MA200. New York-indexen Nasdaq 100 och S&P 500 håller ledartröjan med Stockholms breda index på bronsplats.

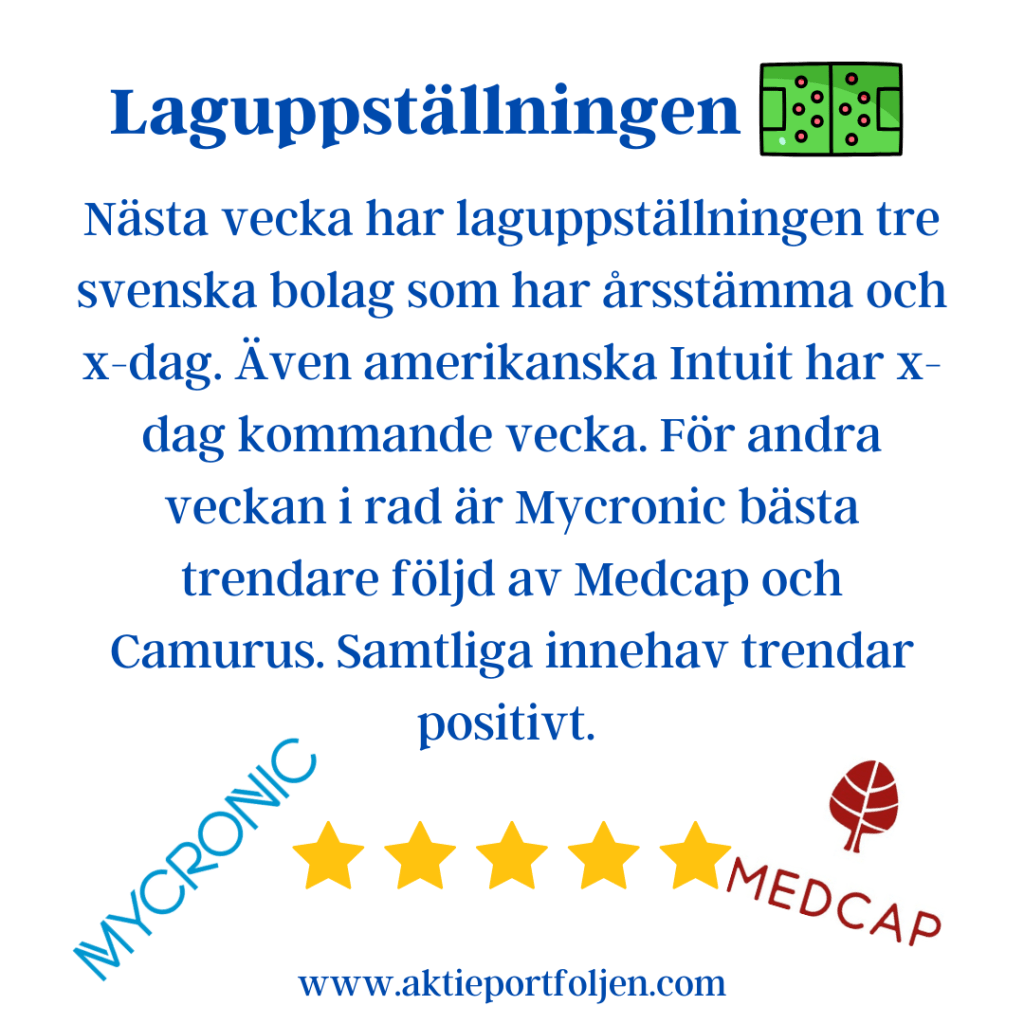

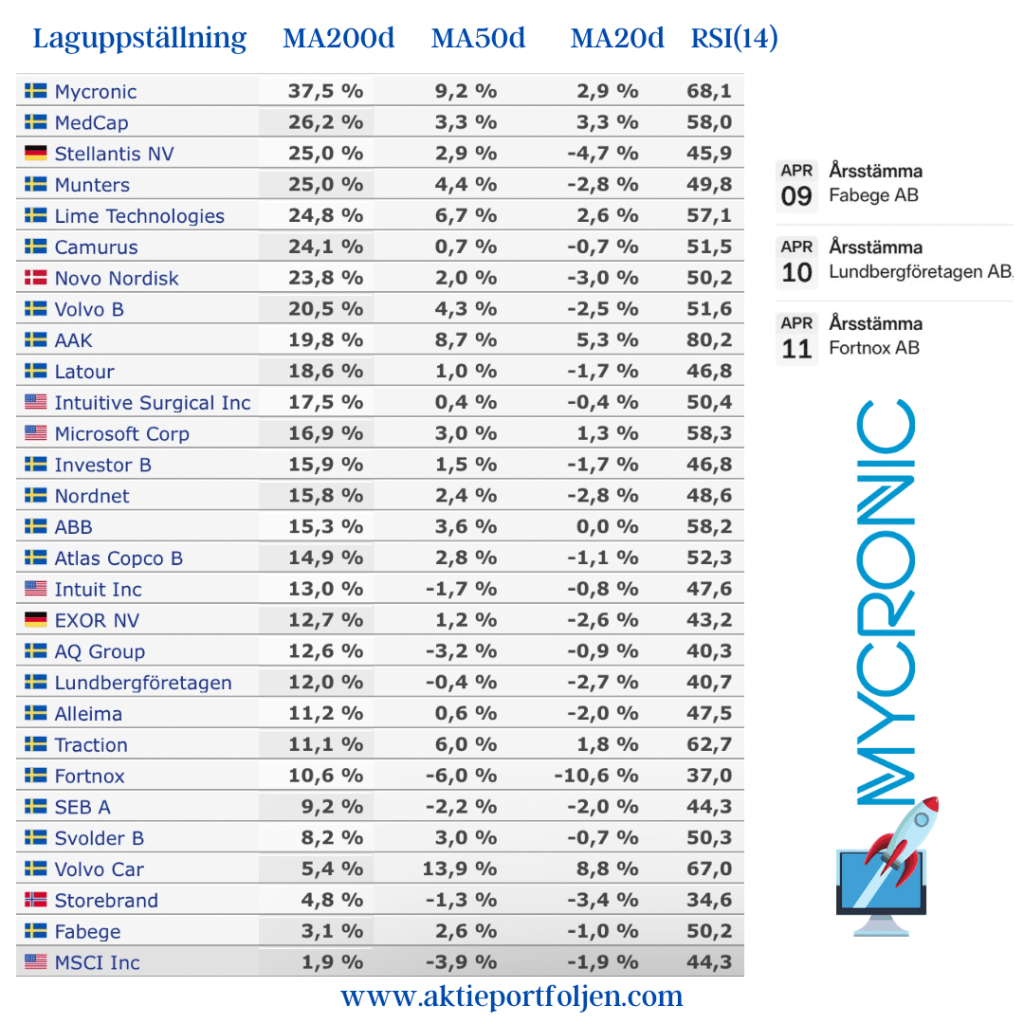

Nästa vecka har laguppställningen tre svenska bolag som har årsstämma och x-dag. Även amerikanska Intuit har x-dag kommande vecka. För andra veckan i rad är Mycronic bästa trendare följd av Medcap och Camurus. Samtliga innehav trendar positivt.