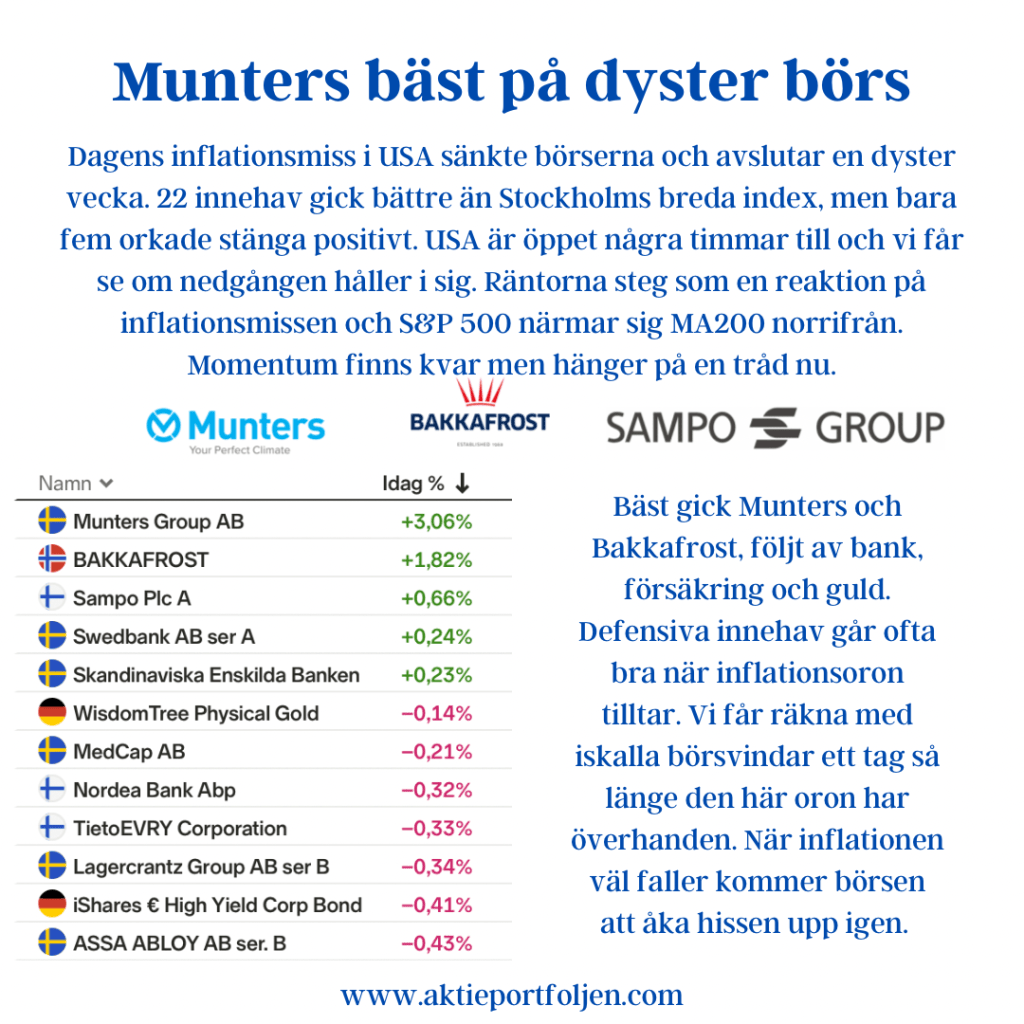

Dagens inflationsmiss i USA sänkte börserna och avslutar en dyster vecka. 22 innehav gick bättre än Stockholms breda index, men bara fem orkade stänga positivt. USA är öppet några timmar till och vi får se om nedgången håller i sig. Räntorna steg som en reaktion på inflationsmissen och S&P 500 närmar sig MA200 norrifrån. Momentum finns kvar men hänger på en tråd nu. Bäst gick Munters och Bakkafrost, följt av bank, försäkring och guld. Defensiva innehav går ofta bra när inflationsoron tilltar. Vi får räkna med iskalla börsvindar ett tag så länge den här oron har överhanden. När inflationen väl faller kommer börsen att åka hissen upp igen.