Top 20 idag den 21 maj

Makro & Index

Stockholmsbörsen backade på tisdagen i spåren av tidigare svaghet på Wall Street. Vid stängning var OMXSPI ned 0,6 procent och OMXS30 ned 0,7 procent, i ett försiktigt marknadsklimat där riskaptiten var tydligt dämpad.

Wall Street handlades volatilt efter försenade amerikanska sysselsättningssiffror för oktober och november, men återhämtade sig delvis senare under kvällen. Nasdaq stängde svagt upp (+0,2 %) medan S&P 500 föll 0,2 procent och Dow Jones tappade 0,6 procent. Novemberutfallet var något starkare än väntat, medan oktober överraskade tydligt negativt. Sammantaget talar statistiken på ytan för en mer duvaktig Federal Reserve framöver, men osäkerheten i datan – inte minst kopplat till nedstängningen i USA – gör att några större slutsatser är svåra att dra i nuläget.

Top 15 – relativ styrka i motvind

I detta klimat gjorde laget en stabil insats och klarade sig bättre än Stockholmsindexen. Tyngdpunkten låg på defensiva och kvalitetsdrivna innehav, där Cloetta, Axfood och Lyko stod för tydlig relativ styrka. Även AAK och New Wave bidrog positivt och förstärkte bilden av selektiv motståndskraft snarare än bred riskvilja.

Finansrelaterade innehav som flatexDEGIRO och Lundbergföretagen höll emot väl, medan Clas Ohlson och HMS Networks bidrog med låg men stabil rörelse. Räntor och skydd fortsatte att spela sin roll – obligations-ETF:er och guld gav ett lugnande bidrag i portföljen.

Summa

Ingen dramatik, men en disciplinerad laginsats i ett mer avvaktande börsklimat. Relativ överavkastning mot index understryker styrkan i positioneringen. Fördjupning i makro återkommer.

Uranium i topp – SaltX under press

📈 Börs och makro

Veckan inleddes med nya uppgångar på Stockholmsbörsen. OMXSPI steg +0,2 % och OMX30 +0,1 %.

Fokus riktas nu mot USA där Fed på onsdag väntas sänka räntan för första gången sedan december, troligen med 25 punkter. Centralbanken kommer att väga in en rad makrosiffror i sitt beslut.

🚀 Vinnarkvartetten

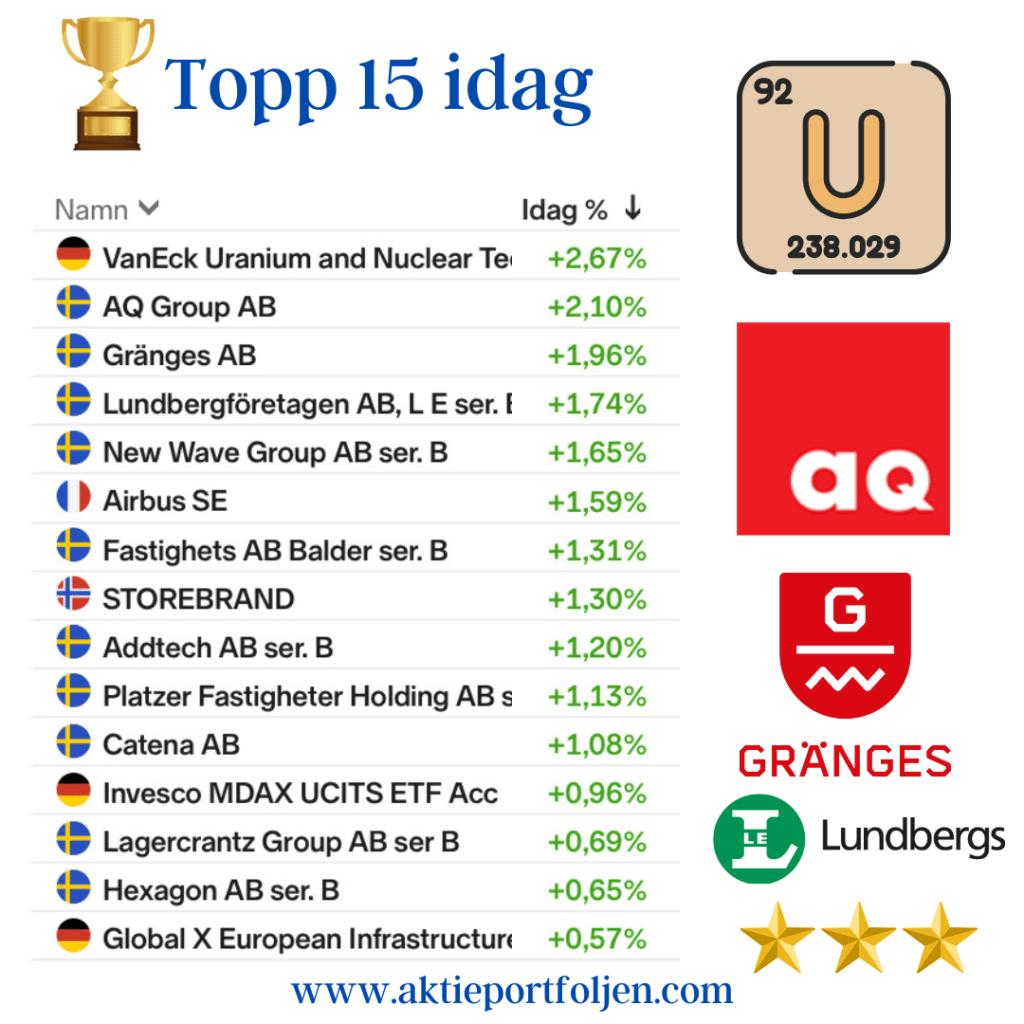

VanEck Uranium & Nuclear Tech ETF (+2,67 %) toppade listan – kärnkraftstemat fortsätter locka kapital.

AQ Group (+2,10 %) följde upp med en stark dag i verkstadssektorn.

Gränges (+1,96 %) studsade tillbaka och lyfte direkt över sitt MA200 efter fredagens korta nedgång. SEB inledde på måndagen bevakning med en köprekommendation och riktkurs på 165 kronor, och lyfter fram förbättrat kapacitetsutnyttjande och starkare kassaflöden som drivkrafter. Även Danske Bank upprepar köp.

Lundbergföretagen (+1,74 %) tog fjärdeplatsen. Aktien fick stöd av att Dagens Industri ger köpråd och pekar på en ovanligt hög substansrabatt i kombination med flera stora insiderköp, något som ökar intresset för investmentbolaget.

📉 Dagens jumbo

SaltX (−8,66 %) föll tydligt och stängde på 7,49 kr, efter att tidigare ha testat stödnivån 7,60–8,00 kr. Aktien ligger utanför laguppställningens regelbok, och här är jag lång utan att minska. Skulle inte en rekyl uppåt komma i närtid finns nästa större stöd först kring 6,20 kr. Trots dagens kraftiga nedgång är SaltX fortsatt den starkaste trendaren mätt på MA200.

AstraZeneca (−3,55 %) pressades också och bröt under sitt MA200, vilket gör att aktien riskerar att flyttas tillbaka till avbytarbänken. Handelsbanken Capital Markets pekar på risken att ökad innovation från Kina – där AstraZeneca har omfattande forskningssamarbeten – kan möta en hårdare hållning från USA, vilket skulle kunna skapa regulatoriska och kommersiella utmaningar på en av bolagets viktigaste marknader.

📋 Topp 15

VanEck Uranium & Nuclear Tech ETF +2,67 % AQ Group +2,10 % Gränges +1,96 % Lundbergföretagen +1,74 % New Wave +1,65 % Airbus +1,59 % Balder +1,31 % Storebrand +1,30 % Addtech +1,20 % Platzer +1,13 % Catena +1,08 % Invesco MDAX ETF +0,96 % Lagercrantz +0,69 % Hexagon +0,65 % Global X European Infrastructure ETF +0,57 %

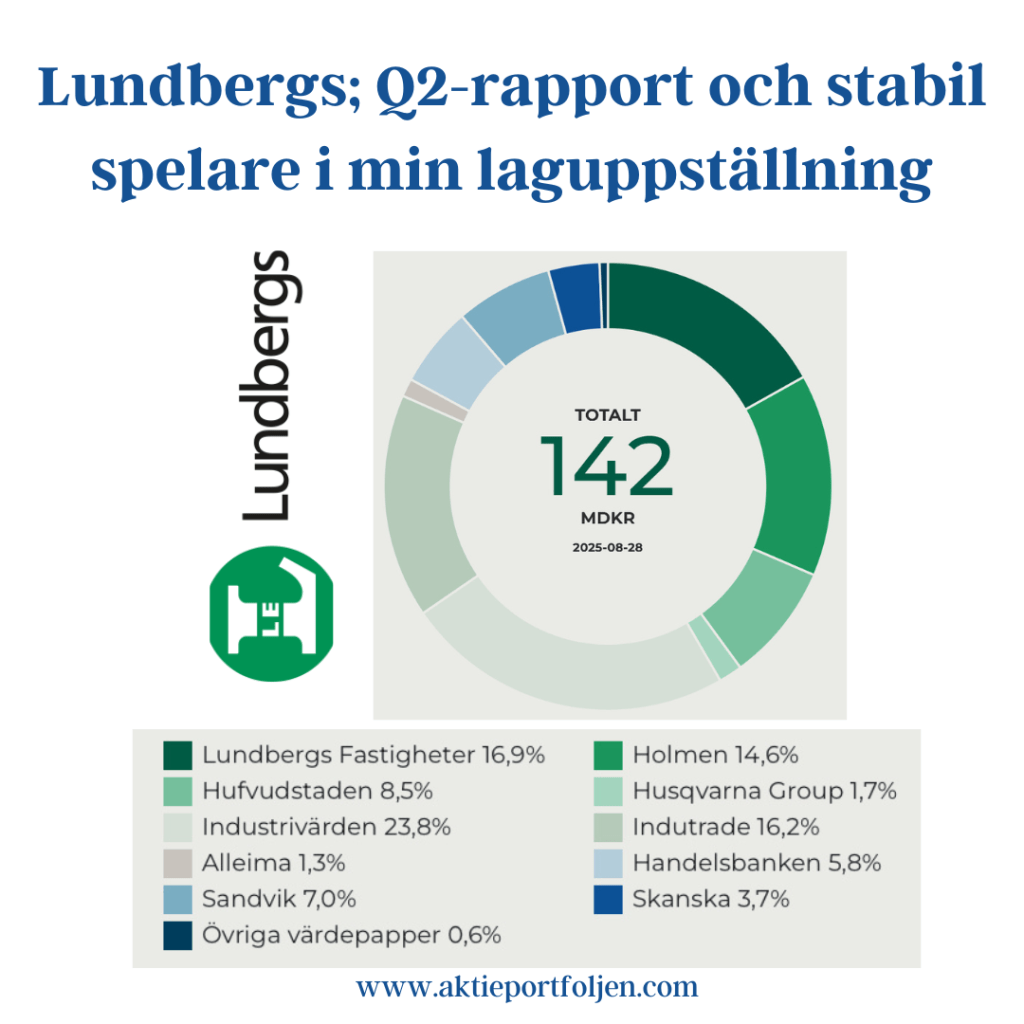

Här är en sammanfattning av Lundbergföretagens Q2-rapport, en kortfattad beskrivning av företaget och vilken roll aktien har i min laguppställning.

Lundbergföretagen redovisade en positiv utveckling under det andra kvartalet 2025. Några av de mest centrala punkterna från rapporten är:

* Substansvärde: Per den 30 juni 2025 uppgick substansvärdet, efter uppskjuten skatt, till 136,8 miljarder kronor, vilket motsvarar 552 kronor per aktie. Detta kan jämföras med 137,6 miljarder kronor (555 kronor per aktie) vid årsskiftet 2024. Det är viktigt att notera att det fanns en uppgång i substansvärdet efter rapportperiodens slut, med ett värde på 139,8 miljarder kronor (564 kronor per aktie) den 26 augusti 2025.

*Resultat: Vinsten efter finansiella poster landade på 6 791 miljoner kronor, en ökning från 5 343 miljoner kronor under samma period föregående år.

*Investeringar: Företaget fortsatte sin strategi att investera i befintliga innehav. Under kvartalet köptes aktier för nästan 900 miljoner kronor, främst i bolag som Industrivärden, Sandvik, Handelsbanken, Indutrade och Husqvarna.

Om Lundbergföretagen

Lundbergföretagen är ett av Sveriges ledande investmentbolag, grundat 1944 av Lars-Erik Lundberg. Idag leds företaget av familjen Lundberg och är känt för sitt långsiktiga och aktiva ägarskap. I stället för att bara äga aktier passivt, är Lundbergföretagen ofta en aktiv ägare som arbetar nära ledningen i sina portföljbolag.

Portföljen består av en kombination av helägda dotterbolag, framförallt Fastighets AB L E Lundberg, och stora ägarandelar i flera välkända svenska börsnoterade bolag. Några av de mest betydande innehaven inkluderar Holmen, Industrivärden, Handelsbanken, Sandvik och Skanska.

Aktien i min laguppställning

Att äga en aktie som Lundbergföretagen kan jämföras med att köpa en andel i en fond som förvaltas av familjen Lundberg. För en privat investerare kan aktien fylla flera funktioner i en portfölj:

* Diversifiering: Genom att köpa Lundbergföretagen får du exponering mot en diversifierad portfölj av stabila och stora svenska bolag inom olika branscher, som fastigheter, bank, skog och industri.

* Långsiktighet: Lundbergföretagen har historiskt visat en stark avkastning över tid, med en totalavkastning som överträffat Stockholmsbörsen under långa perioder. Deras långsiktiga strategi och fokus på värdeskapande snarare än kortsiktiga vinster gör den attraktiv för den som har en lång sparhorisont.

* Substansrabatt/-premie: En viktig aspekt att beakta är substansrabatten eller substanspremien, vilket är skillnaden mellan bolagets marknadsvärde och dess underliggande substansvärde. För närvarande handlas aktien till en rabatt på 13,91%. Den historiska rabatten över en femårsperiod är på 4,02%. Dessutom handlas de ingående bolagen Hufvudstaden och Industrivärden till rabatter, så man kan säga, det blir rabatt på rabatten.

Aktiens roll i laguppställningen är att vara en stabil, långsiktig investering med exponering mot flera av Sveriges största bolag utan att behöva köpa varje aktie separat. Investmentbolagen är också undantagna kravet på en positiv trend på MA200, vilket gäller för övriga aktier och etf:er i laguppställningen.

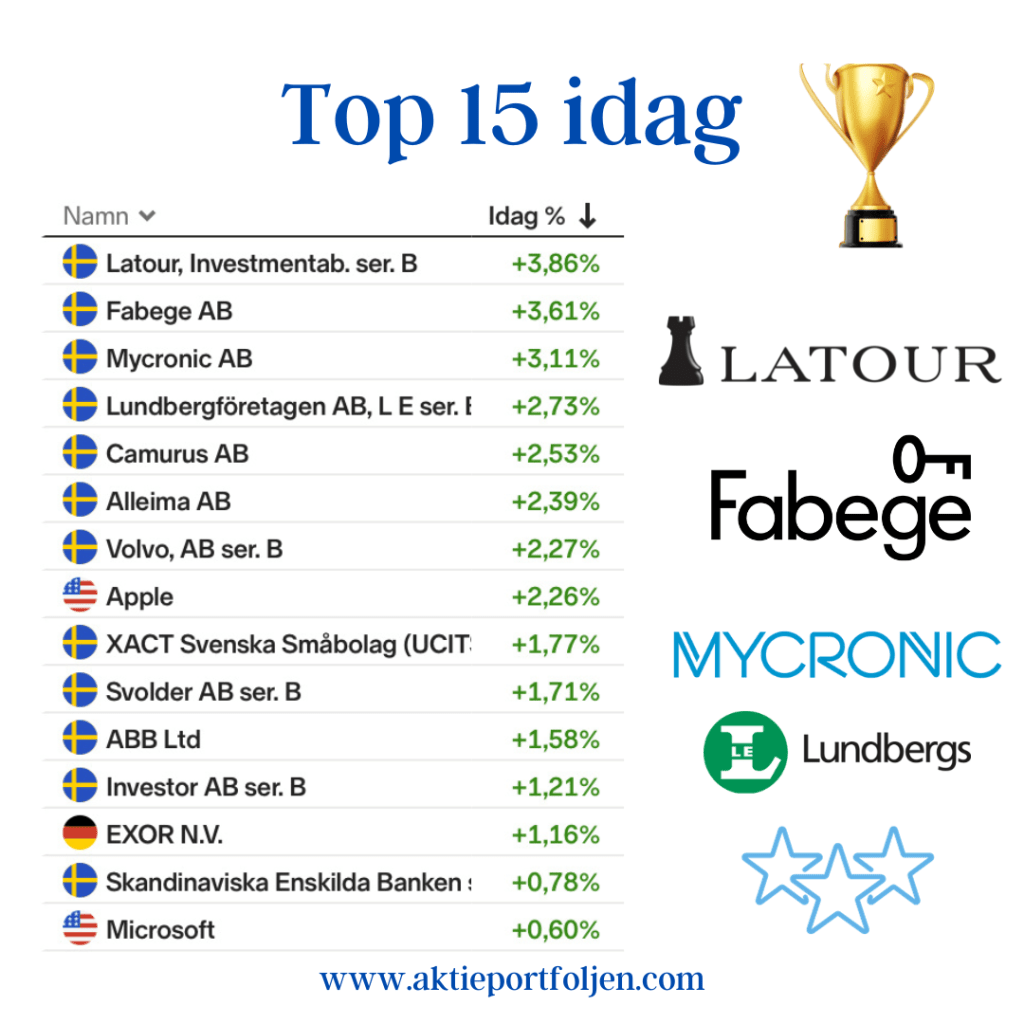

En relativt bra tisdag för laguppställningen med Sverigeportföljen som steg långt över en procent. Även utlands- och allvädersportföljen fick en bra dag. Långsiktigt har enstaka dagar ingen betydelse, men det är okej att glädjas i nuet också. Hela laguppställningen håller sin trend och ingen riskerar avbytarbänken för tillfället. Volvo steg till all-time-high efter att antalet ordrar på tunga lastbilar oväntat nog ökade i november. Trots en uppgång på 2,27% hamnade “bara” Volvo en sjunde plats på lagets Top 15. Latour med sina småbolagsinnehav tog ledartröjan. Fastigheter går bra inför förväntade räntesänkningar och Fabege hängde på racet. Mycronic steg också över tre procent efter att bolaget idag meddelade att de fått en stororder från Asien. Lundbergföretagen, som också har en fastighetsportfölj gick bra, tog fjärdeplatsen.

www.borskollen.se/nyheter/28/carl-bennet-koper-aktier-i-lundbergs-for-knappt-45-miljoner-kronor

Lundbergs är ett av mina långsiktiga innehav där jag inte inte bryr mig om trenden, istället är det ”Keep and Buy” som gäller. Aktien har länge varit pressad p g a sitt fastighetsinnehav. Kul att det händer något positivt med ett insiderköp.

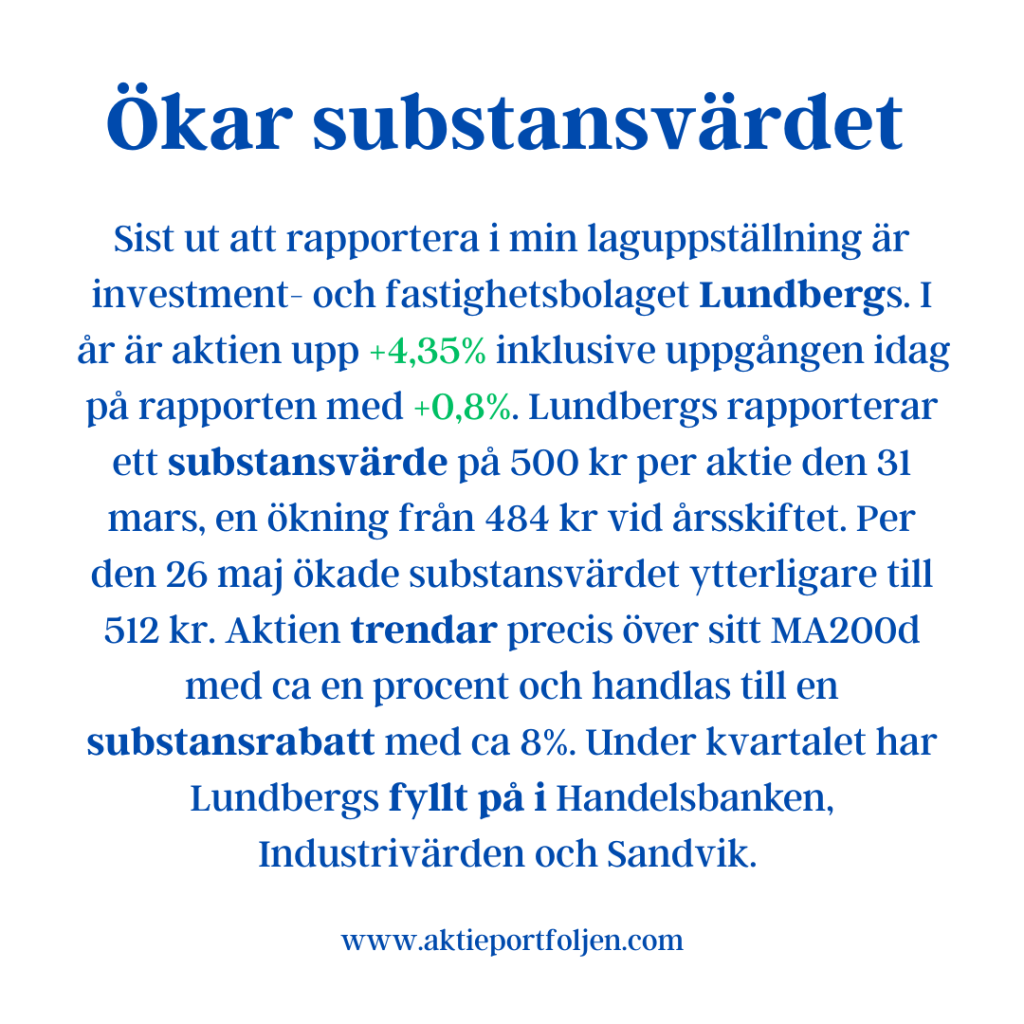

Sist ut att rapportera i min laguppställning är investment- och fastighetsbolaget Lundbergs. I år är aktien upp +4,35%inklusive uppgången idag på rapporten med +0,8%. Lundbergs rapporterar ett substansvärde på 500 kr per aktie den 31 mars, en ökning från 484 kr vid årsskiftet. Per den 26 maj ökade substansvärdet ytterligare till 512 kr. Aktien trendarprecis över sitt MA200d med ca en procent och handlas till en substansrabatt med ca 8%. Under kvartalet har Lundbergs fyllt på i Handelsbanken, Industrivärden och Sandvik.

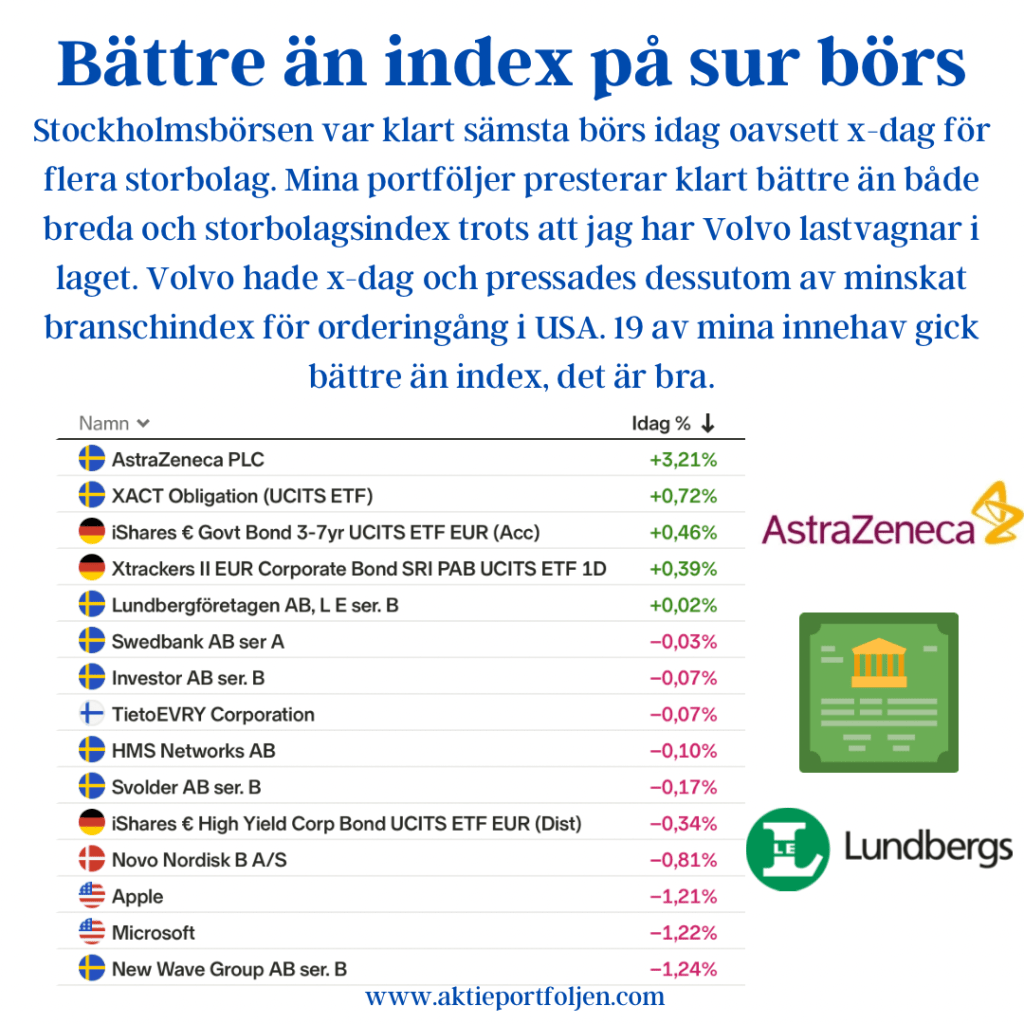

Stockholmsbörsen var klart sämsta börs idag oavsett x-dag för flera storbolag. Mina portföljer presterar klart bättre än både breda och storbolagsindex trots att jag har Volvo lastvagnar i laget. Volvo hade x-dag och pressades dessutom av minskat branschindex för orderingång i USA. 19 av mina innehav gick bättre än index, det är bra. AstraZeneca presterar på topp idag och stängde på ny rekordnivå. På andra plats kommer XACT obligationer som följer ett index som speglar svenska obligationer som emitterats av stat och kommun samt säkerställda bostadsobligationer. Etf:en är mitt största innehav för tillfället, vilket passade bra idag. På tredje plats återfinns iShares statsobligations etfsom följer ett index som speglar statsobligationer med löptid på 3-7 år. På fjärde plats kommer Xtrackers IG företagsobligations etf som följer nämnda med högt kreditvärde. Påfyllningar blev det i Nordnet, Boliden och New Wave. Hedgefonden DNB TMT L/S Equities och blandfonden Lynx Active Balanced lämnar portföljen.

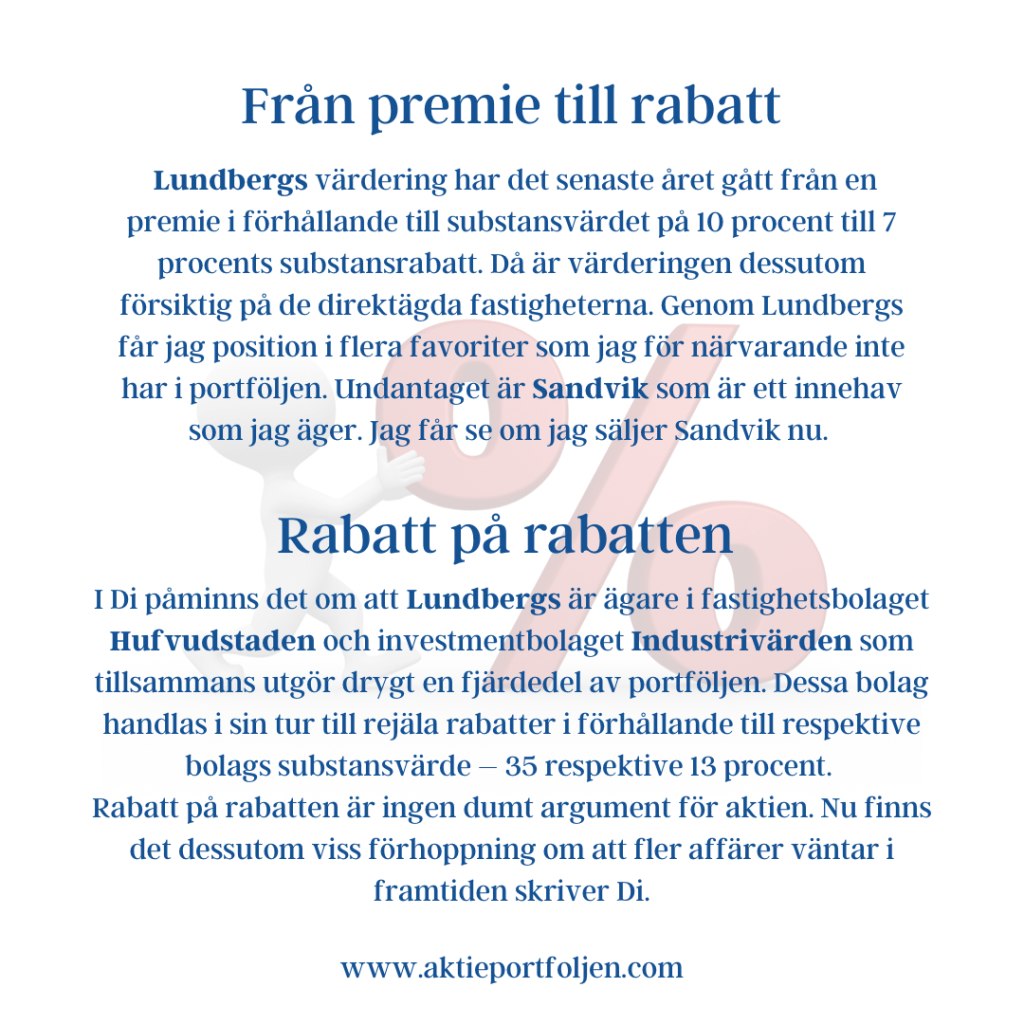

Igår tog jag position i Lundbergföretagen. Normalt brukar jag inte utsätta mig för rapportrisk, men jag tycker det är intressant att Lundbergs tankat aktier i den björnmarknad som råder. I den situation som är nu med fallande aktiepriser, inflation och kostnadsökningar har Lundbergs en fördel av att ha en kapitalstark ägare som kan göra köpfynd. Lundbergs värdering har det senaste året gått från en premie i förhållande till substansvärdet på 10 procent till 7 procents substansrabatt. Då är värderingen dessutom försiktig på de direktägda fastigheterna. Genom Lundbergs får jag position i flera favoriter som jag för närvarande inte har i portföljen. Undantaget är Sandvik som är ett innehav som jag äger. Jag får se om jag säljer Sandvik nu. I Di påminns det om att Lundbergs är ägare i fastighetsbolaget Hufvudstaden och investmentbolaget Industrivärdensom tillsammans utgör drygt en fjärdedel av portföljen. Dessa bolag handlas i sin tur till rejäla rabatter i förhållande till respektive bolags substansvärde – 35 respektive 13 procent. Rabatt på rabatten är ingen dumt argument för aktien. Nu finns det dessutom viss förhoppning om att fler affärer väntar i framtiden skriver Di. Idag vid lunchtid idag kom Q1 rapporten: Lundbergs redovisar ett substansvärde efter uppskjuten skatt på 520 kronor per aktie vid utgången av första kvartalet, att jämföra med 533 kronor kvartalet innan. Den 20 maj var motsvarande värde 499 kronor per aktie. Aktien stiger i skrivande stund med +4,14%. Under perioden har Lundbergs investerat totalt 303 miljoner i börsnoterade aktier varav 2 miljoner A-aktier i Handelsbanken för 189 Mkr och 897.335 A-aktier i Hufvudstaden för 114 Mkr. Under maj har bolaget köpt 1 miljon C-aktier i Industrivärden för 249 Mkr, samt 500.000 aktier i Sandvik för 93 Mkr och 300.000 B-aktier i Skanska för 52 Mkr.