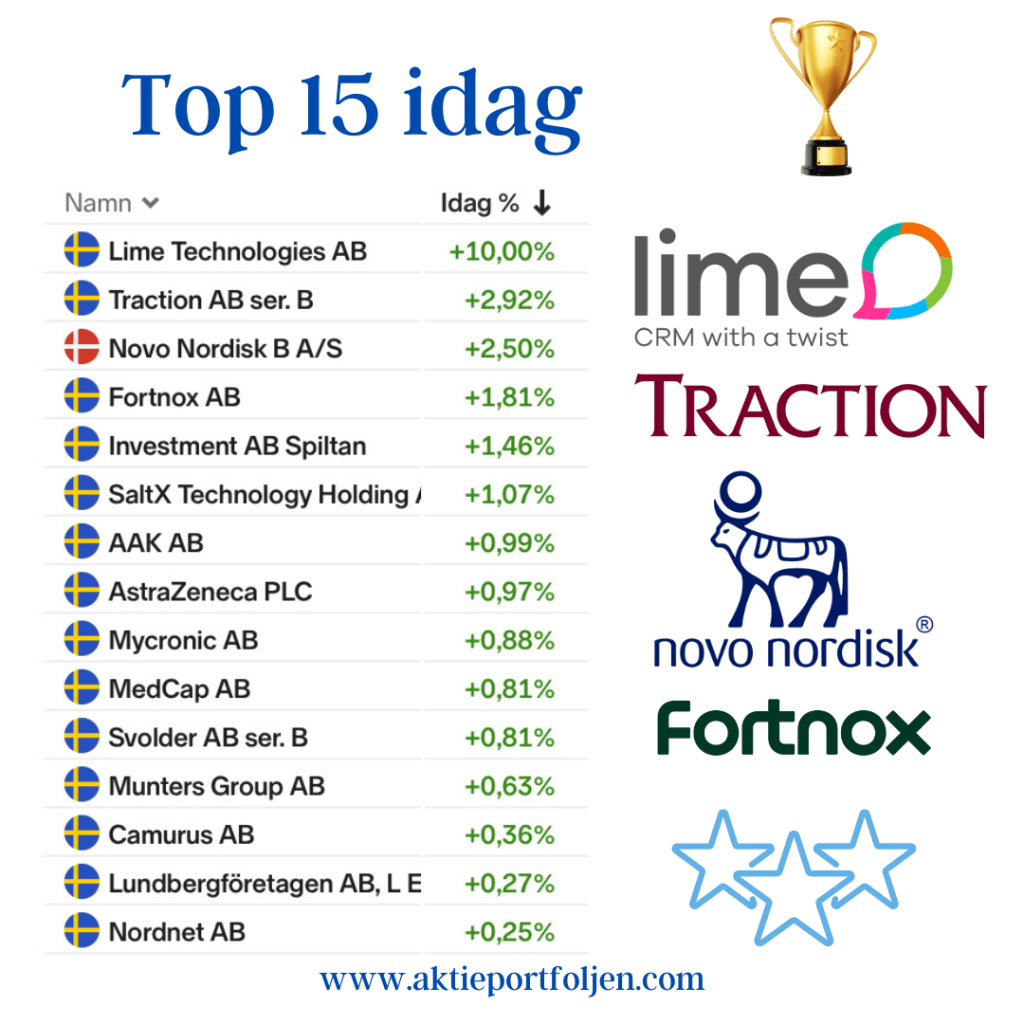

Det blev en “”wow-dag” igen när hela Top 15 gänget stängde på en uppgång med över en procent med KF-delen i täten som stängde på +1,20%. Stockholmsbörsens uppgång eskalerade när den amerikanska jobbsiffran kom in klart lägre än marknaden räknat med. Vid stängning var OMXSPI: +0,8% och OMXS30: +0,6%.

Dagens ledartröjan gick till medicinteknikbolaget Medcap som redovisade ett kraftigt vinstlyft och flaggar för fler förvärv. Aktien rusade med +9%. Efter rapportsläppet höjde SEB riktkursen till 500 kronor (455), och upprepade köp.

Dagens tvåa klimatkontrollbolaget Munters får nu konkurrens av Medcap som lagets topptrendare. Munters trendar 44,4% över sitt MA200 och Medcap är hack i häl och trendar 41,1%. Munters har stigit över 25% sedan rapportsläppet den 23 april. Munters har stigit 103% sedan köp och Medcap 70%.

På tredje plats kom investmentbolaget Svolder som enligt Di kan gynnas när riskaptiten ökar för småbolag. Dessutom får man enligt tidningen en aktiv förvaltning till indexpris.

På fjärde plats kom verkstadsbolaget Atlas Copco har förvärvat brasilianska Tecturbo, som är verksamt inom service och tillverkning av delar till centrifugalkompressorer. Tecturbo, som grundades 1992, är beläget i Campinas i delstaten Sao Paulo. Företaget har 51 anställda och intäkter som uppgick till cirka 60 miljoner kronor under 2023.

Jag gläder särskilt åt att fordonsjätten Stellantis som rapportmissade i tisdags verkar, åtminstone idag, få stöd vid MA200 och rekylerade upp. Aktien är fortfarande upp 20% sedan köp och igår tog jag hem vinst när jag sålde av 40% av innehavet. Återfår aktien styrkan får den vara kvar på plan. Jag avvaktar innan jag fyller på.