Jag har precis avslutat en skön joggingrunda på 9 km och efter det är det skönt att sätta sig ned och skriva börsdagboken. Oron kring eskaleringen av konflikten mellan Iran och Israel verkade märkligt nog inte påverka börsen idag. Under eftermiddagen fick vi nya detaljhandelssiffror från USA som visade en starkare försäljning än väntat i mars vilket tolkas som en signal att hushållens köpkraft håller i sig. Förväntningarna om att amerikanska Fed kan dröja med räntesänkningar stärktes av detta. Den amerikanska 10-åringen steg över 4,6 procent och Wall Street backade tillbaka något och även den svenska börsfesten kom av sig innan stängning, men stängde ändå på plus. Idag fick tyvärr MSCIflytta till avbytarbänken då aktien förstärkte sin negativa trend under MA200. Jag fyllde på i AstraZeneca där jag håller på och bygger upp en position.

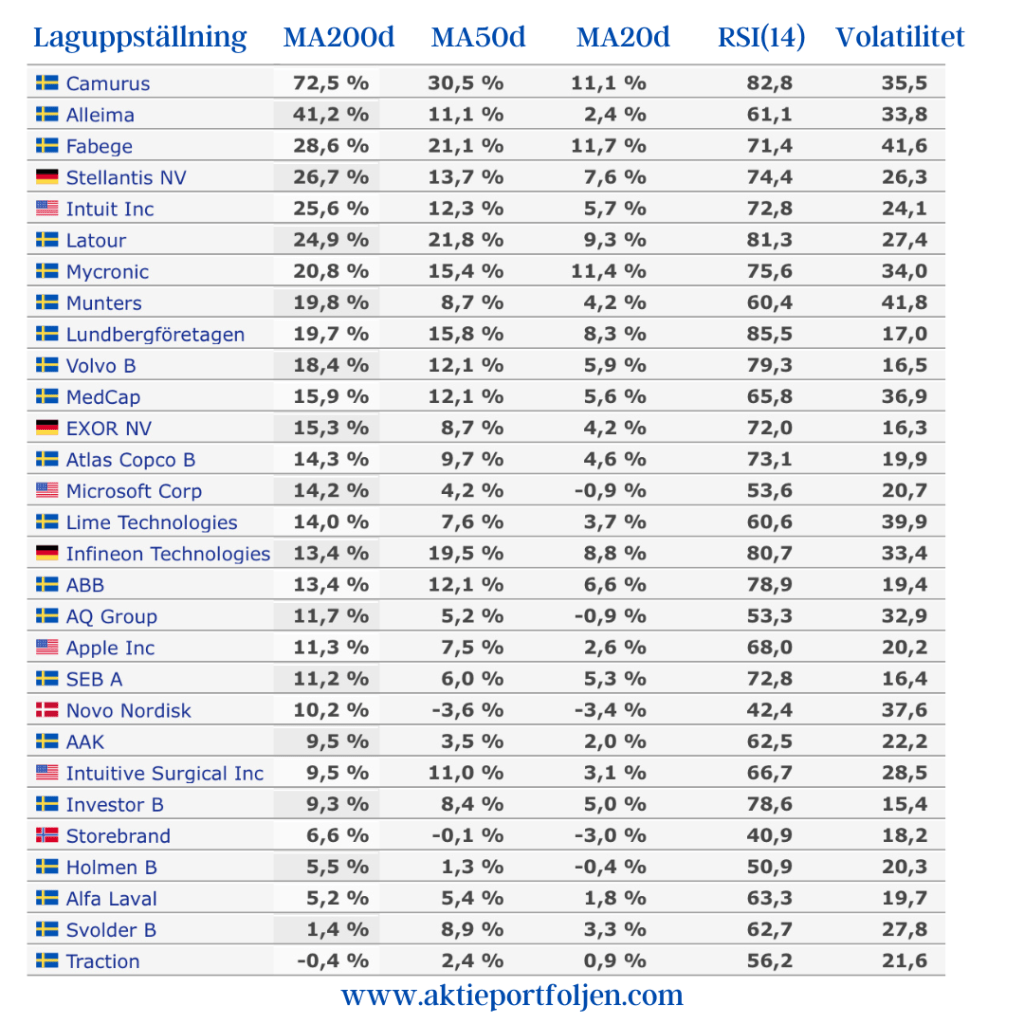

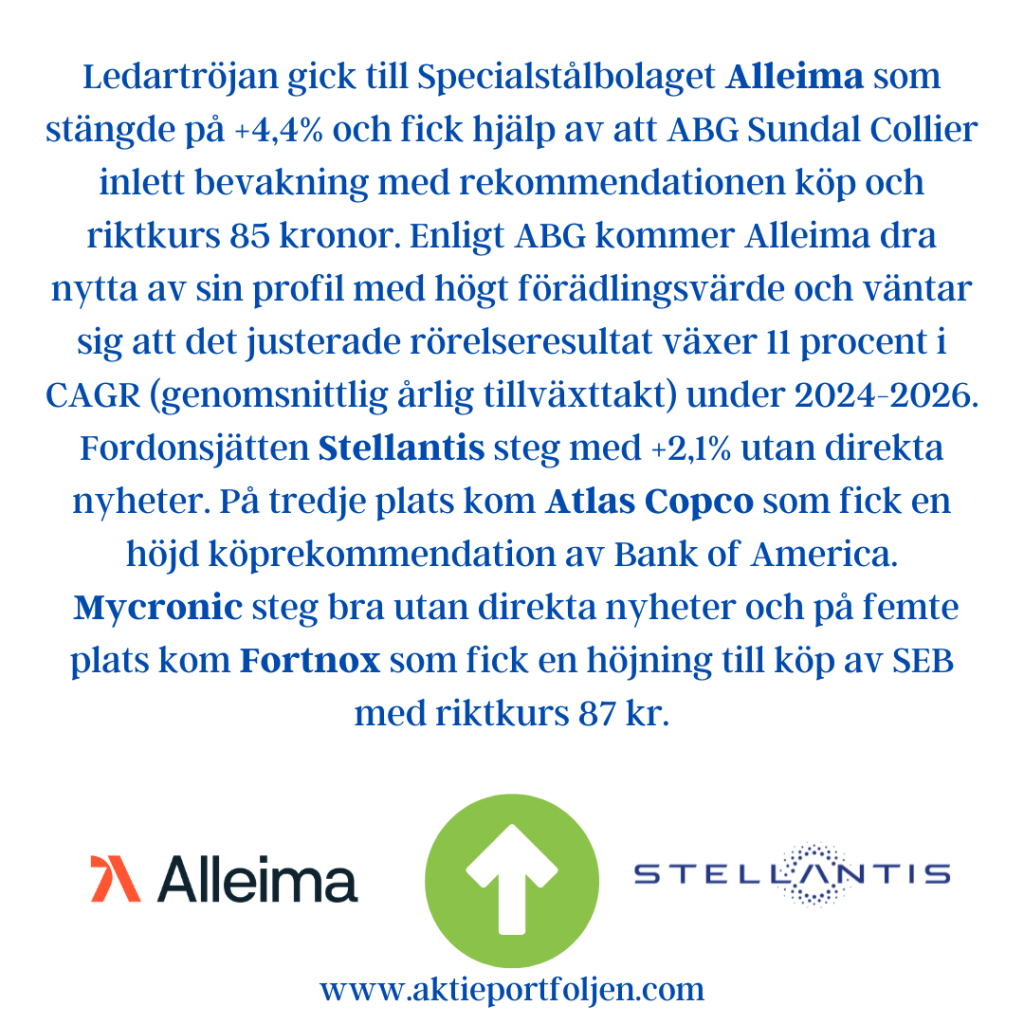

Ledartröjan gick till Specialstålbolaget Alleima som stängde på +4,4% och fick hjälp av att ABG Sundal Collier inlett bevakning med rekommendationen köp och riktkurs 85 kronor. Enligt ABG kommer Alleima dra nytta av sin profil med högt förädlingsvärde och väntar sig att det justerade rörelseresultat växer 11 procent i CAGR (genomsnittlig årlig tillväxttakt) under 2024-2026. Fordonsjätten Stellantis steg med +2,1% utan direkta nyheter. På tredje plats kom Atlas Copco som fick en höjd köprekommendation av Bank of America. Mycronic steg bra utan direkta nyheter och på femte plats kom Fortnox som fick en höjning till köp av SEB med riktkurs 87 kr.