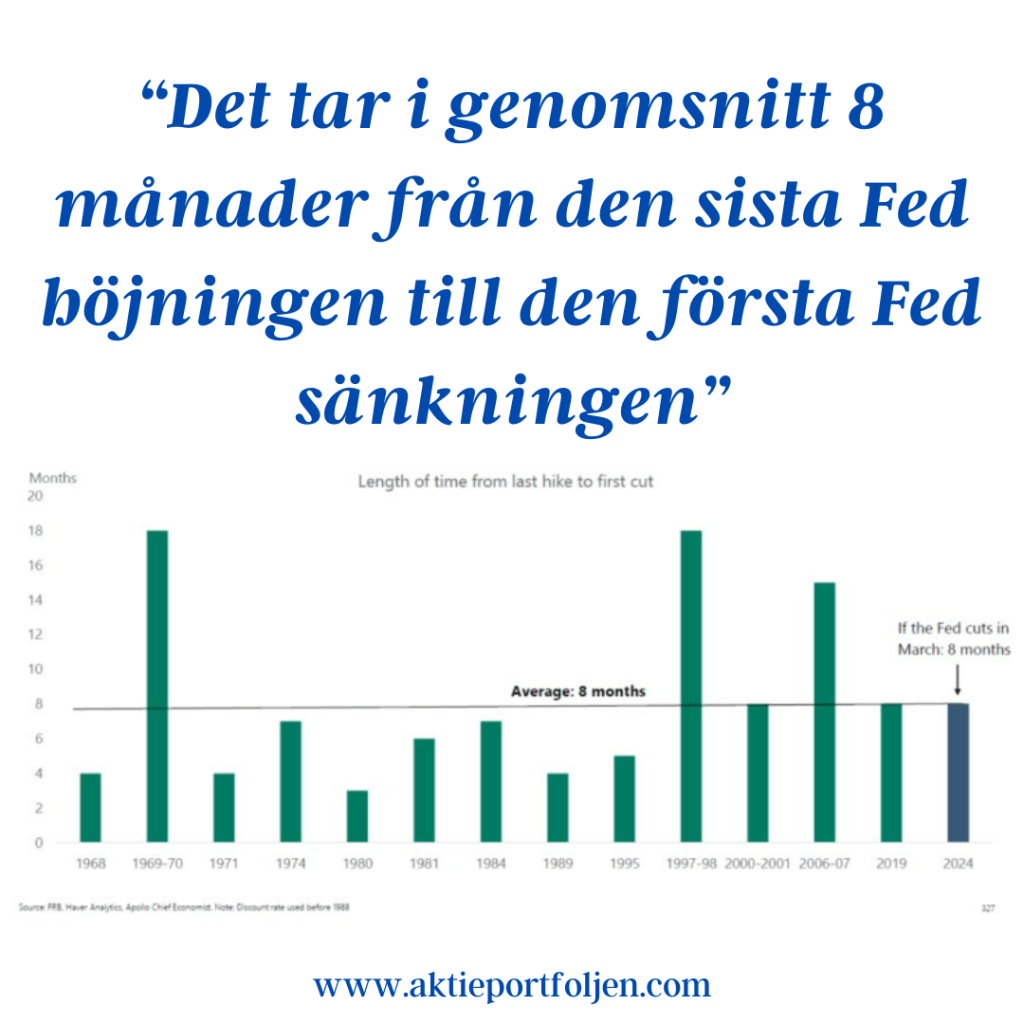

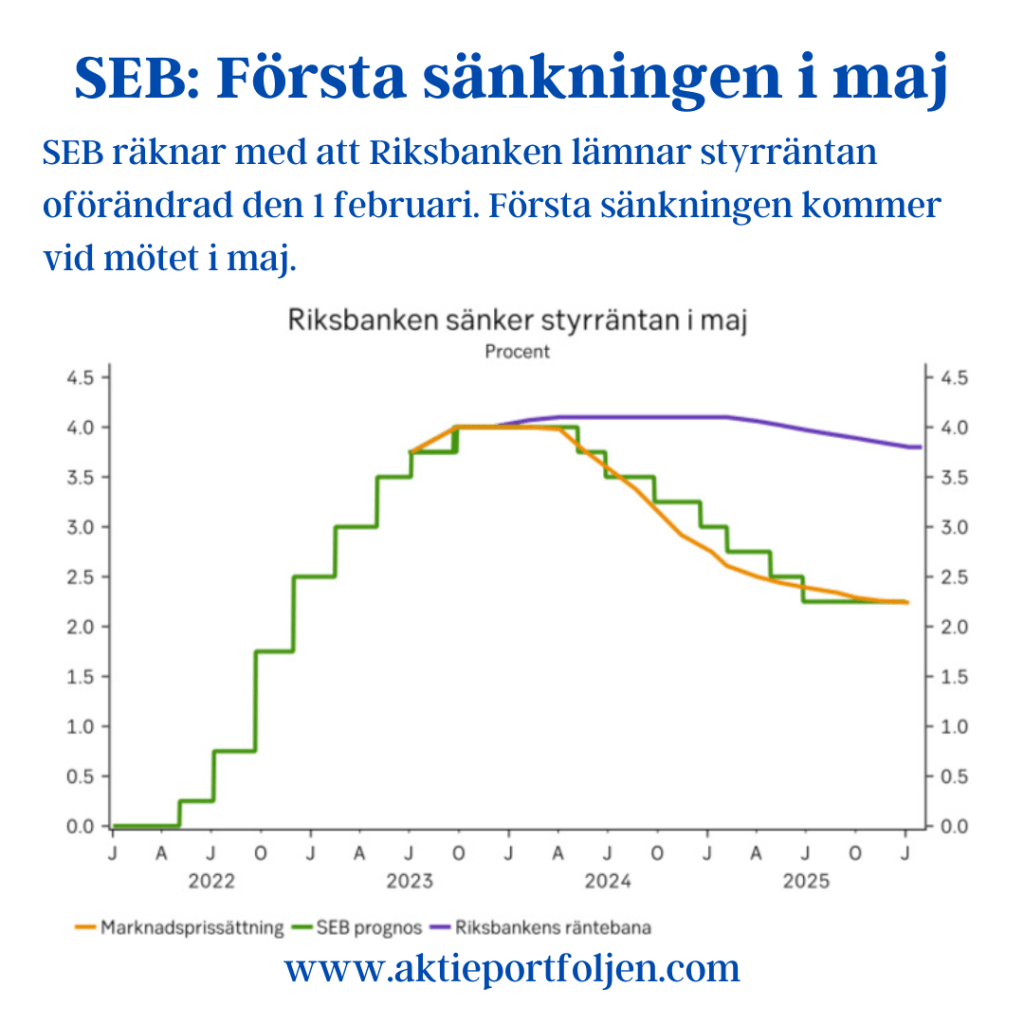

Den här veckan är det tunt på makrofronten så det blir mer fokus på rapporterna. Den urstarka jobbrapporten i USA bekräftade att ekonomin är går bättre i USA än i Europa. Det kom in 353000 nya jobb i januari jämfört med 180000 som var förväntat. Den amerikanska centralbanken Fed kan verkligen har mer “is i magen” än kollegorna i Europa när det gäller räntesänkningar. Den europeiska ekonomin har pressats mer av de höga räntorna. Frågan är på vilken sida av Atlanten där räntesänkningarna inträffar först. Fed-chefen sa vid senaste presskonferensen att det verkar otroligt att Fed sänker räntan redan i mars som marknaden prisat in. Å andra sidan är den genomsnittliga tiden från den sista räntehöjningen till den första räntesänkningen i USA åtta månader. I så fall är det dags i mars, men jag blir inte förvånad om Europa tvingas sänka räntorna först.

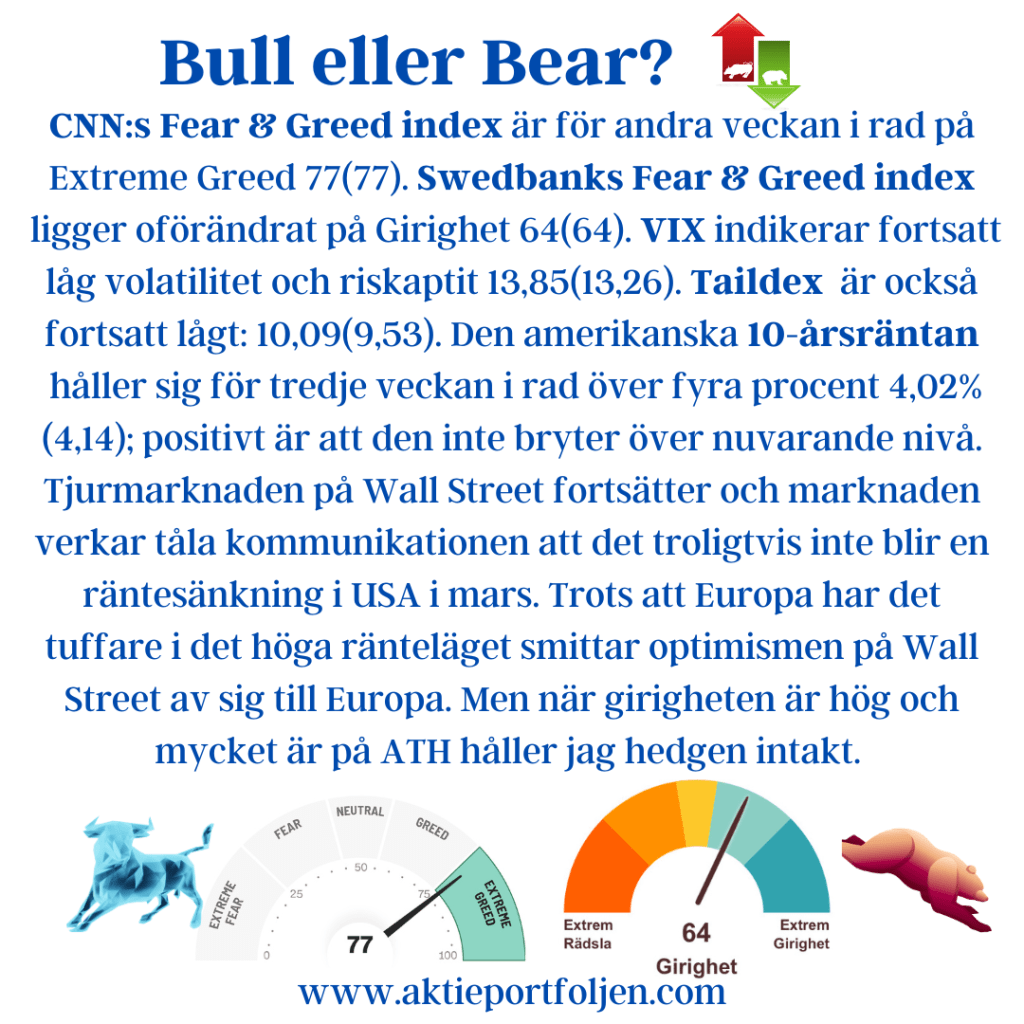

CNN:s Fear & Greed index är för andra veckan i rad på Extreme Greed 77(77). Swedbanks Fear & Greed index ligger oförändrat på Girighet 64(64). VIX indikerar fortsatt låg volatilitet och riskaptit 13,85(13,26). Taildex är också fortsatt lågt: 10,09(9,53). Den amerikanska 10-årsräntan håller sig för tredje veckan i rad över fyra procent 4,02%(4,14); positivt är att den inte bryter över nuvarande nivå. Tjurmarknaden på Wall Street fortsätter och marknaden verkar tåla kommunikationen att det troligtvis inte blir en räntesänkning i USA i mars. Trots att Europa har det tuffare i det höga ränteläget smittar optimismen på Wall Street av sig till Europa. Men när girigheten är hög och mycket är på ATH håller jag hedgen intakt.

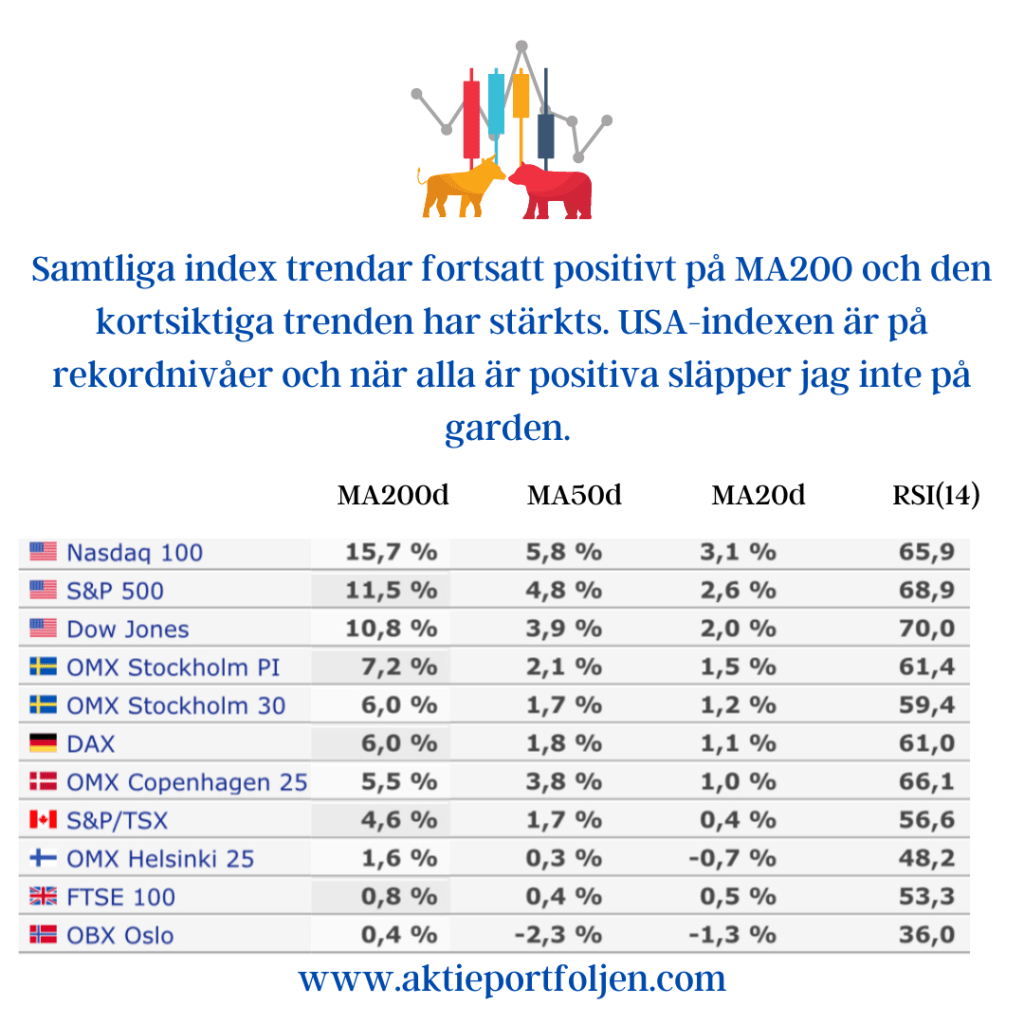

Samtliga index trendar fortsatt positivt på MA200 och den kortsiktiga trenden har stärkts. USA-indexen är på rekordnivåer och när alla är positiva släpper jag inte på garden.

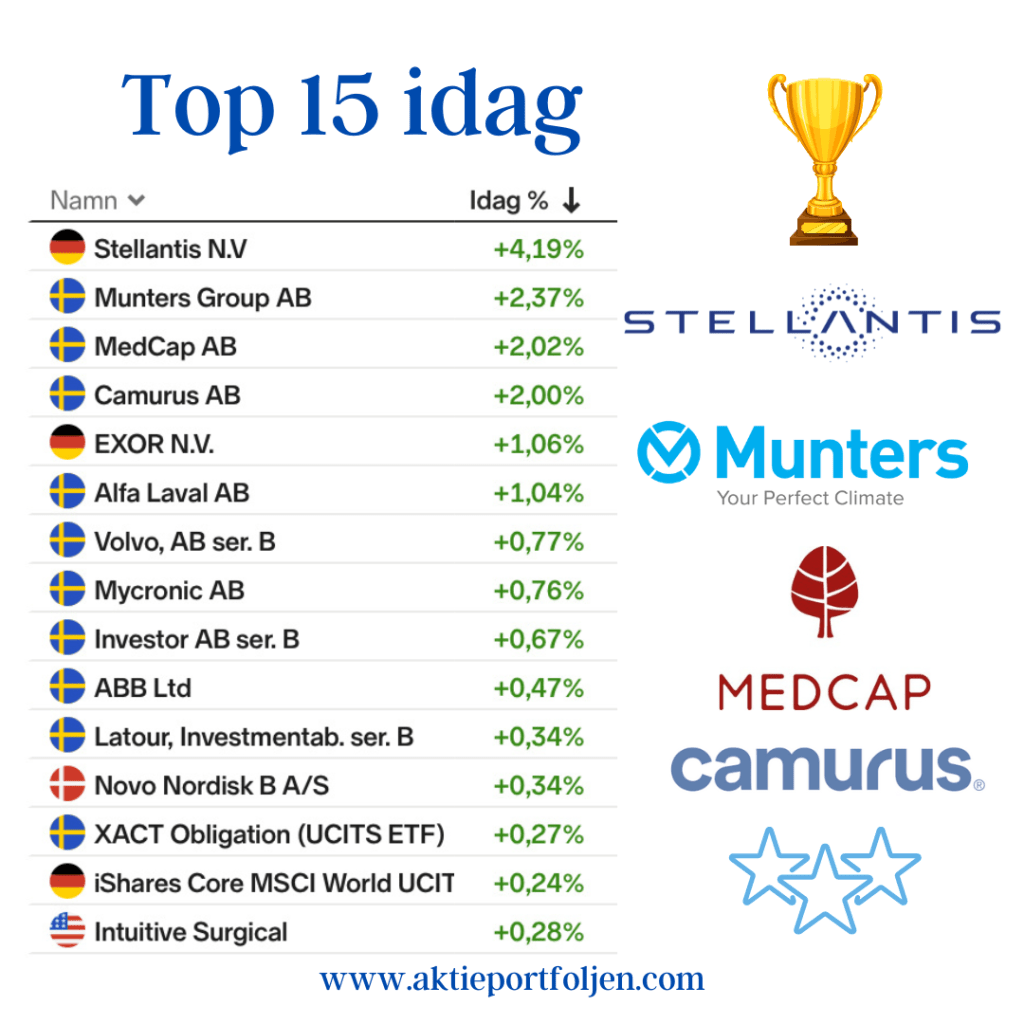

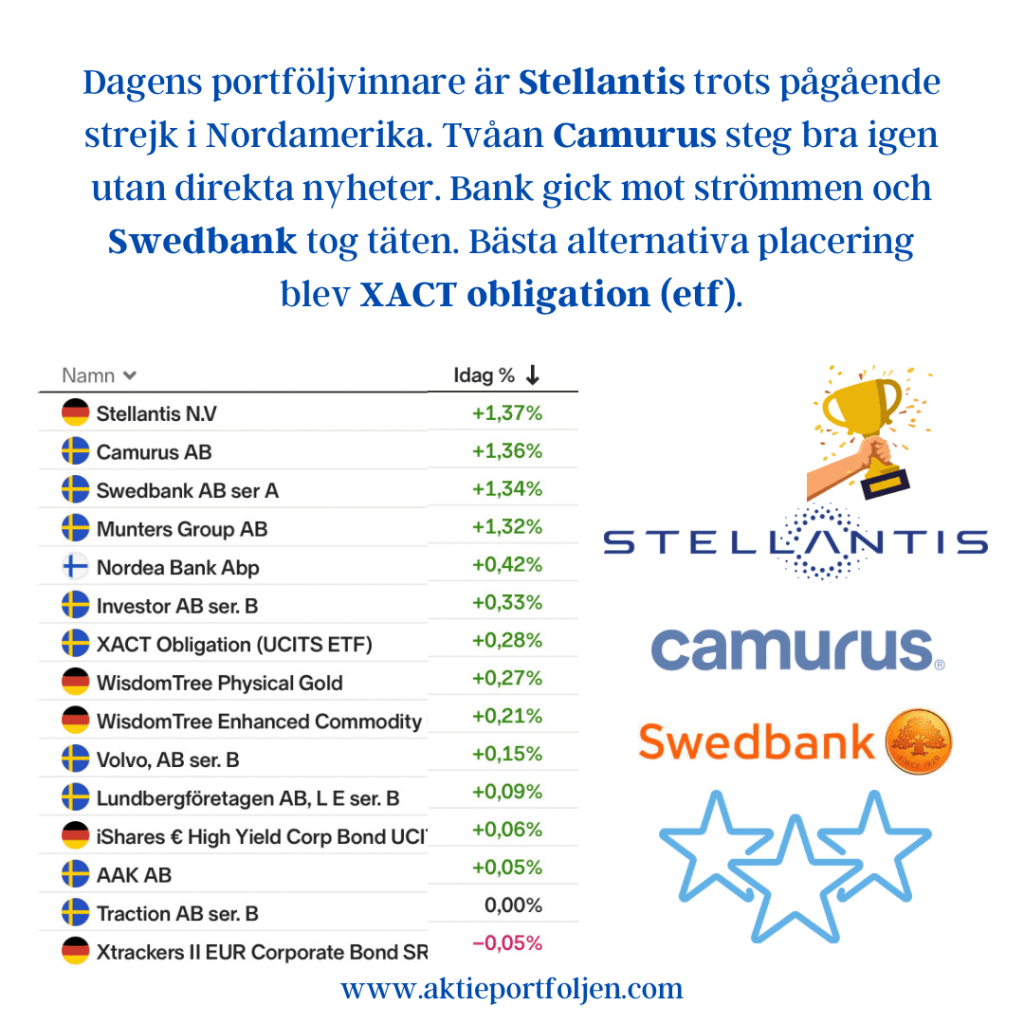

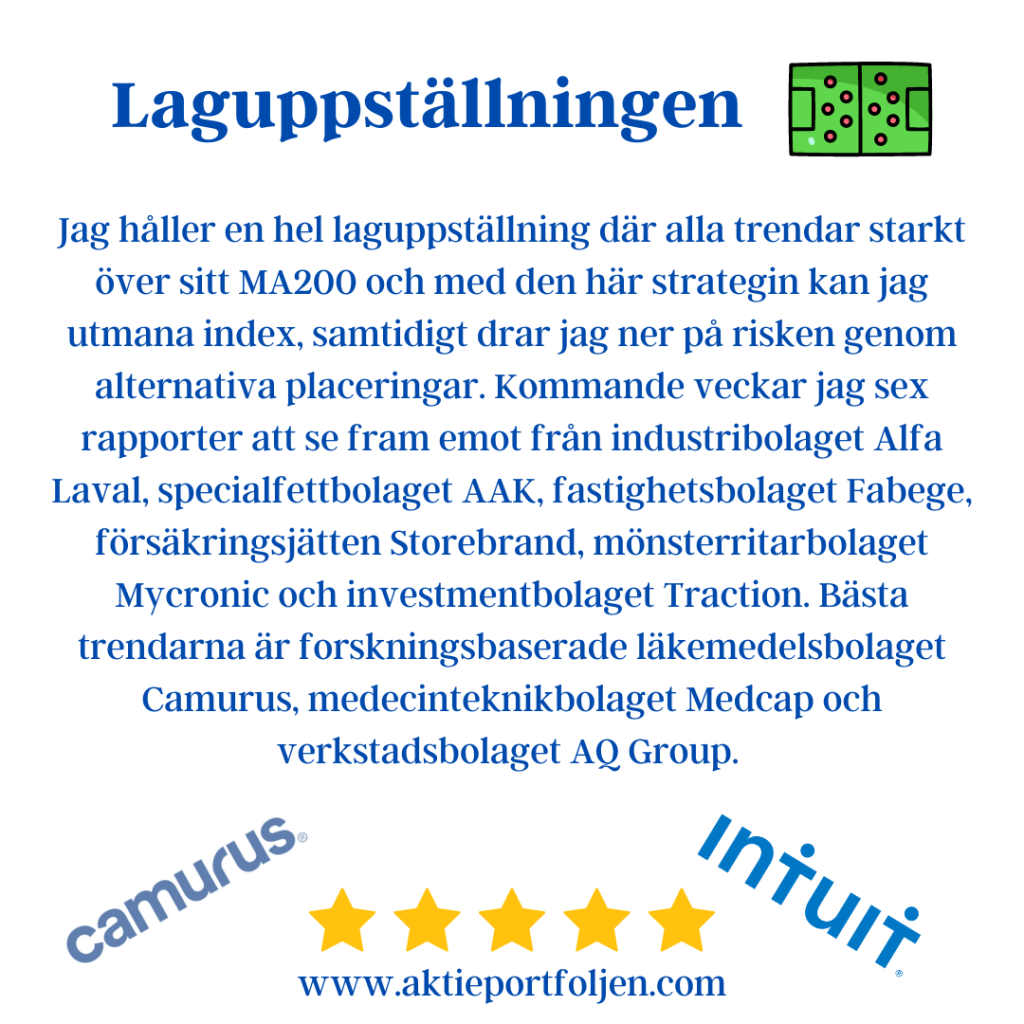

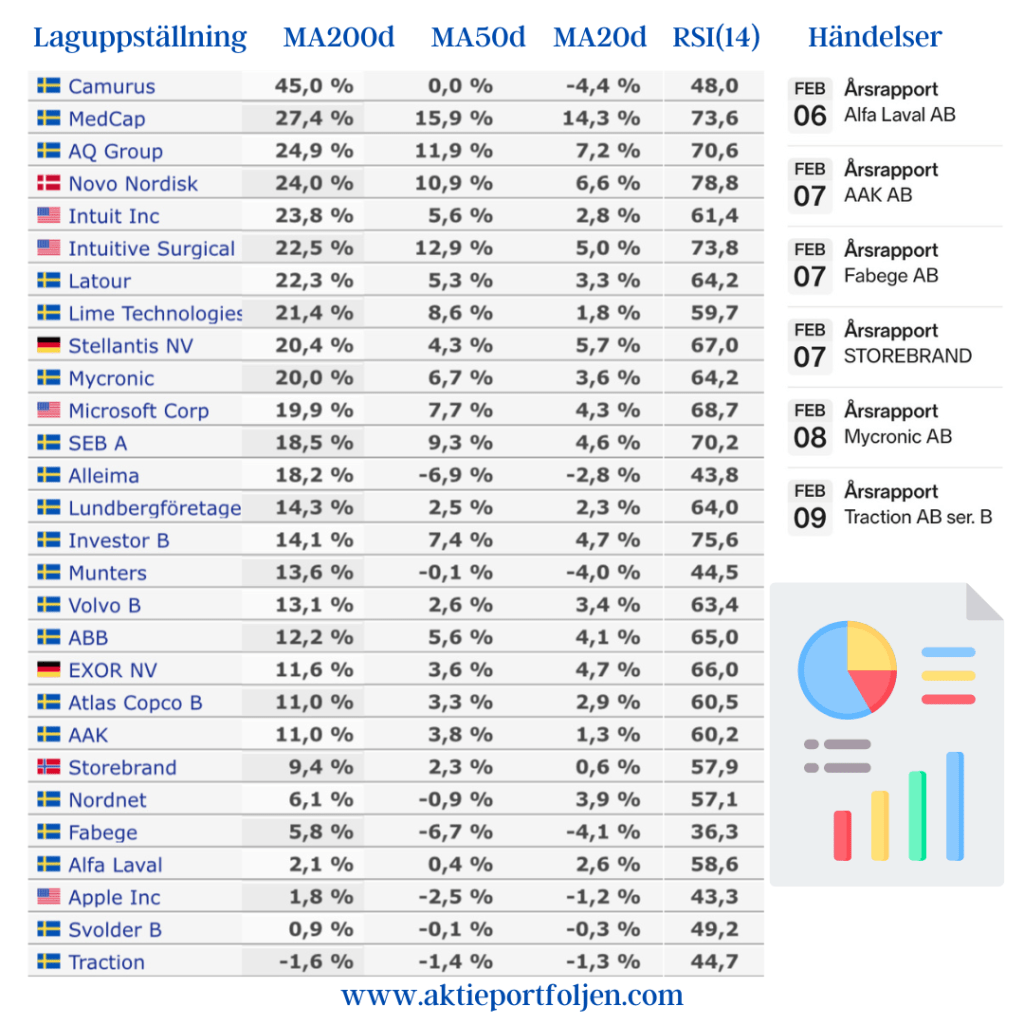

Jag håller en hel laguppställning där alla trendar starkt över sitt MA200 och med den här strategin kan jag utmana index, samtidigt drar jag ner på risken genom alternativa placeringar. Kommande veckar jag sex rapporter att se fram emot från industribolaget Alfa Laval, specialfettbolaget AAK, fastighetsbolaget Fabege, försäkringsjätten Storebrand, mönsterritarbolaget Mycronic och investmentbolaget Traction. Bästa trendarna är forskningsbaserade läkemedelsbolaget Camurus, medecinteknikbolaget Medcap och verkstadsbolaget AQ Group.