Stockholmsbörsen föll för fjärde dagen – Clas Ohlson och Securitas gick mot strömmen

8 november 2025

📉 Makro & Index

Stockholmsbörsen föll tillbaka under fredagshandeln och stängde på minus för fjärde handelsdagen av fem under den gångna veckan.

Flera defensiva innehav och guld gick motströms och bromsade nedgången. Vid stängning var breda OMXSPI-index ned 0,3 % samtidigt som OMXS30 tappade 0,4 %.

Sentimentet dämpades av ny USA-oro där Högsta domstolen fortsatte förhandlingarna kring president Trumps tullar, samtidigt som nedstängningen i USA nu är den längsta i historien.

🏢 Bolag & Sektorer

Clas Ohlson (+3,1 %) toppade laget efter att ha rapporterat 8 % försäljningstillväxt i oktober. Särskilt Finland utmärkte sig med en organisk ökning på 11 %.

Securitas (+2,7 %) följde tätt efter sedan DNB Carnegie höjt riktkursen och upprepat köp. Analyshuset menar att bolaget är starkare och mer framtidssäkrat efter flera års marginalexpansion, kostnadsbesparingar och lyckade förvärv.

Även Platzer Fastigheter (+2,1 %), Catena (+0,7 %) och Axfood (+0,6 %) steg. Danske Bank höjde nyligen Axfood till köp.

🐘 Jumbo

Greentechbolaget och lagets outsider SaltX Technology (−4,1 %) fortsatte sin branta resa ned efter rapporten för tre dagar sedan. Frånvaron av nyheter fick marknaden att ta hem vinster, och den stora volatiliteten består – något långsiktiga ägare är väl bekanta med.

Även Karnov Group (−3,6 %) och New Wave (−2,7 %) föll, medan tematiska ETF:er inom energi, såsom VanEck Uranium (−4,3 %) och L&G Gold Mining (−1,6 %), försvagades.

Fallet i uran- och kärnkraftssektorn speglar en kortsiktig rekyl efter höstens branta uppgång. Uranpriset har dämpats något av signaler om ökade leveranser från Kazatomprom, men den långsiktiga trenden för kärnkraft och ny energiteknik är fortsatt intakt.

🔭 Utsikter

Efter flera dagar av nedgångar har några innehav brutit under sitt 200-dagars medelvärde och fått minskad allokering enligt regelboken. Samtidigt har starka trendare fyllts på.

Nettoeffekten är en något ökad likviditet, vilket ger större flexibilitet inför nästa vecka.

Blickarna riktas nu mot inflationsdata från USA och utvecklingen kring tullförhandlingarna i Högsta domstolen. Marknadens riskaptit följs noga efter att VIX-index klivit över 20-strecket och CNN:s Fear & Greed-index fallit till Extreme Fear.

Stockholmsbörsen i rött efter ny USA-oro – rapportörerna blev topptrion

12 november 2025

Inledning / Makro & Index

Stockholm tog rygg på Wall Street som vände ner. Investerarnas fokus riktas mot tullfrågan som för andra dagen i rad avhandlas i USA:s högsta domstol. Samtidigt följer marknaden Teslas årsstämma i kväll samt ökande spekulationer kring högvärderade AI-aktier.

Bolag & Sektorer

Dagen bjöd på flera rapporter där Asker Healthcare ( +4,3 %), AstraZeneca ( +2,9 %) och New Wave ( +2,7 %) stod ut med starka leveranser. Asker imponerade med en stabil rapport som fick stöd av Dagens Industris beslut att ta in aktien i sin småbolagsportfölj.

AstraZeneca steg inför sin rapport och efter beskedet att bolaget tar steget in på Wall Street med en amerikansk notering, även om huvudkontoret och primärnoteringen kvarstår i London. Securitas (+0,5 %) rapporterade i linje med förväntningarna.

Danske Bank höjde sin rekommendation för Axfood till köp, vilket gav aktien stöd under dagen.

Jumbo

I botten återfanns lagets outsider SaltX Technology (−9,2 %), som föll vidare efter gårdagens rapport. Marknaden reagerar på avsaknaden av nyheter kring industrialisering och partneravtal, men bolaget lyfter samtidigt fram den långsiktiga potentialen i sin EAC-teknologi för koldioxidfri kalkproduktion.

VanEck Uranium ETF (−5,4 %) tappade i spåren av svagare sentiment i energisektorn och lägre uranpriser efter en period av kraftig uppgång. Bland övriga förlorare syntes Addtech (−2,9 %), Lagercrantz (−3,2 %), Mycronic (−3,1 %) och AQ Group (−2,3 %) där flera aktier föll tillbaka efter tidigare styrka.

Utsikter

Efter en bra rapportdag med Asker Healthcare, AstraZeneca och New Wave i topp fortsätter marknaden att balansera mellan optimism och försiktighet. Investerare följer nu utvecklingen i USA, där tullprocessen och kvällens Tesla-stämma kan påverka börshumöret på kort sikt.

Samtidigt steg VIX-index över 20, vilket markerar brytpunkten för förhöjd marknadsoro, och CNN:s Fear & Greed-index föll tillbaka till nivån Extreme Fear. Sammantaget ger dagen en signal om en marknad som fortfarande söker riktning – men där flera rapportbolag visar att fundamenta står starkare än sentimentet.

Stockholmsbörsen hade en svängig handelsdag där indexen först föll, därefter återhämtade sig och slutligen planade ut kring nollan.

Vid stängning noterades OMXSPI +0,1 % och OMXS30 +0,4 %.

Rörelserna speglade den osäkerhet som råder efter de senaste dagarnas teknikfrossa i USA, där investerare tagit hem vinster i de stora AI- och chipbolagen.

Samtidigt fortsätter USA:s federala nedstängning, som nu är den längsta i historien, och Högsta domstolen har inlett förhandlingar kring Donald Trumps tullbefogenheter – en politisk osäkerhet som fortsätter att påverka marknadssentimentet.

Bolag & Sektorer

Flera av lagets industribolag gick starkt under tisdagen. Addtech (+2,0 %) toppade efter en stabil utveckling i sektorn och en fortsatt positiv syn på bolagets nisch inom komponentteknik.

Securitas (+1,9 %) steg inför morgondagens rapport, där marknaden hoppas på förbättrade marginaler efter fjolårets integrationsarbete i USA. Även flatexDEGIRO (+1,6 %) avancerade i spåren av ökad handelsaktivitet i Europa.

Råvaror och guld fanns också bland vinnarna — L&G Gold Mining ETF (+1,3 %) och WisdomTree Physical Gold (+0,3 %) stärktes i takt med en något svagare dollar.

På hemmaplan gick Spiltan Invest (+1,0 %) och Lundbergföretagen (+1,0 %) starkt, medan New Wave (+0,8 %) återhämtade delar av gårdagens nedgång.

Även Investor (+0,8 %) och Sweco (+0,7 %) utvecklades väl i en annars stillsam handel.

Jumbo

Dagens svagaste aktier fanns främst inom tillväxt- och fastighetssektorn. SaltX Technology (−5,6 %) fortsatte nedgången efter gårdagens rapport, där marknaden fortfarande smälter siffrorna och avvaktar nyheter kring finansiering och avtal.

Vi som ägt aktien länge är dock vana vid den stora volatiliteten. Avsaknaden av nyheter i rapporten fick kursen att falla, och tyvärr är det många som köper på toppen och säljer av rädsla när den störtdyker. Själv sitter jag still i båten och fokuserar på den miljönytta tekniken kan ge i framtiden.

VanEck Defense ETF (−2,2 %) och Latour (−2,0 %) tillhörde också dagens förlorare, den senare pressad efter gårdagens rapport om svagare substansutveckling.

Bland övriga nedgångar märktes Asker Healthcare (−1,9 %) som föll inför sin rapport senare i veckan, samt AQ Group (−1,8 %) där investerare tog hem vinster efter en längre uppgångsperiod.

Catena (−1,4 %) och Balder (−1,3 %) tyngdes av fastighetssektorns fortsatta motvind.

Utsikter

Börshumöret ser ut att fortsatt präglas av osäkerhet kring den amerikanska politiken och tekniksektorns försvagning. Samtidigt väntar marknaden på nya ledtrådar från kommande inflationsdata.

För egen del ser jag fram emot rapporterna från Securitas imorgon och Asker Healthcare senare i veckan – två bolag som kan ge en intressant temperaturmätare på tjänste- och hälsovårdssektorn.

På makrosidan lär fokus ligga på USA:s statsfinansiella läge och utvecklingen i obligationsräntorna, som visat små rörelser men ligger kvar på förhållandevis höga nivåer.

Laget går in i mitten av veckan med en stabil känsla – och med flera innehav som visat styrka även i svajiga marknader.

Stockholmsbörsen backade under tisdagen efter en svag öppning i Europa.

Ledande index stängde på OMXSPI −0,8 % och OMXS30 −0,5 %.

Handeln präglades av teknikfrossa i USA, där investerare tog hem vinster efter en lång uppgångsperiod. Finansprofilen Michael Burry, känd från The Big Short, skapade rubriker efter att ha tagit en större blankningsposition mot AI-jättarna Nvidia och Palantir, vilket bidrog till ett försiktigare sentiment även på hemmaplan.

Räntemarknaden var stabil och inga större makrobesked påverkade handeln.

Bolag & Sektorer

Dagens vinnare blev AstraZeneca (+1,2 %) som steg inför rapporten på torsdag. Aktien fick stöd av gårdagens besked att bolaget noteras på Wall Street, samtidigt som primärnoteringen i London och huvudkontoret i Cambridge kvarstår. Marknaden tolkar steget som ett sätt att öka synligheten på den amerikanska kapitalmarknaden.

Handelsbanken (+0,8 %) och Xtrackers Financials ETF (+0,7 %) gick mot strömmen och bidrog till att stabilisera laget.

Asker Healthcare (+0,7 %) fortsatte uppgången inför onsdagens rapport, stärkt av beskedet att bolaget tagits in i Dagens industris småbolagsportfölj.

Även Catena (+0,6 %) avancerade i takt med viss återhämtning i fastighetssektorn.

Reflektion kring SaltX-debatten

Under dagen har det cirkulerat kommentarer på nätforum om SaltX Technology, som rapporterade i morse och föll nära 6 %.

Det är viktigt att skilja mellan spekulation och fakta. Bolaget har nyligen redogjort för samarbeten med världsledande partners och lyckats lösa den koldioxidfria calcineringen genom sin Electric Arc Calciner (EAC) – en innovation med stor miljöpotential i en industri som står för cirka 8 % av världens CO₂-utsläpp.

I kvartalsrapportens roadmap framgår tydligt vägen mot kommersialisering.

Jumbo

Teknik och industri tyngde laget på tisdagen.

AQ Group (−3,7 %) fortsatte ned efter en stark oktober och mötte vinsthemtagningar.

Latour (−3,2 %) backade efter sin rapport där substansvärdet sjönk 0,6 % under årets nio första månader, justerat för utdelning. Det kan jämföras med SIXRX-index som steg 5,8 % under samma period – en tydlig eftersläpning som pressade aktien.

Mycronic (−3,0 %) föll i spåren av global teknikfrossa, medan SWECO (−2,1 %) och Clas Ohlson (−2,6 %) tappade utan några tydliga nyheter.

VanEck Uranium ETF (−2,8 %) och Virtune Crypto (−3,1 %) påverkades av svagare riskaptit.

Allra sämst gick SaltX (−6,0 %) efter sin rapport på morgonen, där marknaden reagerade på uteblivna nyheter kring nya avtal och finansiering.

Utsikter

Börshumöret styrs fortsatt av utvecklingen i USA, där tekniksektorn visar tecken på överhettning efter höstens uppgång. Investerare följer med stort intresse AstraZenecas rapport på torsdag samt Asker Healthcares delårsrapport redan i morgon.

I Europa väntas ny inflationsstatistik senare i veckan, vilket kan ge vägledning om ECB:s nästa steg.

Trots dagens svaghet är läget för laget stabilt – flera innehav visar fortsatt motståndskraft även i en röd marknad.

📈 Min aktievecka 45 – marknaden väger mellan oro och tillförsikt

🌍 Makro i fokus

I USA fortsätter nedstängningen av den federala regeringen, vilket innebär att vi inte får någon officiell sysselsättningsstatistik (NFP) för oktober. Istället riktas blicken mot ADP:s privata lönedata och ISM-indexen, som visat viss svaghet. Samtidigt får Högsta domstolen stor uppmärksamhet när den inleder förhandlingar om president Trumps användning av nödbefogenheter (IEEPA) för att införa tullar – ett beslut som kan få långsiktiga följder för handelsrelationerna.

I euroområdet väntas en lugn vecka, men industriproduktionen för september blir central. Särskilt viktigt är om den tyska industrin visar tecken på återhämtning efter månader av nedgång.

I Sverige väntas Riksbanken lämna räntan oförändrad vid onsdagens möte, i linje med förväntningarna. Samtidigt följs snabb-KPIF noggrant – indikatorn väntas fortsätta sjunka något. Veckan bjuder även på PMI-data för industri och tjänster.

😬 Sentiment och marknadsklimat

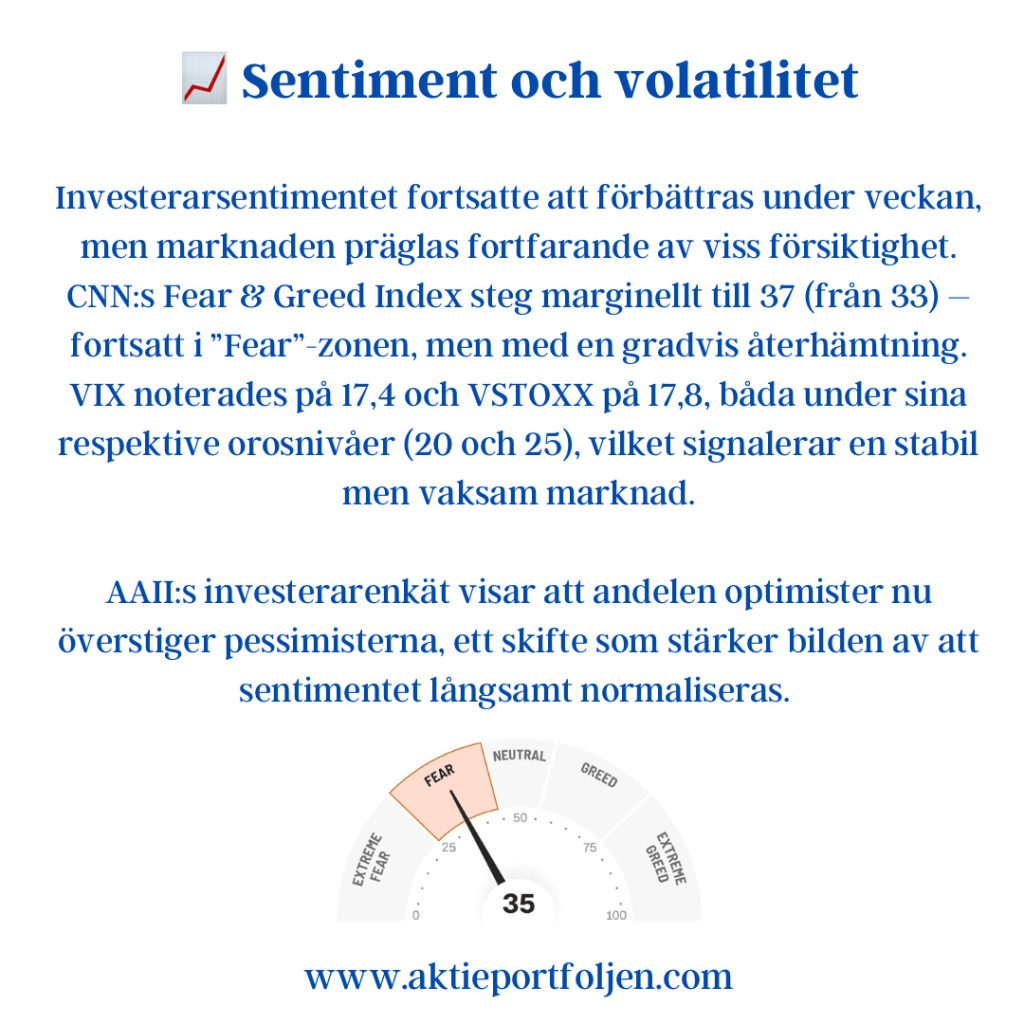

Investerarsentimentet fortsatte att förbättras under veckan, men marknaden präglas fortfarande av viss försiktighet. CNN:s Fear & Greed Index steg marginellt till 37 (från 33) – fortsatt i ”Fear”-zonen, men med en gradvis återhämtning. VIX noterades på 17,4 och VSTOXX på 17,8, båda under sina respektive orosnivåer (20 och 25), vilket signalerar en stabil men vaksam marknad.

AAII:s investerarenkät visar att andelen optimister nu överstiger pessimisterna, ett skifte som stärker bilden av att sentimentet långsamt normaliseras. Räntemarknaden är dock fortsatt försiktig – den amerikanska tioåringen ligger stabilt runt 4,1 %, vilket antyder att placerare inväntar nya impulser innan de ökar risken.

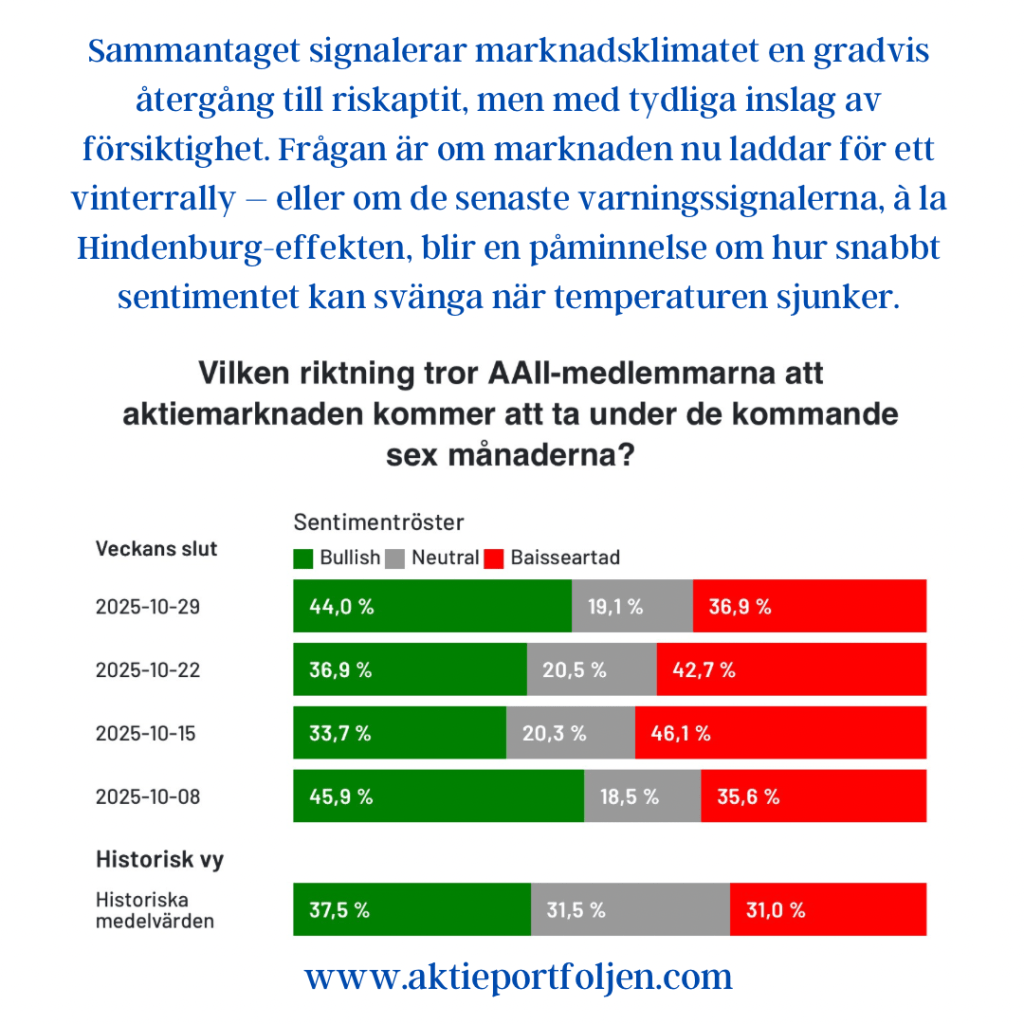

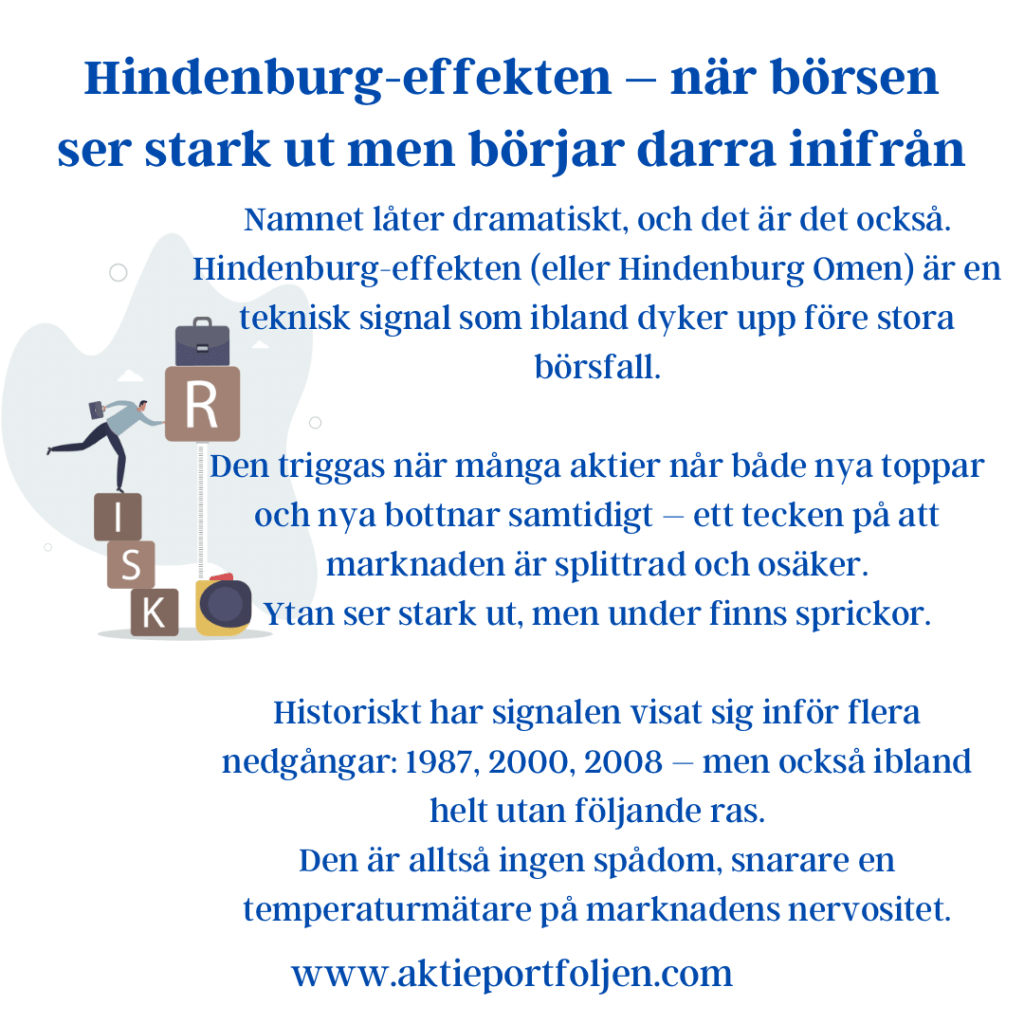

Sammantaget signalerar marknadsklimatet en gradvis återgång till riskaptit, men med tydliga inslag av försiktighet. Frågan är om marknaden nu laddar för ett vinterrally – eller om de senaste varningssignalerna, à la Hindenburg-effekten, blir en påminnelse om hur snabbt sentimentet kan svänga när temperaturen sjunker.

📊 Börstrender

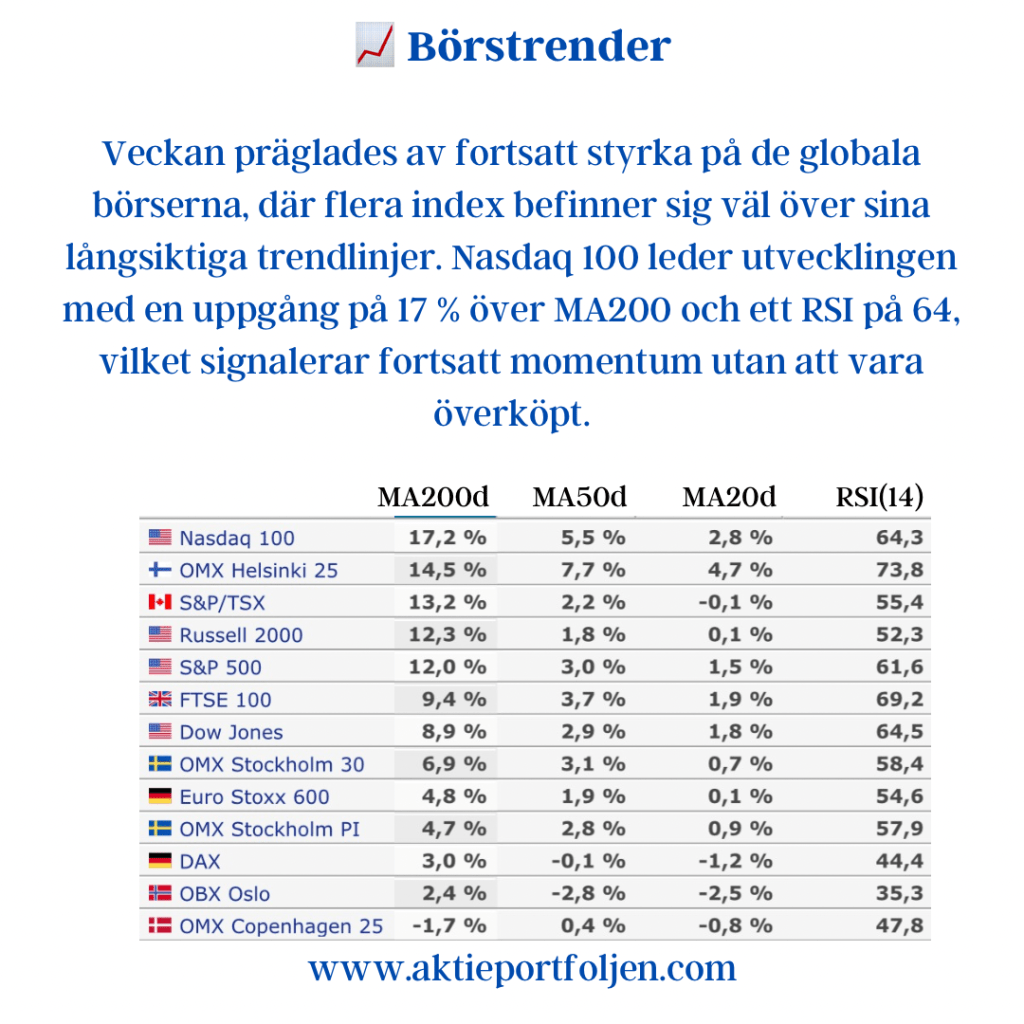

Veckan präglades av fortsatt styrka på de globala börserna, där flera index befinner sig väl över sina långsiktiga trendlinjer. Nasdaq 100 leder utvecklingen med en uppgång på 17 % över MA200 och ett RSI på 64, vilket signalerar fortsatt momentum utan att vara överköpt.

Den nordiska regionen utmärkte sig återigen: OMX Helsinki 25 steg kraftigt och visar den starkaste relativa styrkan i Europa med ett RSI på 73,8. OMX Stockholm 30 fortsatte sin återhämtning, upp 6,9 % över MA200, vilket bekräftar att marknaden i Sverige återtagit sitt långsiktiga trendstöd.

I Europa handlas Euro Stoxx 600 och DAX stabilt över sina medelvärden, men med mer dämpad kraft – en indikation på att uppgången nu breddas snarare än accelererar. FTSE 100 håller sin position över MA200 med god styrka, medan OBX Oslo och OMX Copenhagen 25 släpar något efter.

Sammantaget visar trenden en brett positiv marknadsbredd, där teknik och industri fortsätter driva, medan energirelaterade börser och defensiva marknader tagit en kort paus.

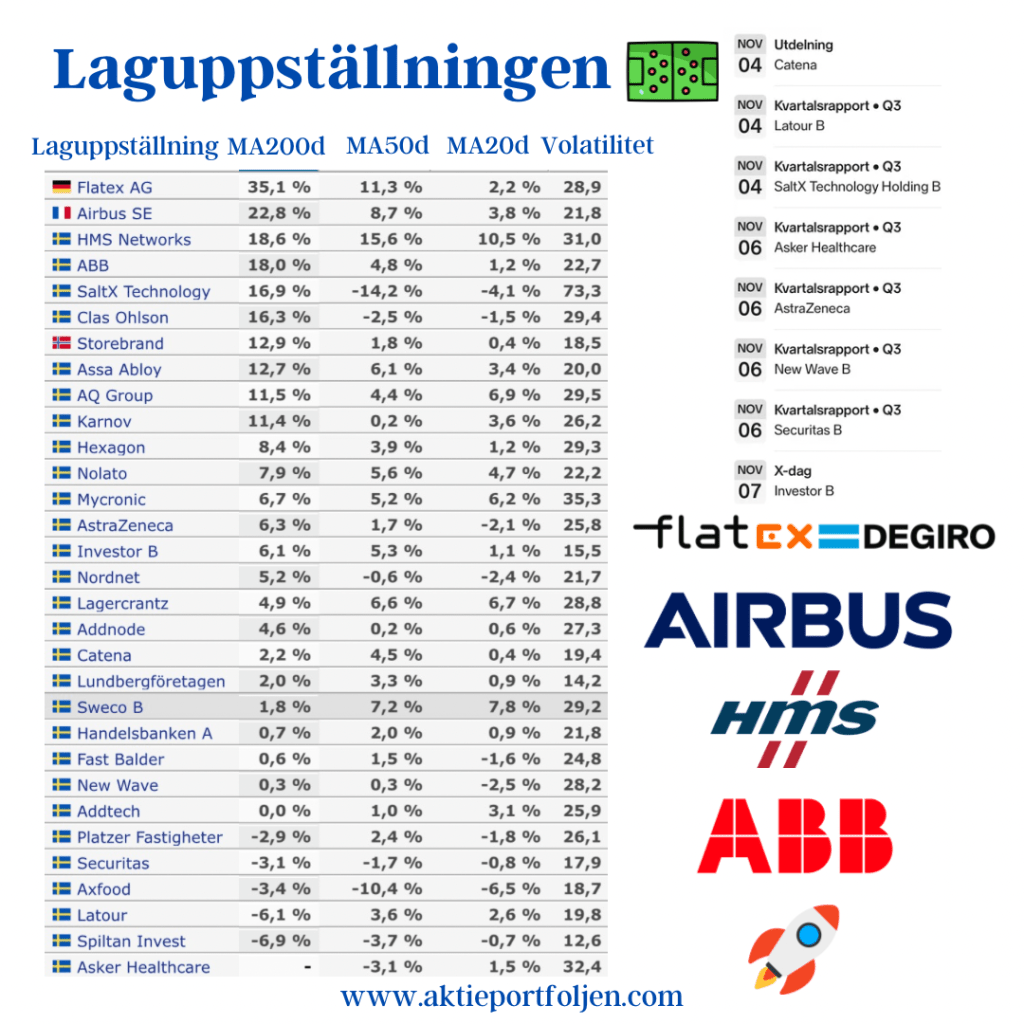

🧩 Laguppställningen

Principen i portföljen består: bolag som handlas över sitt 200-dagars glidande medelvärde har full allokering, medan innehav under MA200 är reducerade. Investmentbolag och SaltX hanteras fortsatt med ett längre tidsperspektiv.

Flatex fortsätter att dominera som portföljens starkaste kort, nu drygt +35 % över MA200, medan Airbus och HMS Networks visar tydlig trendstabilitet. Även ABB, Clas Ohlson och Assa Abloy befäster den industriella styrkan.

Veckan markerade också ett skifte: Sweco ersätter Atlas Copco efter en positiv rapport som fick aktien att bryta upp över MA200. Det stärker bredden i den industriella exponeringen.

Trots ökad volatilitet i vissa tillväxtinnehav håller portföljen en konstruktiv struktur, med över 80 % av bolagen ovanför sina långsiktiga trendnivåer – ett tecken på fortsatt teknisk styrka och balans mellan cykliskt och defensivt.

🚂 Draglok och styrkor

Flatex fortsatte att dominera som portföljens solklara draglok – upp närmare +19 % senaste månaden och över +120 % för året. Trenden stöds av stark resultattillväxt och ökad aktivitet bland privatinvesterare i Tyskland. Det blir extra intressant i ljuset av att Nordnet förbereder en etablering på den tyska marknaden under 2026 – ett steg som kan öka konkurrensen och samtidigt bekräftar den växande attraktionskraften för digitala sparplattformar i Europa.

I samma kategori hittar vi SaltX, som trots en svagare månad fortfarande ligger över +100 % i år, och där förväntningarna nu riktas mot Q3-rapporten. Bland europeiska bolag sticker Airbus och HMS Networks ut med stabil uppgång och tydligt positiv trendstruktur.

Råvaru- och försvarstemat höll i sig även denna vecka. WisdomTree Physical Gold, L&G Gold Mining ETF och VanEck Defense ETF bidrog positivt, samtidigt som uran-exponeringen via VanEck Uranium ETF stärktes markant.

På hemmaplan visade Lagercrantz, Assa Abloy och Hexagon fortsatt styrka, medan Sweco tillkom som nytt namn efter en stark rapport som bekräftade bolagets återhämtning.

På fondsidan låg Swedbank Robur Technology A åter i topp med +6 % på en månad och +12 % i år, följt av Global Trends A som också bidrog positivt.

Sammantaget präglades veckan av bred styrka inom teknik, industri och råvaror – tre pelare som fortsatt bär portföljens utveckling även in i november.

🔭 Utsikter

Marknaden går nu in i november med ökad osäkerhet men också med tecken på stabilisering. Investerarsentimentet har förbättrats något – Fear & Greed-indexet ligger kvar i zon ”Fear” men har rört sig uppåt, medan AAII:s enkät visar en tydlig övervikt för optimister.

Samtidigt väntas centralbankerna inta en mer avvaktande hållning: Riksbanken, Norges Bank och Bank of England förväntas alla lämna räntorna oförändrade. Fokus ligger därför på kommunikationen snarare än själva besluten – särskilt hur länge nuvarande nivåer bedöms ligga fast.

Rapportperioden fortsätter att sätta tonen på börsen, där styrketecken från industri och teknik vägs mot mer försiktiga signaler i defensiva sektorer. Det bidrar till en blandad men konstruktiv helhetsbild, där investerarna fortsatt söker balans mellan tillväxt och stabilitet.

Med volatiliteten (VIX 17,4 / VSTOXX 17,8) fortsatt under orosnivåer och den amerikanska tioårsräntan stabil runt 4,1 % finns förutsättningar för fortsatt börsstöd. Men stämningen är skör – och varje svag datapunkt kan snabbt rubba jämvikten mellan hopp och oro.

De kommande veckorna avgör om marknaden får kraft att avsluta året med ett vinterrally – eller om makroskuggorna åter tar kommandot.

Laget överträffade börsen – industri och teknik i ledning, HMS och Nolato i topp

Stockholmsbörsen steg 0,2 procent på torsdagen i en lugn handel efter Feds räntesänkning och ECB:s oförändrade besked. Laget utvecklades starkare än index med breda uppgångar inom industri och teknik, där flera bolag fortsatte stärkas efter väl mottagna rapporter.

Inledning / Makro & Index

Stockholmsbörsen steg svagt på torsdagen efter gårdagens intensiva kväll på Wall Street. Det breda indexet OMXSPI ökade 0,2 %, medan OMXS30 steg lika mycket, i en lugn handel präglad av eftertankar kring Feds besked och de amerikanska techjättarnas rapporter.

Jerome Powell sänkte som väntat styrräntan, men markerade att en ny sänkning i december är långt ifrån säker. De efterföljande rapporterna från Microsoft, Meta och Alphabet fick ett blandat mottagande, där investerare fokuserade på utsikterna för AI och molntjänster snarare än på resultatnivåerna.

På morgonen bidrog nyheten om att Donald Trump meddelat en tulluppgörelse med Kina till ett något förbättrat marknadssentiment. I Europa gick handeln försiktigt uppåt, med råvaror och industri som draglok, medan tekniksektorn fortsatte visa blandade rörelser.

Laget stod för en stark dag och överträffade index tydligt med breda uppgångar inom industri, teknik och guld.

Bolag & Sektorer

Dagens uppgång drevs främst av industri- och teknikbolag som fortsätter leverera starka rapporter.

AQ Group (+2,1 %), HMS Networks (+2,8 %), Nolato (+2,3 %), Airbus (+2,1 %), Mycronic (+1,1 %) och ABB (+0,6 %) tillhörde dagens vinnare – samtliga med färska rapporter som överträffat förväntningarna.

New Wave Group (+1,7 %) steg i kölvattnet av sektorstyrkan, trots att bolaget ännu inte rapporterat.

Bland fonderna gick L&G Gold Mining ETF (+1,6 %) och WisdomTree Physical Gold (+0,8 %) starkt, i takt med att guldpriset fortsatte uppåt efter Feds räntesänkning.

Även Asker Healthcare (+0,3 %) och Investor (+0,5 %) utvecklades positivt och bidrog till bredden i uppgången.

De breda rörelserna speglar en fortsatt stark rapportsäsong och ett lugnare ränteläge, vilket gynnade både industri och teknik.

Jumbo

I botten återfanns SaltX Technology (−2,1 %) som fortsatte ned efter gårdagens tapp. Aktien pressas av ett svalare sentiment inom förnybar energi och vinsthemtagningar efter en stark period.

flatexDEGIRO (−2,2 %) föll i takt med svagare europeisk bankhandel, där investerare tog hem vinster efter en volatil månad.

Även Virtune Crypto Top 10 (−3,5 %) hade en tung dag i spåren av ett nytt fall för bitcoin och minskat riskintresse inom kryptosektorn.

Bland mer defensiva innehav syntes mindre nedgångar i Hexagon (−0,8 %) och STOREBRAND (−0,7 %), medan flera av lagets obligationsfonder rörde sig svagt nedåt i det stigande ränteläget.

De svagare rörelserna var dock begränsade och ändrade inte helhetsbilden – laget stängde tydligt bättre än börsen som helhet.

Utsikter

Blickarna riktas nu mot avslutningen av rapportsäsongen i både Sverige och USA. Efter de blandade resultaten från de amerikanska techjättarna väntas investerare fokusera på konjunktursignaler och centralbankernas nästa steg.

ECB lämnade styrräntan oförändrad vid sitt möte på torsdagen, i linje med förväntningarna. Centralbanken signalerade fortsatt försiktighet men öppnade för en möjlig sänkning längre fram om inflationsläget tillåter.

Feds budskap om en mer avvaktande hållning dämpar förväntningarna på ytterligare snabba räntesänkningar, men ett mjukare tonläge fortsätter stödja riskaptiten.

I Europa följer marknaden kommande inflationsdata och industrisiffror som kan ge vägledning om den ekonomiska riktningen inför vintern.

Laget har bredd och balans i portföljen med styrka i industri, teknik och defensiva tillgångar. Det ger god position inför november, som historiskt ofta inleder årets starkaste börsperiod.

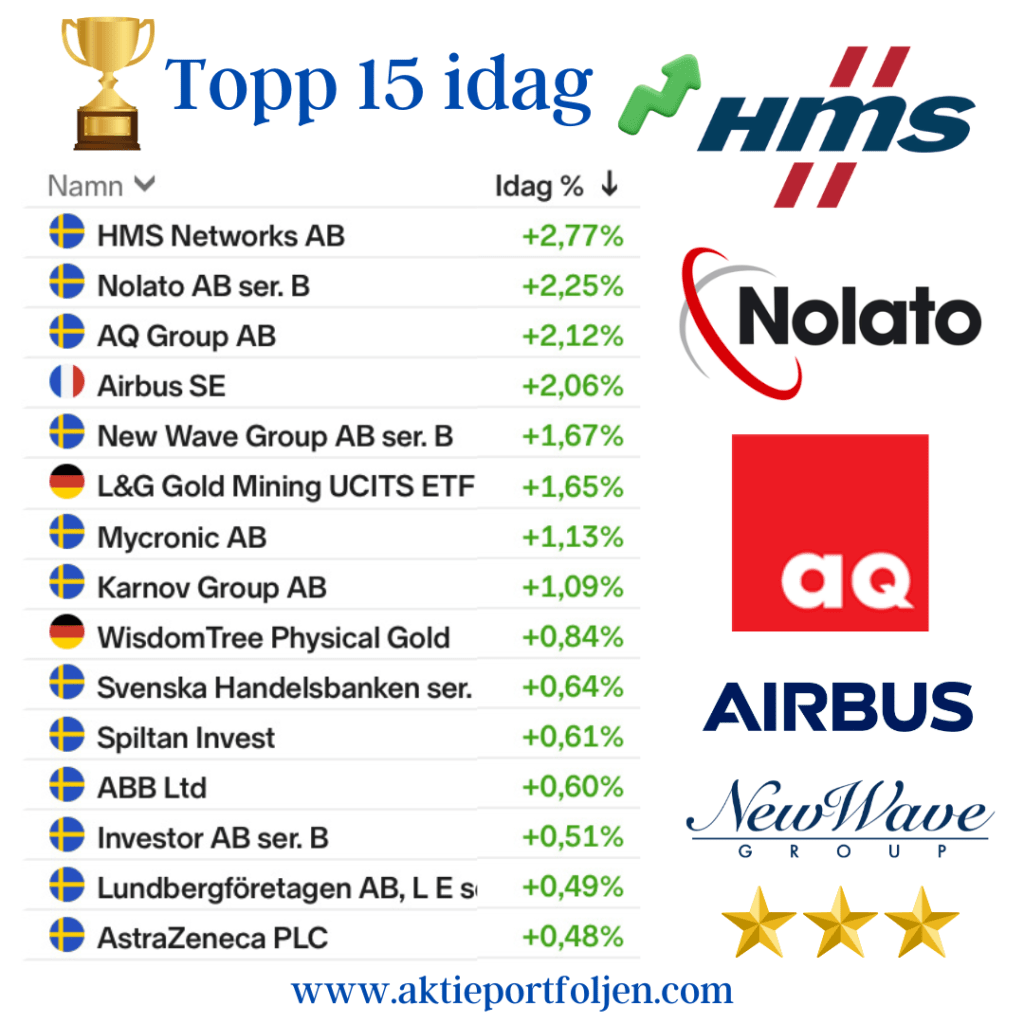

Top 15 idag

HMS Networks AB +2,77 % Nolato AB ser. B +2,25 % AQ Group AB +2,12 % Airbus SE +2,06 % New Wave Group AB ser. B +1,67 % L&G Gold Mining UCITS ETF – USD Acc +1,65 % Mycronic AB +1,13 % Karnov Group AB +1,09 % WisdomTree Physical Gold +0,84 % Svenska Handelsbanken A +0,64 % Spiltan Invest +0,61 % ABB Ltd +0,60 % Investor AB ser. B +0,51 % Lundbergföretagen AB, L E ser. B +0,49 % AstraZeneca PLC +0,48 %

Laget överträffade börsen med breda uppgångar inom industri och teknik. Guldsektorn stärktes vidare efter Feds räntesänkning medan börsen som helhet steg 0,2 procent.

Laget står emot i avvaktande handel – guld och uran i topp inför Fed och techrapporter

Stockholmsbörsen backade på onsdagen efter flera starka dagar. Det breda indexet föll 0,4 procent medan laget stod emot och stängde nära oförändrat. Guld och uran ledde uppgången efter Feds räntesänkning, medan investerare riktade blickarna mot kvällens tunga kvartalsrapporter från Microsoft, Meta och Alphabet.

Inledning / Makro & Index

Stockholmsbörsen backade något på onsdagen efter gårdagens starka Wall Street-uppgång. Det breda indexet OMXSPI föll 0,4 %, medan OMXS30 tappade 0,5 %, i en handel som präglades av avvaktan inför kvällens tunga amerikanska rapportsläpp och Feds räntebesked.

Federal Reserve sänkte som väntat styrräntan med 25 punkter, vilket markerar början på en möjlig lättnadsfas i penningpolitiken. Lyften på Wall Street höll i sig efter beskedet, men indexen vände ner under Jerome Powells tal, där centralbankschefen betonade att framtida sänkningar kommer att bero på inkommande data och inflationsutvecklingen.

Räntan på tioåriga amerikanska statspapper steg på beskedet och är för dagen upp nära fyra punkter. Efter börsernas stängning väntas dessutom tre tunga delårsrapporter – techbjässarna Microsoft, Meta och Alphabet visar korten, något som kan sätta tonen för resten av veckan.

På makrosidan var det annars en lugn dag i Europa, där investerare tog hem vinster efter flera uppgångsdagar. Råvarusektorn gick starkt, medan industri och teknik visade svagare tendenser.

Laget stod emot relativt väl och stängde samlat strax under nollstrecket, med guld och uran som tydliga draglok.

Bolag & Sektorer

Dagens vinnare återfanns inom ädelmetaller och energi. L&G Gold Mining ETF steg +2,7 % och WisdomTree Physical Gold ökade +1,0 %, efter att guldpriset fortsatt uppåt i spåren av Feds räntesänkning och en svagare dollar. Investerare sökte sig mot defensiva tillgångar i det osäkra ränteläget.

Även VanEck Uranium & Nuclear Technologies ETF utvecklades starkt, +1,5 %, då optimismen kring kärnkraftssektorn håller i sig efter gårdagens amerikanska besked om storskaliga investeringar i nya reaktorer.

Svenska Handelsbanken A gick mot strömmen bland bankerna och steg +0,7 %, medan Airbus SE avancerade +0,3 % efter sin delårsrapport.

Den europeiska flygplanstillverkaren redovisade intäkter för det tredje kvartalet 2025 på 17,8 miljarder euro, något högre än väntade 17,6 miljarder, enligt estimat från S&P Global Market Intelligence.

Räntefonder som XACT Obligation och iShares € Govt Bond 3–7yr steg marginellt i spåren av Feds besked, medan flera svenska industribolag noterades kring oförändrat.

Jumbo

I botten återfanns SaltX Technology (−4,9 %) som föll tillbaka efter flera starka dagar. Aktien pressades av vinsthemtagningar och ett svagare sentiment inom förnybar energi efter stigande obligationsräntor.

New Wave Group (−4,4 %) tyngdes av att Danske Bank sänkte sin rekommendation från Köp till Behåll men upprepade riktkursen på 125 kronor. Aktien föll i linje med den allmänna avmattningen bland svenska konsument- och exportbolag.

Karnov Group (−2,7 %) och Addnode (−2,1 %) noterades också bland dagens förlorare efter kursuppgångar tidigare i veckan, medan Virtune Crypto Top 10 (−2,7 %) tyngdes av svagare sentiment inom kryptomarknaden.

Utanför de största förlorarna var rörelserna överlag begränsade, vilket bidrog till att laget ändå höll emot väl trots den svagare börsdagen.

Utsikter

Marknadens fokus riktas nu mot utfallet av kvällens tunga kvartalsrapporter från Microsoft, Meta och Alphabet, som väntas sätta tonen för resten av veckan. De amerikanska techjättarna står tillsammans för en betydande del av indexvikten i S&P 500 och Nasdaq, vilket gör rapporterna avgörande för sentimentet framöver.

Efter Feds räntesänkning ligger fokus på centralbankens tonläge och hur snabbt nästa sänkning kan komma. Räntemarknaden prissätter nu ytterligare lättnader under vintern, men Jerome Powells försiktiga framtoning kan dämpa förhoppningarna om en snabb sänkningscykel.

I Europa väntas torsdagen präglas av inflationsdata och arbetsmarknadssiffror som kan ge nya ledtrådar om den ekonomiska riktningen.

Laget står väl positionerat med bredd inom energi, råvaror och teknik, vilket ger balans mellan defensiva tillgångar och tillväxtorienterade teman. På kort sikt väntas handeln bli volatil men konstruktiv, med hög känslighet för nyhetsflödet från USA.

Top 15 idag

L&G Gold Mining UCITS ETF – USD Acc +2,72 % VanEck Uranium & Nuclear Technologies UCITS ETF +1,47 % WisdomTree Physical Gold +1,04 % Svenska Handelsbanken A +0,73 % Airbus SE +0,31 % XACT Obligation (UCITS ETF) +0,23 % AQ Group +0,16 % Asker Healthcare Group +0,12 % iShares € Govt Bond 3–7yr UCITS ETF EUR (Acc) +0,09 % AstraZeneca PLC +0,03 % Xtrackers Stoxx Europe 600 UCITS ETF 1C −0,03 % STOREBRAND −0,06 % iShares Global High Yield Corp Bond UCITS ETF EUR Hedged (Acc) −0,06 % Mycronic AB −0,09 % Xtrackers MSCI World ex USA UCITS ETF 1C −0,10 %

Laget stängde samlat strax under nollstrecket medan Stockholmsbörsens breda index backade 0,4 %.

Trots den avvaktande handeln stod laget emot väl med draghjälp från guld och uran inför kvällens tunga techrapporter i USA.

Laget stängde grönt trots Stockholmsbörs i moll – uran och teknik tog ledartröjan

Efter tre raka uppgångsdagar och nytt rekord för OMXS30 tog Stockholmsbörsen ett kliv tillbaka på tisdagen. Det breda indexet föll 0,5 procent, men laget stod emot och stängde samlat grönt. Styrka inom uran, råvaror och teknik – med VanEck Uranium och Nolato i spetsen – vägde upp nedgångarna i fastighets- och verkstadssektorn.

Inledning / Makro & Index

Efter tre raka uppgångsdagar med nytt rekord för OMXS30 bröts den gröna sviten. Det breda Stockholmsindexet stängde ned −0,5 %, tyngt främst av fastighets- och verkstadssektorn. Stigande marknadsräntor och viss vinsthemtagning efter den starka inledningen på veckan satte tonen för handeln.

I Europa rörde sig börserna mestadels sidledes, medan Wall Street i detta nu är upp knappt +0,7 %. Optimismen där drivs av Feds förväntade räntesänkning på 25 punkter i morgon samt nyheten att USA upprättar handelsavtal med flera länder i Asien, vilket stärker riskaptiten globalt.

Laget stod dock emot väl och stängde samlat grönt, drivet av styrka i energi-, råvaru- och tekniksegmenten.

Bolag & Sektorer

Energi- och råvarurelaterade innehav gick starkast under dagen. VanEck Uranium & Nuclear Technologies ETF rusade +8,6 % efter beskedet att Cameco, Westinghouse Electric och Brookfield Asset Management ingått ett strategiskt partnerskap med den amerikanska regeringen om att bygga nya kärnreaktorer till ett värde av minst 80 miljarder dollar.

Avtalet syftar till att påskynda utbyggnaden av kärnkraft för att möta den snabbt växande elfterfrågan från AI och datacenter, och projekten kommer att använda Westinghouses teknik. Nyheten skapade bred optimism inom uran- och kärnkraftssektorn globalt.

Även L&G Gold Mining ETF (+1,9 %) och SaltX Technology (+2,1 %) utvecklades starkt, med stöd från stigande råvarusentiment.

Nolato steg +1,6 % efter att ha rapporterat ett ebita-resultat över analytikernas förväntningar i tredje kvartalet, medan omsättningen kom in i linje med konsensus. Marknaden tog väl emot signalerna om stabil efterfrågan inom både Medical och Industrial Solutions.

Bland övriga vinnare märktes HMS Networks, Karnov Group och Mycronic, som alla fortsatte visa motståndskraft i en annars avvaktande marknad.

Jumbo

Balder (−3,22 %) föll trots en rapport i stort sett i linje med estimaten — hyresintäkter och driftöverskott låg marginellt över konsensus, men utan tydlig ”beat”. I frånvaro av positiva överraskningar vägde den höga skuldsättningen och en soliditet under bolagets mål (38 % mot mål ≥ 40 %) tungt, särskilt för den räntekänsliga fastighetssektorn i ett fortsatt osäkert ränteläge.

Atlas Copco (−3,00 %) pressades efter att UBS sänkt rekommendationen till Sälj och justerat riktkursen kraftigt, från 210 till 140 kronor, med hänvisning till svagare tillväxtutsikter i kompressorenheten 2026–27.

Asker Healthcare (−2,67 %) noterades också bland dagens förlorare, i en svagare sektortakt och viss vinsthemtagning efter tidigare uppgångar.

Den övergripande börsstämningen var dessutom sur efter flera starka handelsdagar, vilket förstärkte trycket på räntekänsliga och verkstadsrelaterade aktier.

Utsikter

Marknaden går nu in i ett vänteläge inför Feds räntebesked i morgon, där förväntningarna tydligt pekar mot en sänkning med 25 punkter. Fokus ligger på centralbankens kommunikation kring den fortsatta banan – om detta blir startskottet för en sänkningscykel eller en mer försiktig engångsåtgärd.

Utöver räntebeskedet riktas blickarna mot tech-jättarnas rapporter, där bland andra Microsoft, Alphabet, Meta och Amazon redovisar resultat under det kommande dygnet. Utfallet väntas få stor betydelse för det globala börshumöret och kan sätta tonen för novemberhandeln, särskilt med tanke på deras tyngd i de stora indexen.

Även om laget inte har direkta innehav i den amerikanska techsektorn, finns exponering via Robur Technology och Robur Global Trends, som båda har betydande positioner i dessa bolag.

I Europa väntas inflationsdata under veckan ge ny vägledning, särskilt för fastighets- och tillväxtsektorerna som är mest känsliga för förändringar i ränteläget. Samtidigt bidrar optimismen kring USA:s nya handelsavtal i Asien och det starka sentimentet inom kärnkraft och råvaror till stöd för börshumöret globalt.

Laget står väl positionerat med en bred riskspridning och tydliga styrkebärare inom energi, teknik och industri. Kort sikt talar för en fortsatt volatil men konstruktiv marknad, där nyhetsflödet de kommande dagarna lär bli styrande för riktningen framåt.

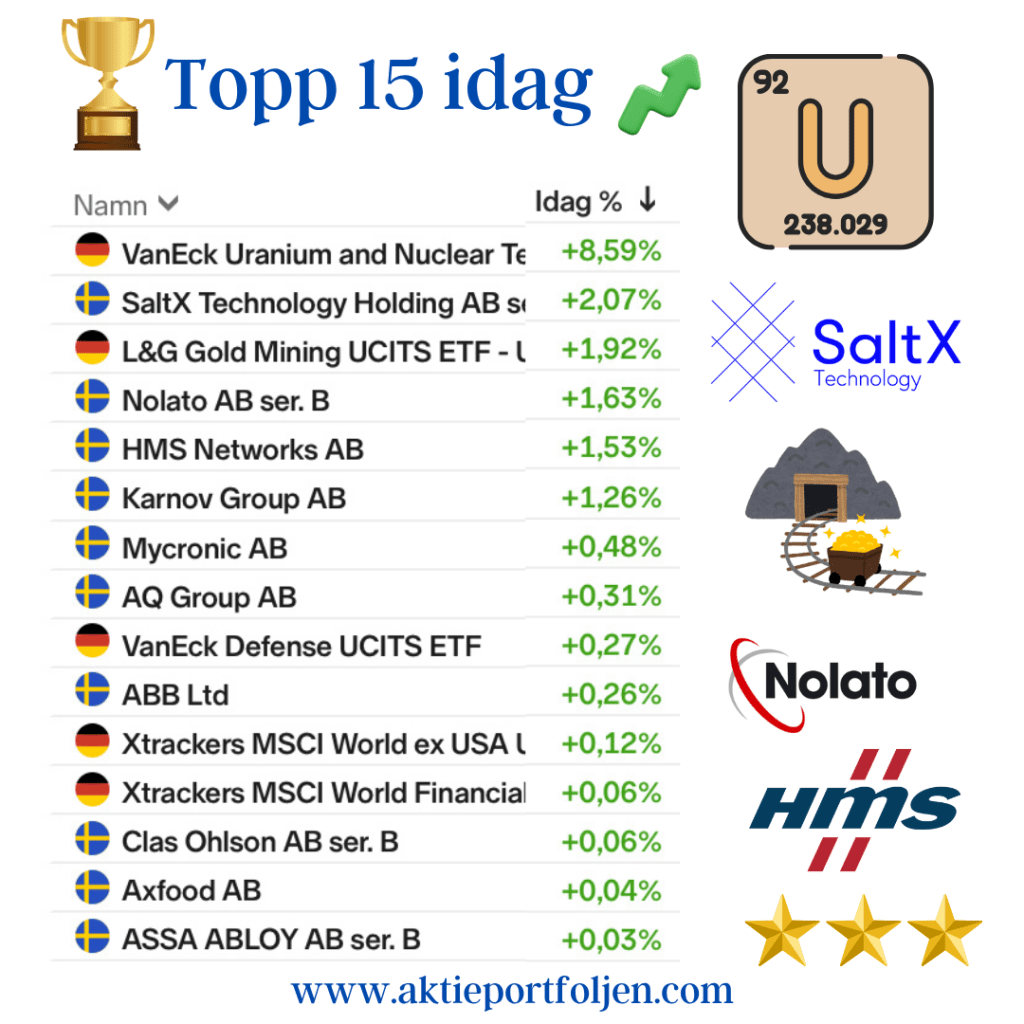

Top 15 idag

VanEck Uranium & Nuclear Technologies ETF +8,59 % SaltX Technology Holding B +2,07 % L&G Gold Mining UCITS ETF – USD Acc +1,92 % Nolato B +1,63 % HMS Networks +1,53 % Karnov Group +1,26 % Mycronic +0,48 % AQ Group +0,31 % VanEck Defense UCITS ETF +0,27 % ABB Ltd +0,26 % Xtrackers MSCI World ex USA UCITS ETF 1C +0,12 % Xtrackers MSCI World Financials UCITS ETF 1C +0,06 % Clas Ohlson B +0,06 % Axfood +0,04 % ASSA ABLOY B +0,03 %

Laget stängde samlat på plus medan Stockholmsbörsens breda index backade 0,5 %.

Därmed förlängdes lagets stabila utveckling i oktober, trots en svagare börsdag i Stockholm.

Guldpriset faller vidare på tisdagen till den lägsta nivån på över tre veckor, då optimism kring ett möjligt handelsavtal mellan USA och Kina dämpar efterfrågan på den traditionella trygghetstillgången. Lundin Gold påverkas av nedgången och faller drygt 5 procent på börsen. | Senaste nyheterna, analyserna och fördjupningarna om ekonomi och finans

— Läs på efn.se/handelsoptimism-pressar-guldpriset-infor-trump-och-xis-mote