Stockholmsbörsen i grönt efter bred uppgång

18 november 2025

1) Inledning / Makro & Index

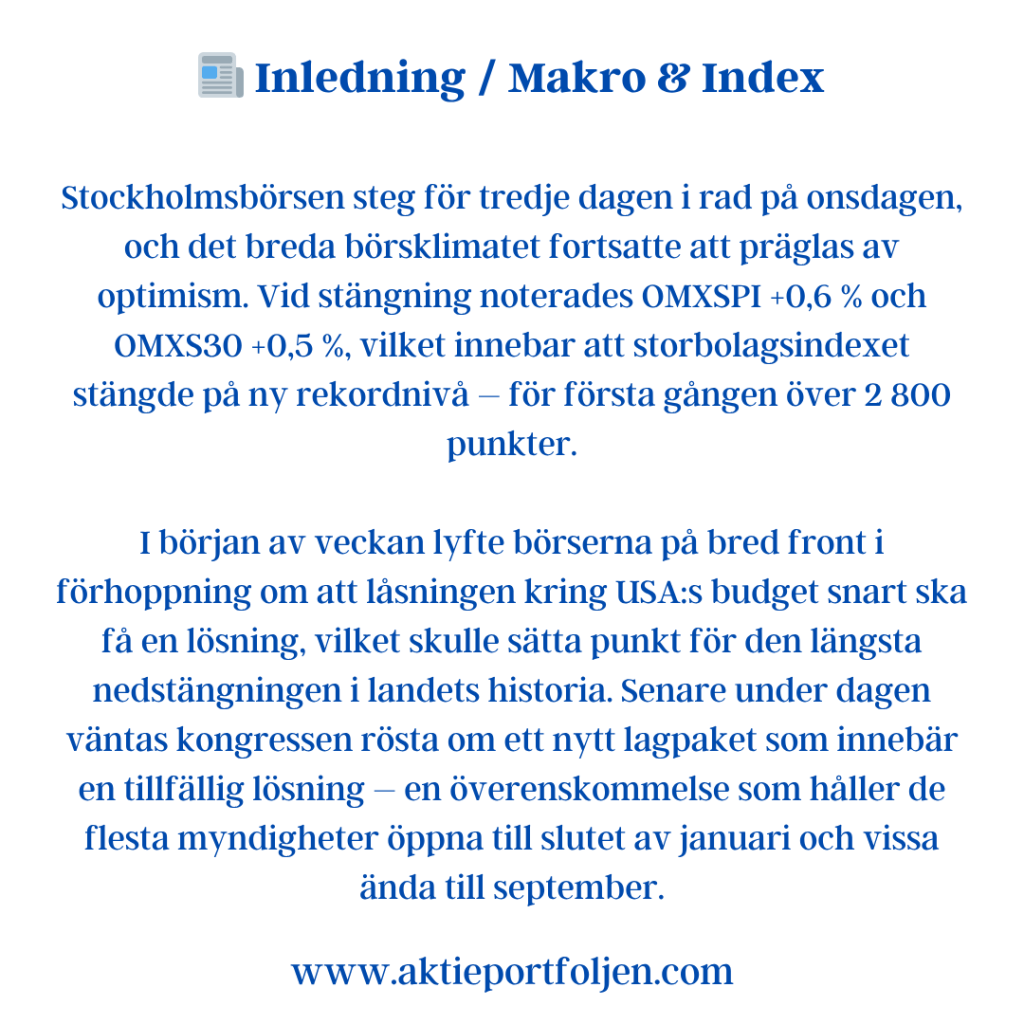

Stockholmsbörsen öppnade avvaktande, men humöret steg allteftersom. Vid New York-börsernas öppning lyfte de ledande indexen ordentligt innan de föll tillbaka något mot stängning.

Det breda indexet OMXSPI steg 0,4 procent, medan OMXSGI avancerade 0,5 procent.

Portföljen presterade bättre än båda — och prestandan fortsätter att säkras när positiva trendare får ersätta bolag som fallit under sitt MA200.

2) Bolag & Sektorer

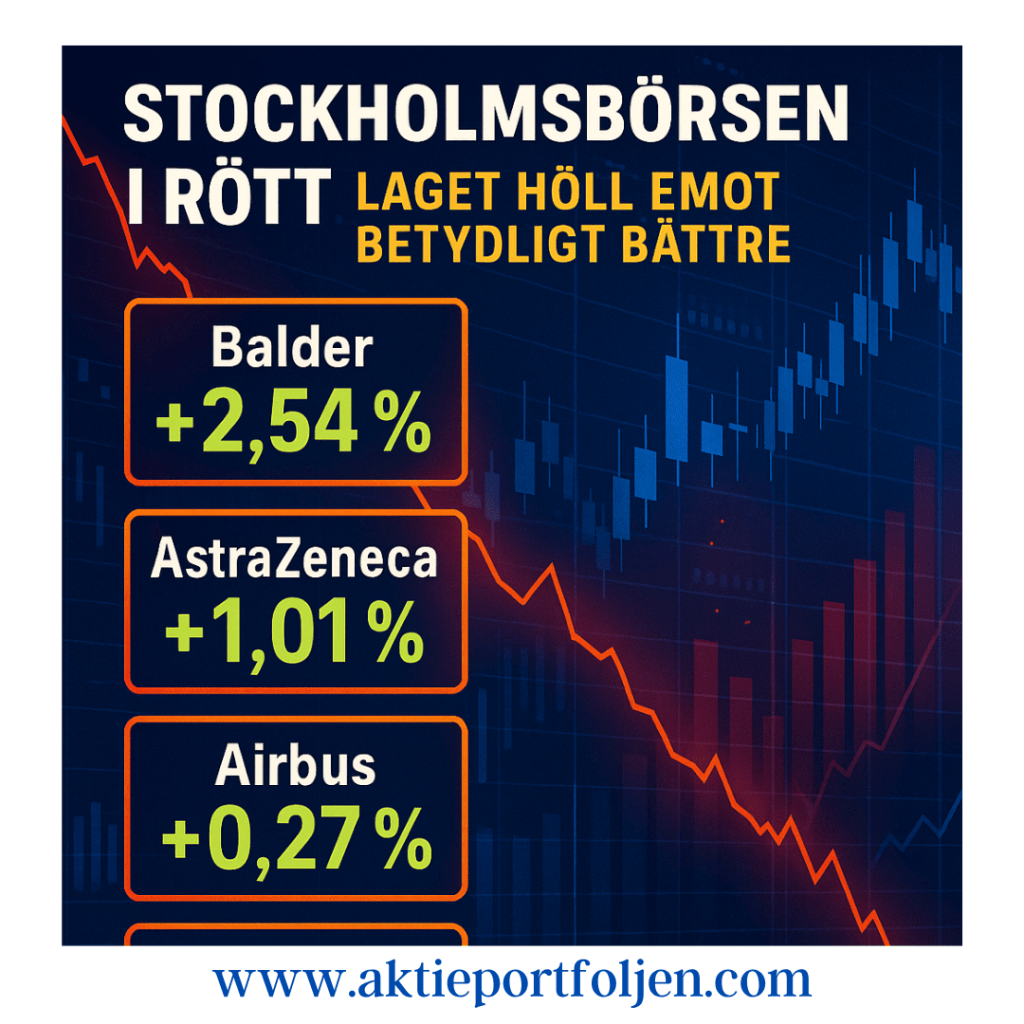

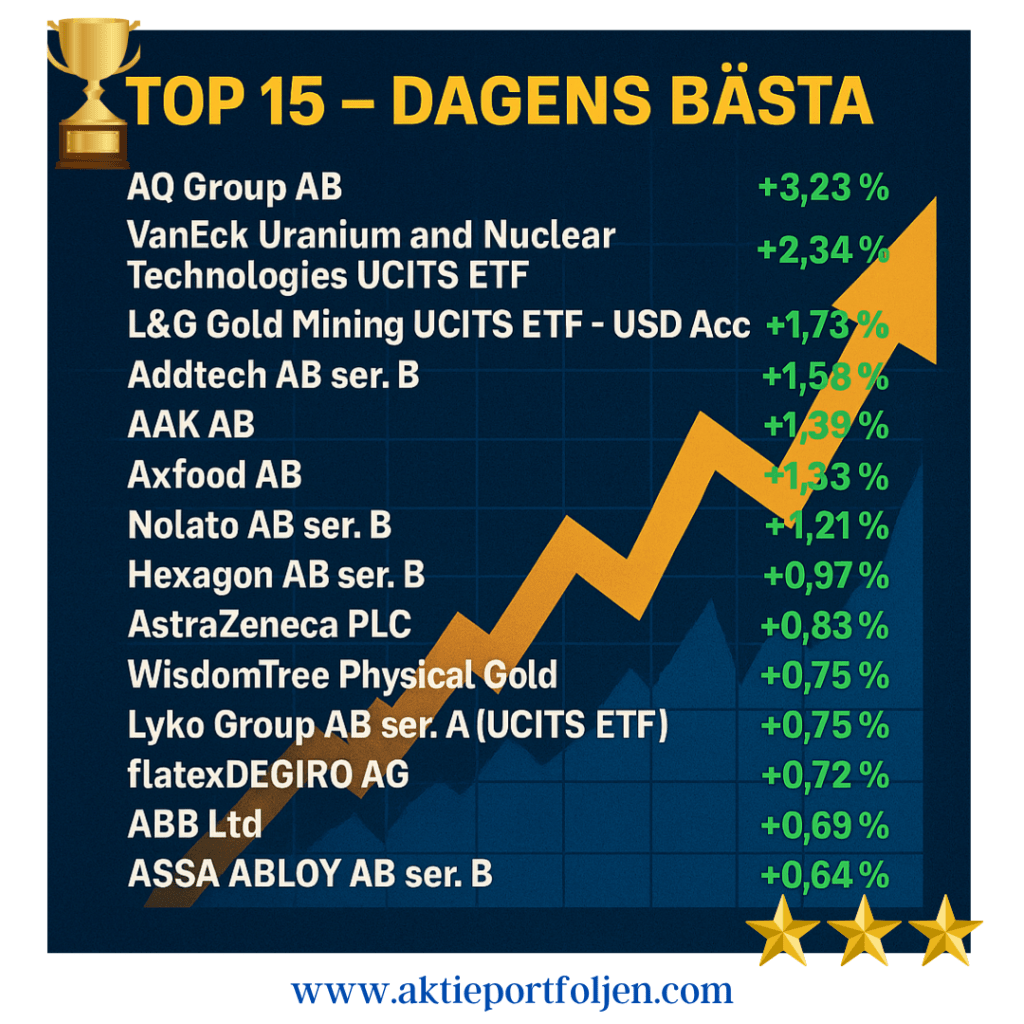

Dagens vinnare blev AQ Group (+3,23%), följt av uran- och gruvexponeringen där VanEck Uranium (+2,34%) och L&G Gold Mining (+1,73%) fortsatte ge stabilt stöd.

Industrin och kvalitetsbolagen levererade breda bidrag:

Addtech (+1,58%) AAK (+1,39%) Axfood (+1,33%) Nolato (+1,21%) Hexagon (+0,97%) AstraZeneca (+0,83%) WisdomTree Physical Gold (+0,75%) Lyko (+0,75%) XACT Svenska Småbolag (+0,72%) flatexDEGIRO (+0,72%) ABB (+0,69%) ASSA ABLOY (+0,64%)

Trend- och laguppställning

Innehav som trendar under MA200 har nu avyttrats eller nedviktats. De två svagaste trendarna har dessutom flyttats helt till bänken.

In på planen har fyra nya tagit plats — alla i positiv trend och värderade under sitt femårsgenomsnitt:

Alfa Laval Lyko Cloetta AddLife

Skiftet har stärkt portföljens trendprofil och förbättrat balansen inför kommande veckor, även om vissa av nykomlingarna hade en nedåtgående dag i kurslistan.

3) Tematiska reflektioner

Tre mönster framträdde under dagen:

Råvara & energi – Guld- och uranexponeringen fortsätter att fungera som stabilisatorer. Svenska kvalitetsbolag – Det svenska kvalitetssegmentet stod för ett brett och stabilt bidrag. Obligationer – XACT Obligation föll marginellt (−0,06%), typiskt för en dag med svagt ökad riskaptit.

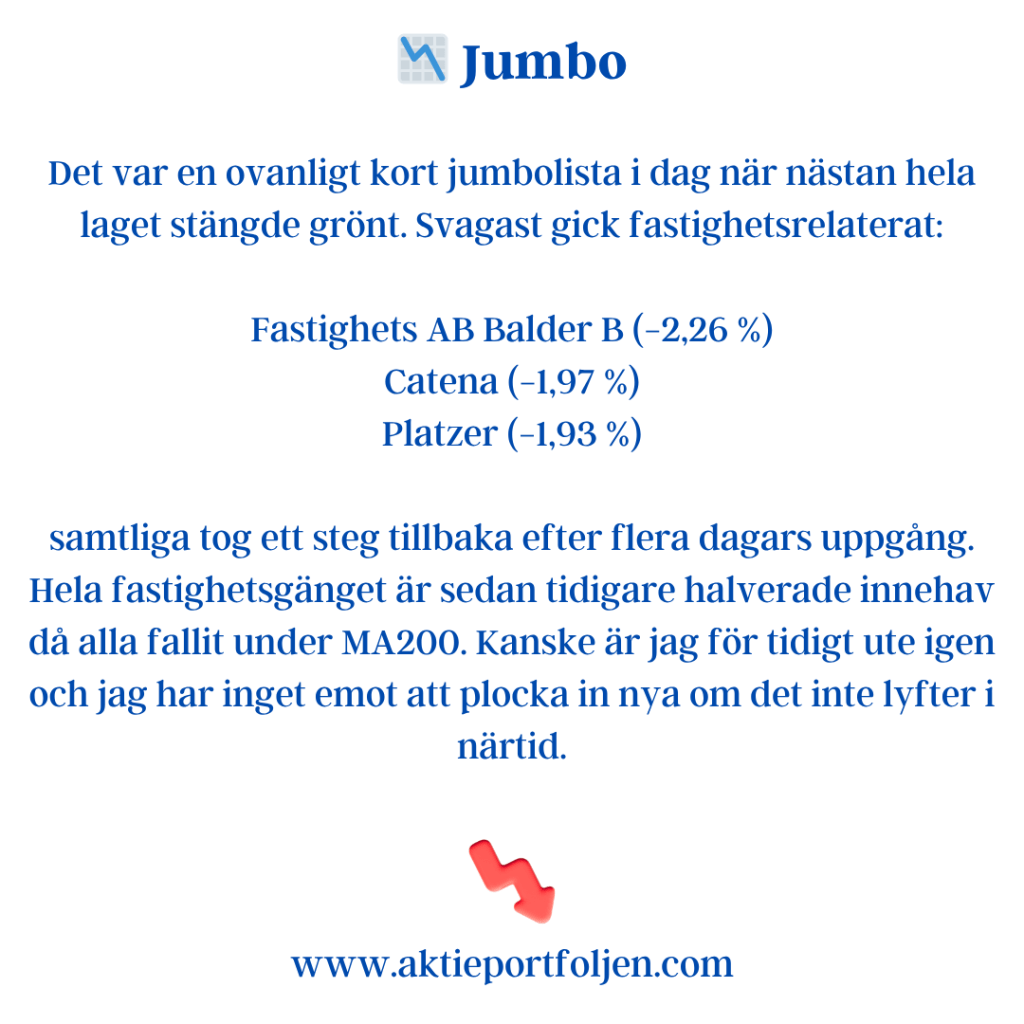

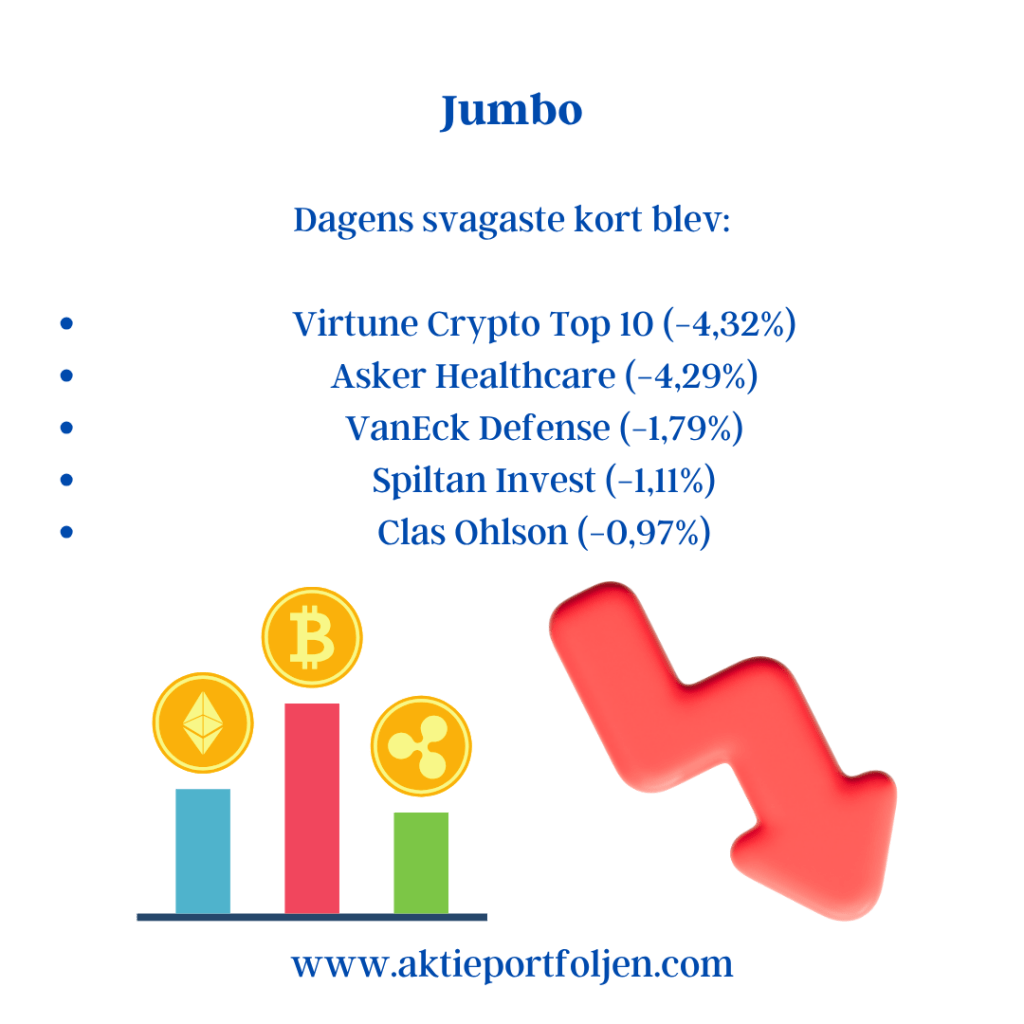

4) Jumbo

Dagens svagaste kort blev:

Virtune Crypto Top 10 (−4,32%) Asker Healthcare (−4,29%) VanEck Defense (−1,79%) Spiltan Invest (−1,11%) Clas Ohlson (−0,97%)

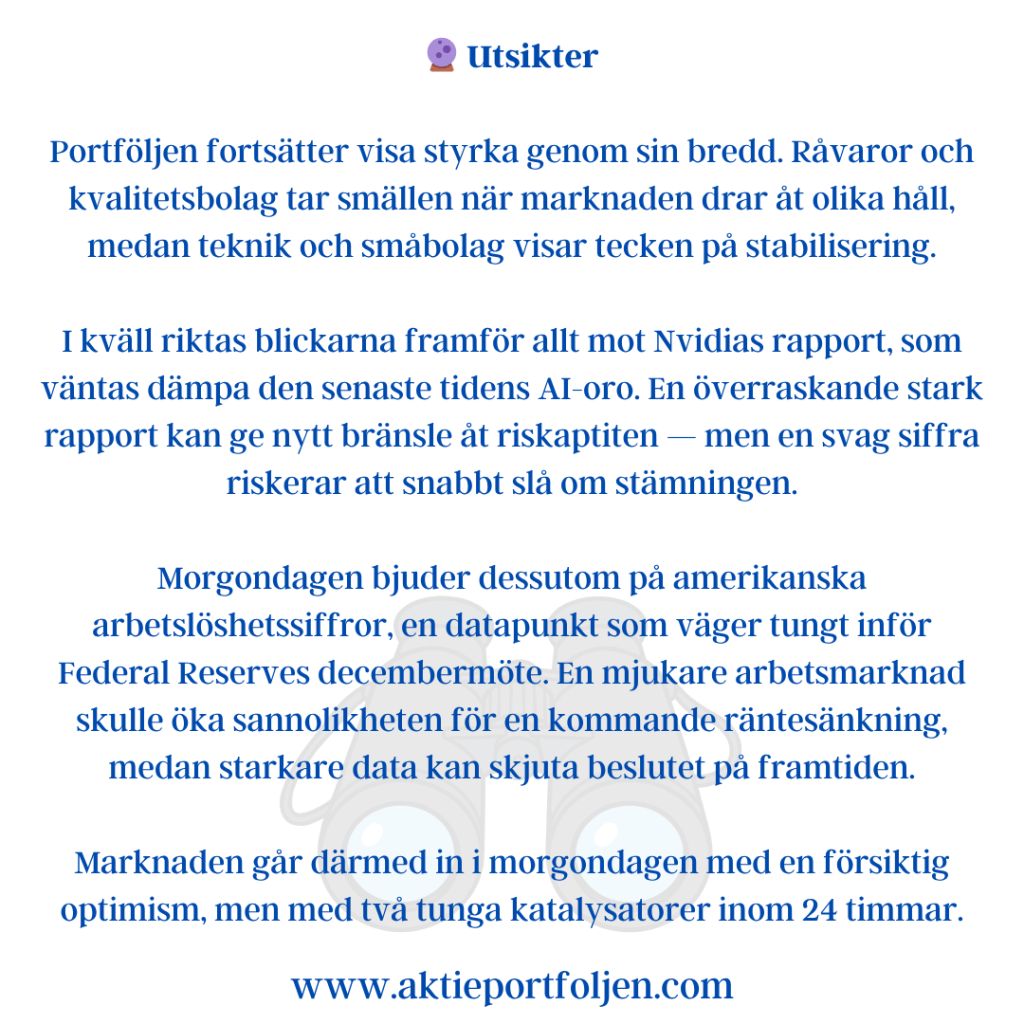

5) Utsikter

Portföljen fortsätter visa styrka genom sin bredd. Råvaror och kvalitetsbolag tar smällen när marknaden drar åt olika håll, medan teknik och småbolag visar tecken på stabilisering.

I kväll riktas blickarna framför allt mot Nvidias rapport, som väntas dämpa den senaste tidens AI-oro. En överraskande stark rapport kan ge nytt bränsle åt riskaptiten — men en svag siffra riskerar att snabbt slå om stämningen.

Morgondagen bjuder dessutom på amerikanska arbetslöshetssiffror, en datapunkt som väger tungt inför Federal Reserves decembermöte. En mjukare arbetsmarknad skulle öka sannolikheten för en kommande räntesänkning, medan starkare data kan skjuta beslutet på framtiden.

Marknaden går därmed in i morgondagen med en försiktig optimism, men med två tunga katalysatorer inom 24 timmar.

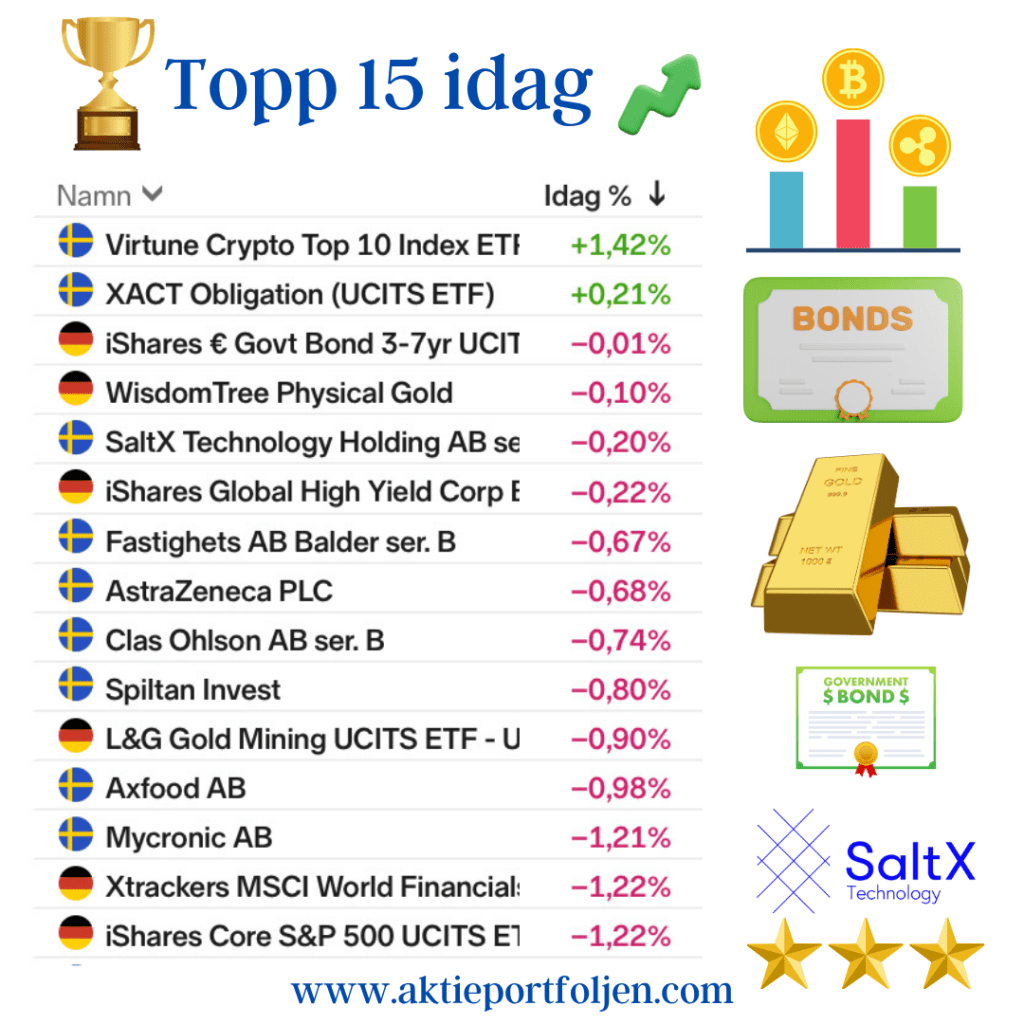

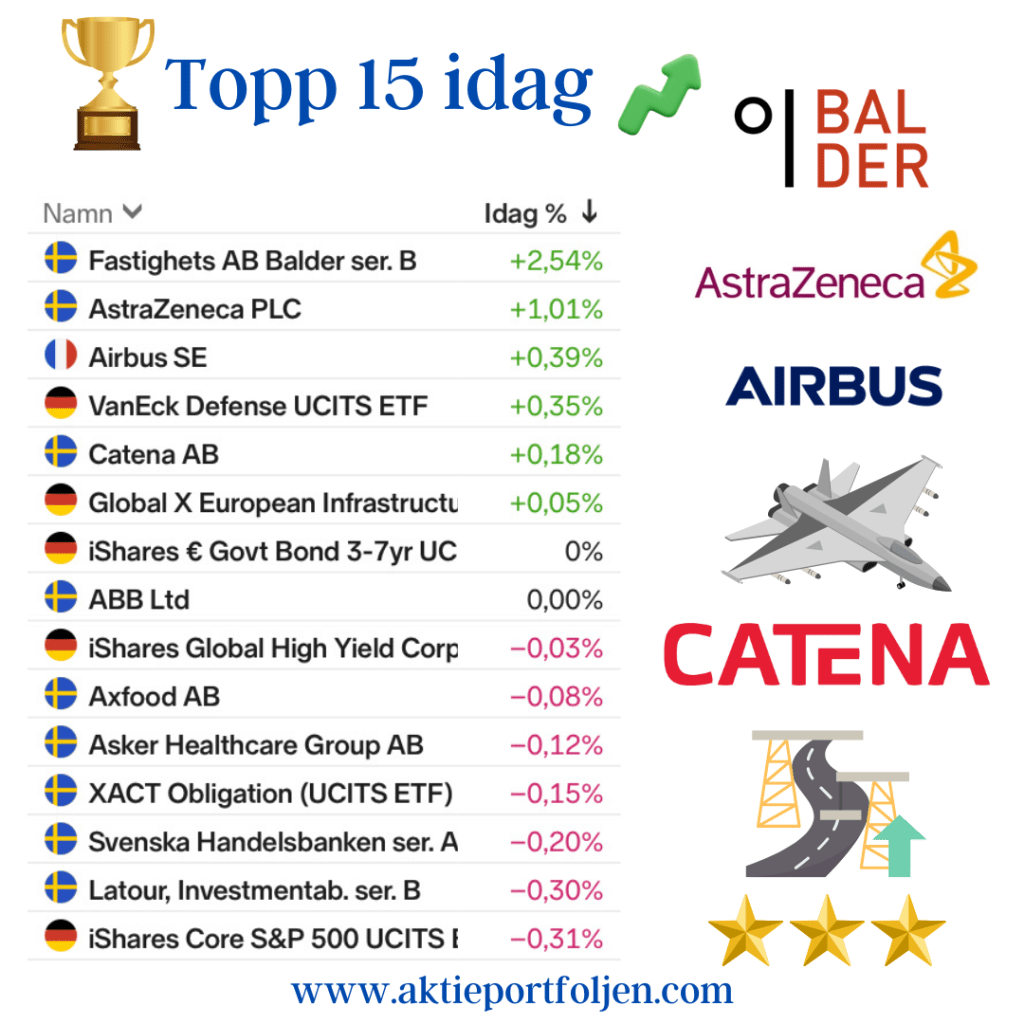

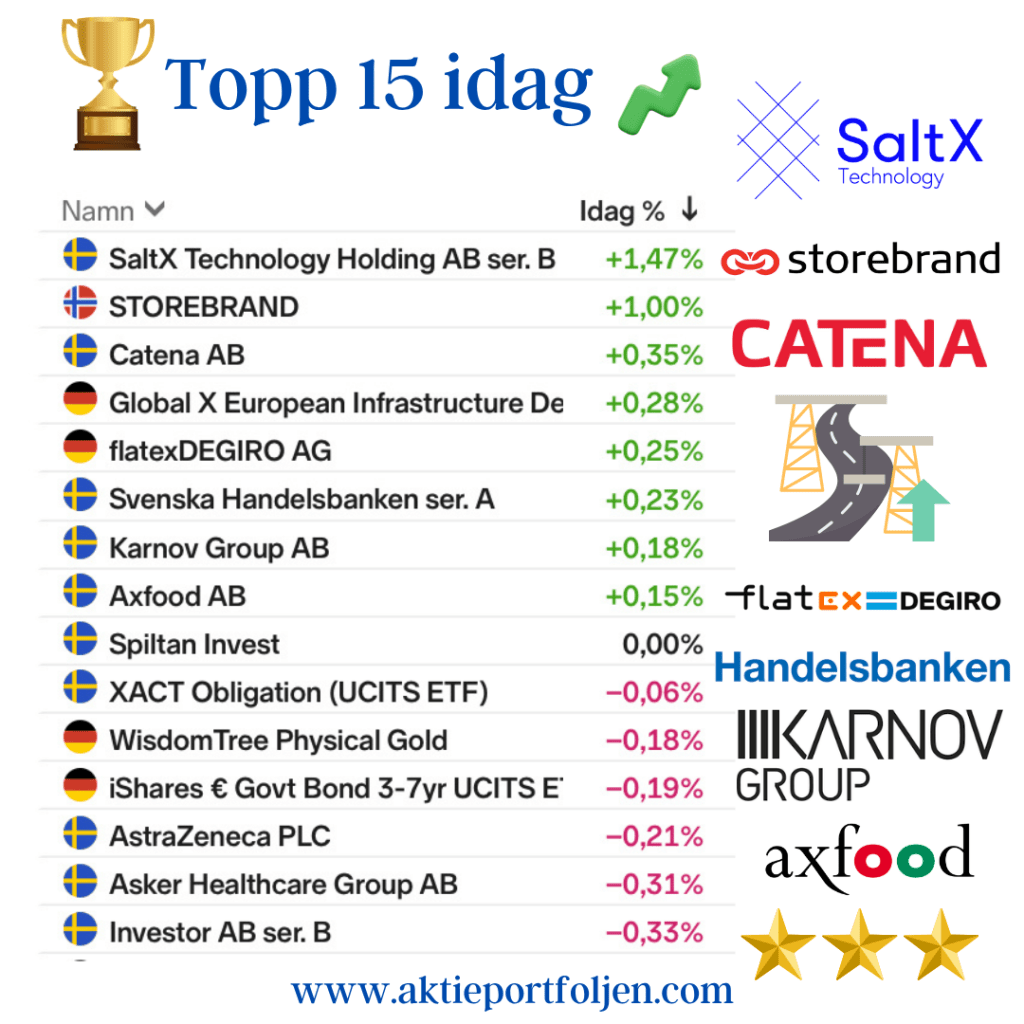

6) Top 15 – Dagens bästa (uppdaterad)

AQ Group +3,23% VanEck Uranium & Nuclear Technologies +2,34% L&G Gold Mining +1,73% Addtech B +1,58% AAK +1,39% Axfood +1,33% Nolato B +1,21% Hexagon B +0,97% AstraZeneca +0,83% WisdomTree Physical Gold +0,75% Lyko A +0,75% XACT Svenska Småbolag +0,72% flatexDEGIRO +0,72% ABB +0,69% ASSA ABLOY B +0,64%