Top 20 idag

Stockholmsbörsen studsar tillbaka – Clas Ohlson och Cloetta i täten

Börsstängning onsdag den 4 mars

Makro & index

Efter två tunga handelsdagar återhämtade sig Stockholmsbörsen under onsdagen. De senaste dagarnas oro kopplad till utvecklingen i Mellanöstern fortsätter att prägla marknadens sentiment, men tempot i nyhetsflödet avtog något under dygnet vilket gav utrymme för en rekyl uppåt.

Under veckans två första handelsdagar föll breda index OMXSPI totalt omkring 4,5 procent. På onsdagen kom dock en tydlig motreaktion. Vid stängning stod OMXSPI på +1,3 procent, medan storbolagsindex OMXS30 steg +1,1 procent.

Oljepriset, som tidigare rusat i spåren av geopolitiska spänningar, backade något under tisdagen och bidrog till ett något lugnare marknadsklimat.

Investerare tycks samtidigt inta en mer avvaktande hållning inför nästa steg i konflikten.

”Det har varit några dagar där det har hänt ganska mycket när det gäller explosioner och raketer, men under natten och hittills i dag har det varit relativt lugnt, så det är möjligt att marknaden väntar in vad som ska bli nästa steg”, sade Anders Rudolfsson, investeringsstrateg på Ålandsbanken, till Di.

Bolag & sektorer

Bland enskilda bolag steg Clas Ohlson kraftigt och blev dagens tydliga vinnare med en uppgång på +6,7 procent. Bakgrunden var att SEB höjde sin rekommendation till behåll från sälj samtidigt som riktkursen justerades upp till 360 kronor från 250.

Banken pekar på att bolaget utvecklas bättre än väntat på kort sikt. Dessutom väntas valutakursrörelser bli gynnsamma och bolaget anses erbjuda defensiva kvaliteter inom den lokala konsumentsektorn – även om värderingen fortsatt speglar relativt höga tillväxtförväntningar.

Även AQ Group hade en stark dag och steg drygt 4 procent, medan nätmäklaren flatexDEGIRO avancerade +3,6 procent. Bolaget presenterade under dagen ett nytt samarbete där man implementerar en omfattande insättningsplattform åt Hamburg Commercial Bank.

Genom flatexDEGIRO:s bank- och IT-outsourcinglösning kan banker attrahera insättningar från privatkunder utan att själva behöva bygga upp komplex infrastruktur eller regulatoriska processer. Plattformen bygger på konceptet “Deposits-as-a-Service”, med automatiserade arbetsflöden, hög skalbarhet och fullständig regelefterlevnad.

Även investmentbolag och fastigheter bidrog till börslyftet. Investor steg +1,8 procent, Catena klättrade +2,0 procent och Lundbergföretagen ökade +1,4 procent. Bland bankerna avancerade Handelsbanken +1,4 procent.

I den andra änden syntes viss svaghet i defensiva konsumentbolag där Essity backade –1,2 procent, medan låsbolaget Assa Abloy föll –0,9 procent.

Tematiska reflektioner

Onsdagens handel präglades av ett tydligt rekylmönster efter två kraftiga nedgångsdagar. Samtidigt syntes en viss rotation tillbaka mot mer stabila kvalitetsbolag och investmentbolag.

Intressant är också att utdelnings- och kassaflödesbolag fortsatt attraherar kapital. Medan den svenska aktiemarknaden som helhet backade under februari levererade utdelningsaktier relativt stark utveckling.

Särskilt tydligt var detta i konsumentsektorn där Clas Ohlson och Cloetta utmärkte sig. Under månaden steg aktierna med omkring 20–24 procent, vilket placerade dem i toppen av avkastningslistorna.

Cloetta sticker dessutom ut i ett längre perspektiv. Godistillverkaren har nu stigit omkring 93 procent de senaste tolv månaderna, ett styrkebesked för ett bolag som länge betraktats som ett mer stabilt defensivt inslag på börsen.

Top 20 – dagens starkaste i portföljen

Clas Ohlson +6,72% AQ Group +4,08% flatexDEGIRO +3,63% Cloetta +3,04% iShares Core MSCI Japan IMI +2,85% Storebrand +2,16% VanEck Uranium and Nuclear Technologies +2,04% Catena +2,03% Investor +1,83% SPDR MSCI Emerging Markets +1,72% iShares Core DAX +1,68% XACT Svenska Småbolag +1,65% Xtrackers MSCI World ex USA +1,64% Global X European Infrastructure Development +1,60% Lundbergföretagen +1,43% Handelsbanken +1,39% Xtrackers MSCI World Financials +1,36% XACT Norden +1,31% Xtrackers Stoxx Europe 600 +1,30% Atlas Copco +1,29%

Geopolitisk oro tyngde börsen – energi, guld och krypto stod emot

Inledning – Makro & Index

Det blev en tung start på veckan för Stockholmsbörsen efter helgens krigsutbrott i Mellanöstern. I den inledande handeln föll indexen brant, men som dagen fortskred mildrades nedgångarna något – utan att någon tydlig rekyl tog form. Vid stängning summerades dagen till −2,0 % för OMXSPI och −1,7 % för OMXS30.

Trots det breda trycket höll laguppställningen ställningarna relativt väl. Med hjälp av flera sektorer som gick motströms kom portföljen undan med en mer begränsad nedgång på −0,50 %, klart bättre än marknaden i stort.

Bakgrunden är välkänd: kraftigt ökad geopolitisk osäkerhet, stigande riskpremier och en snabb övergång till ”risk off” i den tidiga handeln. Samtidigt är det värt att notera att Stockholmsbörsen avslutade förra veckan på nya rekordnivåer, vilket satte ribban högt inför veckan.

Bolag & Sektorer

Rörelserna under dagen präglades tydligt av sektorrotation snarare än bolagsspecifika nyheter:

Energi, försvar och råvarunära exponering gick tydligt mot strömmen. Energi-ETF:er och uran/nukleär-temat placerade sig högt i vinnarlistan. Guld visade åter sin roll som stötdämpare, medan kryptorelaterade tillgångar studsade tillbaka efter en initial dipp. På förlorarsidan fanns framför allt svenska verkstads- och industribolag, där breda investmentbolag och cykliska kvalitetsnamn pressades rejält. Även småbolag och Norden-exponering hade en svag dag, i linje med ett tydligt riskaversionstema.

Amerikanska börser återhämtade sig successivt under eftermiddagen och handlades kring nollstrecket vid svensk stängning, vilket bidrog till att dämpa det värsta säljtrycket mot slutet av dagen.

Tematiska reflektioner

Flera strateger har under dagen tonat ned den långsiktiga marknadspåverkan av konflikten och pekat på att geopolitisk oro historiskt ofta skakas av relativt snabbt. Avgörande blir nu hur länge konflikten pågår och om den eskalerar ytterligare.

Som Handelsbankens chefsstrateg Mattias Sundling uttryckte det (källa: Di): marknadens reaktion beror i hög grad på hur snabbt investerare kan bilda sig en uppfattning om konfliktens intensitet och varaktighet. Det är också notabelt att vissa tillgångar – som kryptovalutor – redan under dagen visade tecken på återhämtning efter den initiala chocken.

Kort sagt: en klassisk risk-off-dag, men utan panik.

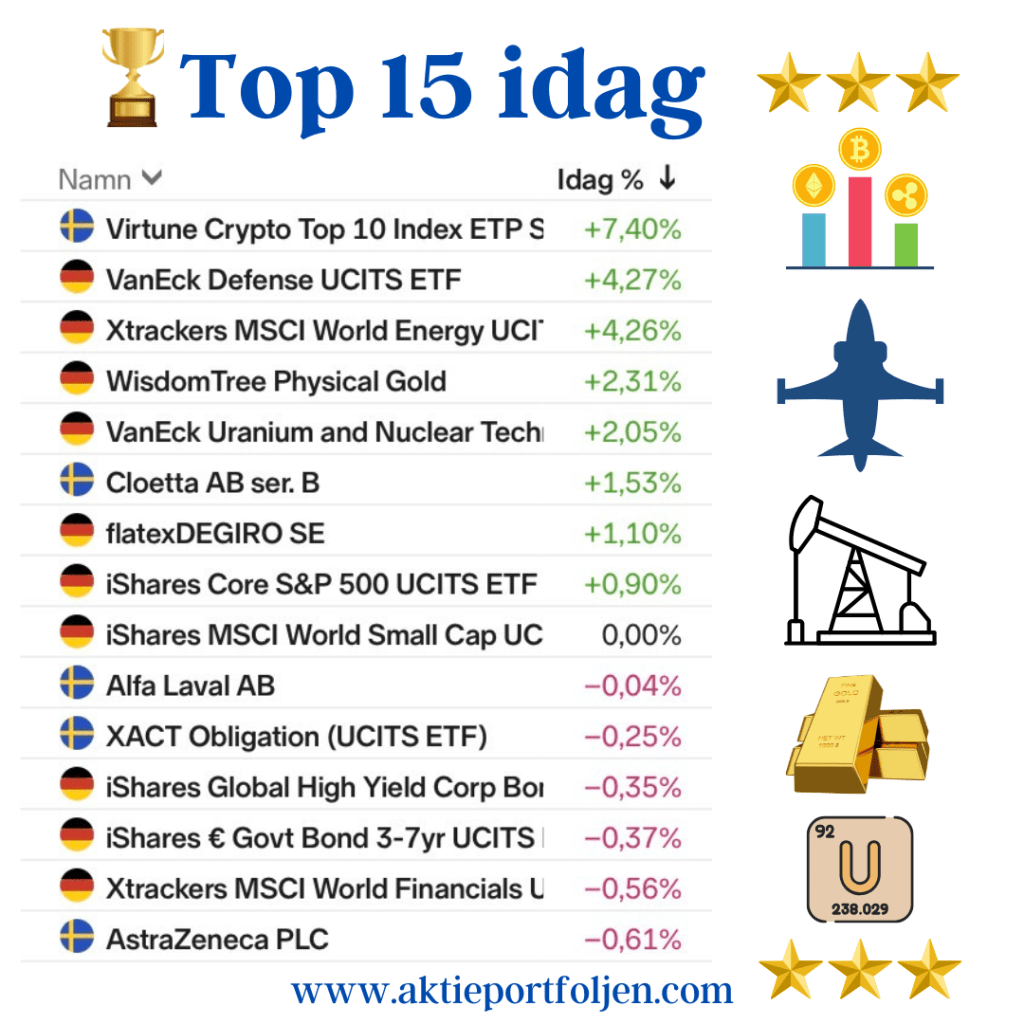

Top 15 – dagens utveckling

Vinnare

Virtune Crypto Top 10 Index ETP SEK +7,40 % VanEck Defense UCITS ETF +4,27 % Xtrackers MSCI World Energy UCITS ETF +4,26 % WisdomTree Physical Gold +2,31 % VanEck Uranium & Nuclear Technologies UCITS ETF +2,05 % Cloetta AB B +1,53 % flatexDEGIRO SE +1,10 % iShares Core S&P 500 UCITS ETF (Acc) +0,90 %

9. Alfa Laval −0,04 %

10. XACT Obligation UCITS ETF −0,25 %

11. iShares Global High Yield Corp Bond UCITS ETF −0,35 %

12. iShares € Govt Bond 3–7yr UCITS ETF −0,37 %

13. Xtrackers MSCI World Financials UCITS ETF −0,56 %

14. AstraZeneca −0,61 %

15. SaltX Technology Holding B −0,65 %

Rapportoro och AI-rädsla sänkte börsen – defensivt i topp

Stockholmsbörsen, 5 feb 2026

Det blev en tung och bitvis rörig handelsdag på Stockholmsbörsen i spåren av ett intensivt rapportflöde där omkring 40 bolag öppnade böckerna. Det breda indexet OMXSPI föll 1,0 procent efter att som mest ha varit ned omkring 1,5 procent, medan storbolagsindexet OMXS30 backade 0,9 procent. Sammantaget präglades handeln av rapporttrötthet och ett tydligt skifte mot ökad försiktighet.

Rapporterna gav en splittrad bild, men marknadens nervositet förstärktes av den fortsatta diskussionen kring AI och dess potentiella disruptiva effekter. När Anthropic nyligen lanserade en uppdatering av sin AI-tjänst med förmåga att analysera juridiska dokument pressades flera mjukvarubolag. Under dagen spreds oron vidare till finansnära bolag efter uppgifter om att den senaste versionen även ska klara mer avancerad finansiell analys. I ett redan ansträngt sentiment fungerade detta som ytterligare en katalysator för riskaversion snarare än som en enskild utlösande faktor.

I den egna laguppställningen fanns fyra rapporterande bolag. Rapportrasade gjorde Mycronic, Nolato och New Wave, vilket motiverade en flytt till avbytarbänken då samtliga nu handlas tydligt under MA200 – ett tecken på försvagat tekniskt momentum. Ett tydligt undantag var ASSA ABLOY, som levererade i linje med analytikernas förväntningar. Bolaget siktar nu på att hålla rörelsemarginalen i den övre delen av målspannet 16–17 procent, vilket mottogs väl av marknaden och fick aktien att stiga närmare 2 procent.

Bland dagens vinnare återfanns Cloetta, som avancerade kraftigt efter att Handelsbanken höjt riktkursen till 52 kronor (48) och upprepat rekommendationen köp. Även Telenor, som är en ny spelare i laget, gick mot strömmen och steg utan direkta bolagsspecifika nyheter – ett tecken på att defensiva och kassaflödesstarka bolag åter söks i portföljerna.

Riskklimatet hårdnade samtidigt tydligt. Volatilitetsindex VIX tog sig över 20-nivån under dagen, medan CNNs Fear & Greed Index föll tillbaka till 36, vilket signalerar rädsla. Tillsammans förstärker detta bilden av en marknad där investerarna snabbt sorterar bort svagare rapportutfall och prioriterar stabilitet framför tillväxtambitioner.

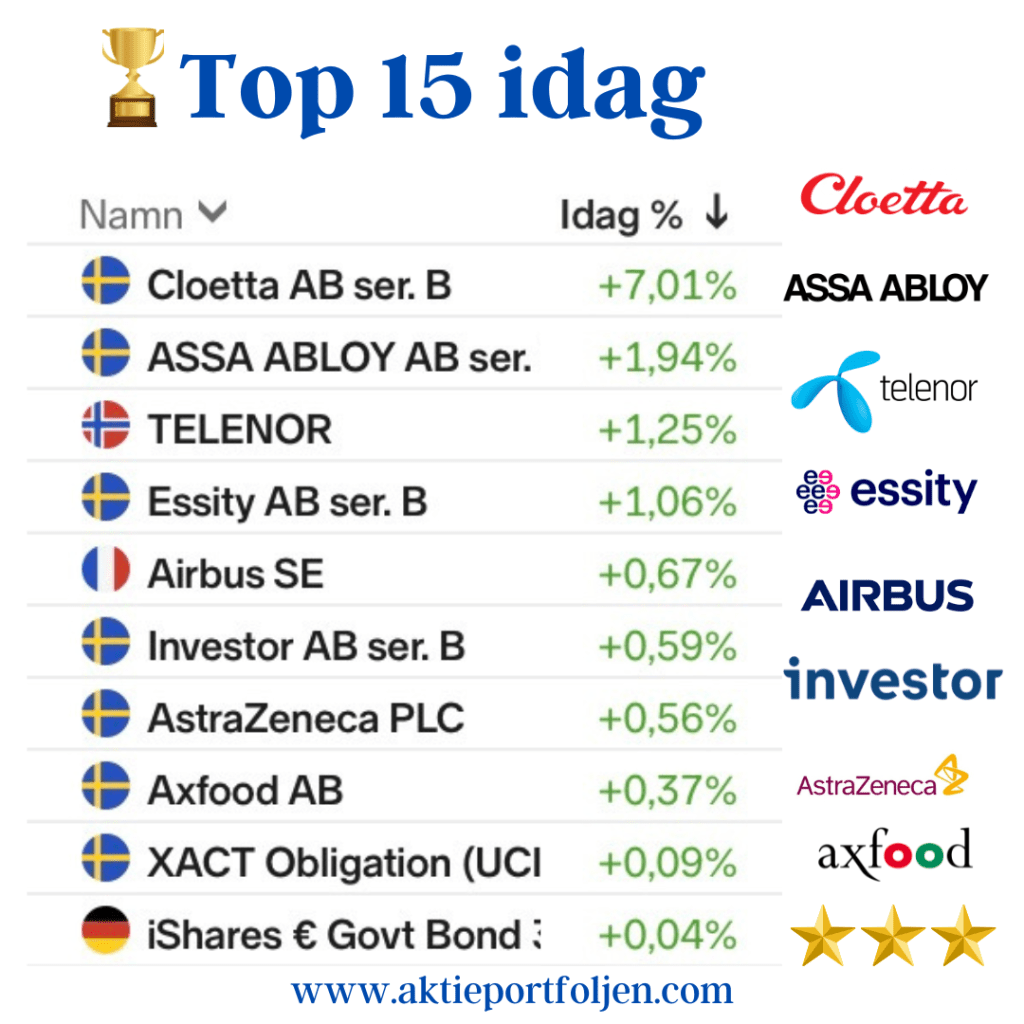

Top 10 – dagens utveckling

Cloetta +7,0 % ASSA ABLOY +1,9 % Telenor +1,3 % Essity +1,1 % Airbus +0,7 % Investor +0,6 % AstraZeneca +0,6 % Axfood +0,4 % XACT Obligation +0,1 % iShares € Govt Bond 3–7yr +0,04 %

Sammanfattningsvis blev det en dag där rapportutfall, tilltagande volatilitet och ett mer osäkert AI-narrativ samverkade till ett tydligt risk-off-läge. I ett sådant klimat fortsatte defensiva bolag att fungera som tillflykt, medan marknaden i övrigt visade låg tolerans för minsta besvikelse.

Makro & Index

Stockholmsbörsen backade på tisdagen i spåren av tidigare svaghet på Wall Street. Vid stängning var OMXSPI ned 0,6 procent och OMXS30 ned 0,7 procent, i ett försiktigt marknadsklimat där riskaptiten var tydligt dämpad.

Wall Street handlades volatilt efter försenade amerikanska sysselsättningssiffror för oktober och november, men återhämtade sig delvis senare under kvällen. Nasdaq stängde svagt upp (+0,2 %) medan S&P 500 föll 0,2 procent och Dow Jones tappade 0,6 procent. Novemberutfallet var något starkare än väntat, medan oktober överraskade tydligt negativt. Sammantaget talar statistiken på ytan för en mer duvaktig Federal Reserve framöver, men osäkerheten i datan – inte minst kopplat till nedstängningen i USA – gör att några större slutsatser är svåra att dra i nuläget.

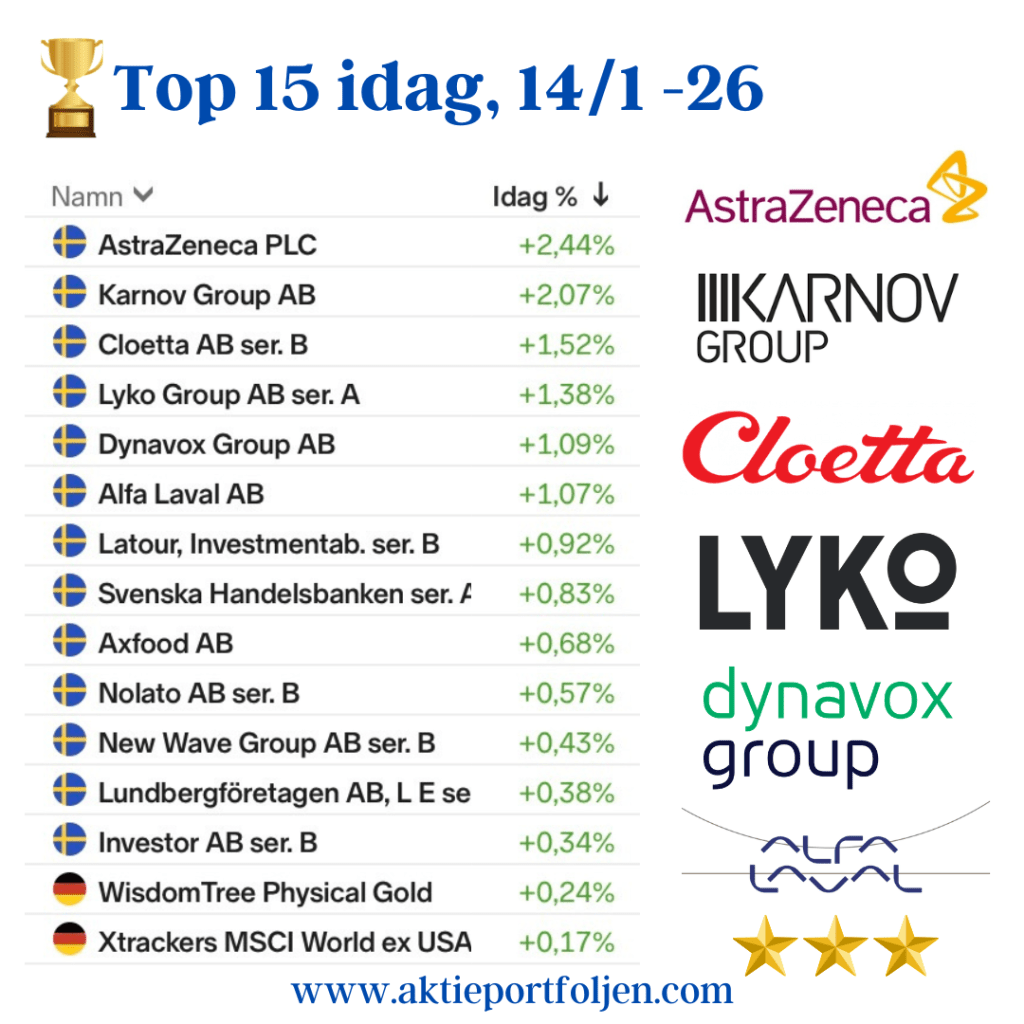

Top 15 – relativ styrka i motvind

I detta klimat gjorde laget en stabil insats och klarade sig bättre än Stockholmsindexen. Tyngdpunkten låg på defensiva och kvalitetsdrivna innehav, där Cloetta, Axfood och Lyko stod för tydlig relativ styrka. Även AAK och New Wave bidrog positivt och förstärkte bilden av selektiv motståndskraft snarare än bred riskvilja.

Finansrelaterade innehav som flatexDEGIRO och Lundbergföretagen höll emot väl, medan Clas Ohlson och HMS Networks bidrog med låg men stabil rörelse. Räntor och skydd fortsatte att spela sin roll – obligations-ETF:er och guld gav ett lugnande bidrag i portföljen.

Summa

Ingen dramatik, men en disciplinerad laginsats i ett mer avvaktande börsklimat. Relativ överavkastning mot index understryker styrkan i positioneringen. Fördjupning i makro återkommer.

Glädjeskutt med konsumenttrio i topp

27 november 2025

Inledning – Makro & Index

Torsdagen avslutades tydligt på plus. OMXSPI steg +1,1% och OMXS30 landade på +1,2%, drivet av ett förbättrat risksentiment under eftermiddagen.

Runt 14.00-tiden rapporterade ABC News att en ukrainsk delegation kommit överens med USA om villkoren för ett potentiellt fredsavtal. Nyheten gav ett omedelbart glädjeskutt och stärkte riskaptiten genom resten av handelsdagen.

Bolag & Sektorer

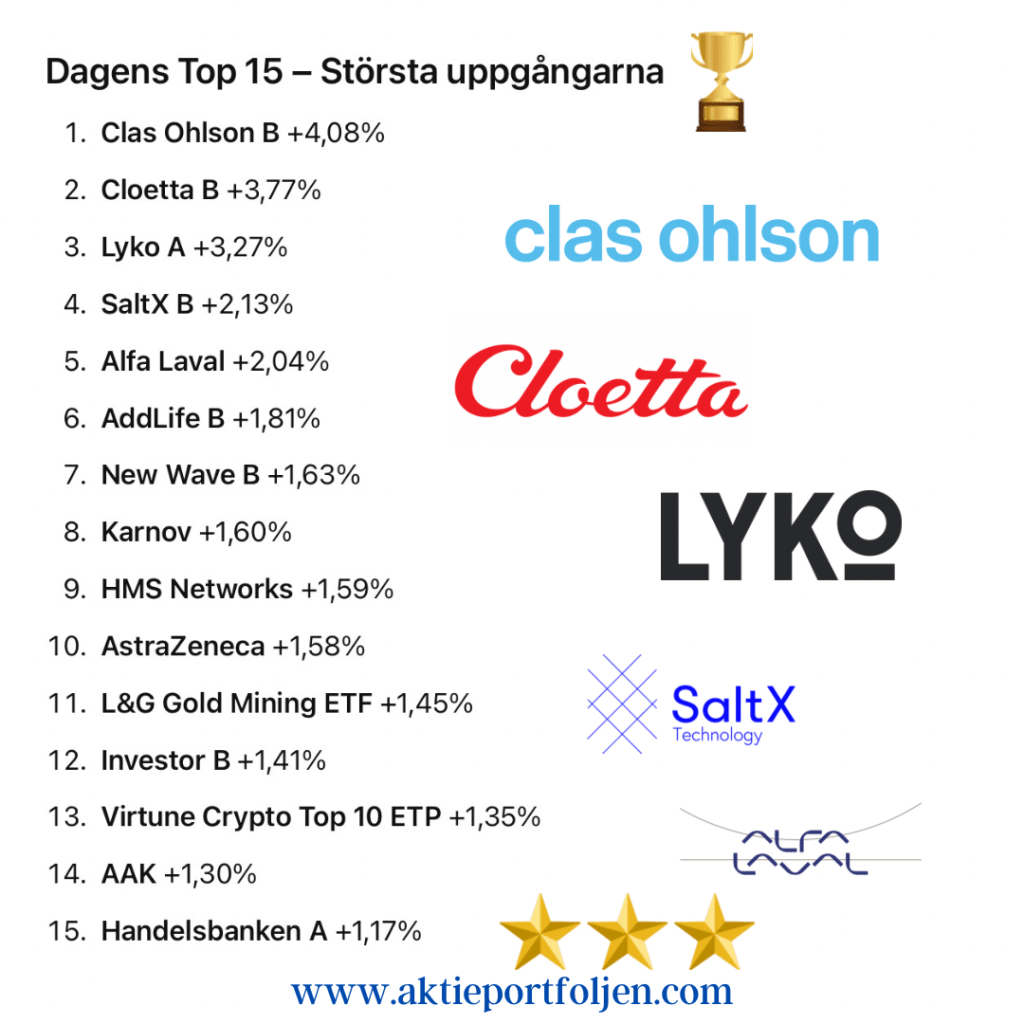

I topp återfanns en tydlig konsumenttrio: Clas Ohlson B (+4,08%), Cloetta B (+3,77%) och Lyko A (+3,27%). Detaljhandel, godis och kroppsvård – tre sektorer som alla gynnades av ett förbättrat marknadssentiment.

SaltX ökade +2,13% i spåren av nya delorder från SMA Minerals till anläggningen i Nordnorge, vilket fortsätter att stärka sentimentet kring bolagets industriella utrullning.

Alfa Laval klättrade +2,04%, medan investmentbolagen Investor B (+1,41%) och Latour B (+0,95%) följde den breda indexrörelsen.

Bland storbolagen noterades AstraZeneca (+1,58%) och Handelsbanken A (+1,17%) för stabila uppgångar.

Tematiska reflektioner

Geopolitiken blev dagens viktigaste drivare. Nyheten om möjliga fredsframsteg i Ukraina gav breda lyft från verkstad till finans och bidrog till en allmän förstärkning i riskaptiten. Samtidigt såg vi fortsatt defensiva inslag via guldrelaterade ETF:er som steg omkring en halv procent.

Jumbo

I botten återfanns Lundbergföretagen B, som backade −0,99% efter att dagens rapport inte nådde upp till marknadens förväntningar.

Även Spiltan Invest (−0,81%) och Balder B (−0,38%) noterade nedgångar, medan ABB föll −0,30% efter en längre period av styrka.

Utsikter

Fokus framåt ligger på fortsatta signaler kring fredsprocessen samt fredagens inflationssiffror från eurozonen. Med månadsskiftet runt hörnet väntas också tekniska flöden påverka handeln, men sentimentet är tills vidare försiktigt positivt.

Dagens Top 15 – Största uppgångarna

Clas Ohlson B +4,08% Cloetta B +3,77% Lyko A +3,27% SaltX B +2,13% Alfa Laval +2,04% AddLife B +1,81% New Wave B +1,63% Karnov +1,60% HMS Networks +1,59% AstraZeneca +1,58% L&G Gold Mining ETF +1,45% Investor B +1,41% Virtune Crypto Top 10 ETP +1,35% AAK +1,30% Handelsbanken A +1,17%

Stockholmsbörsen i lätt minus – USA lyfter på mjukare Fed-signal

21 november 2025

1) Inledning / Makro & Index

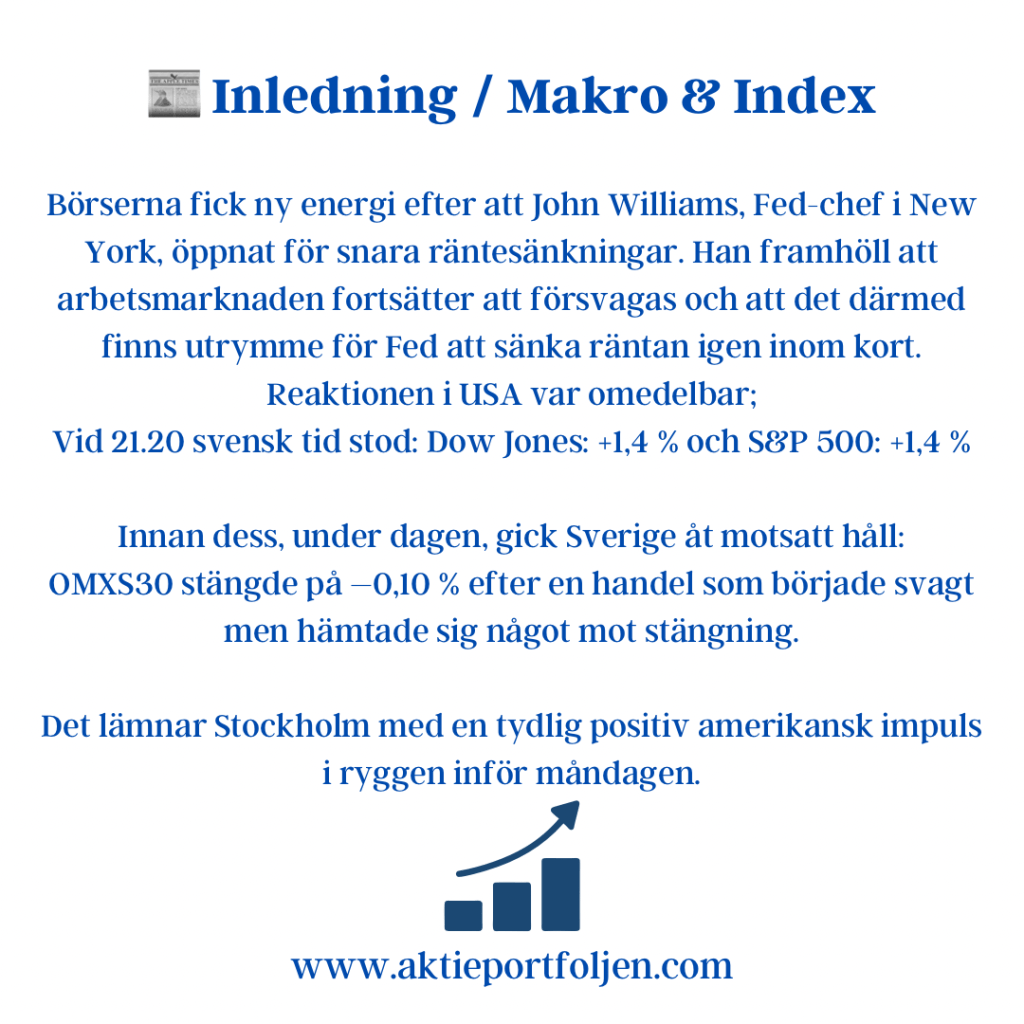

Börserna fick ny energi efter att John Williams, Fed-chef i New York, öppnat för snara räntesänkningar. Han framhöll att arbetsmarknaden fortsätter att försvagas och att det därmed finns utrymme för Fed att sänka räntan igen inom kort.

Reaktionen i USA var omedelbar.

Vid 21.20 svensk tid stod:

Dow Jones: +1,4 % S&P 500: +1,4 %

Innan dess, under dagen, gick Sverige åt motsatt håll:

OMXS30 stängde på –0,10 % efter en handel som startade svagt men hämtade sig något mot stängning.

Det lämnar Stockholm med en tydlig positiv amerikansk impuls i ryggen inför måndagen.

2) Bolag & Sektorer

Cloetta B (+1,55 %)

Nykomlingen i laget fortsätter glänsa och toppar listan för andra dagen i rad, fortsatt driven av Handelsbankens köprekommendation.

AstraZeneca (+1,52 %)

Astra fortsätter sin storsatsning i USA och investerar nu 2 miljarder dollar i att bygga ut produktionen i Maryland — en del av bolagets långsiktiga 50-miljarderdollarsplan.

VD Pascal Soriot beskriver satsningen som ”en milstolpe för Maryland och för amerikanska patienter”.

I topp låg därefter ett pärlband av defensiva bolag:

Axfood (+1,49 %), Asker Healthcare (+1,42 %), Balder B (+1,05 %), Handelsbanken A (+0,96 %),

Global X European Infrastructure Dev. ETF (+0,95 %), Storebrand (+0,70 %) och AAK (+0,70 %).

3) Tematiska reflektioner

USA lyfte riskaptiten i kväll efter Fed-signalen, men i Stockholm såg vi en tydlig defensiv dragning: mat, hälsa, guld, banker och infrastruktur lockade kapital, medan mer volatila tillgångar hamnade i skuggan.

Frågan nu är om den återfunna optimismen kring tech och AI i USA når Europa på måndag.

Det går snabbt i hockey — och lika snabbt i börsens riskaptit.

4) Jumbo

Kvällens mest intressanta rörelse kom från guldgruvor och kärnkraft.

Vid de europeiska börsernas stängning backade både guldgruvbolag och kärnkraftsbolag kraftigt:

L&G Gold Mining UCITS ETF: –3,62 % VanEck Uranium & Nuclear Technologies ETF: –6,77 %

Senare under kvällen slog utvecklingen om i USA: kärnkraftsbolagen återhämtade sig, och guldbolagen handlades tydligt på plus.

Det innebär att vi sannolikt ser en studs uppåt i båda ETF:erna på måndag, när Stockholmsbörsen speglar kvällens amerikanska vändning.

5) Utsikter

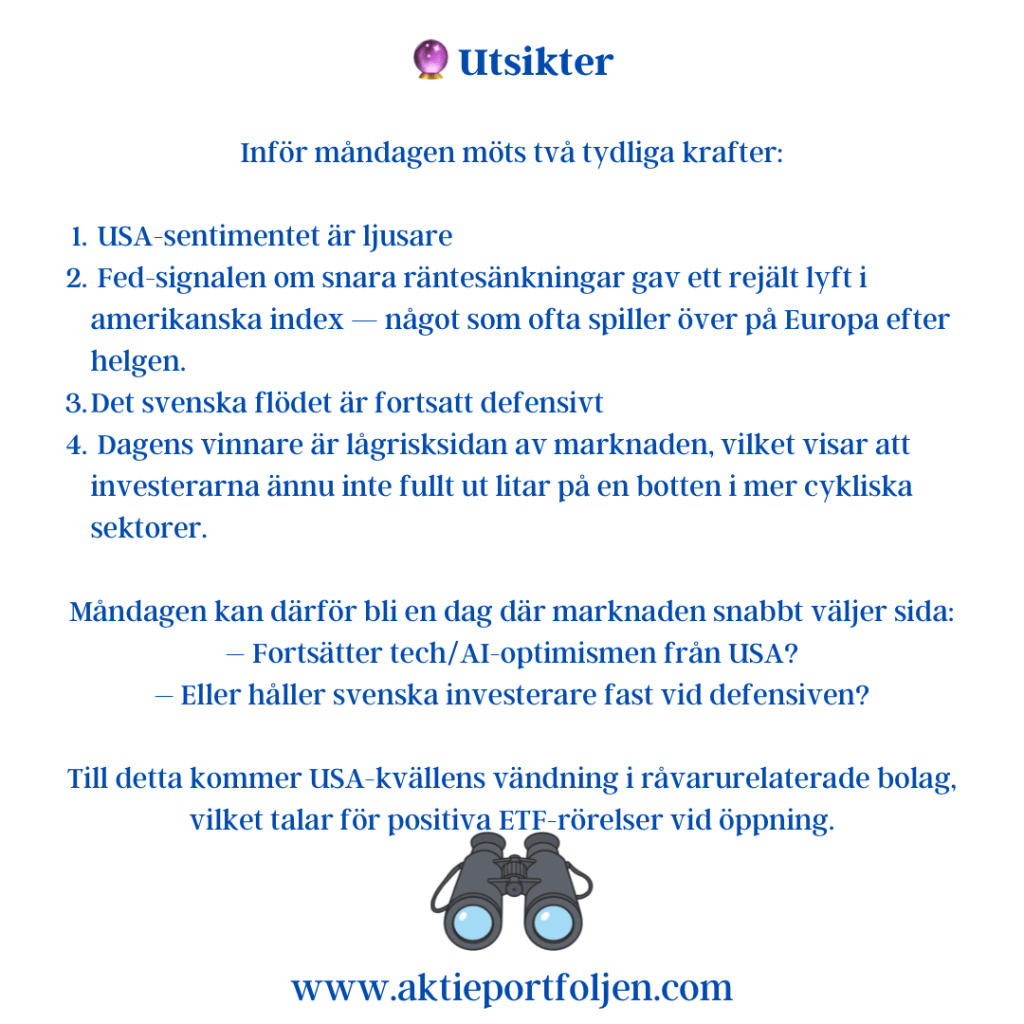

Inför måndagen möts två tydliga krafter:

USA-sentimentet är ljusare Fed-signalen om snara räntesänkningar gav ett rejält lyft i amerikanska index — något som ofta spiller över på Europa efter helgen. Det svenska flödet är fortsatt defensivt Dagens vinnare är lågrisksidan av marknaden, vilket visar att investerarna ännu inte fullt ut litar på en botten i mer cykliska sektorer.

Måndagen kan därför bli en dag där marknaden snabbt väljer sida:

– Fortsätter tech/AI-optimismen från USA?

– Eller håller svenska investerare fast vid defensiven?

Till detta kommer USA-kvällens vändning i råvarurelaterade bolag, vilket talar för positiva ETF-rörelser vid öppning.

6) Top 15 – Dagens vinnare

Cloetta B +1,55 % AstraZeneca +1,52 % Axfood +1,49 % Asker Healthcare +1,42 % Balder B +1,05 % Handelsbanken A +0,96 % Global X European Infrastructure Dev. ETF +0,95 % Storebrand +0,70 % AAK +0,70 % Addnode B +0,61 % Latour B +0,57 % WisdomTree Physical Gold +0,55 % Lundbergföretagen B +0,52 % Nolato B +0,42 % Catena +0,41 %

Stockholmsbörsen i grönt men arbetsrapporten fick Wall Street att tvärnita

20 november 2025

Inledning / Makro & Index

Stockholmsbörsen följde det internationella riskpåslaget efter Nvidias kvartalsrapport, som blev startskottet för ett globalt lättnadsrally. Uppgångarna mattades dock av mot slutet när marknaden tog in de snabba humörskiftena från USA.

OMXSPI: +0,3 % OMX30: +0,6 %

På Wall Street började torsdagen i ren eufori. Två glädjebesked kom efter gårdagens stängning:

Nvidia levererade en stark rapport som dämpade AI-oron. USA:s försenade jobbrapport för september visade 119 000 nya jobb mot väntade 50 000.

Men luften gick snabbt ur. Trots stark jobbtillväxt ökade arbetslösheten, och marknaden landade i slutsatsen att Fed troligen inte kommer sänka räntan i december. Resultatet: Nasdaq 100 är i detta nu ned –1,7 %, långt under dagens toppnivåer. Det skiftet letade sig hela vägen till Stockholm och hindrade en bredare uppgång.

Bolag & Sektorer

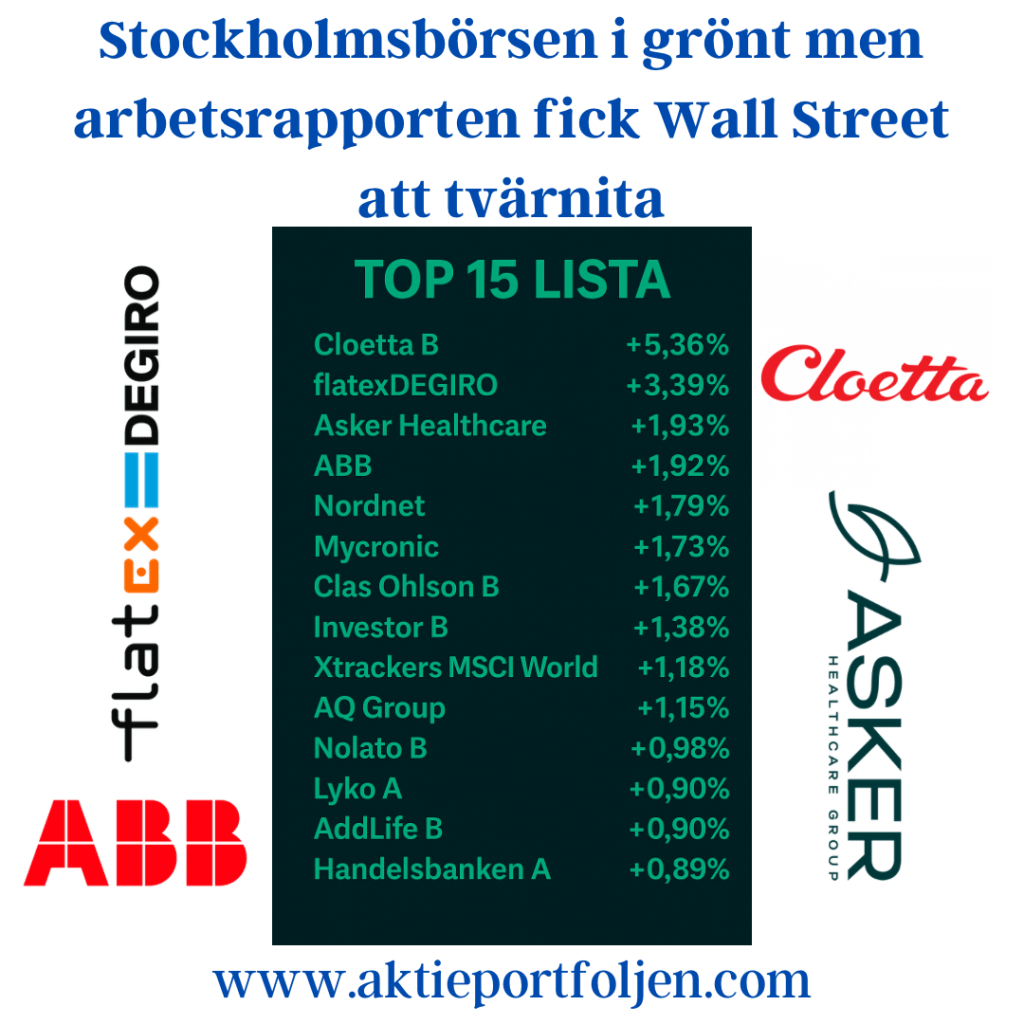

Dagens svenska bild var överlag positiv, och Cloetta blev den klara snackisen. Du som följer portföljen vet att jag tog en position i Cloetta tidigare i veckan – och i dag kom belöningen.

Cloetta +5,36 %. Aktien fick rejält med medvind när Handelsbanken inledde bevakning med köp och riktkurs 42 kronor. Precis det mönster vi pratade om: positiv trend, stabilt case och en värdering under femårssnittet. Det här var en sådan dag då marknaden faktiskt betalade för att man vågat positionera sig innan konsensus vaknade. flatexDEGIRO +3,39 % drog nytta av högre handelsaktivitet i Europa. Asker Healthcare +1,93 % och ABB +1,92 % fortsatte att locka investerare i två tryggare hörn av marknaden. Nordnet, Mycronic, Clas Ohlson och Investor levererade pålitliga uppgångar som speglade dagens försiktigt positiva ton.

Tematiska reflektioner

Sentimentet är fortsatt nervöst. Marknaden blir glad för stunden när ett tungt AI-bolag levererar, men ränteförväntningar tar fortfarande snabbt över diskussionen. Jobbrapporten i USA var skolboksexempel på hur en datapunkt kan vända hela stämningen på bara någon timme.

Jumbo

Fastighetsduon fortsätter att gå i motvind. Båda bolagen har nu brutit ned under sitt MA200 igen, och det är en trendförsvagning som inte går att ignorera. När aktier rör sig så här svagt hamnar de antingen i halveringsfacket eller direkt på bänken.

Och det är inget nederlag — snarare tvärtom. Det frigör kapital som kan flyttas till vinnarna. Det är just så en portfölj hålls skarp: släpp det som inte vill upp, förstärk det som har fart.

Utsikter

Vi går in i en fas där stora makrosignaler utan tydlig riktning skapar korta kast. För morgondagen blir fokus:

hur USA-terminerna rör sig efter kvällens svängning om AI-temat lyfter eller faller tillbaka och hur Europa tolkar jobbrapporten när mer analys hunnit landa.

Sentimentet är försiktigt konstruktivt men snabbt föränderligt.

Top 15-lista (sorterad efter dagens utveckling)

Cloetta B +5,36% flatexDEGIRO +3,39% Asker Healthcare +1,93% ABB +1,92% Nordnet +1,79% Mycronic +1,73% Clas Ohlson B +1,67% Investor B +1,38% Xtrackers MSCI World Financials +1,18% AQ Group +1,15% Nolato B +1,02% Axfood +0,98% Lyko A +0,90% AddLife B +0,90% Handelsbanken A +0,89%