Veckan framåt (v2): Venezuela i fokus inför jobbrapport och inflation

Veckan inleds med geopolitisk turbulens efter helgens amerikanska insats i Venezuela, där president Nicolás Maduro omhändertogs och fördes till New York. Händelsen riktar marknadens blickar mot råvarumarknaden, där flera analytiker räknar med ett initialt oljeprislyft när handeln öppnar. Bedömare menar att insatsen i första hand drivs av strategiska oljeintressen snarare än narkotikabekämpning.

I veckans makrokalender står fredagens amerikanska jobbrapport i centrum. För december väntas en viss inbromsning i sysselsättningstillväxten till omkring 60 000 nya jobb. Ett svagare utfall kan stärka förhoppningarna om ytterligare räntesänkningar, medan en alltför kraftig nedgång riskerar att väcka ny tillväxtoro.

För svensk del väntas preliminära inflationssiffror för december, där KPIF bedöms ha legat oförändrat på 2,3 procent i årstakt. Vid sidan av veckans huvudpunkter finns även flera möjliga jokrar, däribland besked om nästa Fed-chef samt ett HD-beslut om Trumps tullar – faktorer som kan sätta tonen längre fram.

📊 Marknadsindikatorer – lugn grundton med selektiva varningsflaggor

Sentimentet bland investerare har dämpats något inför årsskiftet. Enligt AAII-undersökningen har andelen bullish-svar fallit tillbaka till 37,4 procent, nära det historiska snittet, samtidigt som bearish-andelen stigit till 34,8 procent. Det signalerar ett mer avvaktande stämningsläge jämfört med början av december, utan att pessimismen tagit över.

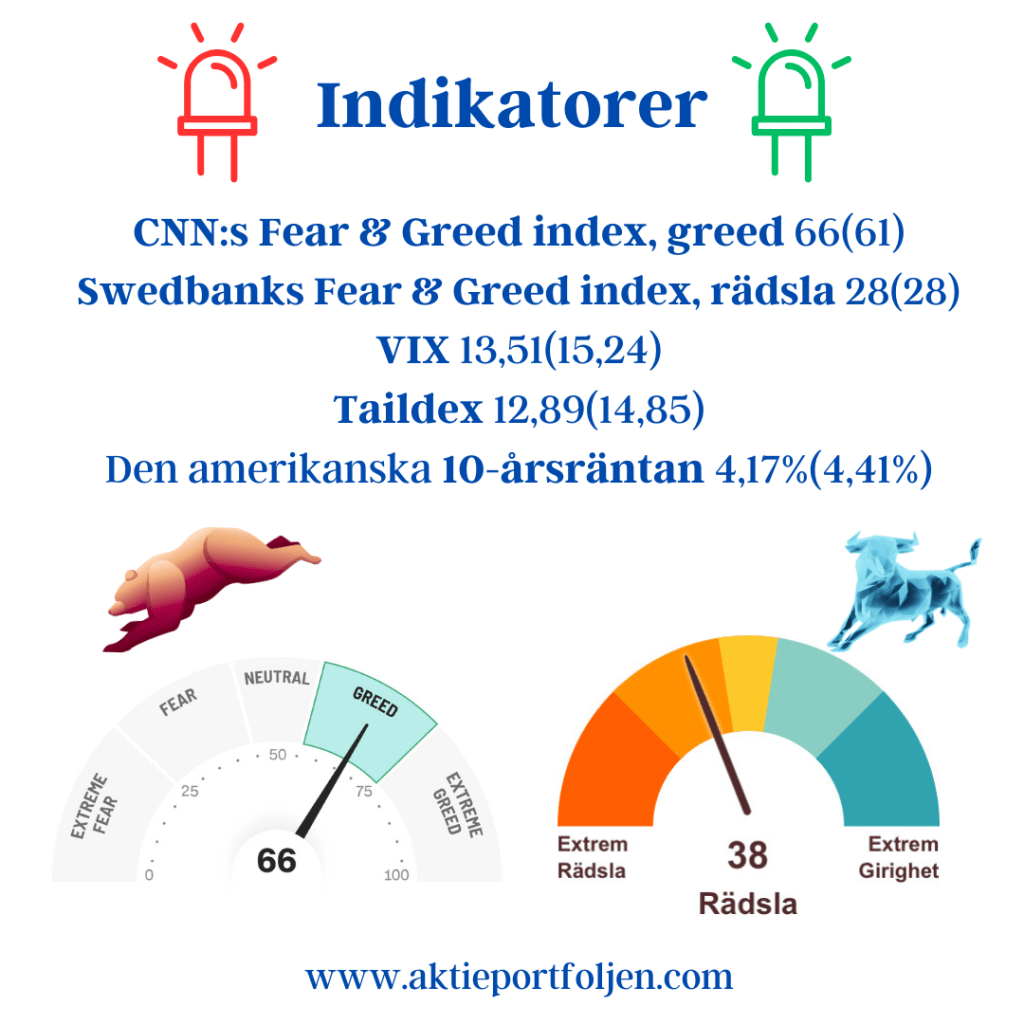

Volatilitetsbilden förblir dämpad. VIX-indexet handlas kring 14,5 efter en mindre uppgång under veckan, vilket fortsatt indikerar låg stress på aktiemarknaden. Även den europeiska volatiliteten är låg, där V2X-index ligger runt 15, nära årslägsta nivåer, trots ökad geopolitisk osäkerhet.

Räntemarknaden ger ett mer blandat besked. Den amerikanska tioårsräntan har stigit tillbaka mot 4,2 procent, vilket signalerar att marknaden fortsatt väger in högre realräntor och försiktighet kring framtida räntesänkningar. Uppgången sker dock utan tydlig stressreaktion i volatiliteten.

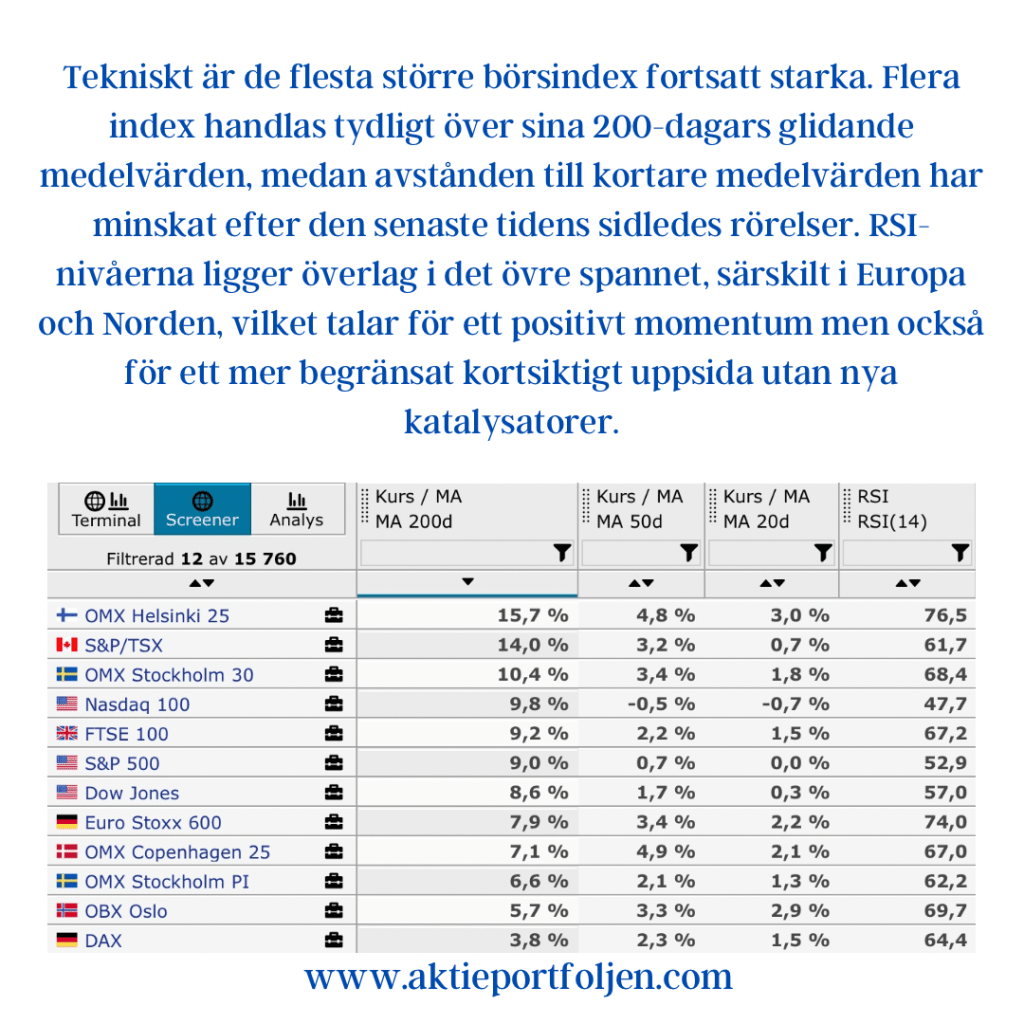

Tekniskt är de flesta större börsindex fortsatt starka. Flera index handlas tydligt över sina 200-dagars glidande medelvärden, medan avstånden till kortare medelvärden har minskat efter den senaste tidens sidledes rörelser. RSI-nivåerna ligger överlag i det övre spannet, särskilt i Europa och Norden, vilket talar för ett positivt momentum men också för ett mer begränsat kortsiktigt uppsida utan nya katalysatorer.

🧭 Samlad tolkning inför veckan

Sammantaget präglas marknadsläget av balans snarare än tydlig riktning. Geopolitiska händelser i Venezuela skapar kortsiktig osäkerhet, framför allt för råvarumarknaden, men har ännu inte lett till bred riskaversion. Samtidigt är volatiliteten fortsatt låg och sentimentet bland investerare har rört sig mot mer neutrala nivåer efter en stark avslutning på året.

Fokus riktas nu mot makrodata snarare än bolagsspecifika nyheter. Fredagens amerikanska jobbrapport blir veckans viktigaste datapunkt, där marknaden söker bekräftelse på en kontrollerad inbromsning snarare än en tydlig försvagning. För svensk del väntas inflationsutfallet snarare bekräfta rådande bild än förändra förutsättningarna inför rapportsäsongen.

Tekniskt står börserna fortsatt på stabil grund, men med begränsat kortsiktigt spelrum. Indexen handlas över långsiktiga stödnivåer, samtidigt som momentumindikatorer indikerar att uppsidan i närtid kräver nya katalysatorer. I ett sådant klimat får varje ny datapunkt och politiskt besked ökad betydelse.

Inför veckan talar helhetsbilden för ett avvaktande men konstruktivt marknadsklimat, där investerare fortsatt väger tillväxtsignaler mot räntor, geopolitik och penningpolitik – i väntan på att rapportsäsongen tar över som nästa större drivkraft.