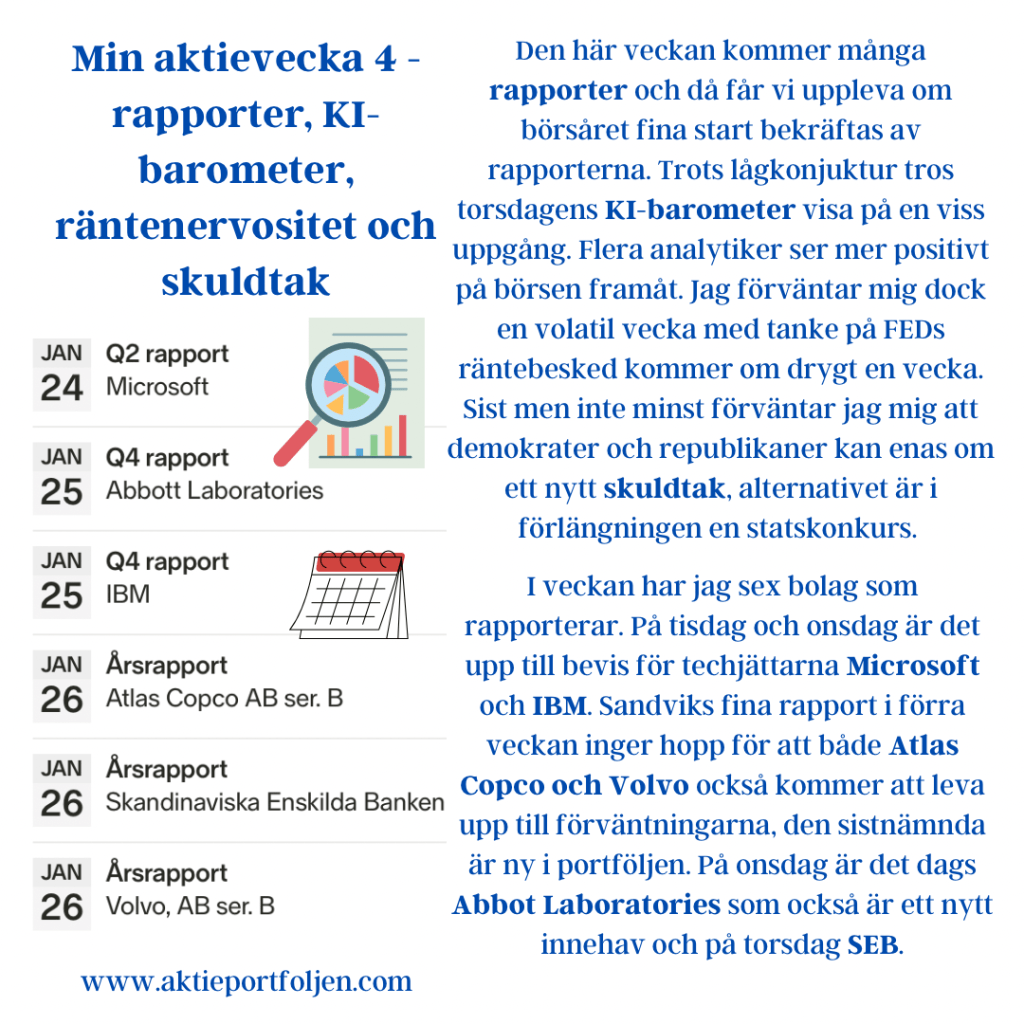

Veckan framåt (v5) – höga förväntningar men begränsat toleransutrymme inför rapporterna

En ny aktievecka tar vid – och den domineras av Fed-beskedet, veckans utan tvekan viktigaste händelse. Vår huvudprognos är att styrräntan lämnas oförändrad och att kommunikationen förblir i stort sett neutral. Det sker mot bakgrund av minskande inflationsrisker, en allt mer bräcklig arbetsmarknad och en penningpolitik som fortsatt kan beskrivas som något restriktiv.

På hemmaplan fattar Riksbanken beslut om penningpolitiken. Därutöver får vi en rad tunga datapunkter: producentpriser, BNP-indikatorn för fjärde kvartalet, Konjunkturinstitutets sentimentindikatorer samt detaljhandelsförsäljning. Även här pekar det mesta mot en oförändrad styrränta, mitt i en miljö med fallande inflation och gradvis stigande tillväxt.

Den gångna veckan var turbulent. När dammet efter Davos nu har lagt sig återstår en större fråga: har synen på USA förändrats i grunden? Enligt CNN har Donald Trumps hot om strafftullar mot allierade länder som motsätter sig presidentens grönländska ambitioner bidragit till att rasera den transatlantiska gemenskapen. Under ett års tid har Trump talat nedsättande om Europa, men först nu tycks många européer fullt ut inse att USA inte längre kan ses som en pålitlig vän och allierad.

Utvecklingen har satt tydliga spår i marknaden. Guld och silver har rusat, samtidigt som dollarn försvagats kraftigt – detta trots Vita husets senare u-sväng. Uppgången i de långa amerikanska räntorna kan delvis förklaras av dollarpress och tecken på kapitalomallokering bort från USA. I ett läge där valutan försvagas krävs högre ränta för att upprätthålla attraktiviteten i amerikanska tillgångar.

Marknadsindikatorer – lugn yta, underliggande nerv

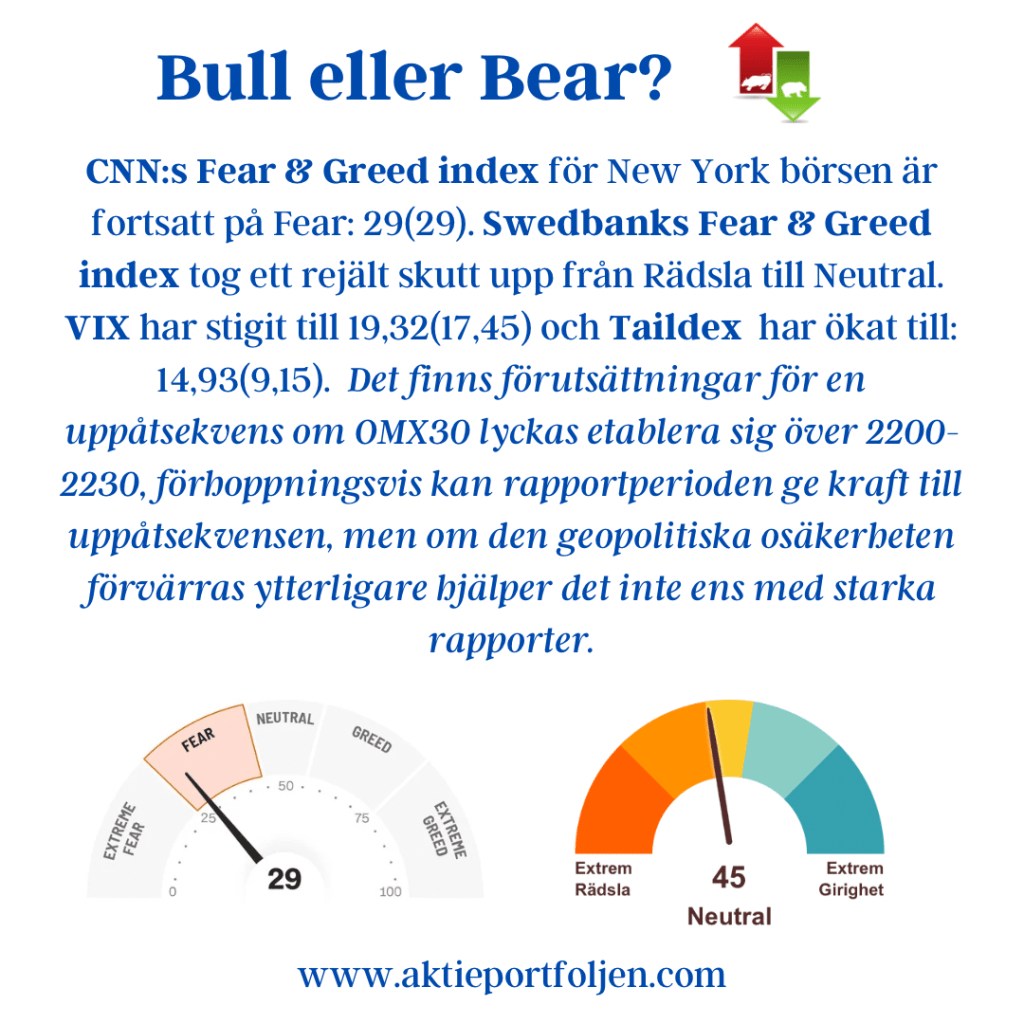

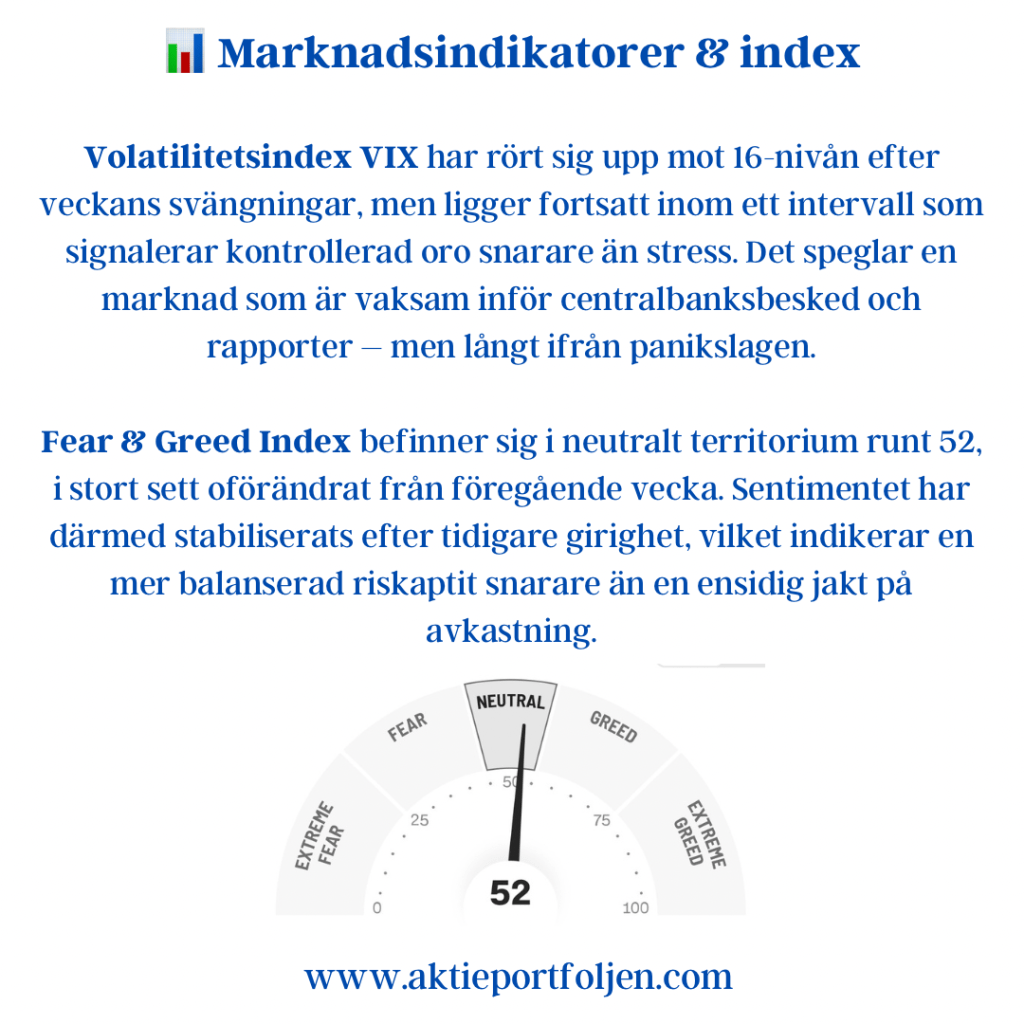

Volatilitetsindex VIX har rört sig upp mot 16-nivån efter veckans svängningar, men ligger fortsatt inom ett intervall som signalerar kontrollerad oro snarare än stress. Det speglar en marknad som är vaksam inför centralbanksbesked och rapporter – men långt ifrån panikslagen.

Fear & Greed Index befinner sig i neutralt territorium runt 52, i stort sett oförändrat från föregående vecka. Sentimentet har därmed stabiliserats efter tidigare girighet, vilket indikerar en mer balanserad riskaptit snarare än en ensidig jakt på avkastning.

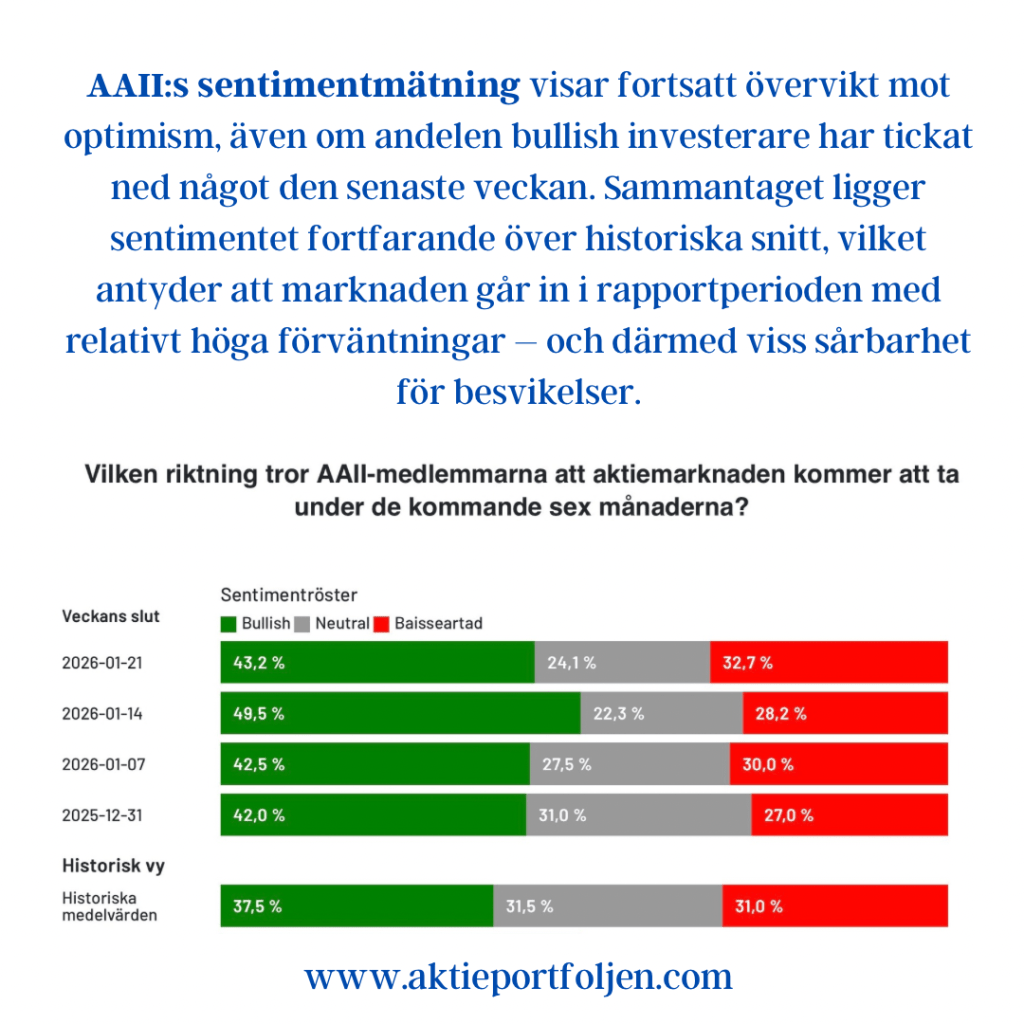

AAII:s sentimentmätning visar fortsatt övervikt mot optimism, även om andelen bullish investerare har tickat ned något den senaste veckan. Sammantaget ligger sentimentet fortfarande över historiska snitt, vilket antyder att marknaden går in i rapportperioden med relativt höga förväntningar – och därmed viss sårbarhet för besvikelser.

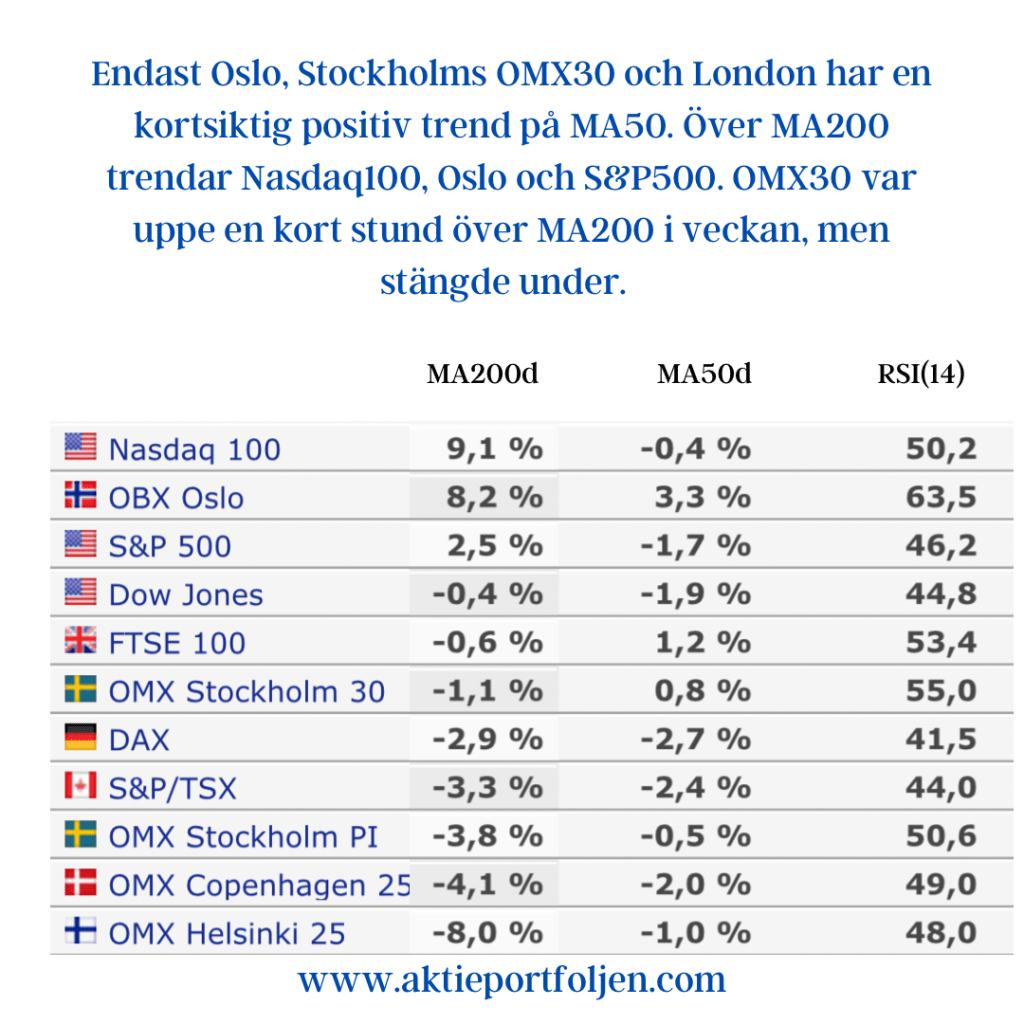

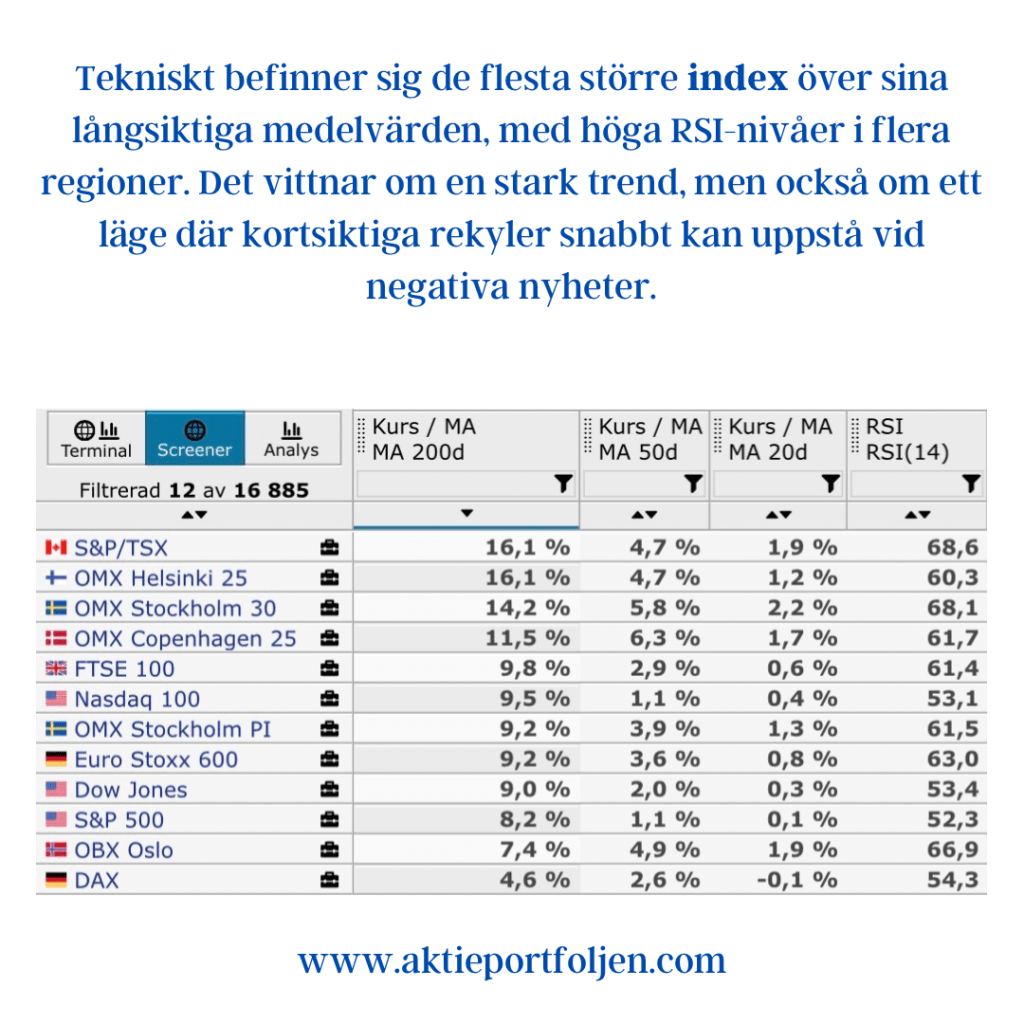

Tekniskt befinner sig de flesta större index över sina långsiktiga medelvärden, med höga RSI-nivåer i flera regioner. Det vittnar om en stark trend, men också om ett läge där kortsiktiga rekyler snabbt kan uppstå vid negativa nyheter.

På räntemarknaden har den amerikanska tioåringen stabiliserats kring 4,2 procent, vilket signalerar att obligationsmarknaden inväntar tydligare vägledning från Fed. Ränteläget fortsätter därmed att fungera som ett känsligt filter för såväl tillväxt- som värderingsdiskussionen.

Utsikter

Veckan inleds i ett marknadsläge präglat av relativ balans, där investerare söker bekräftelse snarare än nya narrativ. Centralbanksbeskeden från Fed och Riksbanken väntas i sig inte förändra räntebanan, men tonen och nyanserna i kommunikationen blir avgörande för hur marknaden tolkar nästa steg.

Samtidigt skiftar fokus allt tydligare mot bolagsnivån, i takt med att rapportperioden växlar upp. I ett sentiment som varken präglas av tydlig riskaptit eller uttalad försiktighet ökar känsligheten för överraskningar – både positiva och negativa – vilket talar för fortsatt selektiva rörelser snarare än breda indextrender.

Geopolitiskt har osäkerheten ökat, men marknaden har hittills hanterat detta utan större stressreaktioner. Så länge finansiella förhållanden förblir relativt stabila lär makro och politik fungera mer som bakgrundsbrus än som primära drivkrafter.

Sammantaget går marknaden in i veckan med höga förväntningar men begränsat toleransutrymme. Utfallet i rapporterna, tillsammans med centralbankernas signaler, avgör om det rådande lugnet består – eller om volatiliteten tar ny fart.