Det blev en bra start på juni med hjälp av att skuldtaksförslaget fick ja i USA:s kongress. Breda index stängde på +0,7%och storbolagsindex på +0,8%. Även min laguppställning stänger på +0,8%. Idag fick vi inköpschefsindex i USA och Sverige. I båda länderna backade indexen mer än väntat. I Sverige backade index för rå-och insatsvaror i maj. Vi börjar se att pristrycket från leverantörsledet minskar i snabb takt orsakat av en svagare konjunktur och bättre leveranskedjor. Skräckindexet VIX sjönk med 11% idag till låga 15,98%, vilket indikerar en lugn börs med riskaptit. Vi får väl se hur det är med riskaptiten efter USA:s jobbrapport imorgon. Jag fyllde på i Munters och Traction. Många tog hem vinst i Munters idag, vilket jag gjort flera ggr tidigare, så jag passade på att fylla på istället när siffrorna var som rödast.

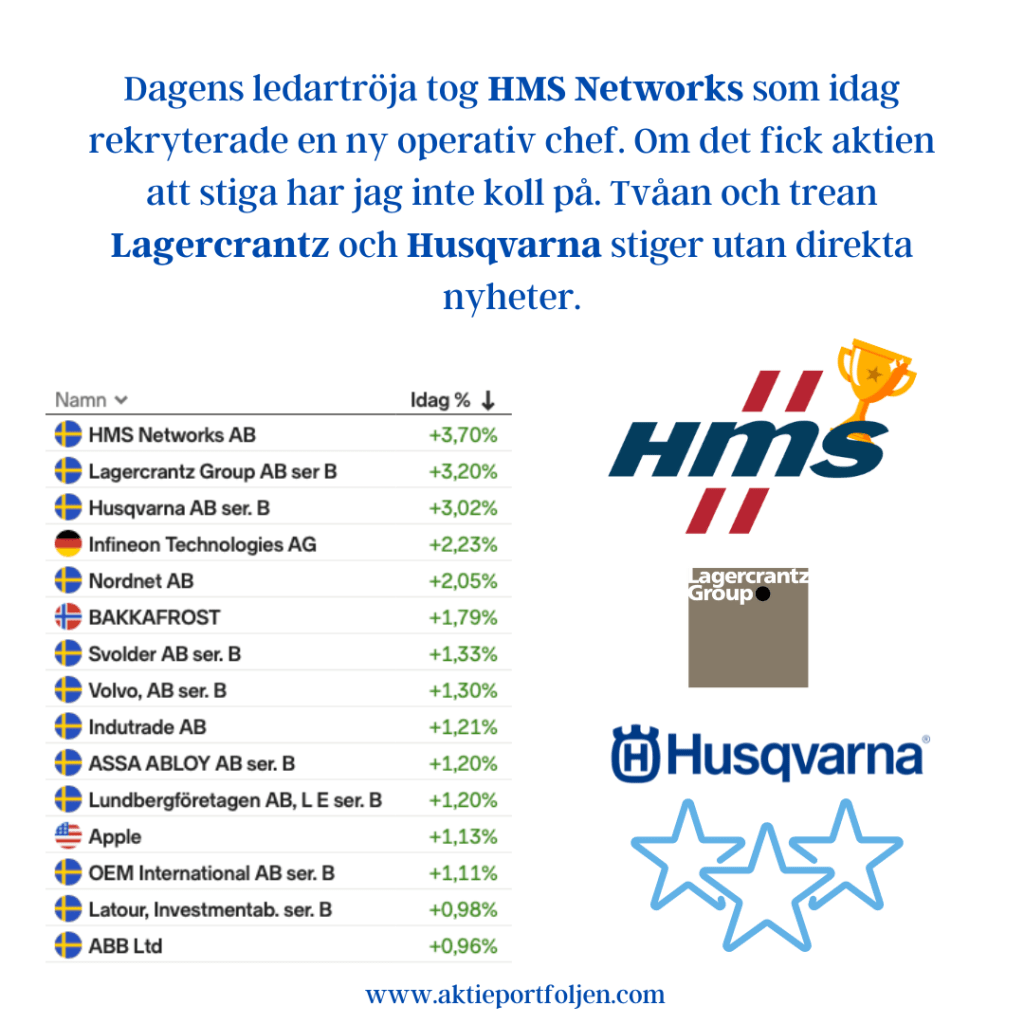

Dagens ledartröja tog HMS Networks som idag rekryterade en ny operativ chef. Om det fick aktien att stiga har jag inte koll på. Tvåan och trean Lagercrantz och Husqvarna stiger utan direkta nyheter.

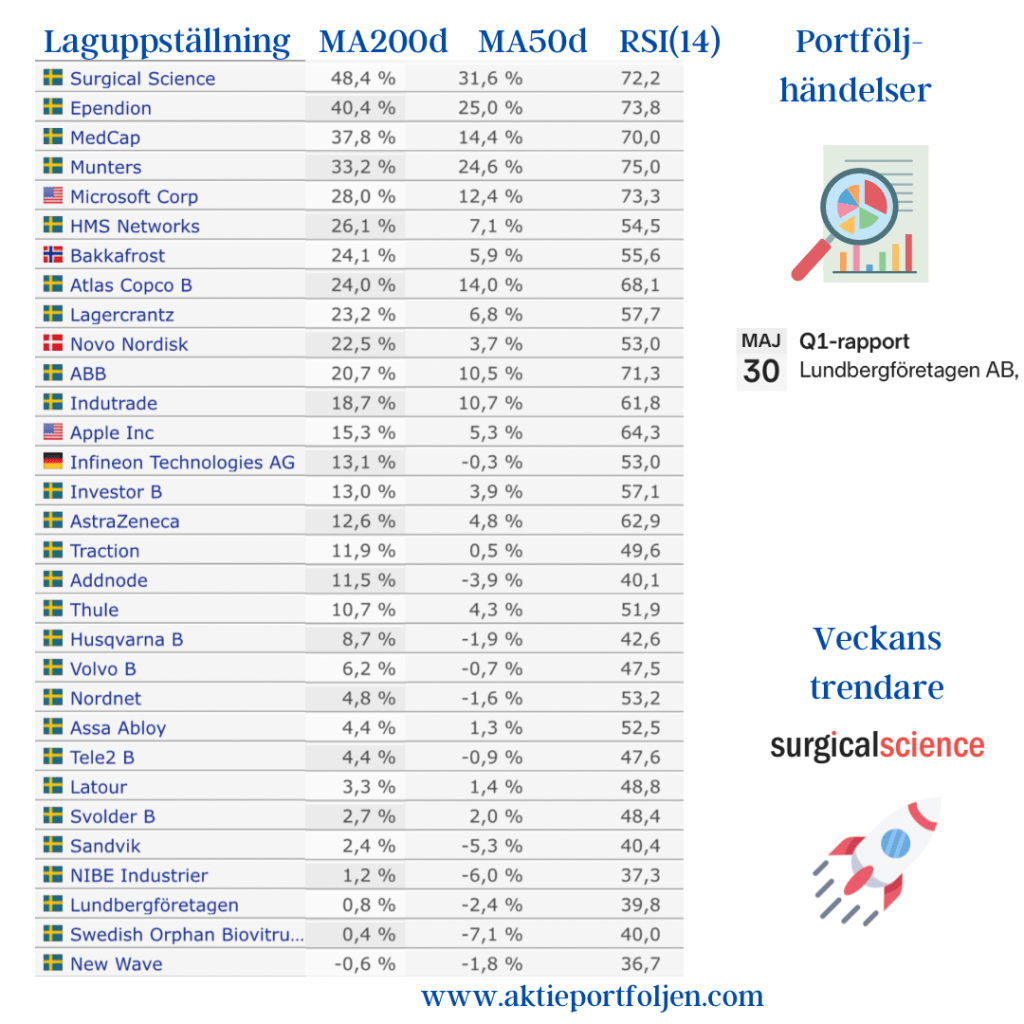

Överenskommelsen om skuldtaket kan lyfta börserna kommande vecka. Enligt republikanerna stödjer 95% av medlemmarna avtalet. Då ska det inte vara några problem att få igenom avtalet i kongressen och senaten även om tiden är knapp. Efter fredagens oväntat höga kärninflationen har sannolikheten för fler räntehöjningar från Fed ökat. Kanske avgörs det på fredag när USA:s jobbsiffror redovisas. Frågan är om det räcker med en avmattning i jobbsiffrorna för att Fed skall avstå en höjning. I Sverige är det fokus på tillväxten. Vi får faktiskt BNP-utfall som väntas visa att Sverige än så länge inte fallit in i en recession likt Tyskland. Vi får även siffror om utlåningen till hushåll och företag, industri-PMI samt en ny konjunkturbarometer. ”Barometern sjönk i april månad men botten tycks vara nådd då den rört sig mer sidledes under 2023”, skriver Handelsbanken.Tekniktunga Nasdaq 100 trendar bäst, men är ganska överköpt nu. Sämst trendar Helsingfors och är som en följd av det den mest översålda börsen. Toronto och Oslo balanserar på sitt medelvärde. VIX-indexet är fortsatt på låg nivå, 17,95 (16,81), vilket indikerar en lugn börs med hög riskaptit. Med skuldtaksöverenskommelsen klar kan det bli en bullish vecka. Den här veckan kommer en kvartalsrapport, den sista för Q1. Laguppställningen har levererat bra och är upp +5,29%för den senaste tremånadersperioden. Jag har gjort många vinsthemtagningar, ofta flera gånger i samma bolag, och behållt grundinnehaven. Den senaste nykomlingen är Nibe som varit nere och vänt under sitt MA200. Jag har länge bevakat bolaget som uppfyller mina fundamentala krav. Vanligtvis kan det ses som en säljsignal när en aktie korsar MA200 uppifrån. Jag hoppas på det motsatta att aktien får stöd och gör en pivot uppåt härifrån. Så här långt ser det bra ut. Den enda aktien som stängde veckan under sitt medelvärde är New Wave. Lägligt nog fick aktien en stark rekommendation i Di i helgen. Rekommendationen och att aktien är översåld kan ge aktien ett lyft i veckan.

Stark återhämtning på världens börser trots inflationsmiss på kärninflationen i USA. Stockholms breda index stängde på +1,68% och storbolagsindex på +1,82%. Min laguppställning levererade ett bra resultat och stora portföljen steg med +1,92% och lilla på +1,51. 29 innehav av 31 stänger på gröna siffror, varav 23 innehav stiger med mer än 1%, 12 innehav på över 2% och 6 innehav över 3%. En verkligt stark insats av laguppställningen. Börserna steg trots att kärninflationen i USA kom in något högre än väntat och sannolikheten för att FED gör en räntepaus vid junimötet minskade i ett svep från 80% till 60%. Även New York är indexen upp +1 till 1,5%. Det ser ut som att marknaden nu helt har släppt skuldtaksoron i USA efter parternas löfte om att bara detaljer återstår.

Dagens ledartröja tog Ependion hem som rusade utan några egentliga nyheter. Även Munters rusade, möjligen med hjälp av att teknikbolagen lyfter som de levererar kylning till. Trean Infineon stärkte nyligen sin position inom AI genom köpet av Imagimob vilket marknaden gillar.

Idag blev det vinsthemtagningar i Apple och Microsoft som stigit 35% respektive 38% i år. Jag tog även hem en liten vinst i Sobi som börjar trenda dåligt och stängde under sitt MA200. Nykomlingen Nibe stärkte däremot sin ställning och tog sig ytterligaren bit ovanför MA200, kanske min förhoppning om nedgången till medelvärdet blir en pivot för aktien. Är det i så fall Sobi som skall ersättas av Nibe eller är det New Wave som var under MA200 under dagen men stängde över. Vi får se hur det går för dessa tre bolag. På avbytarbänken finns det utvilade aktier som vill in i laget. Fortsättning följer……

Idag stängde börserna starkt rött nedtyngda av skuldtaksoron. Breda Stockholmsindexet på -2,27% och storbolagsindex -1,65%. Min laguppställning stänger som breda index på -1,63%. Det är inte bara brist på information från skuldtaksförhandlingarna som orsakar nedgångarna på världens börser idag. I Storbritannien rapporterades en lägre inflation men högre än förväntningarna och i Kina är det eventuellt ett nytt Covid-19 utbrott. Trots dagens ras trendar alla bolagen i lag uppställningen fortfarande över MA200. VIX ökade från 17,6% till 20,5%, vilket är lågt efter omständigheterna.

Det kanske inte är ett bra omen när ett Telebolag och obligations-etf:er toppar. Bäst idag blev, inte oväntat en sådan här dag, telecom-bolaget Tele2. På andra till fjärde plats har vi obligations-etf:erna som gjorde sitt jobb och höll emot i nedgången.

Igår gjorde jag 14 vinsthemtagningar och enligt min plan skulle jag göra lika många idag. Jag hade tur som gjorde så många igår och jag tvekade något att fortsätta idag med tanke på dagens dåliga börsstart. Jag genomförde ändå dagens vinsthemtagningar ca kl 10 och före eftermiddagens tilltagande ras. Skillnaden mot tidigare vinsthemtagningar är att jag låter likviden från igår och idag vila istället för att direkt återinvestera direkt. Det innebär att jag viktat ned aktiedelen med ca 10%. Jag vill se hur skuldtaksfrågan löser sig innan jag agerar. Det är ingen tvekan om att vi är i ett intressant läge just nu. Blir det en överenskommelse i tid mellan republikanerna och demokraterna lär det bli ett lättnadsrally, om inte fortsätter färden nedåt på indexen.

USA:s skuldtak är en lagstiftad gräns för hur mycket den amerikanska staten får låna för att finansiera sina utgifter. Om skuldtaket inte höjs i tid kan USA hamna i betalningsinställelse, vilket kan få allvarliga konsekvenser för världsekonomin. Skuldtaket har höjts flera gånger tidigare, senast i december 2021, men förhandlingarna mellan demokrater och republikaner är ofta svåra och låsta.

Det är så svårt att komma överens om skuldtaket eftersom det är en politiskt laddad fråga som handlar om hur mycket den amerikanska staten ska spendera och på vad. Republikanerna vill inte höja skuldtaket utan att det åtföljs av nedskärningar i statens utgifter, medan demokraterna vill fortsätta finansiera sina prioriterade områden som klimat, infrastruktur och social välfärd. Båda sidor anklagar varandra för att vara oansvariga och obstruktiva.

Om det inte blir en överenskommelse om skuldtaket kan det få mycket allvarliga konsekvenser för USA och världsekonomin. USA kan hamna i betalningsinställelse, vilket innebär att landet inte kan betala sina räkningar eller låna mer pengar. Det kan leda till att statligt anställda inte får sina löner, att viktiga sociala program och försvarsutgifter drabbas och att USA:s kreditvärdighet sänks. Det kan också skapa turbulens på finansmarknaderna, höja räntorna och påverka andra länders ekonomier som är beroende av USA. Det är därför viktigt att parterna kommer fram till en lösning innan det är för sent.

Det är svårt att säga hur stor risken är för att det inte blir en överenskommelse om skuldtaket. Det beror på hur villiga parterna är att kompromissa och hur mycket de är beredda att ge upp av sina krav. Historiskt har skuldtaket höjts vid 78 tillfällen och USA har aldrig hamnat i betalningsinställelse. Men det har också varit nära flera gånger, till exempel 2011 och 2013, när förhandlingarna drog ut på tiden och skapade osäkerhet på marknaderna. Det finns alltså en risk för att det kan hända igen, särskilt i ett polariserat politiskt klimat som det nuvarande.

Det för aktiemarknaden om det inte blir en lösning på skuldtaket är att den sannolikt kommer att reagera negativt och sjunka i värde. Det beror på att en amerikansk betalningsinställelse skulle skapa stor osäkerhet och oro bland investerare, som då kan sälja av sina aktier för att minska risken. Det kan också leda till att företag får svårare att låna pengar och finansiera sin verksamhet, vilket kan påverka deras lönsamhet och tillväxt. En amerikansk betalningsinställelse får också globala konsekvenser, eftersom USA är världens största ekonomi och många andra länder är beroende av dess handel och finansiering.

För mig är huvudscenariot att det blir en lösning på konflikten. Min laguppställning har gått bra i år och jag har under året gjort regelbundna vinsthemtagningar efterhand som aktier stigit i värde och behållt grundinnehavet, så länge det trendar över MA200d. Med likviden har jag fyllt på eller köpt nya innehav, ibland tagit ut från börsen. Detta är gjort utan tanke på något skuldtak. Den här veckan börjar det brännas med skuldtaket och igår och idag har jag minskat aktieviktenoch tagit hem vinst, dock märks det nu att jag ser röda siffror på några innehav när jag säljer, allt är inte längre vinsthemtagning.Skillnaden mot tidigare är att jag återinvesterar inte likviden utan avvaktar. Jag satsar inte heller på nedgång utan jag stannar hellre likvid. Den här gången blir det svårt att köpa tillbaka billigare eftersom jag inte kan förutse när förhandlingarna blir klara. Det beror också på hur djupt raset blir och hur länge ett eventuellt lättnadsrally pågår. I vilket fall som helst är laguppställningen intakt, om än något nedviktad, och den kommer att hänga med upp i ett eventuellt lättnadsrally. Även om jag inte hinner köpa tillbaka något billigare så har jag helt enkelt bara tagit hem vinst eller viktat ned och nu har jag det angenäma problemet med hur jag ska återinvestera likviden.

–” Jag är säker på att vi kommer att nå en överenskommelse om budgeten och att USA inte kommer att gå statsbankrutt, säger Biden under en pressträff vid Vita huset på onsdagen inför resan till Japan och G7-toppmötet”. Wall Street tog ett glädjeskutt efter uttalandet igår när börsen i Stockholm var stängd.

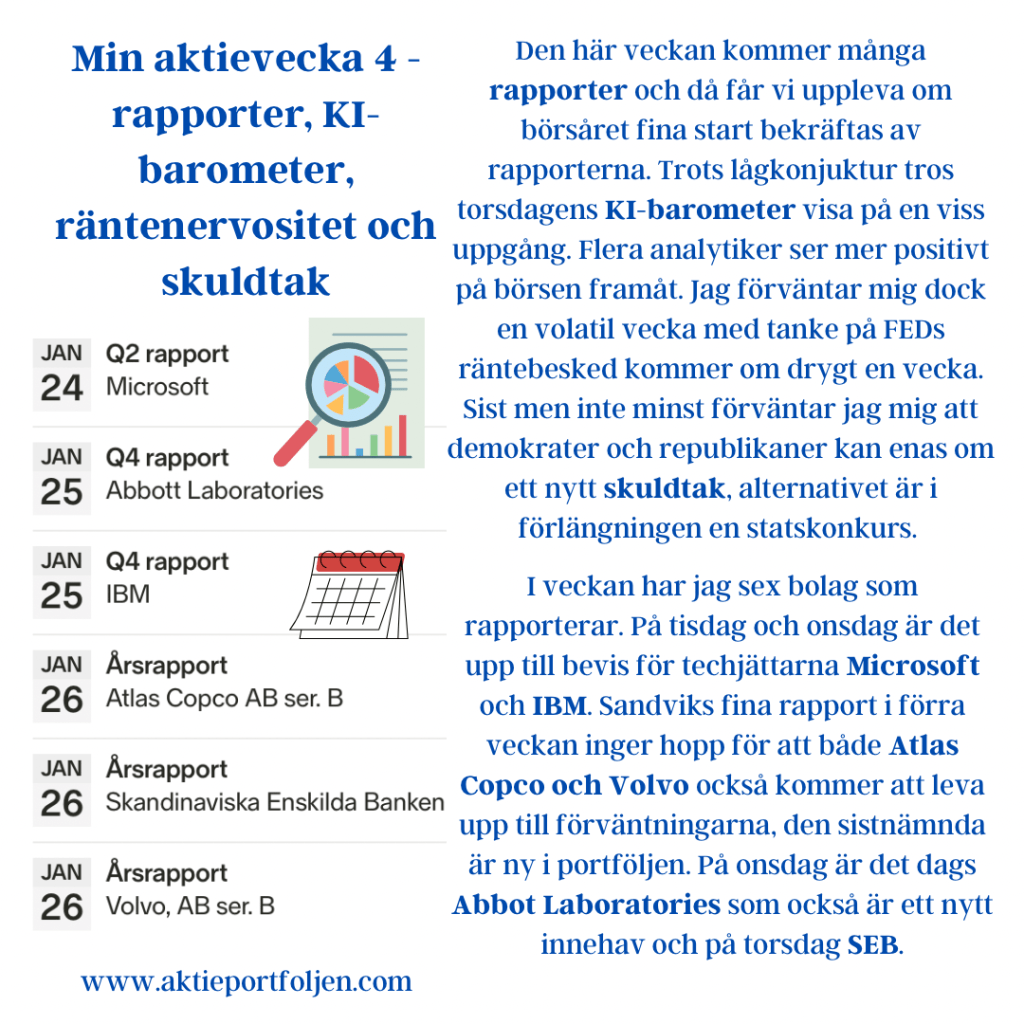

Den här veckan kommer många rapporter och då får vi uppleva om börsåret fina start bekräftas av rapporterna. Trots lågkonjuktur tros torsdagens KI-barometer visa på en viss uppgång. Flera analytiker ser mer positivt på börsen framåt. Jag förväntar mig dock en volatil vecka med tanke på FEDs räntebesked kommer om drygt en vecka. Sist men inte minst förväntar jag mig att demokrater och republikaner kan enas om ett nytt skuldtak, alternativet är i förlängningen en statskonkurs. I veckan har jag sex bolag som rapporterar. På tisdag och onsdag är det upp till bevis för techjättarna Microsoft och IBM. Sandviks fina rapport i förra veckan inger hopp för att både Atlas Copco och Volvo också kommer att leva upp till förväntningarna, den sistnämnda är ny i portföljen. På onsdag är det dags Abbot Laboratories som också är ett nytt innehav och på torsdag SEB.