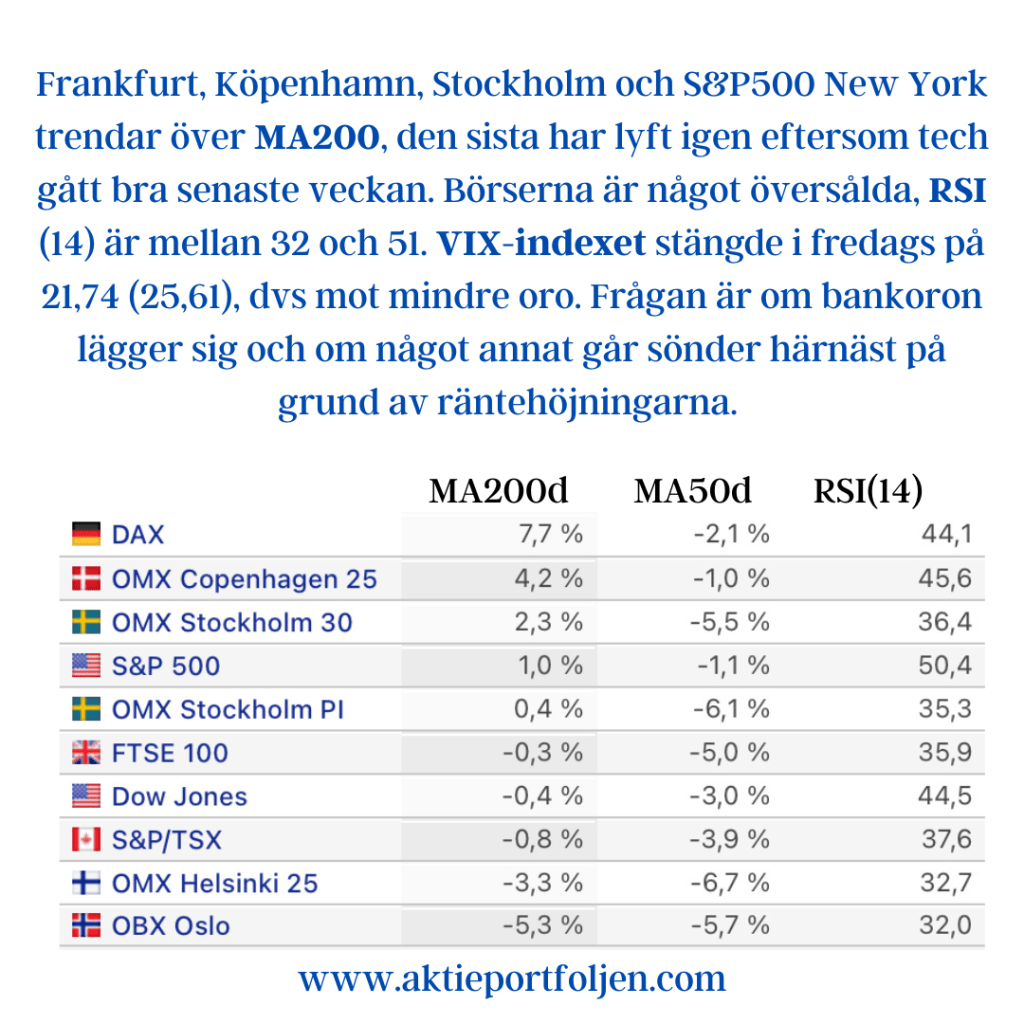

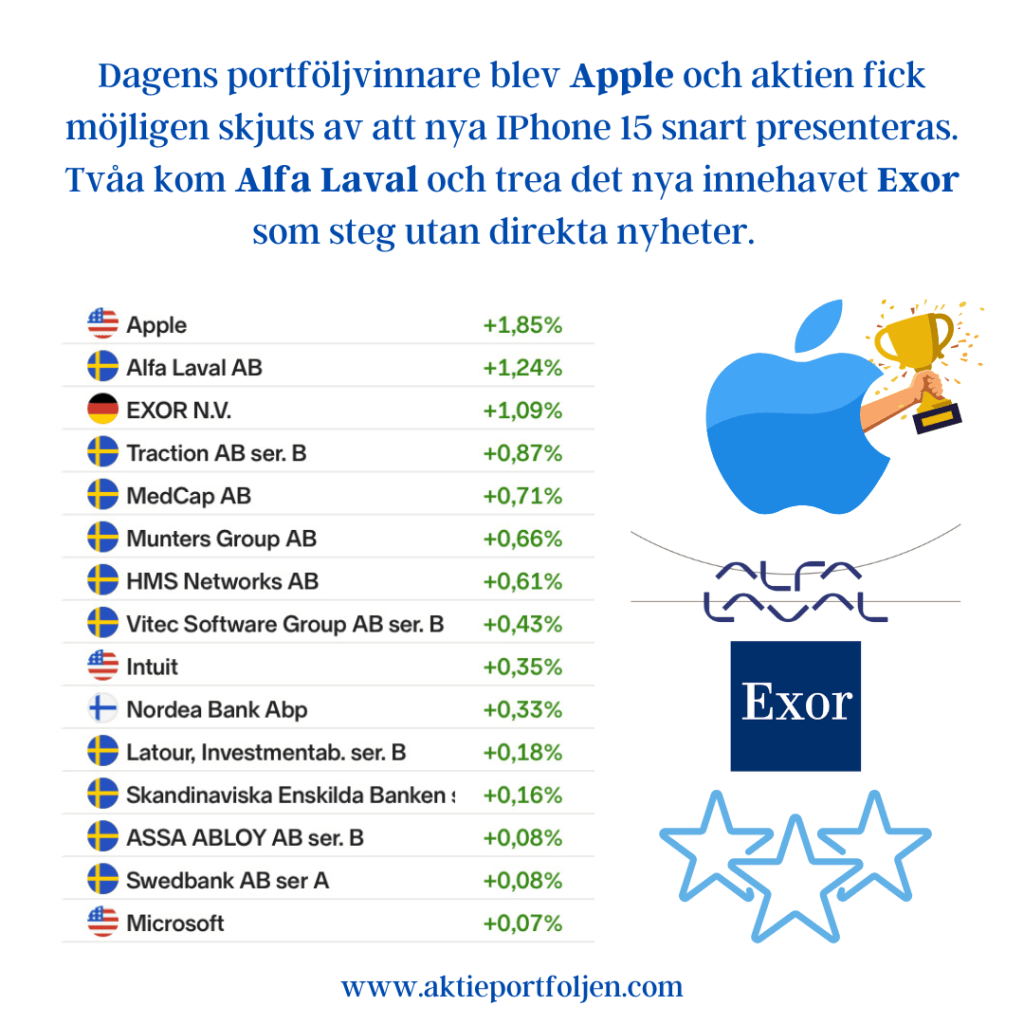

Idag kom KI-barometern som pekar på ett försämrat läge för svensk ekonomi samtidigt som inflationsdata oroar. Det blir helt klart en svår nöt för Riksbanken att knäcka. Stockholm började uppåt men storbolagsindex stängde på -0,30% och breda index på -0,20%. På Wall Street är det muntrare tongångar när ny makrostatistik visade färre nya jobb än väntat inom den privata sektorn. Dåliga nyheter är bra nyheter för risktillgångar i nuläget. Laguppställningen gjorde ett bra jobb och stängde oförändrat. Apple har skickat ut inbjudningar till ett pressevent den 12 september där man väntas visa upp nya Iphone 15 och fler nyheter. Jag ser fram emot att följa eventet som kommer att streamas. Idag tog jag ny positioner i holländska investmentbolaget Exor och jag köpte tillbaka innehavet i HMS Networks som åter trendar över MA200, istället fick Lagercrantz sätta sig på avbytarbänken. Därmed har jag återigen full laguppställning, dvs 30 bolag på plan. Dagens portföljvinnare blev Apple och aktien fick möjligen skjuts av att nya IPhone 15 snart presenteras. Tvåa kom Alfa Laval och trea det nya innehavet Exor som steg utan direkta nyheter.