Krypto och råvaror i täten när börsen går på halvfart

Inledning / Makro & Index

Stockholmsbörsens uppgång avtog under eftermiddagen, men både OMXSPI och OMXS30 lyckades stänga på +0,15 %. En försiktig plusdag på indexnivå – men klart starkare utveckling under ytan, där laguppställningen levererade betydligt bättre.

På makrosidan kom flera datapunkter med tydlig riktning. Tysk BNP ökade med 0,3 % under fjärde kvartalet jämfört med föregående kvartal, ett välkommet styrketecken i Europas största ekonomi. Samtidigt rapporterade SCB att de svenska producentpriserna sjönk i årstakt i januari, vilket stärker bilden av fortsatt avtagande kostnadstryck.

Det goda riskhumöret höll i sig även internationellt. På Wall Street fortsatte gårdagens optimism under onsdagen, där det tekniktunga Nasdaq 100 i skrivande stund stiger +1,25 %. Uppgången kommer efter förmildrande kommentarer från Anthropic, som betonade att deras chatbot Claude är tänkt att komplettera – inte ersätta – befintliga affärsmodeller. Efter stängning riktas samtidigt fullt fokus mot Nvidia, vars rapport väntas bli en viktig temperaturmätare på AI-efterfrågan efter ett starkt avslut på 2025.

Bolag & Sentiment

Laguppställningen visar tydligt var kapitalet söker sig i dagens marknad. Kryptoexponering tar täten, där Virtune Crypto Top 10 Index ETP SEK rusar +6,65 % – ett tydligt tecken på att riskaptiten inte bara finns, utan också breddas bortom traditionell aktiemarknad.

Även reala tillgångar har ett starkt genomslag. L&G Gold Mining UCITS ETF avancerar +2,89 %, samtidigt som VanEck Uranium and Nuclear Technologies UCITS ETF stiger +2,37 %. Kombinationen signalerar både inflationsskydd och långsiktig strukturell efterfrågan kopplad till energisäkerhet.

Inom finans syns stabilitet snarare än eufori. Xtrackers MSCI World Financials UCITS ETF klättrar +1,59 %, tätt följd av Svenska Handelsbanken A på +1,57 %. Det antyder förtroende för intjäningen snarare än snabba multipelrörelser, i ett läge där ränteläget fortfarande tillåter lönsamhet.

Industribolag, nätmäklare och svenska investmentbolag fyller på listan med kontrollerade uppgångar och bidrar till bredd snarare än tempo. Det är inte här dagens tempo sätts – men de fungerar som stabil ryggrad i en portfölj där tematiska vinnare för tillfället driver utvecklingen.

Reflektioner

Dagens börsbild präglas av kontrasten mellan stillsamma index och ett offensivt lag. Sjunkande producentpriser och stabila BNP-siffror skapar handlingsutrymme, samtidigt som AI-narrativet blivit mer nyanserat snarare än avskräckande.

Lagets dagssprint kommer tydligt från tematiska exponeringar – krypto, råvaror och finans – snarare än bred indexmedvind. Kvällens Nvidia-rapport blir nästa viktiga hållpunkt, inte minst för att avgöra om teknikrallyt får fortsatt bränsle eller om marknaden behöver ta ett andningshål.

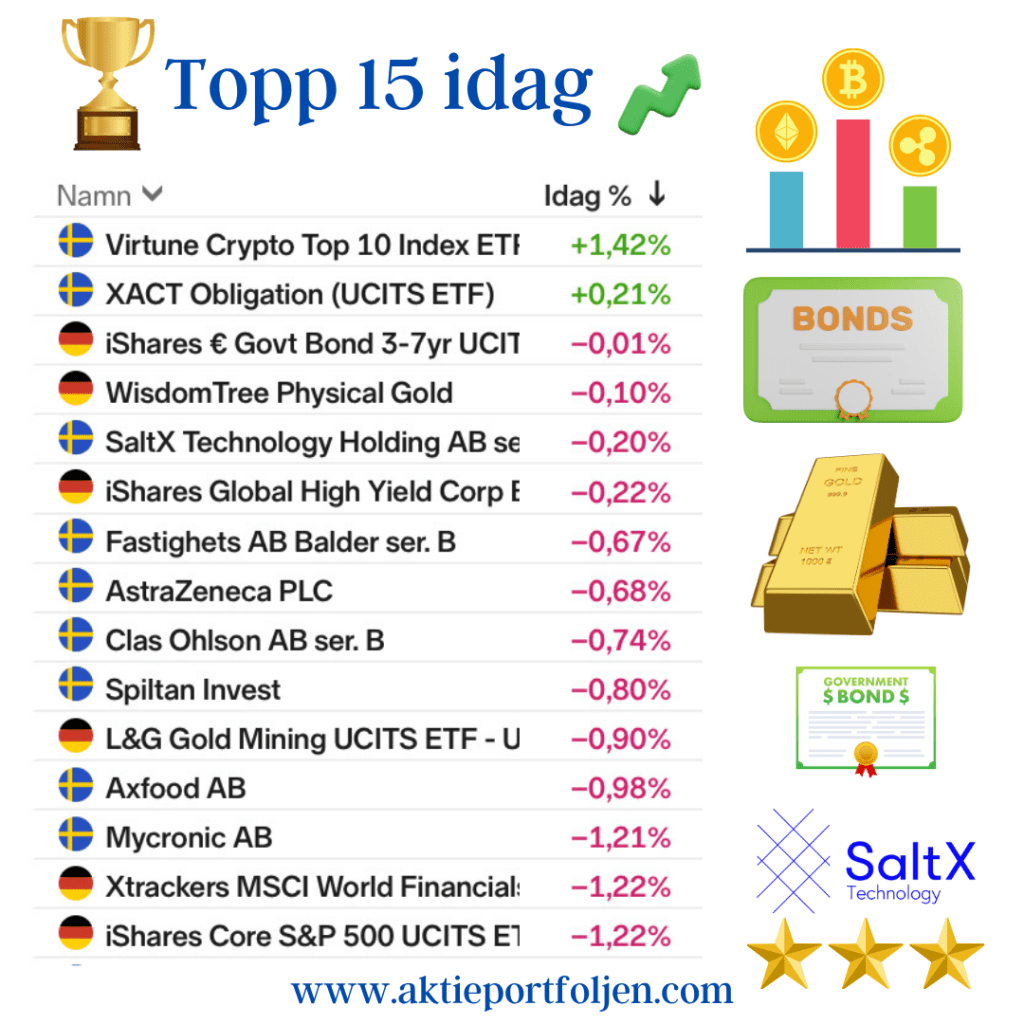

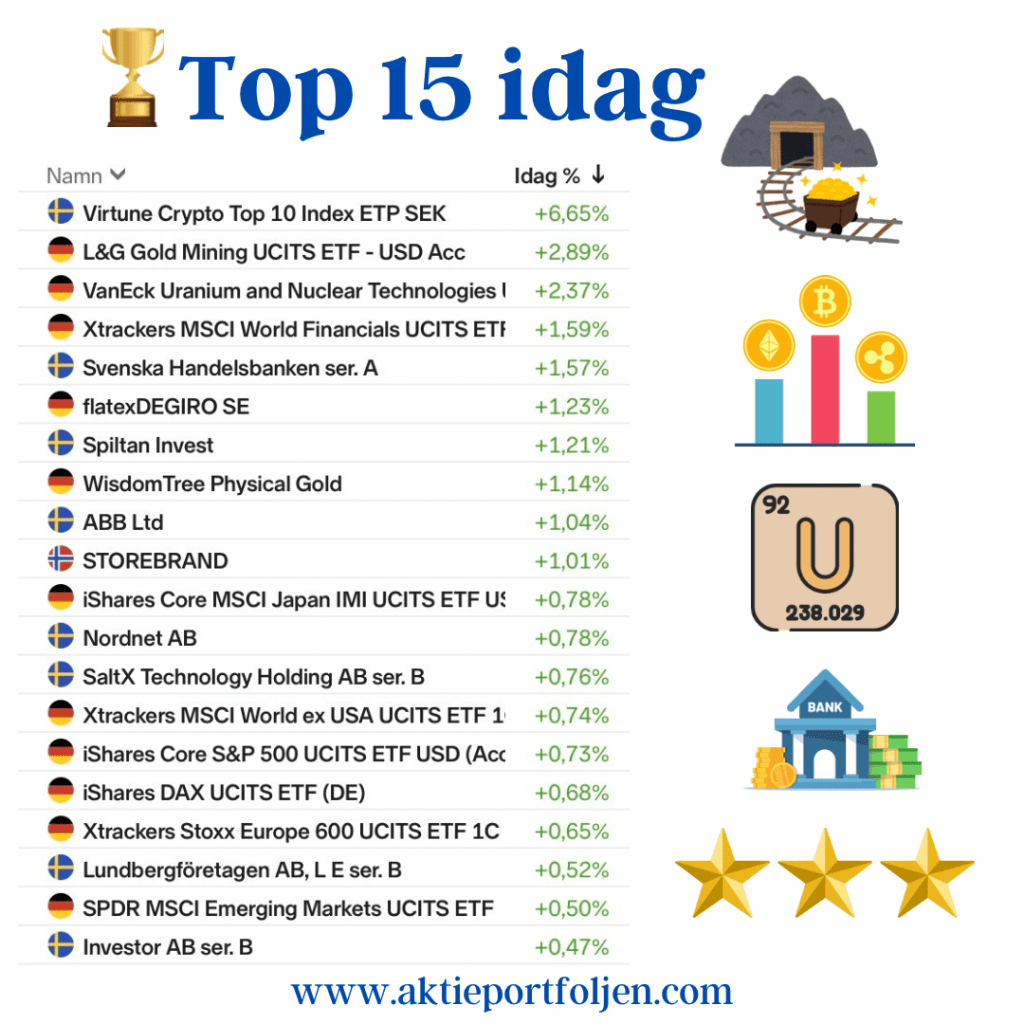

🏆 Top 20 – Dagens laguppställning

Virtune Crypto Top 10 Index ETP SEK +6,65 % L&G Gold Mining UCITS ETF +2,89 % VanEck Uranium and Nuclear Technologies UCITS ETF +2,37 % Xtrackers MSCI World Financials UCITS ETF +1,59 % Svenska Handelsbanken A +1,57 % flatexDEGIRO +1,23 % Spiltan Invest +1,21 % WisdomTree Physical Gold +1,14 % ABB +1,04 % Storebrand +1,01 % iShares Core MSCI Japan IMI UCITS ETF +0,78 % Nordnet +0,78 % SaltX Technology +0,76 % Xtrackers MSCI World ex USA UCITS ETF +0,74 % iShares Core S&P 500 UCITS ETF +0,73 % iShares DAX UCITS ETF +0,68 % Xtrackers Stoxx Europe 600 UCITS ETF +0,65 % Lundbergföretagen +0,52 % SPDR MSCI Emerging Markets UCITS ETF +0,50 % Investor B +0,47 %