Veckan framåt (v3) – Börsen inleder året med lugn styrka

Efter USA:s senaste agerande i Venezuela har det geopolitiska tonläget åter hamnat i fokus. Uttalanden och signaler från Donald Trump har väckt frågor kring USA:s globala ambitioner och hur investerare ska förhålla sig till retorik om möjliga ingripanden, bland annat kopplade till Grönland, Kuba och Iran. I veckan väntas dessutom USA:s utrikesminister Marco Rubio träffa Danmarks ledning, ett möte som följs noggrant men som i nuläget inte satt några tydliga avtryck i marknadsprissättningen.

På makrosidan riktas blickarna mot USA där inflationssiffror och bankrapporter står i centrum. Utfallet blir viktigt för synen på ränteläget och riskaptiten framöver. I Sverige får marknaden samtidigt möjlighet att syna detaljerna bakom den oväntat låga KPIF-inflationen, vilket kan påverka förväntningarna på penningpolitiken under våren. Det svenska börsåret har inletts starkt och flera bedömare ser fortsatt potential, där Danske Banks strateg Molly Guggenheimer pekar på vinsttillväxt som en avgörande faktor för börsens fortsatta riktning.

Marknadsindikatorer & index

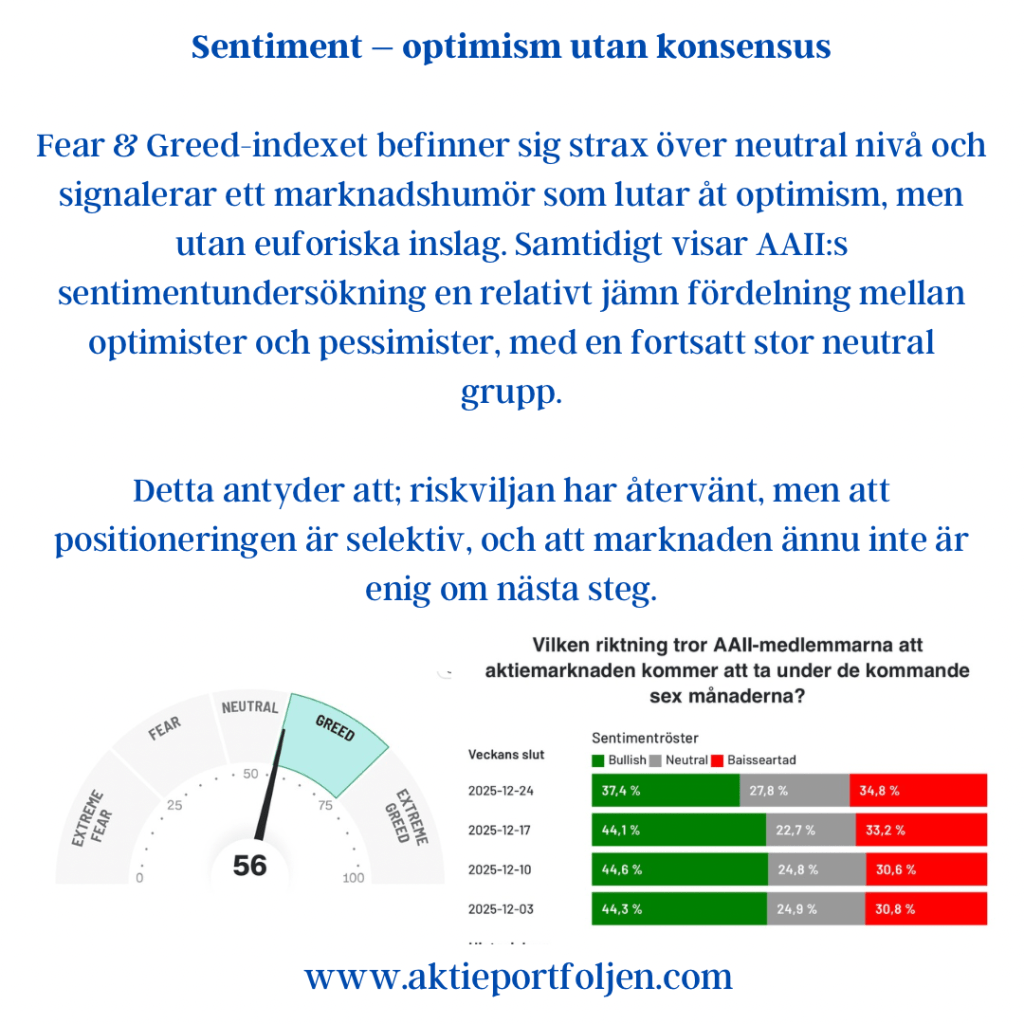

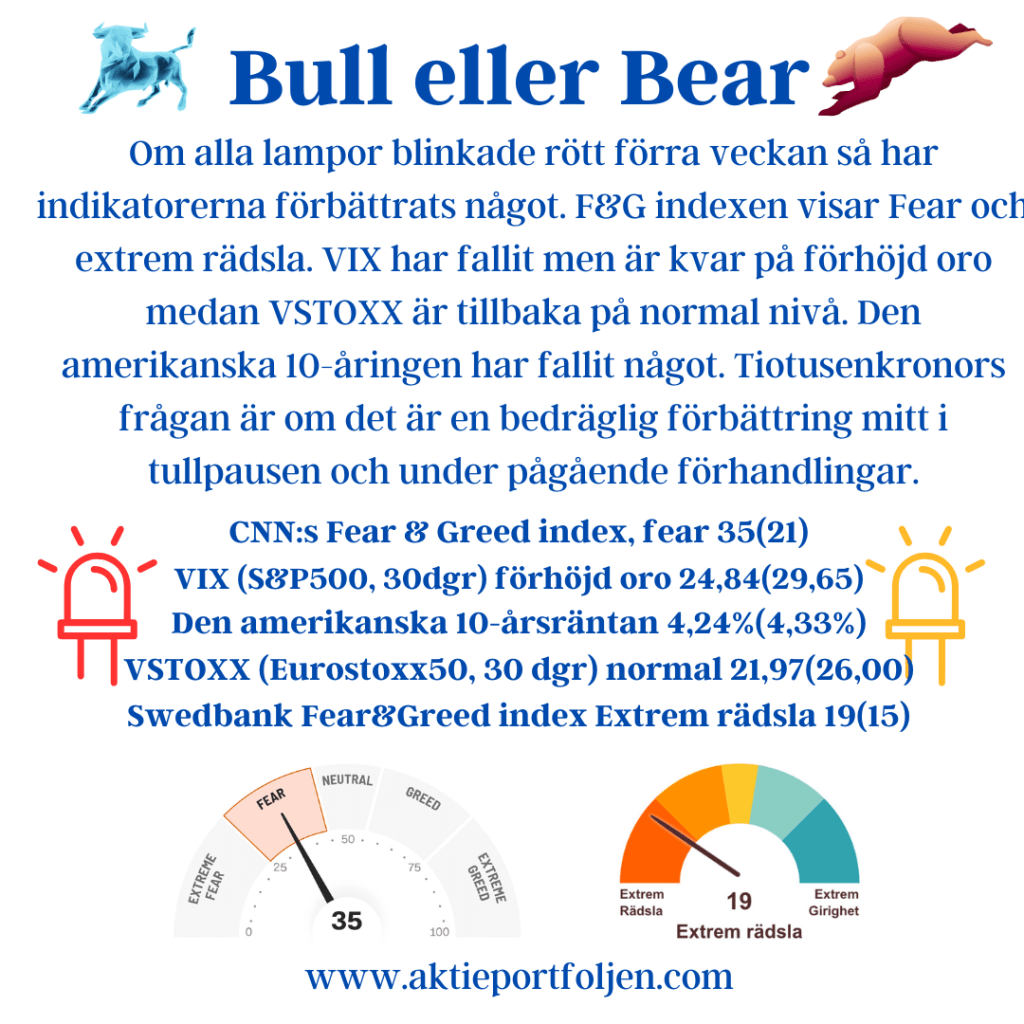

Marknadsläget inför den nya börsveckan präglas av ett tydligt men kontrollerat risktagande. Sentimentindikatorerna signalerar balans snarare än eufori, där Fear & Greed Index rör sig kring neutrala nivåer (51). Även investerarsentimentet bland amerikanska privatinvesterare har förbättrats och lutar svagt åt det positiva, med en bullish-andel över det historiska snittet (42,5 procent), utan att nå nivåer som historiskt förknippas med överhettning.

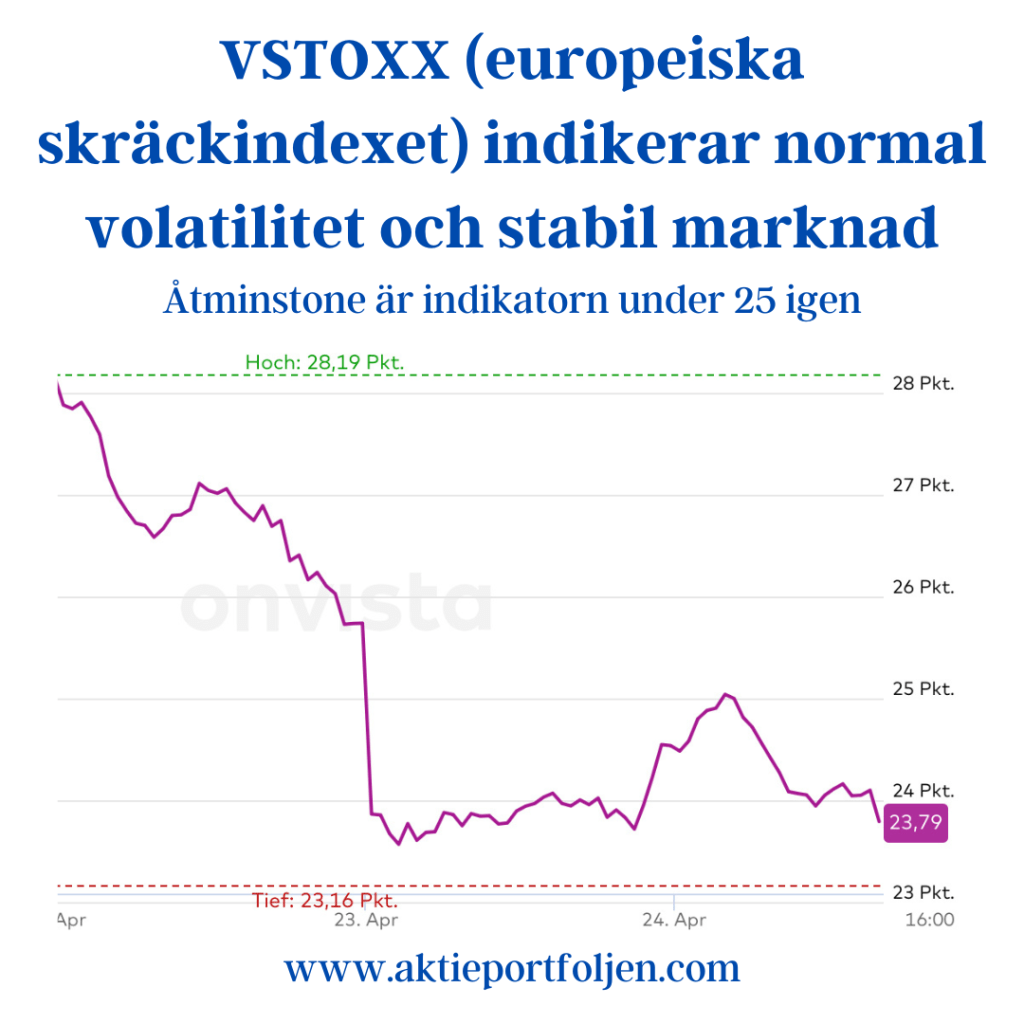

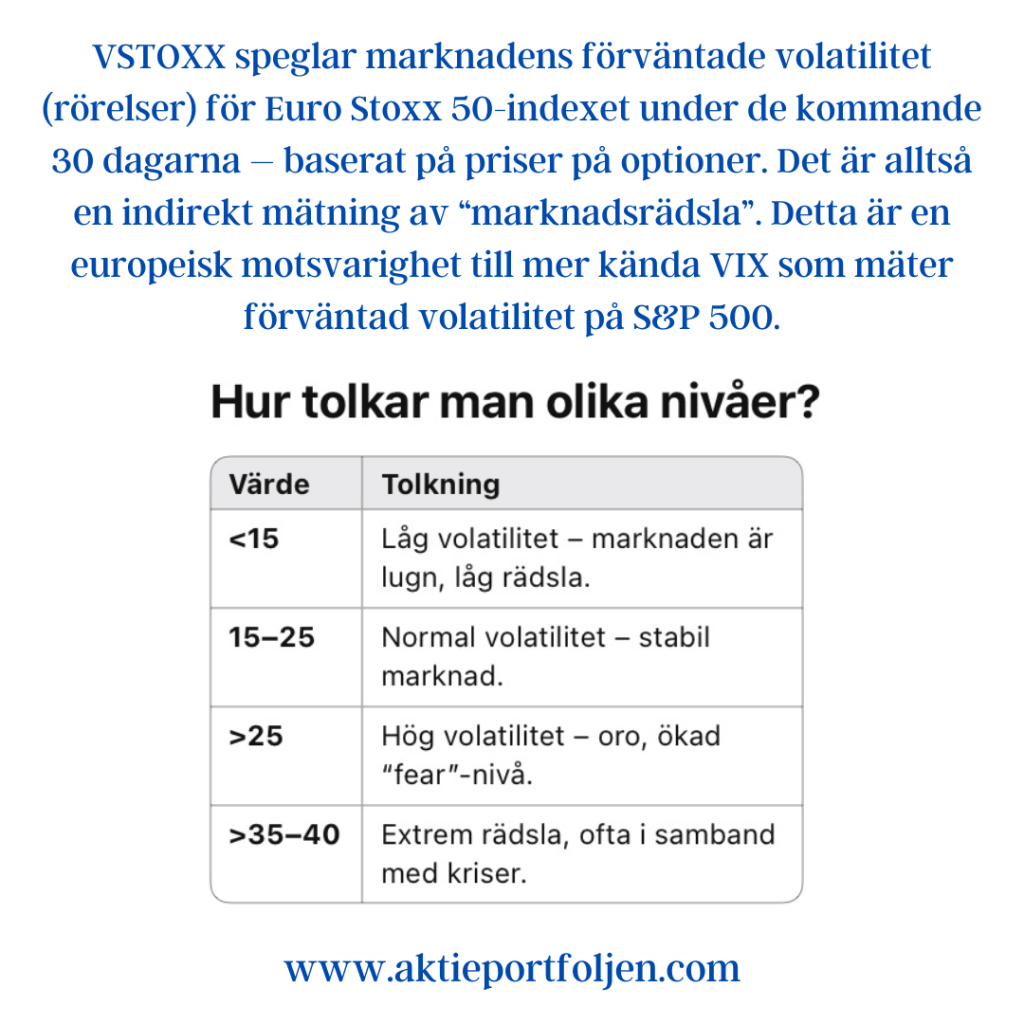

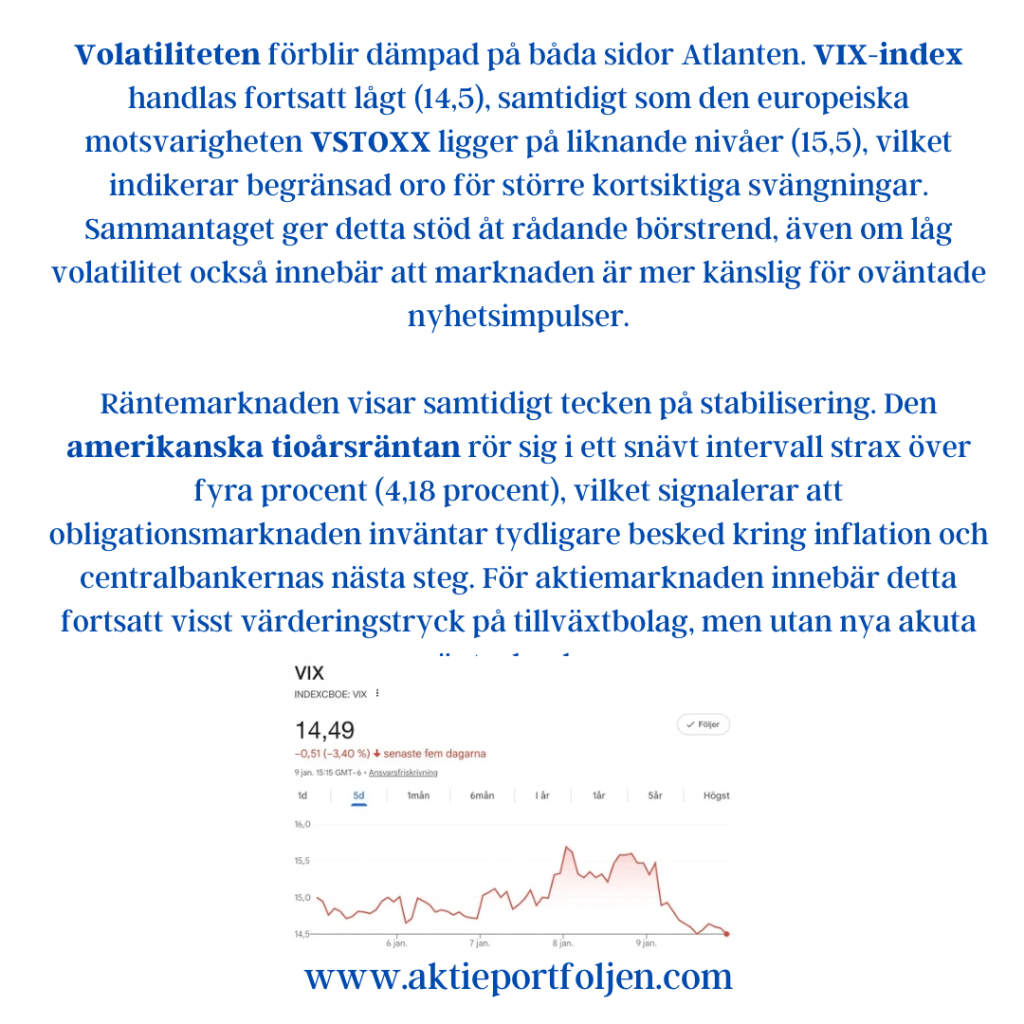

Volatiliteten förblir dämpad på båda sidor Atlanten. VIX-index handlas fortsatt lågt (14,5), samtidigt som den europeiska motsvarigheten VSTOXX ligger på liknande nivåer (15,5), vilket indikerar begränsad oro för större kortsiktiga svängningar. Sammantaget ger detta stöd åt rådande börstrend, även om låg volatilitet också innebär att marknaden är mer känslig för oväntade nyhetsimpulser.

Räntemarknaden visar samtidigt tecken på stabilisering. Den amerikanska tioårsräntan rör sig i ett snävt intervall strax över fyra procent (4,18 procent), vilket signalerar att obligationsmarknaden inväntar tydligare besked kring inflation och centralbankernas nästa steg. För aktiemarknaden innebär detta fortsatt visst värderingstryck på tillväxtbolag, men utan nya akuta räntechocker.

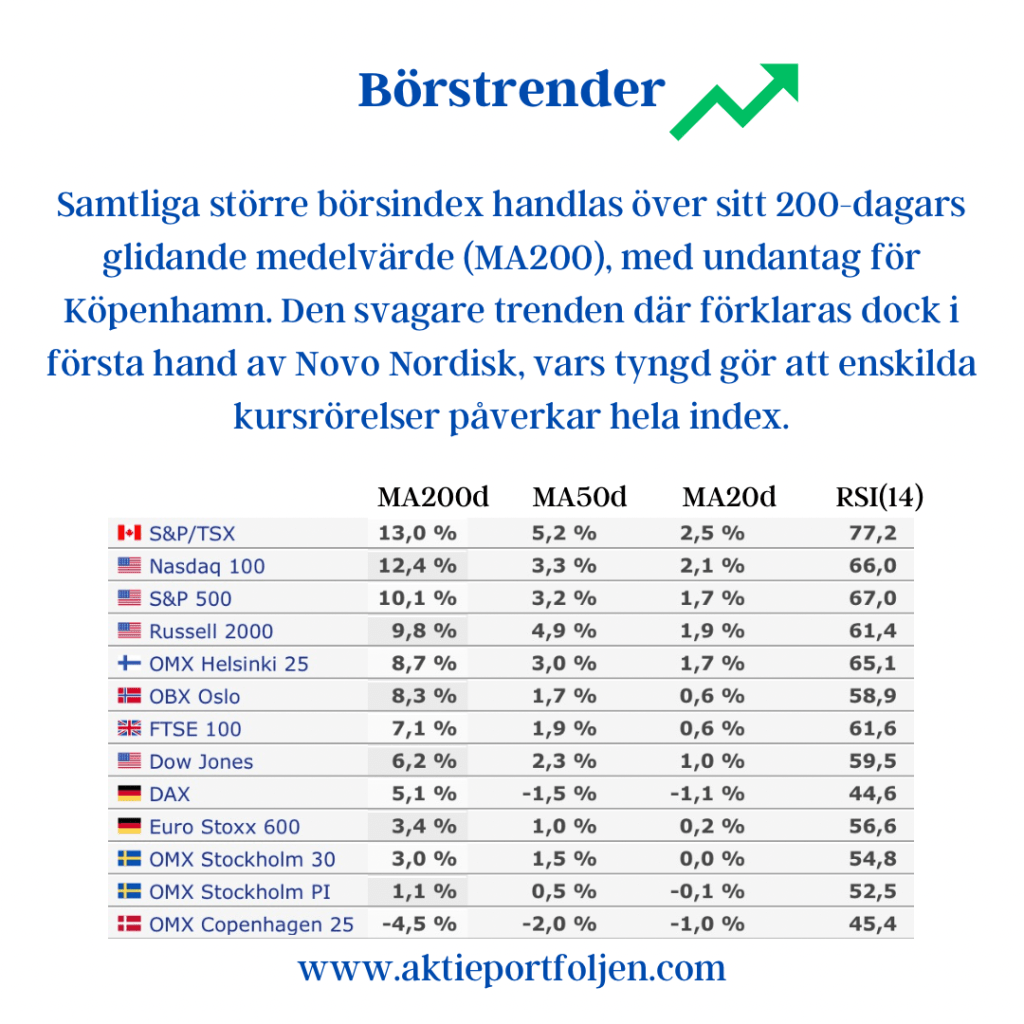

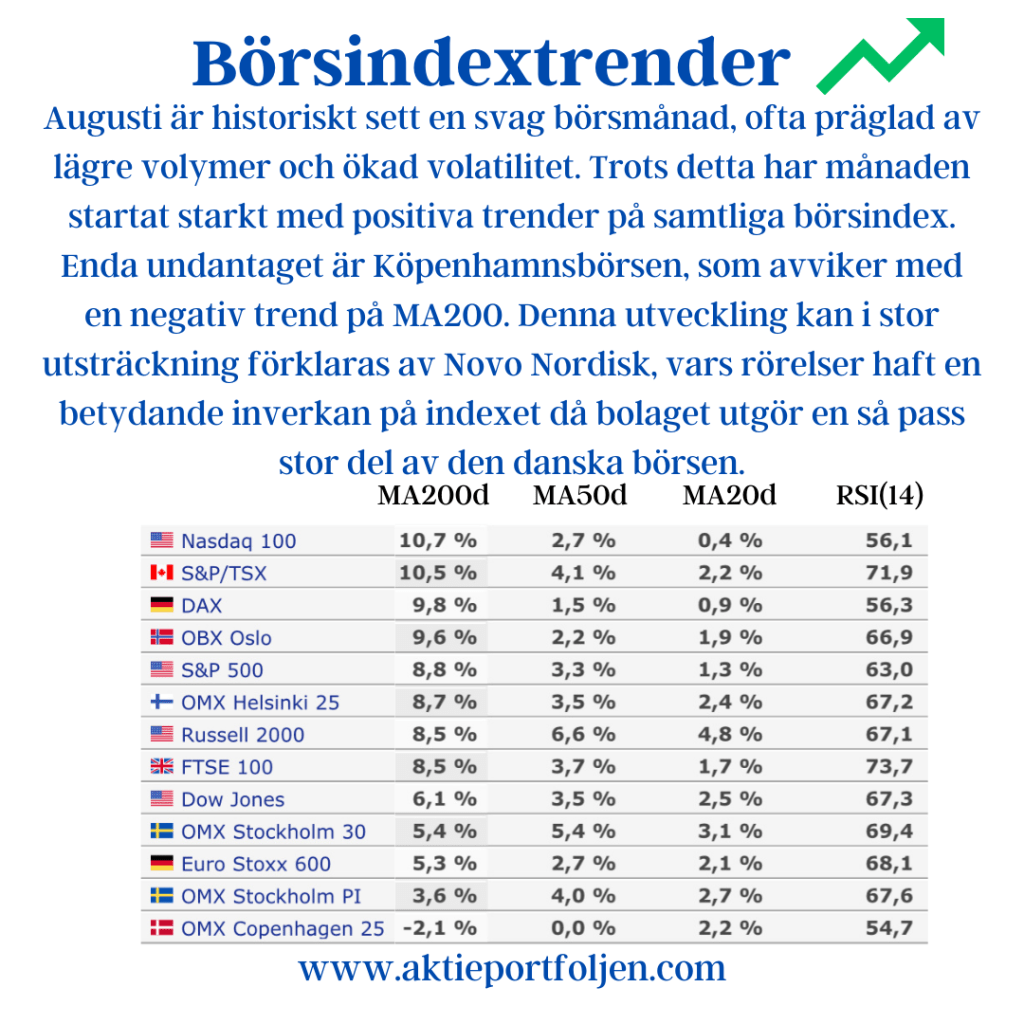

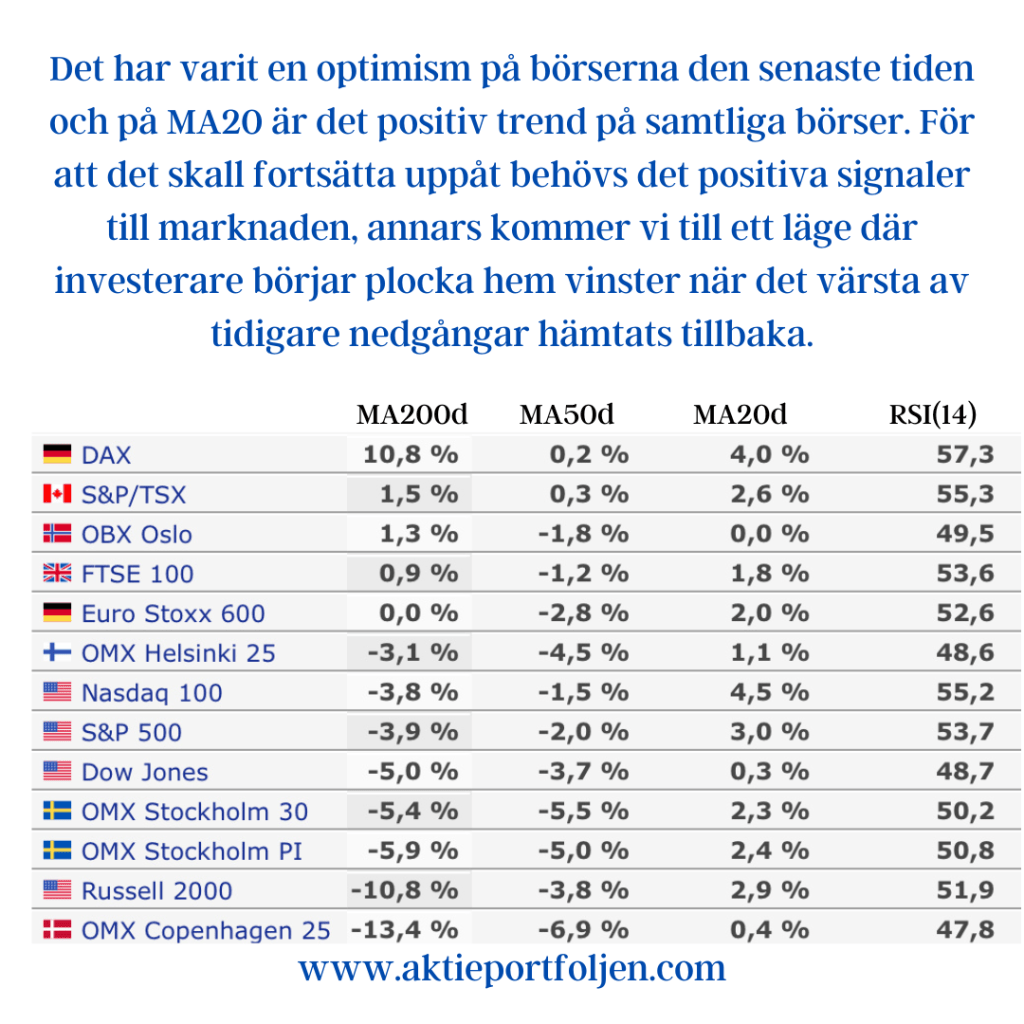

På indexnivå är bilden överlag konstruktiv. De flesta större börsindex handlas tydligt över sina långsiktiga glidande medelvärden, vilket bekräftar att den övergripande upptrenden är intakt. Samtidigt visar momentumindikatorer som RSI att flera marknader, särskilt i Europa, närmar sig kortsiktigt överköpta nivåer (70–80), vilket talar för behov av andhämtning och konsolidering snarare än en abrupt trendvändning.

Sammanfattning & konklusion

Marknaden går in i den nya börsveckan med ett stabilt utgångsläge, där trenden fortsatt pekar uppåt men utan tydliga tecken på överhettning. Sentimentet är balanserat, volatiliteten låg och räntemarknaden relativt avvaktande, vilket sammantaget ger stöd åt aktiemarknaden även om uppgångstakten kan mattas av tillfälligt.

Samtidigt innebär det lugna marknadsklimatet att känsligheten för nyhetsflödet ökar. Kortare konsolideringar och selektiva rörelser bör därför ses som en naturlig del av marknadsbilden snarare än som varningssignaler. I början av året framstår helhetssyn, disciplin och tålamod som viktigare än aggressiv positionering.

Konklusionen är att börsklimatet fortsatt är konstruktivt, men att framgång under veckan framåt i högre grad avgörs av hur väl man hanterar tempoväxlingar än av att jaga varje rörelse.

Per G Ohlin /Privatinvesterare