Börserna lyfte på USA-inflation – Dynavox och guld i topp

Datum: 18 december 2025

Makro / Inledning

Börsuppgången tog fart under eftermiddagen efter ett oväntat lågt inflationsutfall i USA, vilket snabbt förbättrade riskaptiten och fick börserna att ta ett tydligt glädjeskutt. Vid sidan av USA-KPI stod även centralbanker i fokus under dagen, där både Riksbanken och ECB lämnade räntorna oförändrade – i linje med förväntningarna.

Reaktionen på marknaden var bred och samlad, där såväl industriella bolag som defensiva inslag deltog i uppgången. Vid stängning noterades OMXSPI +1,1 % och OMXS30 +1,2 %, medan ränte- och kreditmarknaderna uppvisade lugna rörelser. Ädelmetaller och relaterade exponeringar höll samtidigt ställningarna, vilket signalerar att marknaden fortsatt balanserar mellan lättnad över inflationsdata och ett i grunden försiktigt makroläge.

Bolag & Sentiment

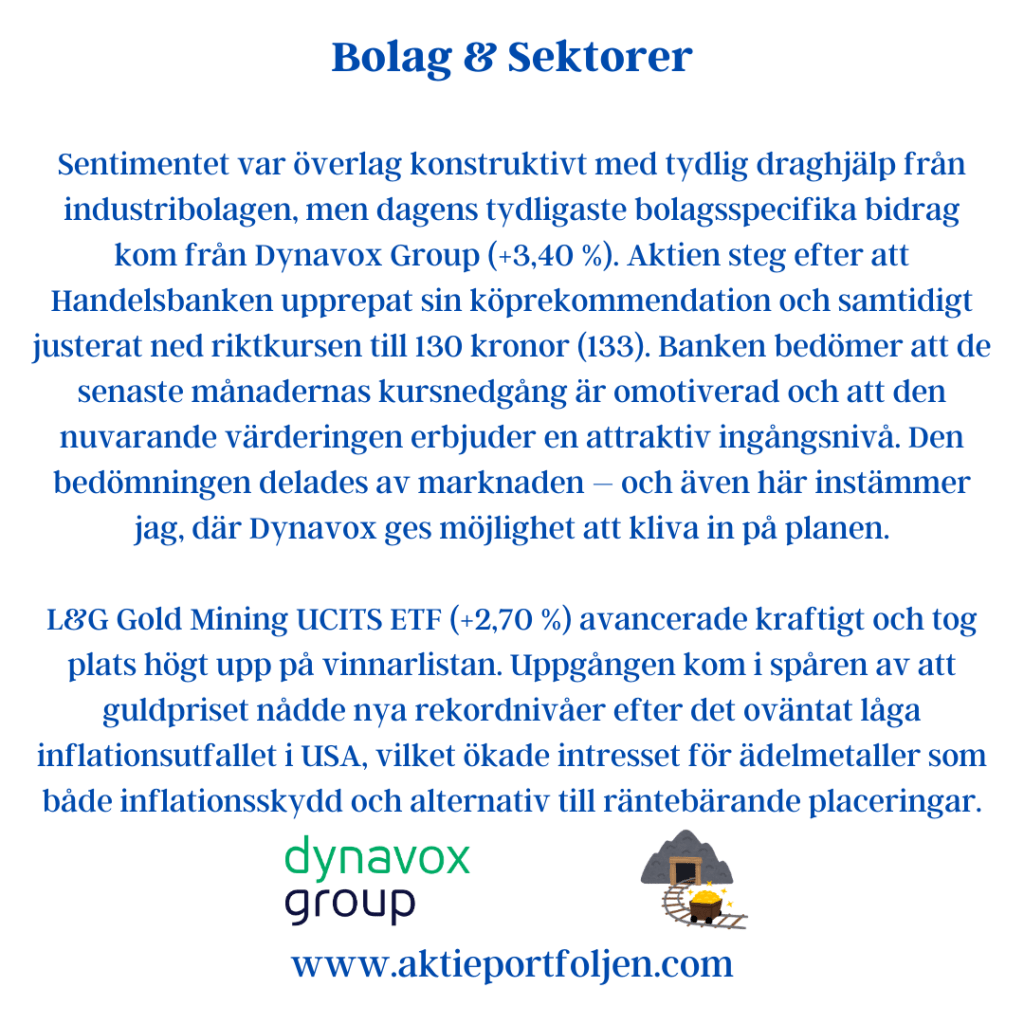

Sentimentet var överlag konstruktivt med tydlig draghjälp från industribolagen, men dagens tydligaste bolagsspecifika bidrag kom från Dynavox Group (+3,40 %). Aktien steg efter att Handelsbanken upprepat sin köprekommendation och samtidigt justerat ned riktkursen till 130 kronor (133). Banken bedömer att de senaste månadernas kursnedgång är omotiverad och att den nuvarande värderingen erbjuder en attraktiv ingångsnivå. Den bedömningen delades av marknaden – och även här instämmer jag, där Dynavox ges möjlighet att kliva in på planen.

L&G Gold Mining UCITS ETF (+2,70 %) avancerade kraftigt och tog plats högt upp på vinnarlistan. Uppgången kom i spåren av att guldpriset nådde nya rekordnivåer efter det oväntat låga inflationsutfallet i USA, vilket ökade intresset för ädelmetaller som både inflationsskydd och alternativ till räntebärande placeringar.

Även Atlas Copco (+2,22 %) fortsatte uppåt och placerade sig högt bland dagens vinnare. Aktien är för närvarande den fjärde mest köpta på Avanza, vilket speglar ett fortsatt starkt intresse från privatinvesterare. Samtidigt ses bolaget som en kvalitativ exponering mot global industri, där styrkan i affärsmodellen och motståndskraftiga marginaler gör aktien attraktiv även i ett mer avvaktande konjunkturläge.

Axfood (+2,19 %) noterades också på plus efter att Danske Bank höjt riktkursen till 320 kronor (310) och upprepat sin köprekommendation. Analysstödet stärker bilden av dagligvarubolaget som ett defensivt ankare i portföljerna, med stabil efterfrågan och god förmåga att hantera ett fortsatt pressat konsumentklimat.

Sammantaget bars uppgången av en kombination av analysstöd i enskilda bolag, fortsatt starkt intresse för kvalitativ industri samt ett förnyat inflöde i defensiva och skyddsinriktade tillgångar. Rörelserna var därmed inte spekulativa, utan förankrade i fundamenta och tydliga kapitalflöden – ett mönster som speglar ett konstruktivt men fortsatt selektivt marknadssentiment.

Tematiska reflektioner

Dagens handel underströk hur starkt marknaden fortsatt reagerar på inflationssignaler, där det lägre amerikanska utfallet snabbt fick genomslag i både aktier och råvaror. Stödet till ädelmetaller och relaterade bolag förstärktes, samtidigt som riskaptiten tydligt förbättrades under eftermiddagen.

I USA studsade Nasdaq 100 upp omkring 2 %, där lättnaden förstärktes av att Micron Technology levererade en stark rapport och rusade omkring 12 %. Rapporten gav nytt bränsle åt halvledar- och tekniksektorn och bidrog till att dämpa oron för en snäv sektorsrotation.

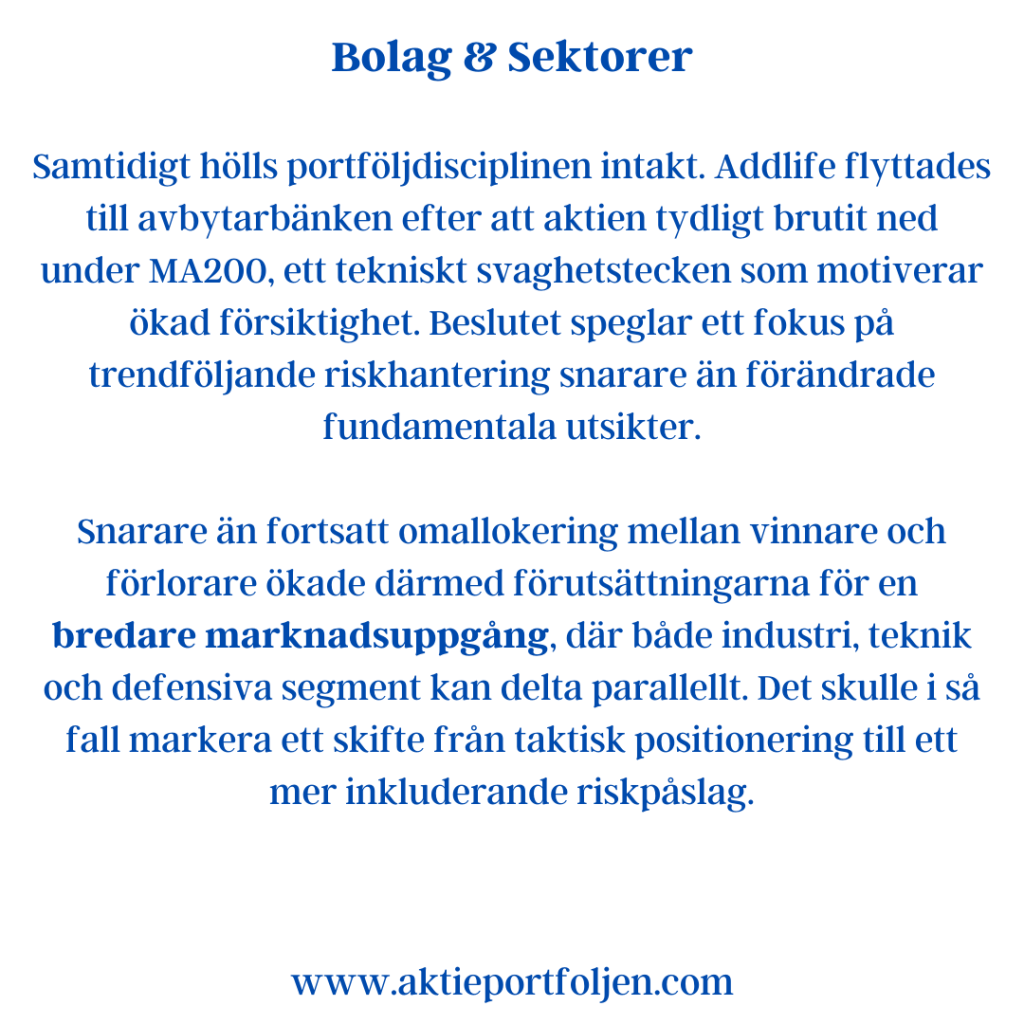

Snarare än fortsatt omallokering mellan vinnare och förlorare ökade därmed förutsättningarna för en bredare marknadsuppgång, där både industri, teknik och defensiva segment kan delta parallellt. Det skulle i så fall markera ett skifte från taktisk positionering till ett mer inkluderande riskpåslag.

Jumbo

Dagens tydligaste huvudtema var lättnadsrörelsen som följde på inflationsutfallet i USA, förstärkt av positiva signaler från den amerikanska tekniksektorn. Uppgången var bred och inkluderande snarare än rotationsdriven, vilket gav stöd åt flera sektorer samtidigt.

Samtidigt hölls portföljdisciplinen intakt. Addlife flyttades till avbytarbänken efter att aktien tydligt brutit ned under MA200, ett tekniskt svaghetstecken som motiverar ökad försiktighet. Beslutet speglar ett fokus på trendföljande riskhantering snarare än förändrade fundamentala utsikter.

Utsikter

Efter dagens inflationsdrivna lättnadsrörelse har marknaden fått andrum, men den långsiktiga riktningen avgörs fortsatt av hur inflations- och räntesignaler utvecklas kommande veckor. Så länge centralbankerna kan hålla en avvaktande hållning och inflationsdata inte överraskar på uppsidan finns förutsättningar för ett mer stabilt börsklimat.

Samtidigt talar styrkan i amerikansk teknik och den ökade bredden i uppgången för att riskaptiten gradvis kan normaliseras. Fokus lär dock ligga på kvalitet, kassaflöden och bolag med bevisad motståndskraft snarare än bred spekulation.

Volatiliteten väntas därmed bestå, men med en tydligare uppsida än tidigare – förutsatt att makrosignalerna fortsätter att bekräfta bilden av en mjukare inflationsmiljö och en mer förutsägbar penningpolitik.

Frågan om detta markerar inledningen på ett tomterally är relevant, men ännu för tidig att besvara definitivt. Dagens rörelse bär flera av de klassiska kännetecknen, men historiskt krävs uthållighet snarare än enskilda katalysatorer. Utvecklingen ska därför ses som en öppning snarare än en bekräftelse.

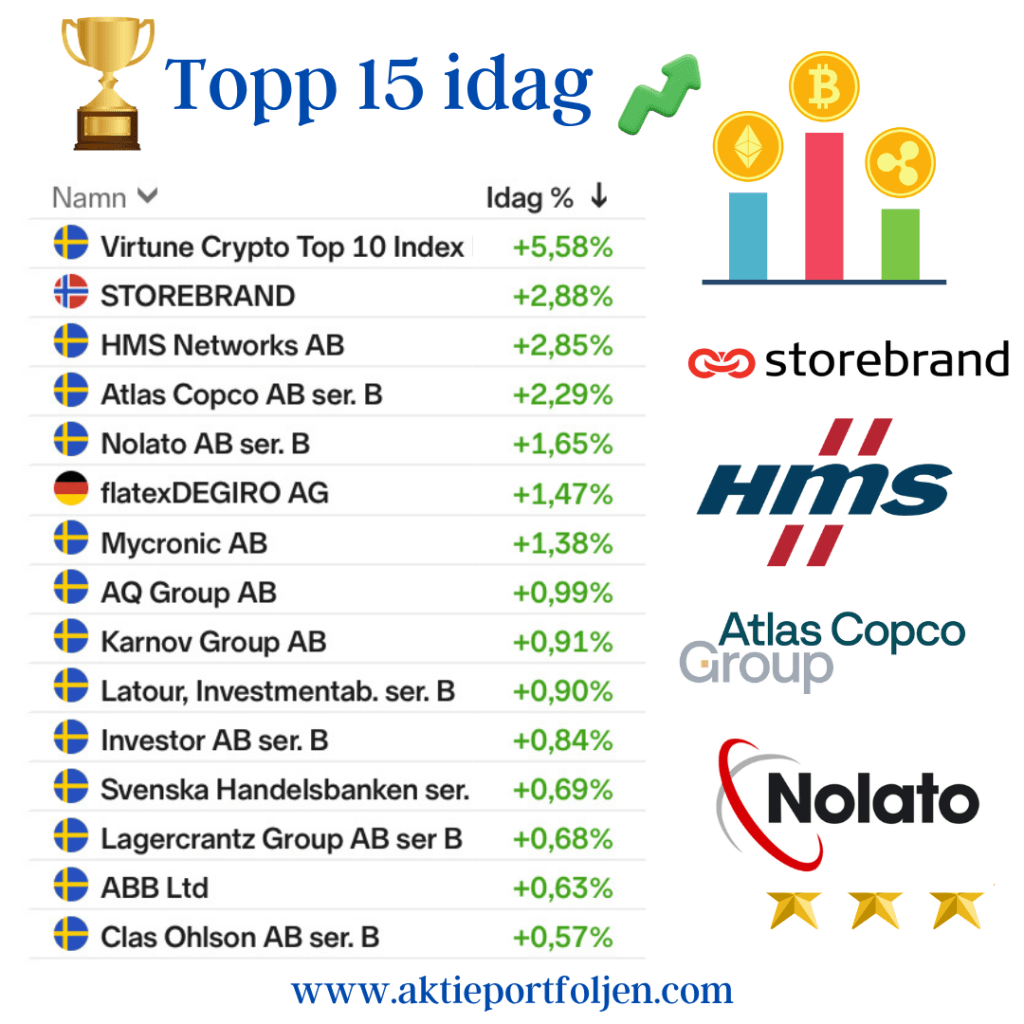

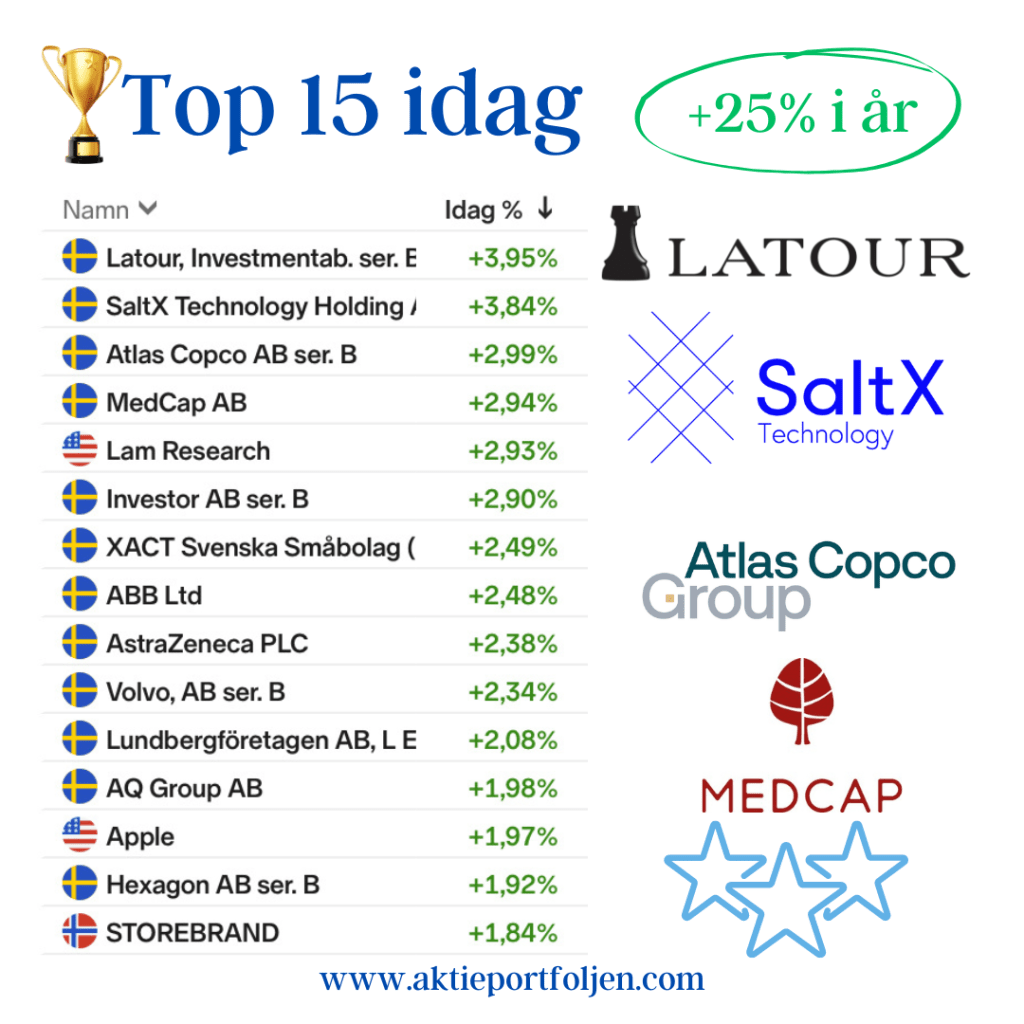

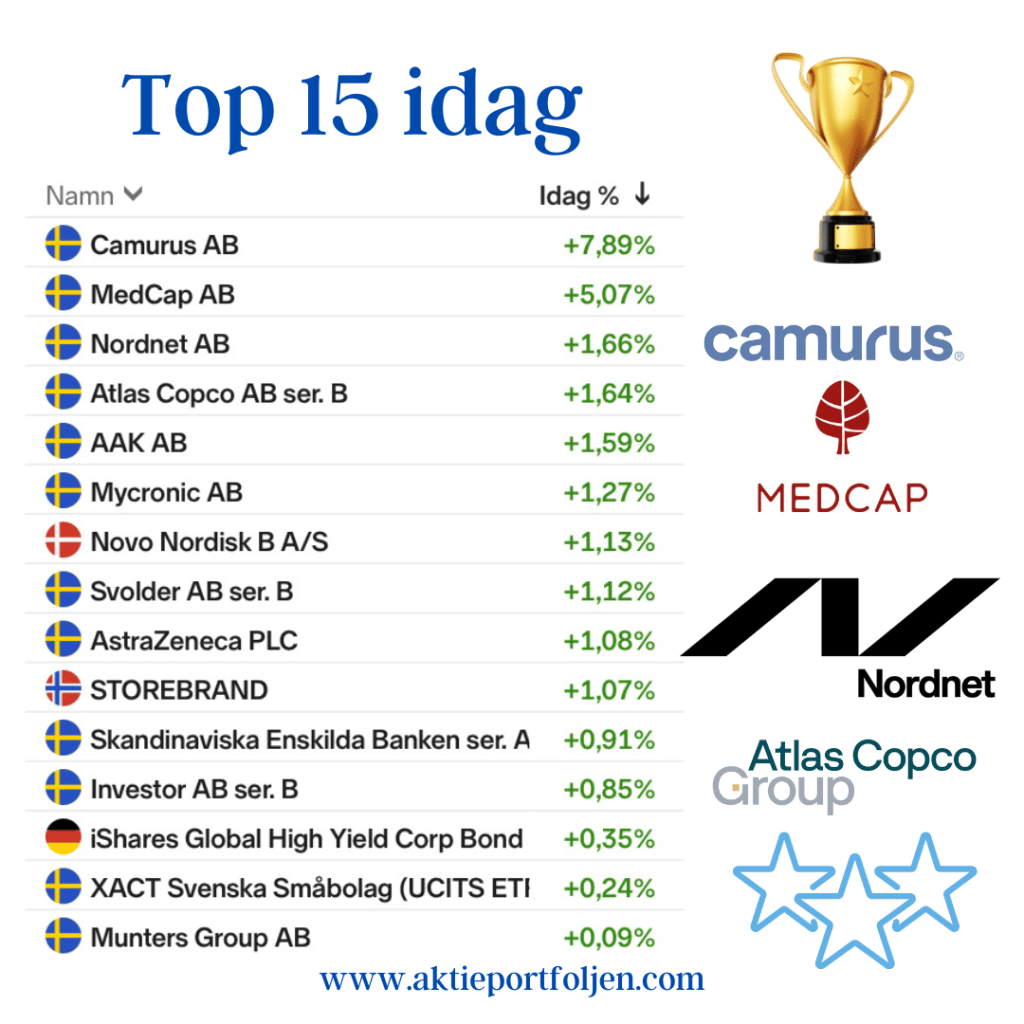

Top 15 – dagens vinnare

Dynavox Group AB (+3,40 %) L&G Gold Mining UCITS ETF (+2,70 %) Atlas Copco AB ser. B (+2,22 %) Axfood AB (+2,19 %) AQ Group AB (+1,94 %) Airbus SE (+1,91 %) VanEck Defense UCITS ETF (+1,90 %) Alfa Laval AB (+1,76 %) Cloetta AB ser. B (+1,46 %) Lundbergföretagen AB ser. B (+1,30 %) flatexDEGIRO AG (+1,28 %) Latour AB ser. B (+1,27 %) ABB Ltd (+1,25 %) Hexagon AB ser. B (+1,23 %) WisdomTree Physical Gold (+1,21 %)