Jag har länge haft guld som en hedge i portföljen, främst via ETF:erna WisdomTree Physical Gold och L&G Gold Mining. För mig är guld inget jag äger för maximal avkastning, utan snarare som en balans till aktiemarknaden när osäkerheten stiger.

Just nu är det dock inte bara en hedge – guldet har blivit en vinnare i sig. Under måndagen steg priset till 3 600 dollar per uns, en ny all time high.

Varför rusar guldet?

Bakgrunden är svag amerikansk jobbdata, som ökat marknadens förväntningar på att Federal Reserve sänker räntan redan nästa vecka. I dagsläget prissätts en sänkning med 25 punkter in till 90 procents sannolikhet.

Som Swissquotes analytiker Carlo Alberto de Casa uttrycker det: “Räntesänkningsförväntningar ökar efterfrågan på guld.”

Sambandet är tydligt:

- Lägre räntor minskar den alternativa kostnaden för att äga guld, som inte ger någon ränta.

- Svagare dollar gör guldet billigare för investerare i andra valutor.

- Kombinationen driver efterfrågan – och därmed priset.

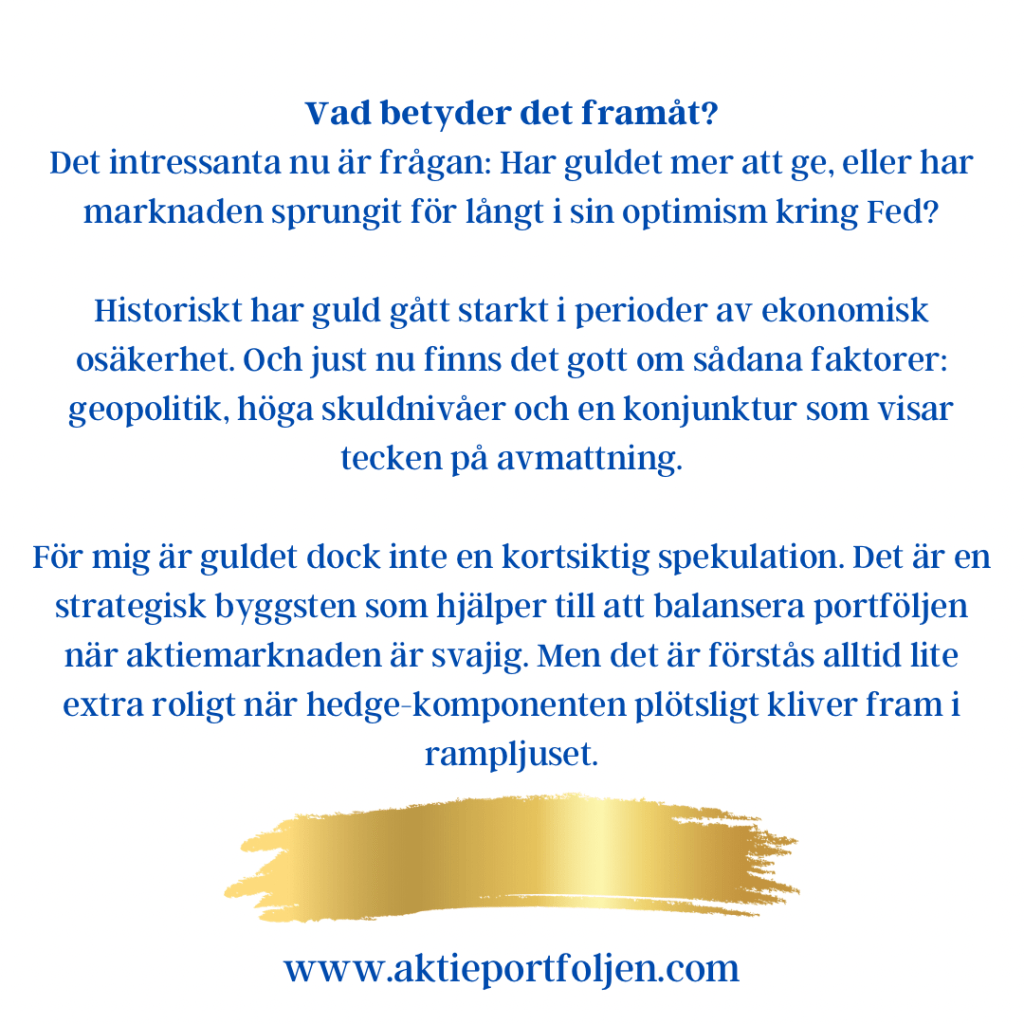

Vad betyder det framåt?

Det intressanta nu är frågan: Har guldet mer att ge, eller har marknaden sprungit för långt i sin optimism kring Fed?

Historiskt har guld gått starkt i perioder av ekonomisk osäkerhet. Och just nu finns det gott om sådana faktorer: geopolitik, höga skuldnivåer och en konjunktur som visar tecken på avmattning.

MFör mig är guldet dock inte en kortsiktig spekulation. Det är en strategisk byggsten som hjälper till att balansera portföljen när aktiemarknaden är svajig. Men det är förstås alltid lite extra roligt när hedge-komponenten plötsligt kliver fram i rampljuset.