Idag på påskdagen har jag fått en liten förkylning och håller mig stilla, men det hindrar mig inte att fundera över kommande vecka. Imorgon. på annandag påsk, har samtliga europeiska börsindex jag följer stängt medan USA och Kanada håller öppet. I USA kommer arbetsmarknadsstatistik (tisdag, fredag) med efterfrågan på arbetskraft att vara i fokus. FED-chefen har sagt att en betydande att en betydande försvagning av arbetsmarknaden kan vara en anledning att börja sänka räntorna. Vi får även inköpschefsindex från USA på tisdag. För Tyskland (tisdag) och euroområdet (onsdag) får vi inflationssiffror för mars. För Sverige (torsdag) är det Riksbanksprotokollet som blir intressant och särskilt då hur “tungt” risken för en svagare krona “väger” inför ett beslut att sänka räntan.

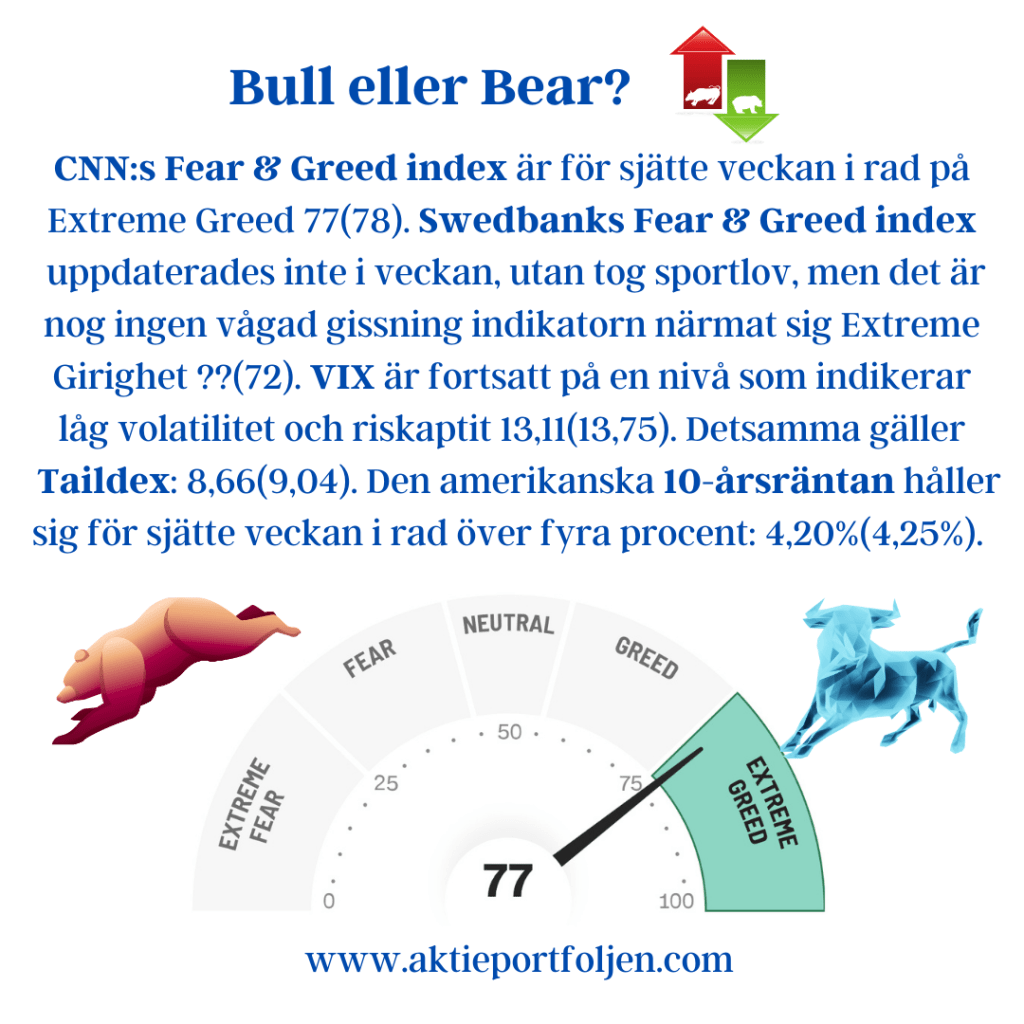

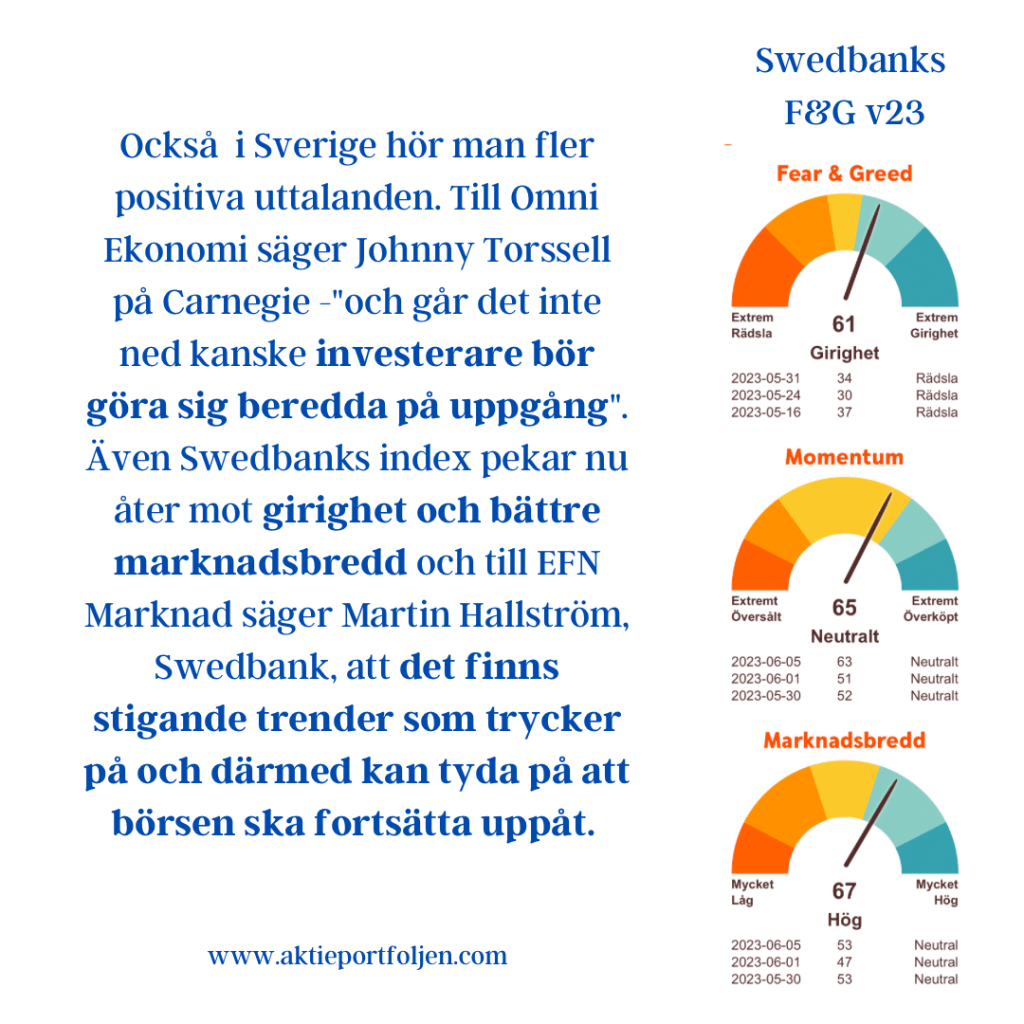

CNN:s Fear & Greed index ligger kvar för fjärde veckan på Greed 71(72). För Swedbanks Fear & Greed index hittar jag ingen uppdatering, men indikatorn har visat Extreme Girighet i tre veckor (senast 85). VIX är fortsatt på en nivå som indikerar låg volatilitet och riskaptit 13,01(13,06). Detsamma gäller Taildex: 8,84(8,48). Den amerikanska 10-årsräntanhåller sig för tionde veckan i rad över fyra procent: 4,20%(4,20%). Alla är positiva och eufori råder på marknaden och börsindexen är överköpta. Risken för en tillfällig nedåtrekyl ökar, men april brukar vara en av de bästa börsmånaderna, så kanske avkylningen skjuts framåt (än en gång:)

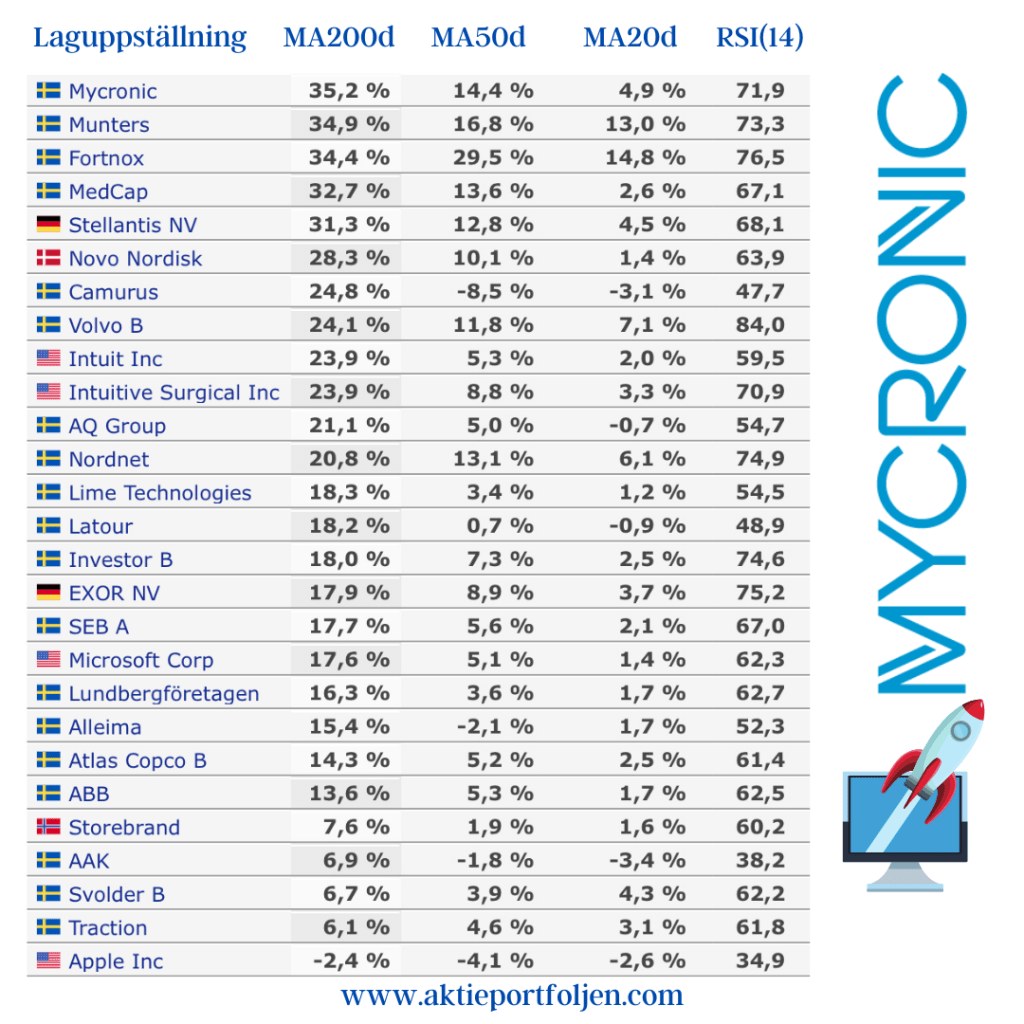

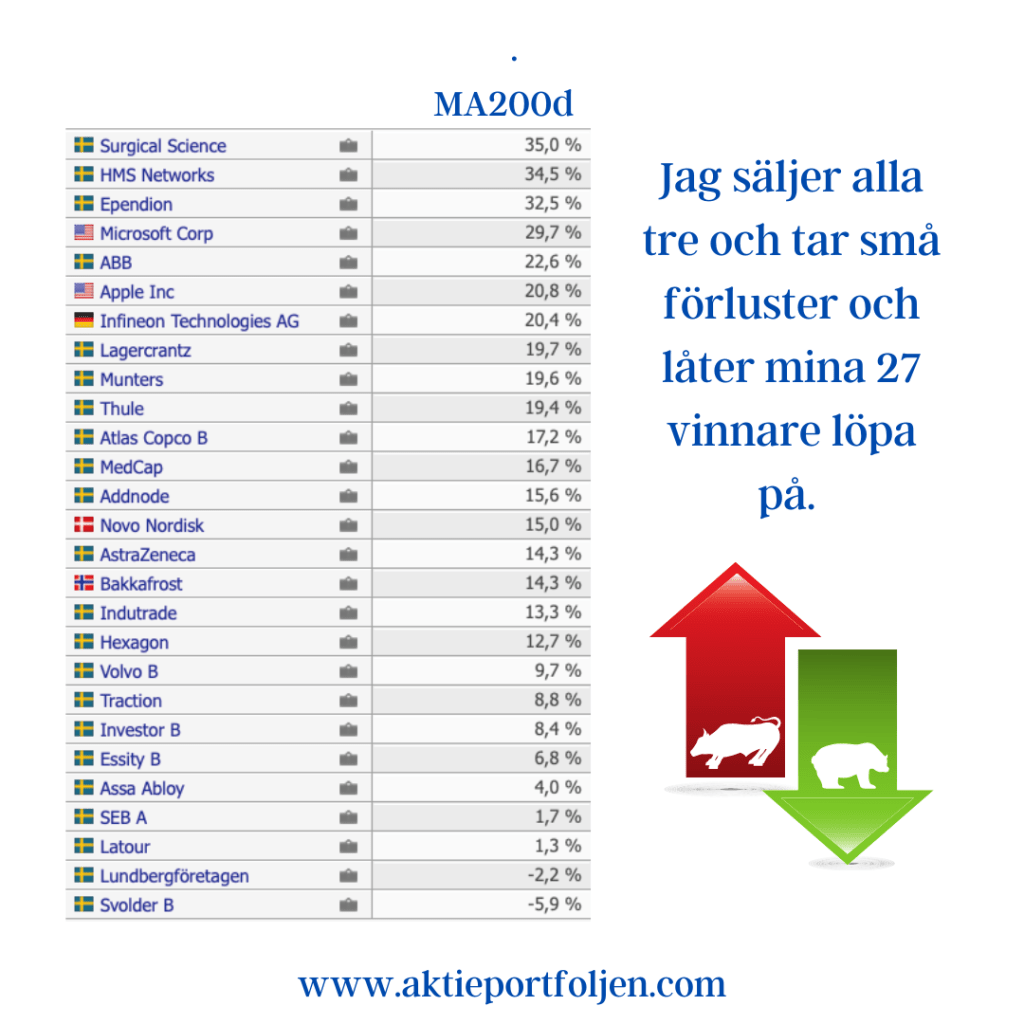

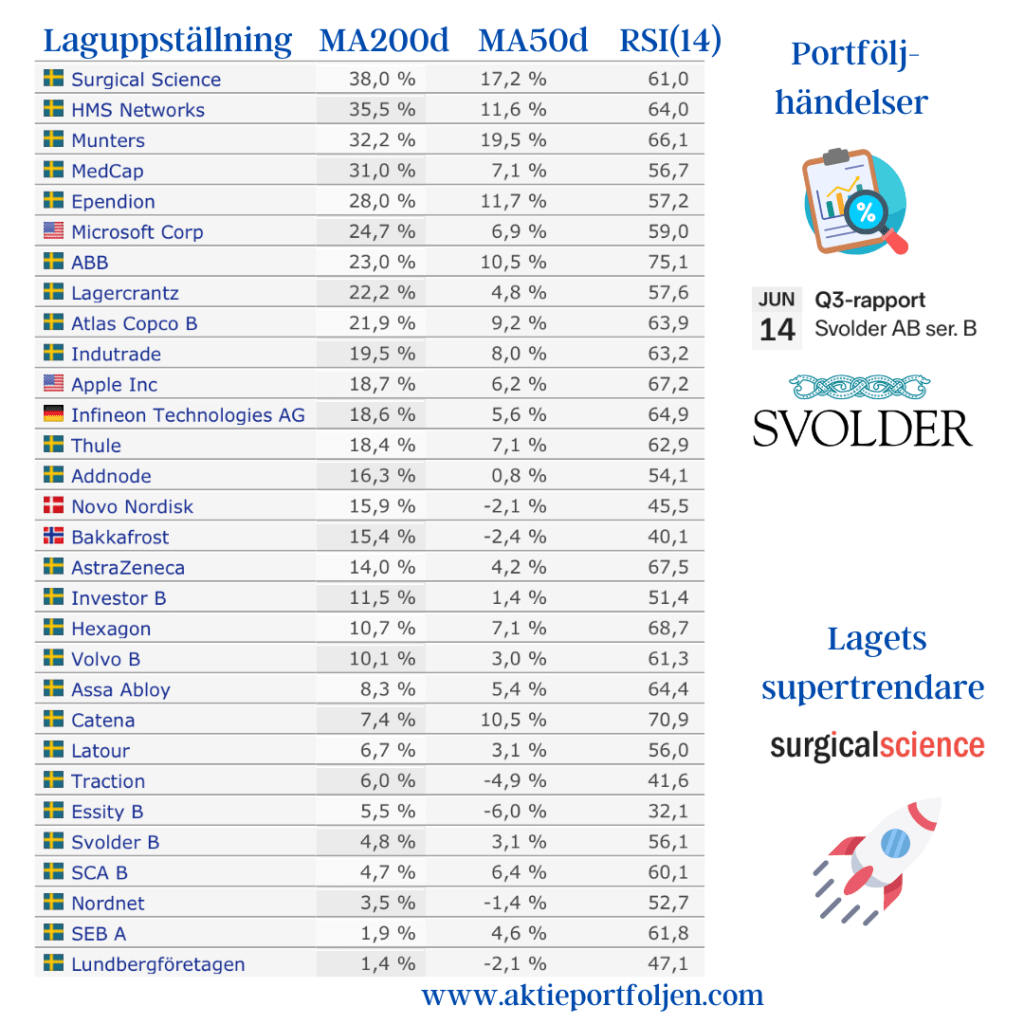

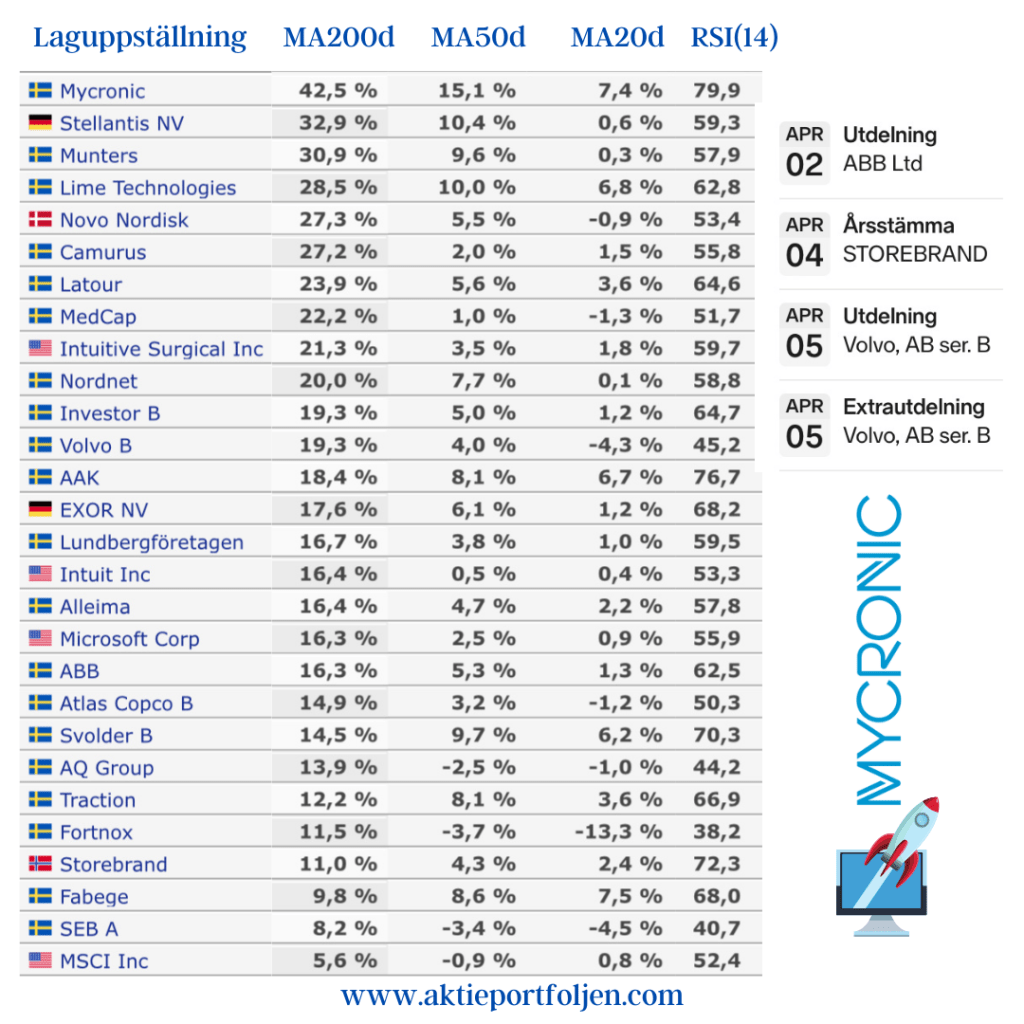

För sjunde veckan i rad trendar samtliga index över sitt MA200. New York-indexen har återtagit ledartröjan från Stockholms-indexen som toppade listan för två veckor sedan.

Nästa vecka ramlar det in utdelningar från ABB och Volvo. Storebrand har årsstämma på torsdag och x-dag på fredag. Hela laget trendar med hygglig marginal över M200 med Mycronic i täten som tagit över ledartröjan från Stellantis. Beträffande Fortnox som rasade i förra veckan så behåller jag aktien så länge den långsiktiga trenden är positiv. Eftersom bolaget är mitt mest volatila innehav har det också lägst allokering i laguppställningen. Av den anledningen fyller jag varken på eller minskar. Jag ser fram emot en spännande börsvecka och april brukar vara en bra börsmånad.