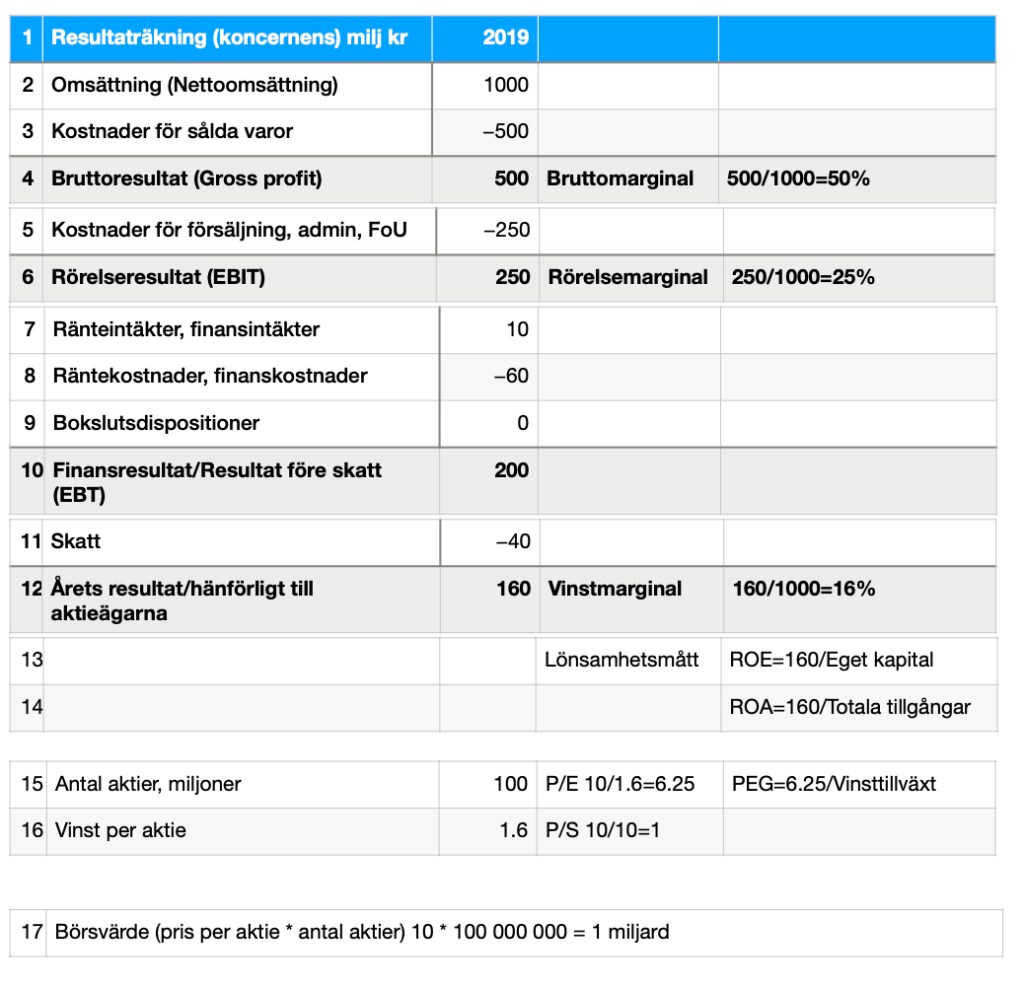

I företagens årsredovisningar är Resultaträkning, Balansräkning och Kassaflödesanalys obligatoriska delar. Resultaträkningen visar intäkter och kostnader och Balansräkningen visar tillgångar och skulder, men vad visar Kassaflödesanalysen och hur tolkar vi den? I kassaflödet ser vi betalningsströmmar under en viss period. Det skulle kunna uttryckas som att kassaflödesanalysen visar förändringen i kassaflödet ”mellan två balansräkningar” eller ”från en ögonblicksbild till en annan”. Kassaflödet är bra att titta på för att se att det finns en bra balans mellan verksamhetens resultat, investeringar och finansiering.

En kassaflödesanalys visar de kapitalflöden som rör sig inom företaget och företagets förmåga överleva och därmed även dess förmåga att skuldsätta sig. Denna information kan i sin tur fungera som ett sätt att värdera företag.

Det kassaflödesanalysen visar är dels vilka kontanta medel verksamheten tjänat in, men också hur dessa medel tillförts, det vill säga om de till exempel kommer från försäljning av företagets produkter eller dess anläggningstillgångar. Kassaflödesanalysen talar också om varifrån kontanta medel kommer; externt, långivare eller ägare. Det går att utläsa om företaget behöver ta upp lån för att betala utdelning, samt visar förändringen i likvida medel uppdelat på den löpande verksamheten, investeringar och finansieringsdelen.

Från Resultaträkningen hämtar vi Rörelseresultatet och här tar vi bort avskrivningar som är en fiktiv kostnad. Avskrivningar är en värdeminskning som fördelas på ett visst antal år avseende investeringar som redan betalats. Avskrivningarna påverkar därför inte årets kassaflöde.

I exemplet konstateras att kassaflödet från verksamheten är positivt och företaget generar pengar. Vid ett negativt flöde bränner företaget pengar och kan inte överleva på sikt. I kassaflödet från den löpande verksamheten är det viktigt att flödet är positivt så att det finns utrymme för investeringar, amorteringar, utdelningar m m som specificeras i kassaflödesanalysens investerings- och finansieringsdelar. I investeringsdelen kan vi se hur företaget investerar och säljer anläggningstillgångar. Sista delen är finansieringsdelen där vi kan se nyemissioner, upptagning av lån, amorteringar och utdelningar. Det är viktigt att det är en bra balans mellan dessa tre delar.

Summerar vi de tre delarna i exemplet konstaterar vi att kassaflödet är positivt (55+20-70=5) I exemplet konstateras att likvida medel ökar med 5 miljoner. Ifrån förra årets balansräkning hämtar likvida medel vid årets början (195) och summerar med årets kassaflöde (195+5) och får fram att likvida medel vid året slut är 200 miljoner kronor.

Med hjälp av kassaflödesanalysen kan vi räkna ut; Fritt kassaflöde (FCF), den löpande verksamheten – investeringsverksamheten. Vi ser hur mycket fritt kassaflöde finns kvar för att finansiera återbetalning av lån och ge aktieägarna utdelning samt förmåga att ta nya lån. Nu kan vi även mäta Utdelningen i förhållande till det fria kassaflödet.

Se även ”Kassaflödet, är det något att ha koll på”