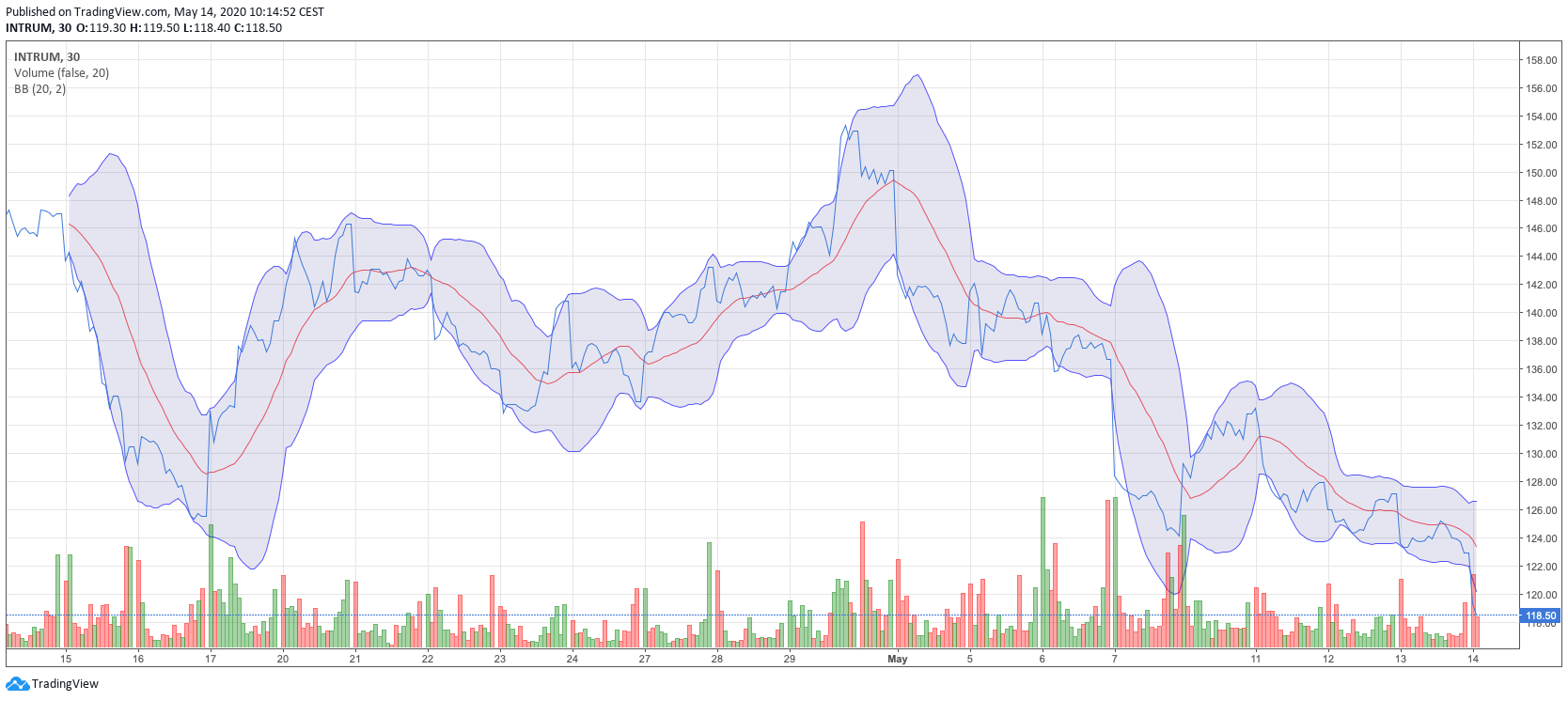

Bollinger band mäter standardavvikelser för att upptäcka stora och små rörelser. Bollinger modellen är en modell som tillåter användaren att jämföra volatiliteten och kursnivåer över en tidsperiod. Modellen består av tre grafer.

- Ett enkelt glidande medelvärde i mitten.

- Ett övre band (det glidande medelvärdet + 2 standard avvikelse)

- Ett undre band (det glidande medelvärdet – 2 standard avvikelse)

Eftersom standardavvikelsen är ett mått på volatilitet, justerar Bollinger banden sig efter glidande medelvärdet, dvs rådande marknadsförhållanden. De vidgar sig under volatila marknadsförhållanden och drar ihop sig under minder volatila perioder (konsolidering).

Bollinger band visas grafiskt tillsammans med en tredje linje. Den är det glidande medelvärdet. Perioden för denna kan variera, 10 dagar för kort trading och 20 för den lite längre (3 mån), 50 dagar används för det långa perspektivet.

Hur tolkar vi Bollinger bandet?

Sök efter köptillfällen när kursen ligger vid det undre bandet (breakout i undre bandet, översålt), och sök efter säljtillfällen när kursen ligger runt det övre (breakout i övre bandet, överköpt).

Kraftiga rörelser tenderar att inträffa efter att banden har dragits ihop mot det glidande medelvärdet.

Toppar och bottnar utanför banden, som följs av toppar och bottnar innanför banden indikerar ett omslag i trenden.

En rörelse utanför banden tyder på en fortsättning av trenden.

Ett styrketecken visas när en aktie ligger och slå i underkant av sitt övre band.

En vändning i kursutvecklingen, alternativt en konsolidering sker ofta inte förrän de övre bollingerbanden har brutits ett par gånger.

Det är viktigt att tänka på att Bollinger band inte kan ge köp eller säljsignaler på egen hand. De måste kombineras med någon annan indikator. Ett förslag är att använda Bollinger band tillsammans med RSI eftersom när kursen når ett av banden betyder det en av två saker. Det kan betyda att trenden fortsätter eller det kan betyda att en motsatt reaktion är på väg.

Kombinerat med RSI får man en kraftfull indikator som visar på överköpta eller översålda förhållanden.