Två rapportvinnare i topp – men laget tyngdes av råvaruras

Tisdagen bjöd på en intensiv rapportsession med kraftiga rörelser i båda riktningar. Två rapportvinnare, HMS Networks och ASSA ABLOY, rusade på starka rapporter, medan Nordnet föll tungt efter sin. Trots lysande bolagsprestationer orkade laget inte slå index när råvarorna föll tillbaka efter gårdagens rally.

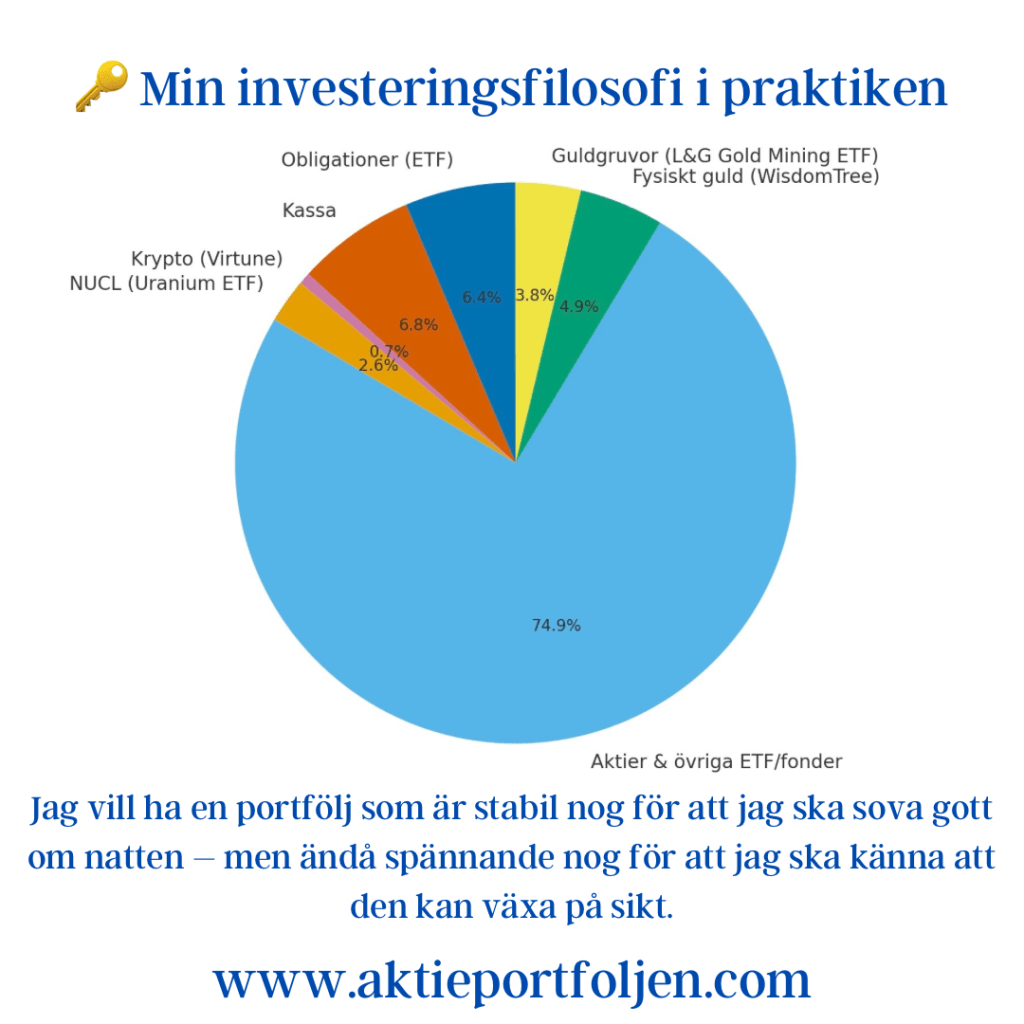

📰 Inledning / Makro & Index

Börshumöret var blandat efter måndagens uppgångar. Europabörserna rörde sig sidledes, medan Stockholmsbörsen stängde på plus. Rapportsäsongen dominerade agendan och bjöd på stora kursrörelser. Två tydliga rapportvinnare stack ut – HMS Networks och ASSA ABLOY – men den tunga råvarudelen drog helheten något under index.

📈 Bolag & Sektorer

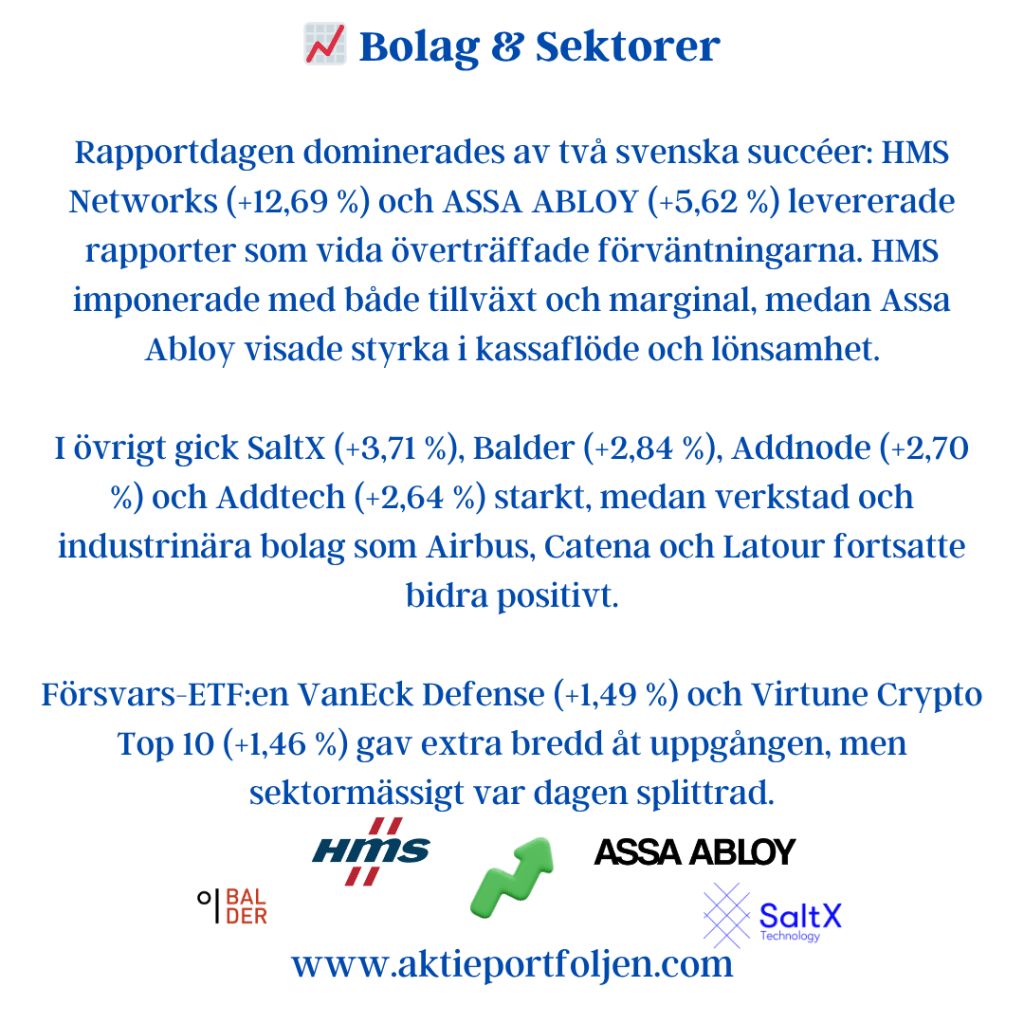

Rapportdagen dominerades av två svenska succéer: HMS Networks (+12,69 %) och ASSA ABLOY (+5,62 %) levererade rapporter som vida överträffade förväntningarna. HMS imponerade med både tillväxt och marginal, medan Assa Abloy visade styrka i kassaflöde och lönsamhet.

I övrigt gick SaltX (+3,71 %), Balder (+2,84 %), Addnode (+2,70 %) och Addtech (+2,64 %) starkt, medan verkstad och industrinära bolag som Airbus, Catena och Latour fortsatte bidra positivt.

Försvars-ETF:en VanEck Defense (+1,49 %) och Virtune Crypto Top 10 (+1,46 %) gav extra bredd åt uppgången, men sektormässigt var dagen splittrad.

📉 Jumbo

Bland förlorarna fanns tre tunga namn: Nordnet (−4,66 %) efter en rapport som möttes av svalare marknadsreaktion, WisdomTree Physical Gold (−4,65 %) efter ett rejält guldprisfall, och L&G Gold Mining (−10,92 %) som tappade tvåsiffrigt när prisrallyt tvärvände. Även VanEck Uranium (−4,89 %) drogs med i nedgången, medan ABB, AstraZeneca och Clas Ohlson backade måttligt.

🔮 Utsikter

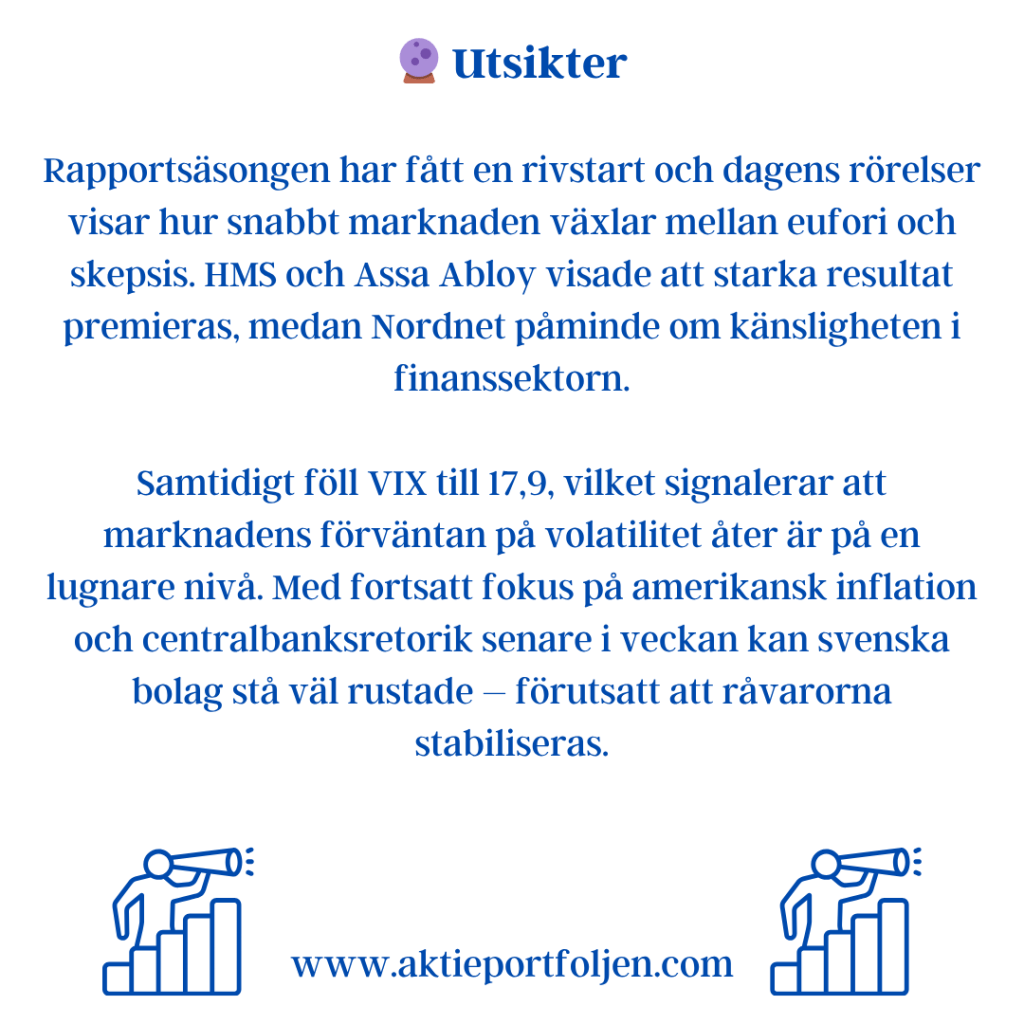

Rapportsäsongen har fått en rivstart och dagens rörelser visar hur snabbt marknaden växlar mellan eufori och skepsis. HMS och Assa Abloy visade att starka resultat premieras, medan Nordnet påminde om känsligheten i finanssektorn.

Samtidigt föll VIX till 17,9, vilket signalerar att marknadens förväntan på volatilitet åter är på en lugnare nivå. Med fortsatt fokus på amerikansk inflation och centralbanksretorik senare i veckan kan svenska bolag stå väl rustade – förutsatt att råvarorna stabiliseras.

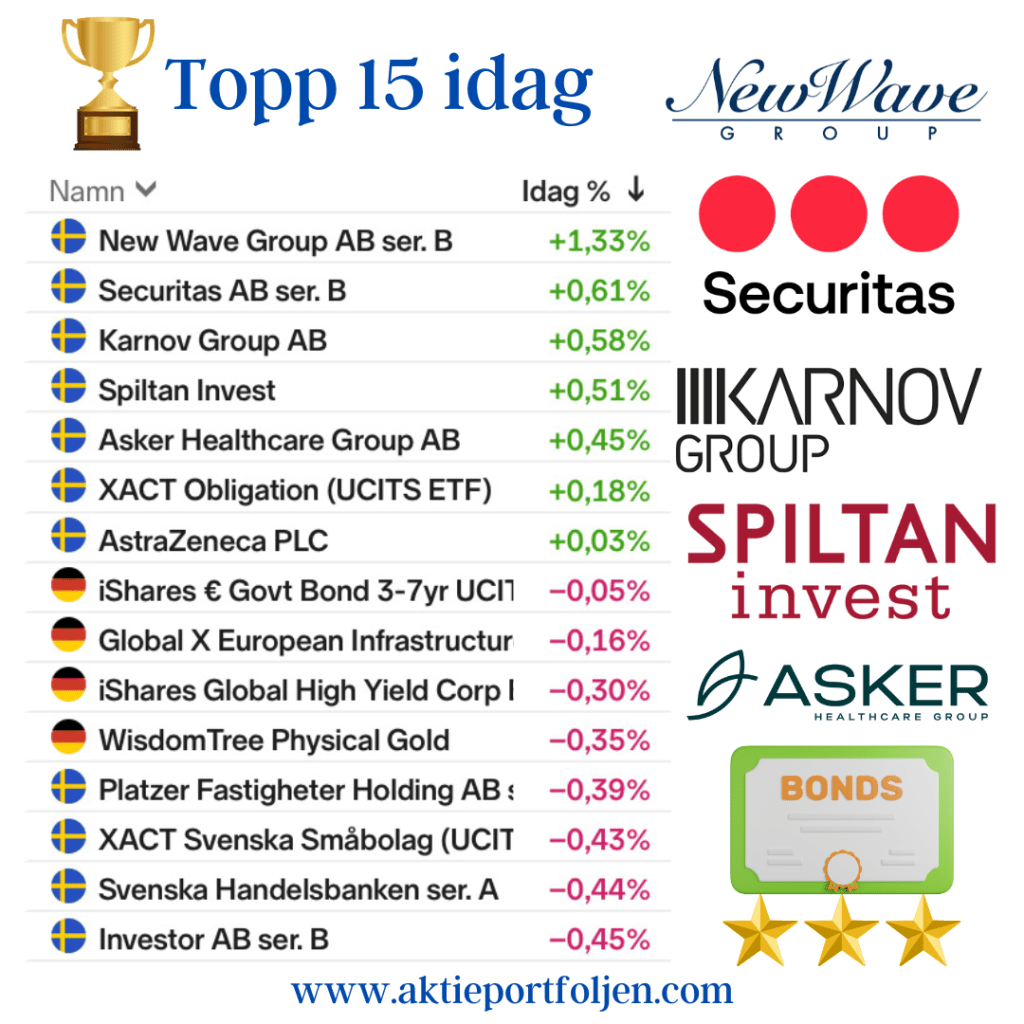

📊 Top 15 – dagens vinnare

HMS Networks, +12,69 % ASSA ABLOY, +5,62 % SaltX Technology, +3,71 % Balder, +2,84 % Addnode, +2,70 % Addtech, +2,64 % Lagercrantz, +2,30 % Platzer, +1,84 % Airbus, +1,79 % Catena, +1,79 % Latour, +1,62 % VanEck Defense, +1,49 % Virtune Crypto Top 10, +1,46 % Nolato, +1,30 % Hexagon, +1,19 %