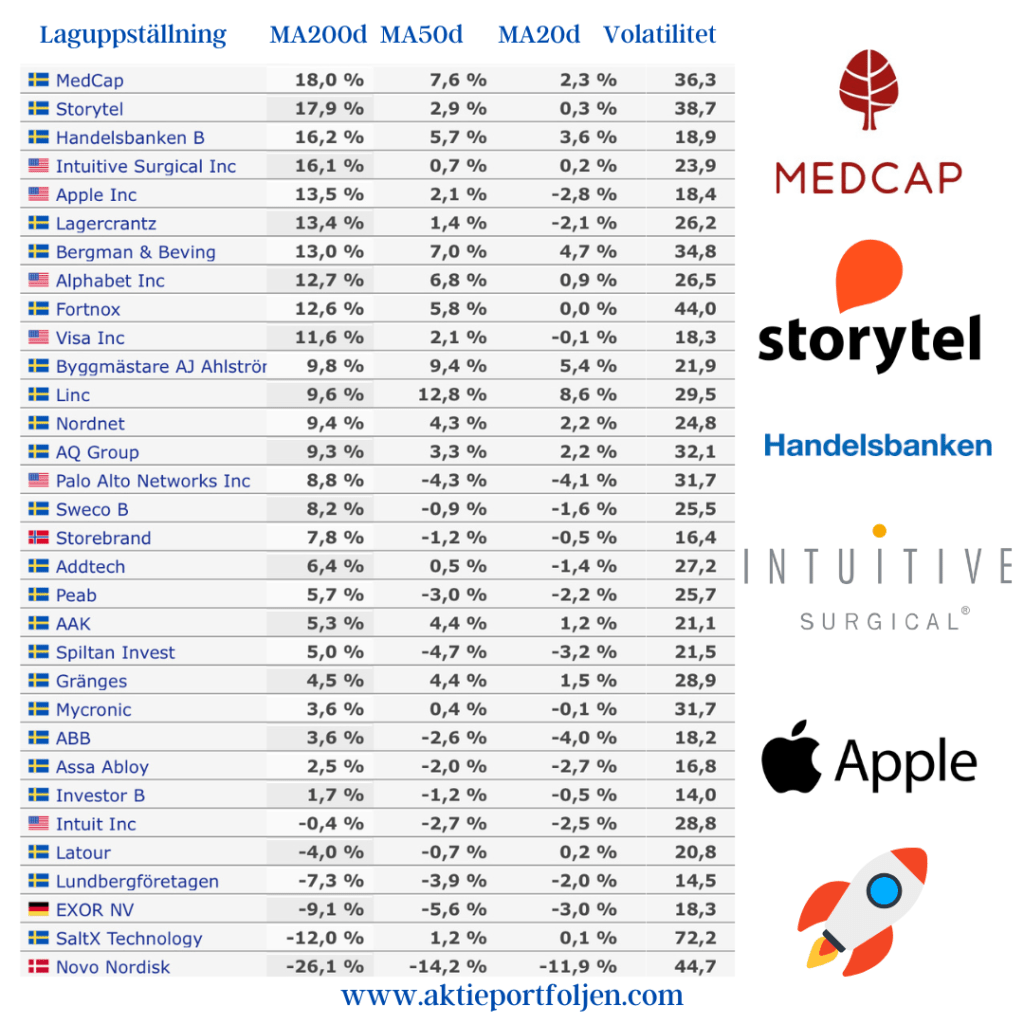

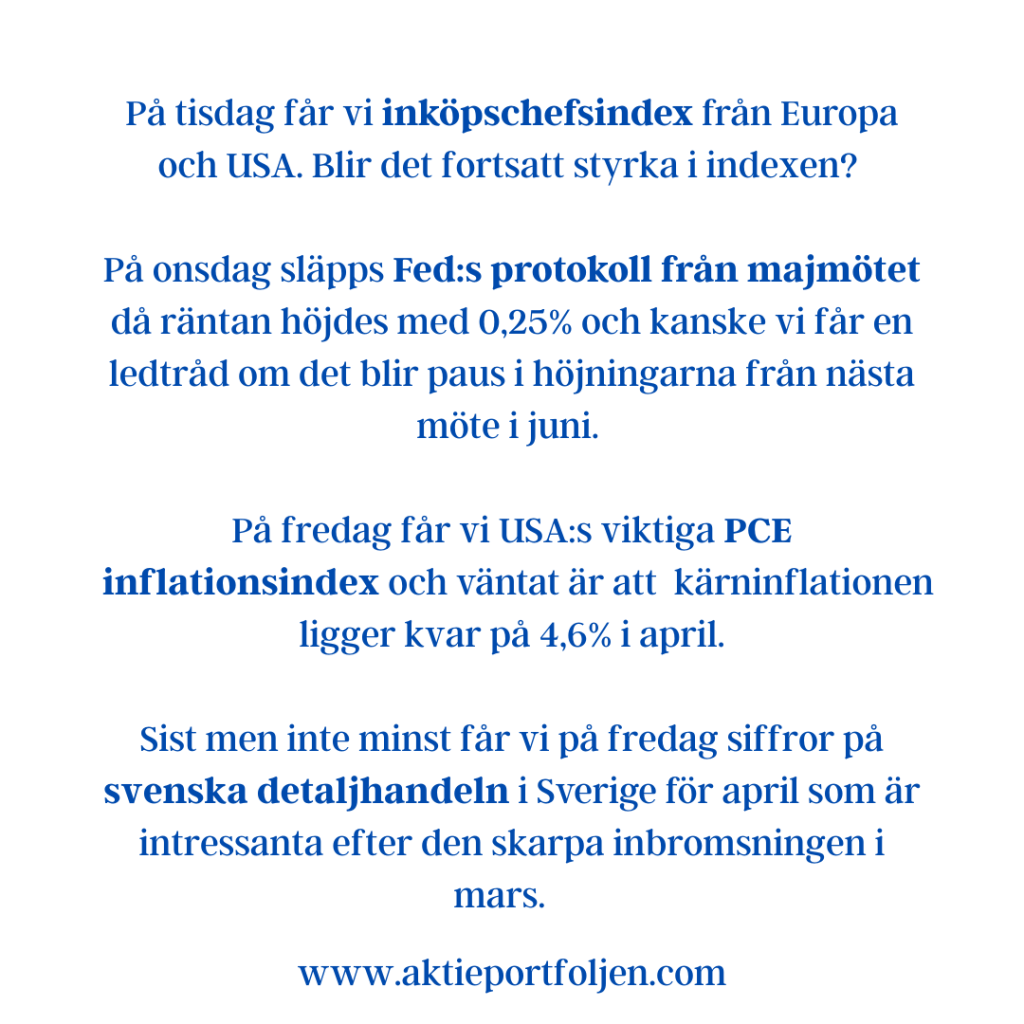

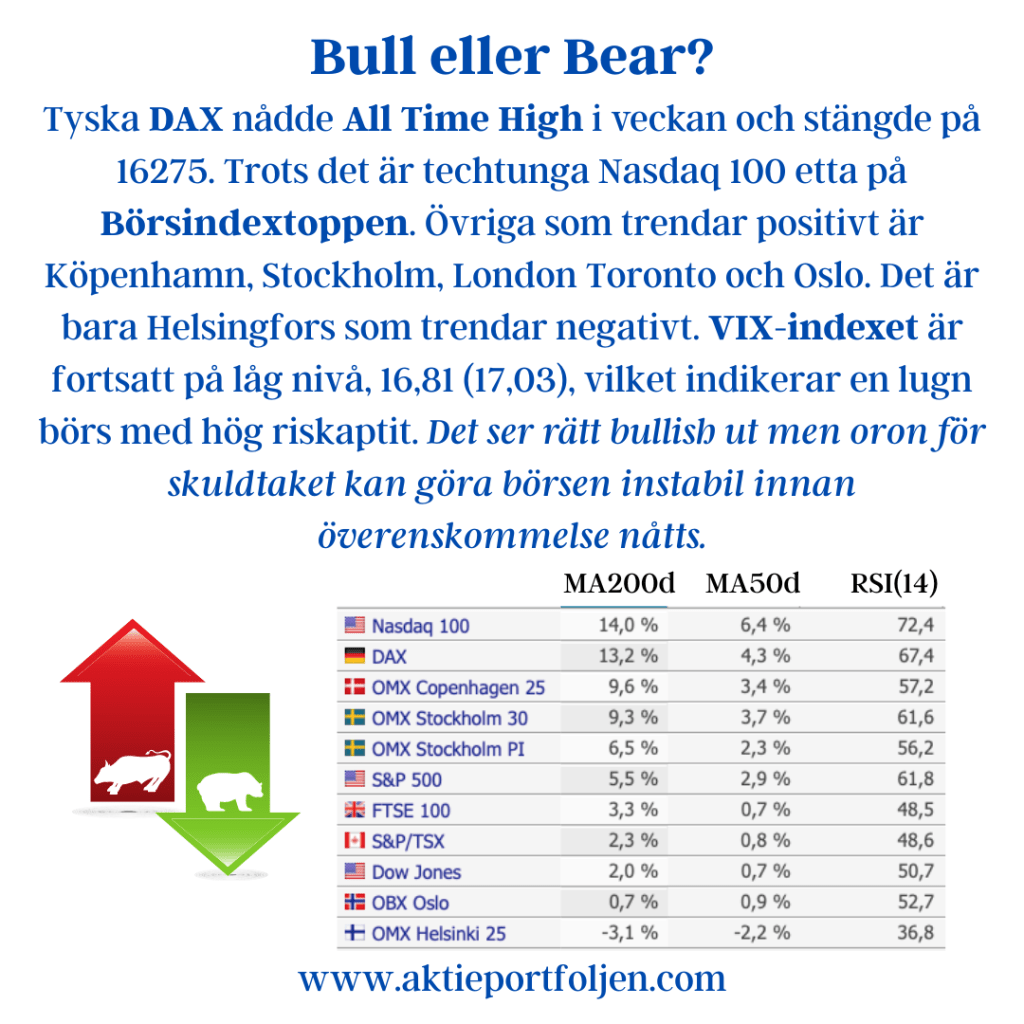

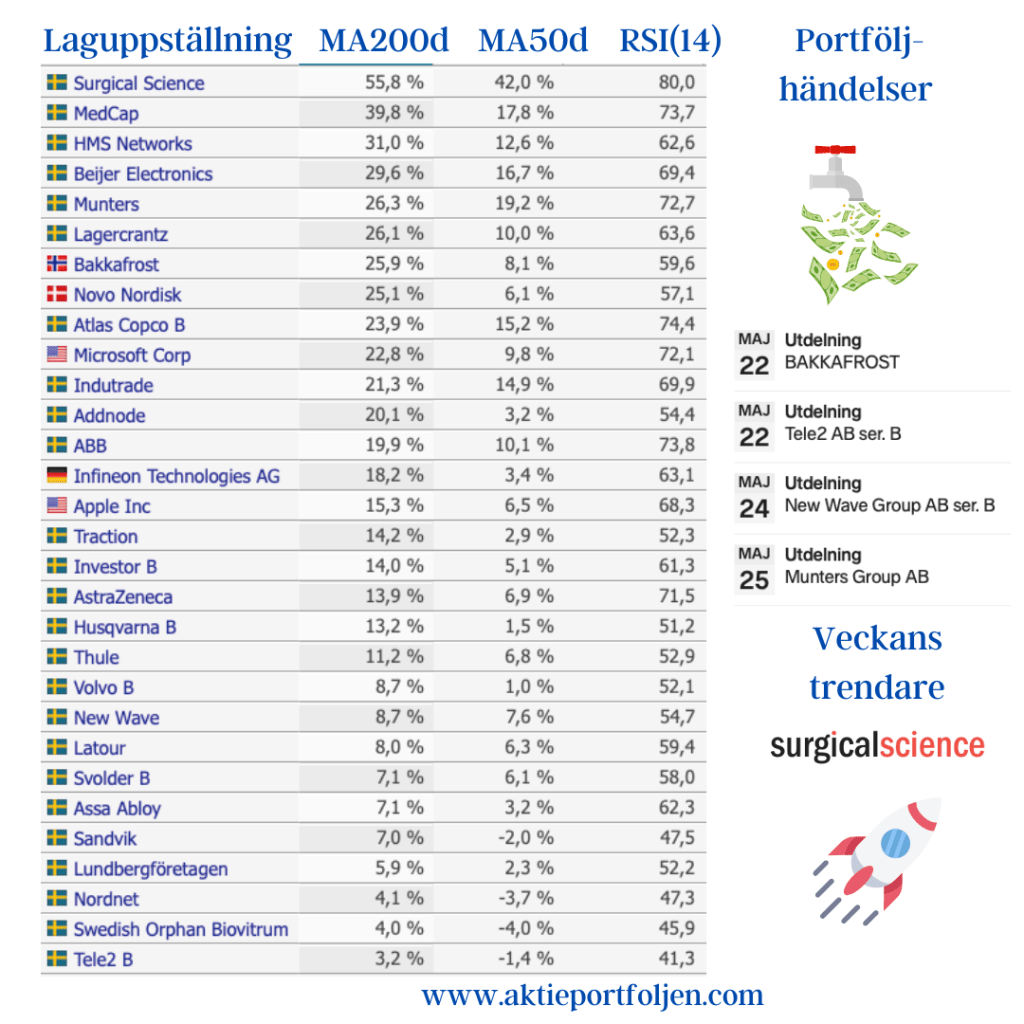

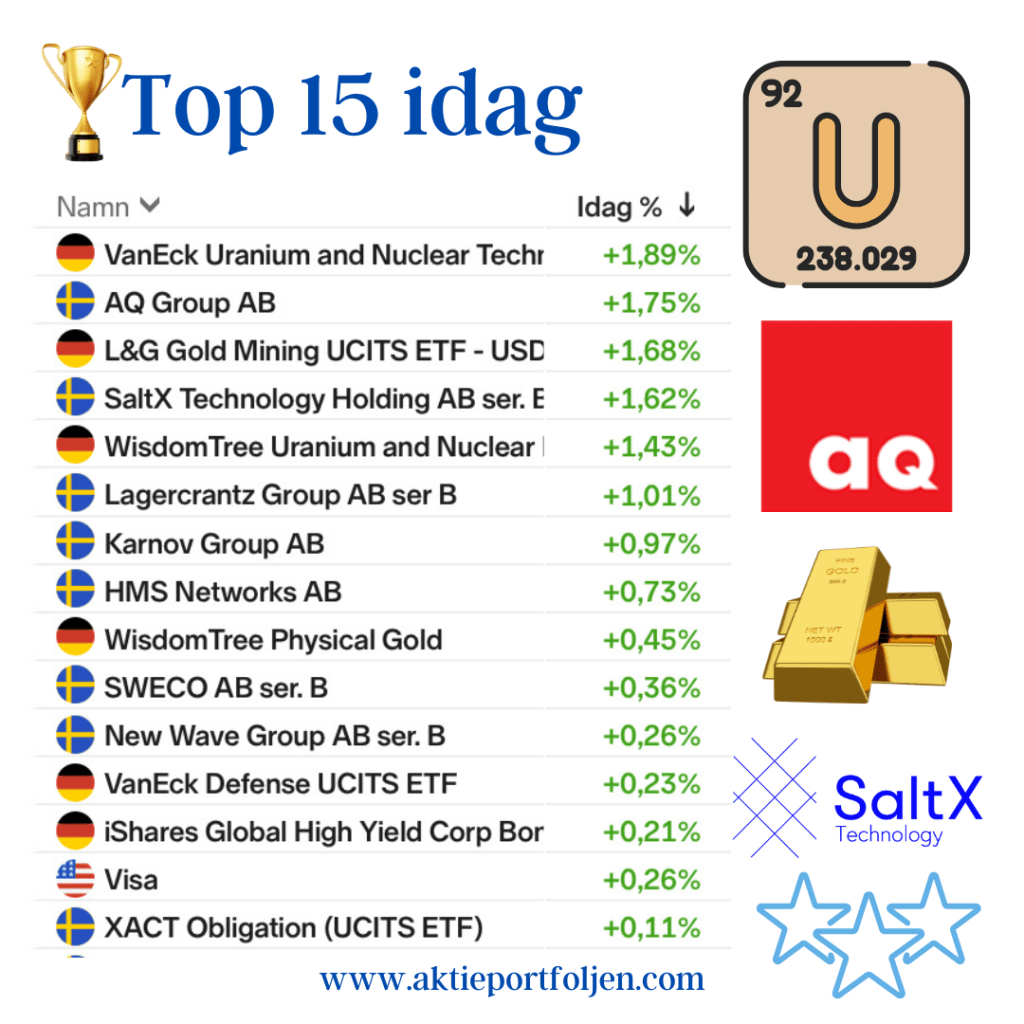

Laguppställningen gjorde ett bra jobb när flera innehav gick motströms på en röd börs medan Stockholm stängde på -0,30%. Ikväll släpps FED-protokollet och det blir spännande att läsa vad Fed anser om både nuläget och närtiden.

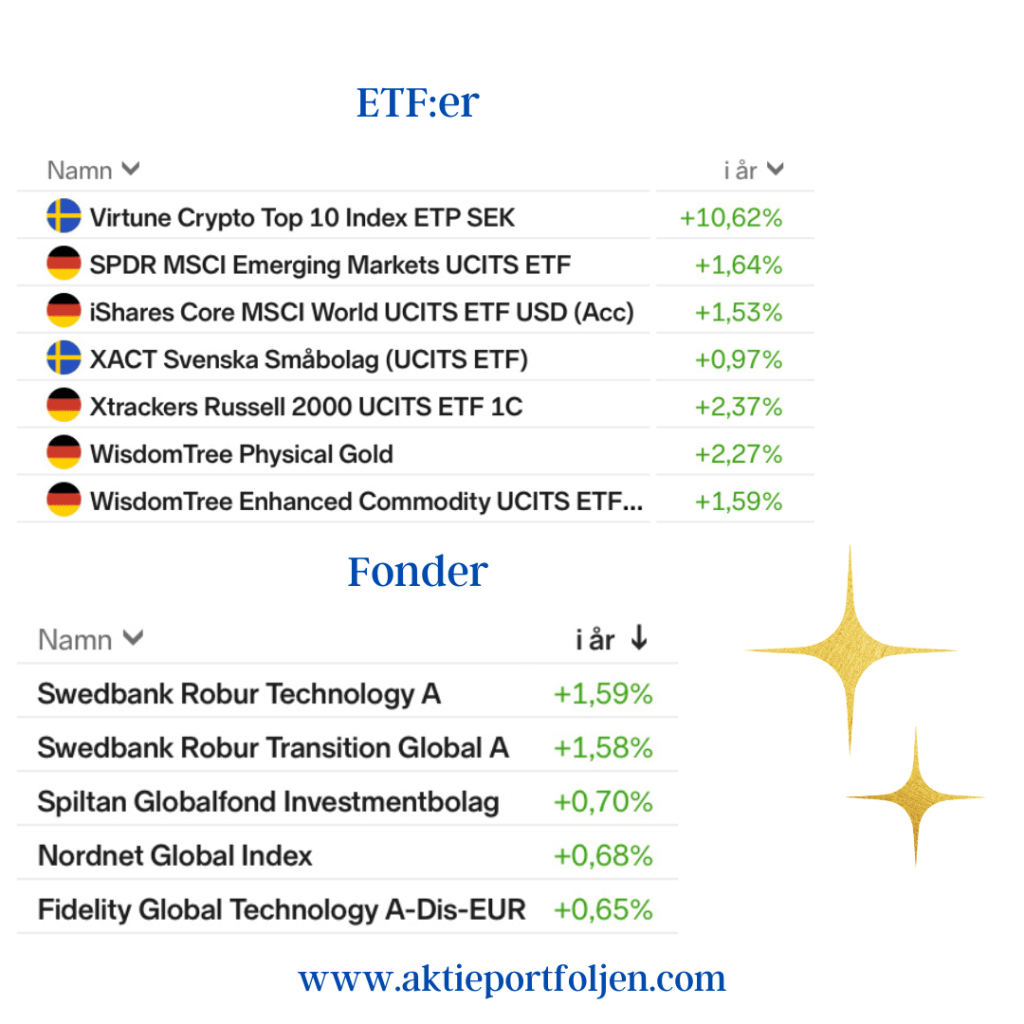

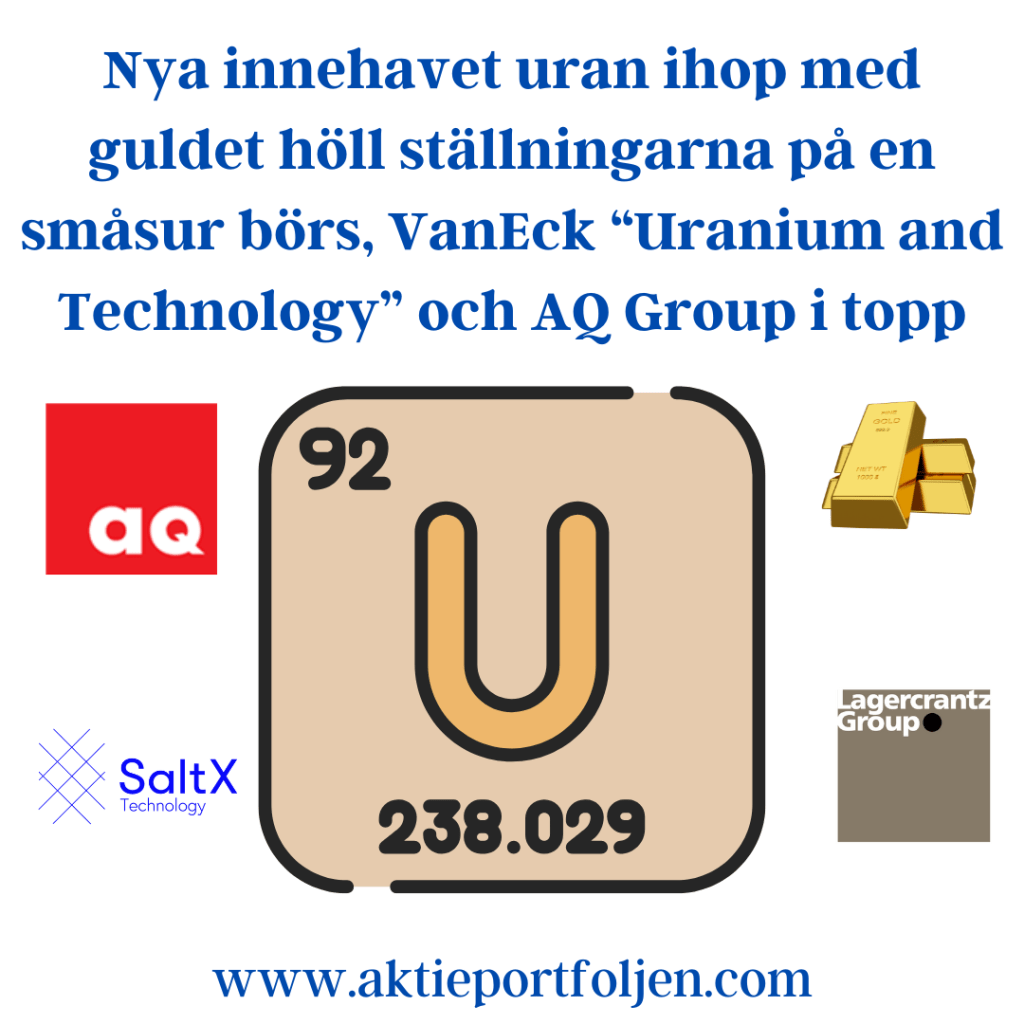

Igår tog jag mina första positioner i uran och jag valde två liknande etf:er där min tanke är att jag skall landa i en av dessa om det blir en ok utveckling; VanEck Uranium and Nuclear (+1,89%) iklädde sig dagens ledartröja medan Wisdomtree (+1,43%) fick nöja sig med en femteplats, Uran har ju, precis som guld, en måttlig korrelation med aktier, och på en röd dag kan uranet gå motströms precis som guldet. Det är precis min tanke när vi befinner oss i maj och juni som är två av årets sämsta börsmånader.

På andra plats kom verkstadsbolaget AQ Group (+1,75%) som blev bästa aktie idag utan direkta nyheter. L&G Gold Mining (+1,68%) sällade sig också till toppkvartetten och kusinen Wisdomtree Physical Gold (+0,45%) hamnade på en god nionde plats. Som nästbästa aktie stängde greentechbolaget SaltX (+1,62%) vars volatila aktie återhämtade lite av gårdagens nedgång utan några nyheter.

Dagens jumbo blev största aktieinnehavet Storytel (-3,47%) som stängde sämst idag utan direkta nyheter. Dagens tanke får bli att de bästa trendarna, som Storytel m fl, är också oftast de mest volatila och att det därför är angeläget att också ha mindre volatila aktieinnehav (som brukar ses som tråkiga) i en laguppställning gärna kompletterat med alternativa placeringar som går motströms när det är rött på börserna.