Fastigheter i topp – Mycronic i fritt fall

Stockholmsbörsen föll tungt i spåren av nya tullhot från Trump. Fastighetsbolagen stod emot snålblåsten, men Mycronic rasade efter en tuff analys och drog ned laguppställningen.

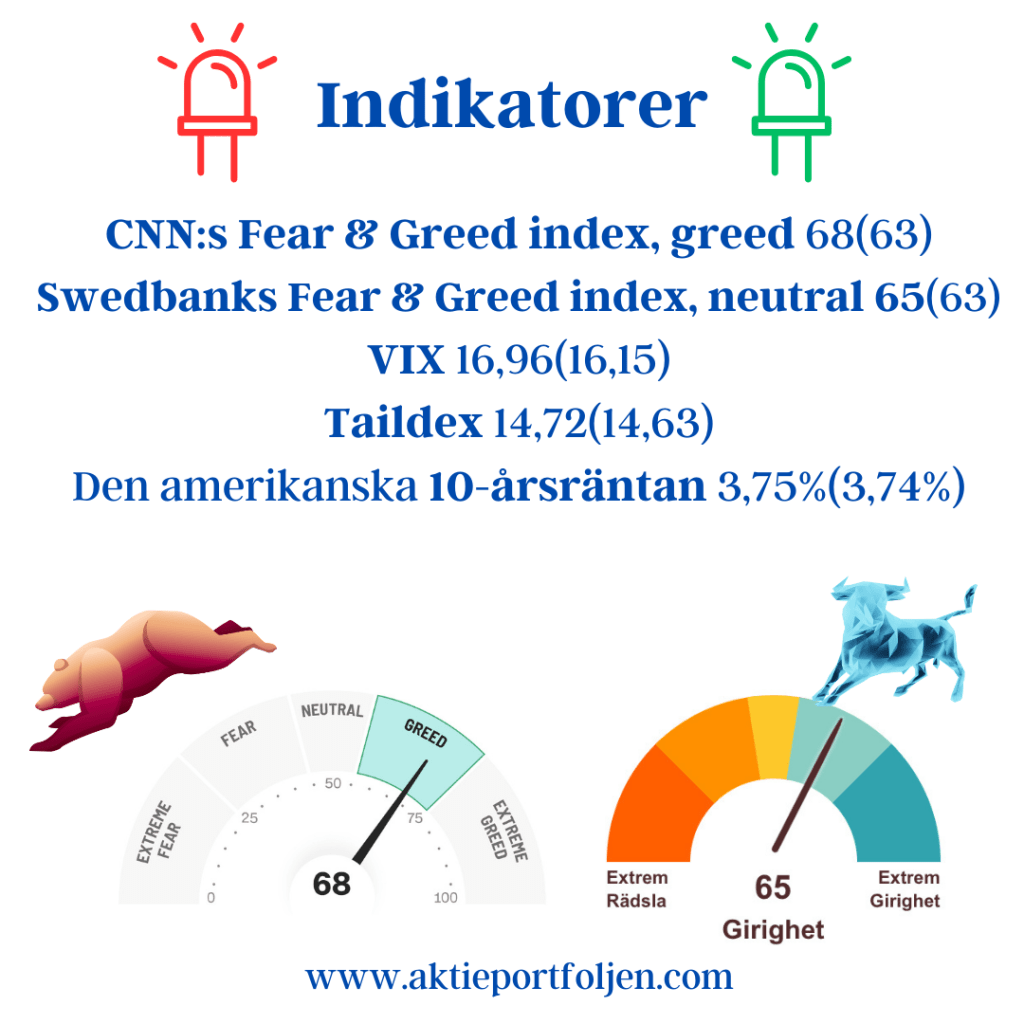

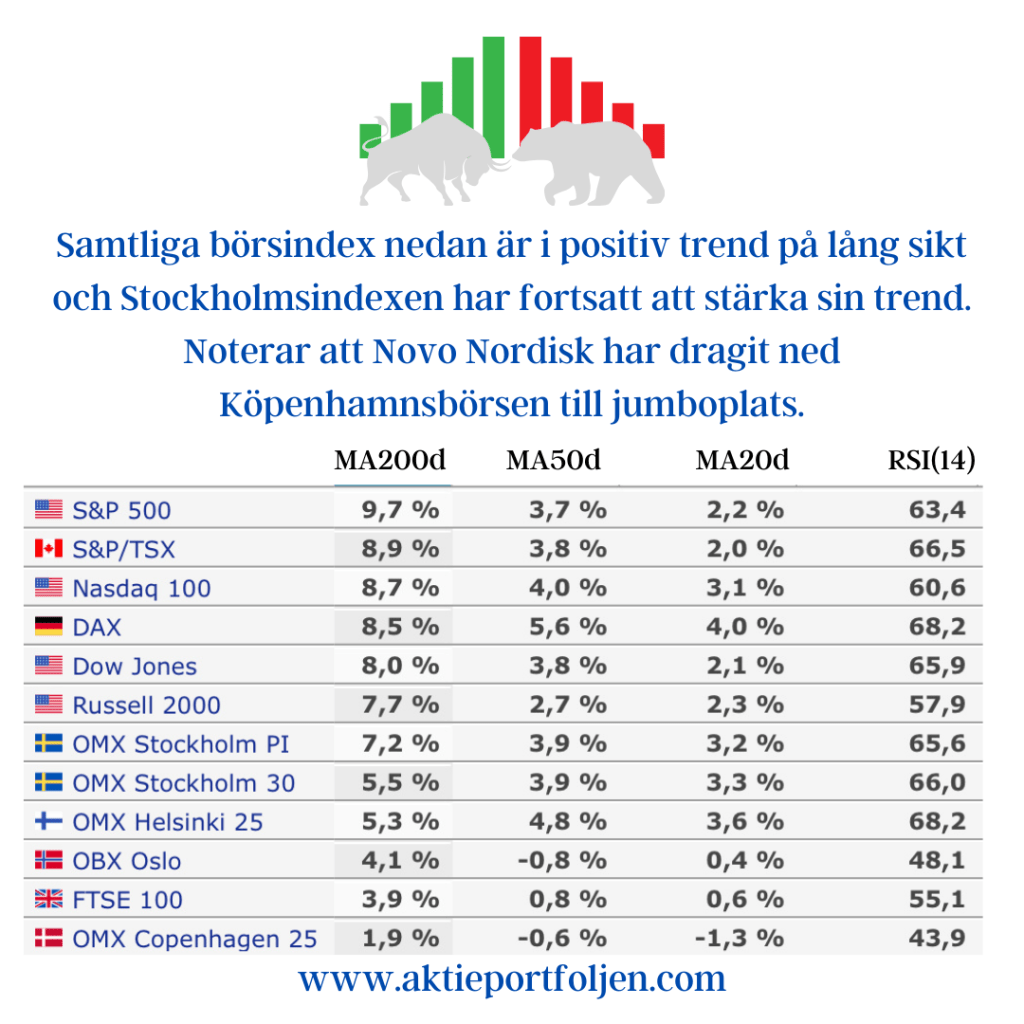

📰 Inledning / Makro & Index

Börsen hade handlats svagt uppåt under stora delar av dagen innan USA:s president Donald Trump vid 17-tiden hotade Kina med ”massiva höjningar” av tullar. Han anklagade Kina för att ha blivit ”fientliga” i handelsdispyten, sedan landet stramat åt sina regler för export av kritiska jordartsmetaller.

Uttalandet fick börserna globalt att tvärnita. New York-börserna föll tungt och noterade sin sämsta dag sedan tullkaoset i april, och Stockholmsbörsen följde efter ned i rött territorium.

📈 Bolag & Sektorer

Fastighetsbolagen stod pall i snålblåsten. Platzer toppade listan med +2,77 % efter en kvartalsrapport som visade stigande hyresintäkter, högre driftöverskott och förbättrat förvaltningsresultat. Även Balder (+2,14 %) och Catena (+1,82 %) hörde till vinnarna.

Styrkan i sektorn fick extra bränsle av Atrium Ljungberg, som rapporterade bättre än väntat och vars vd Annica Ånäs vågade sticka ut hakan i Di TV: ”Jag tror att vändningen är här.”

Även VanEck Uranium ETF (+1,80 %), Storebrand (+0,96 %) och Handelsbanken (+0,94 %) noterades på pluslistan.

📉 Jumbo

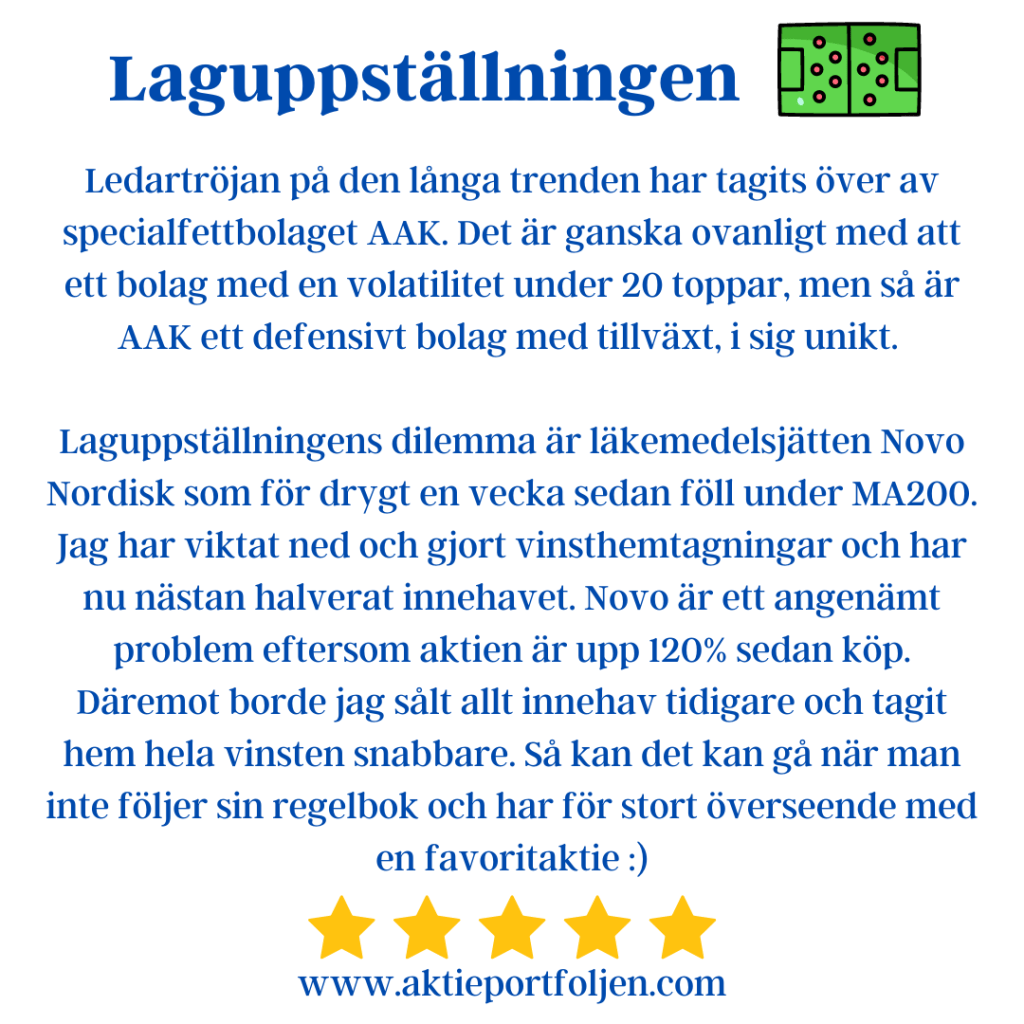

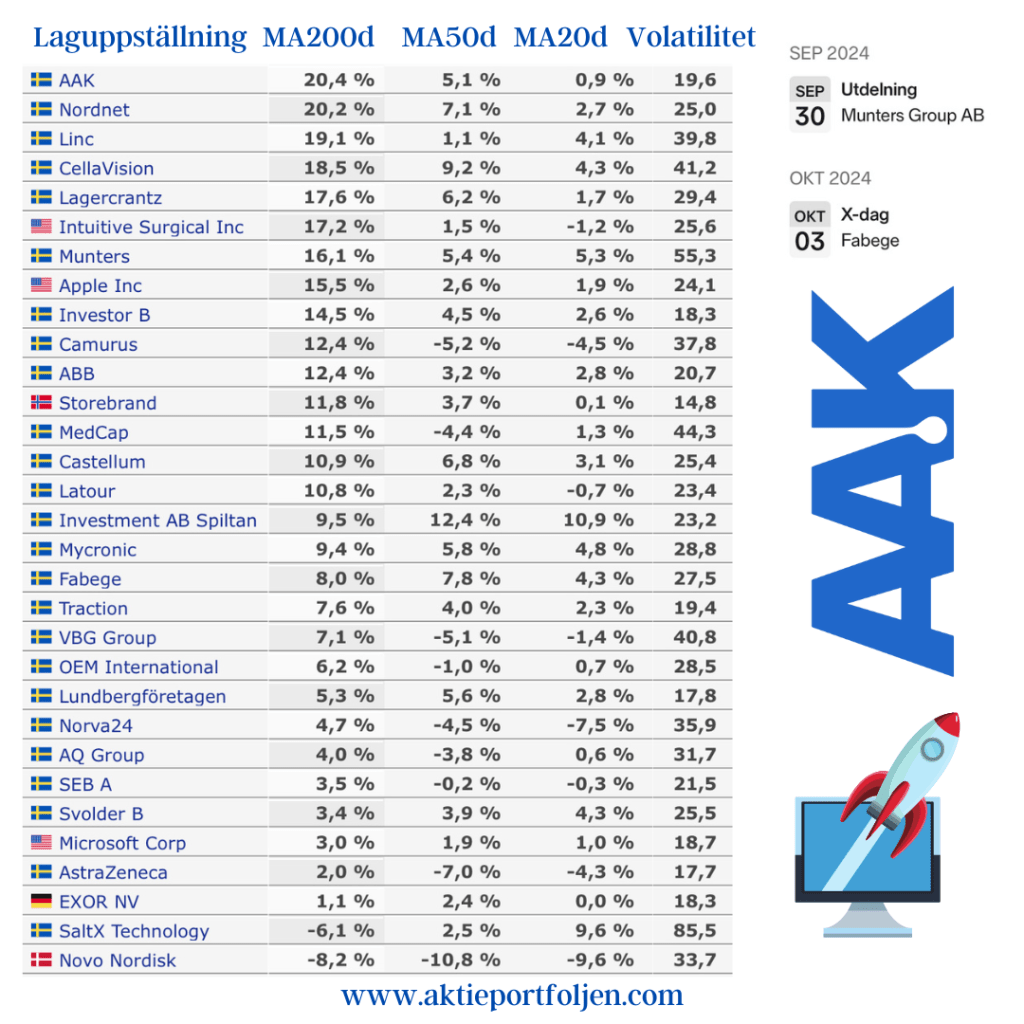

Dagens stora dramatik kom från Mycronic, som föll -12,46 % efter att Bank of America inlett bevakning med rekommendationen underperform. I analysen pekas på att den kinesiska efterfrågan på maskritare för bildskärmar har toppat, ”vilket driver ned fundamentala faktorer och värdering härifrån”, enligt Bloomberg News.

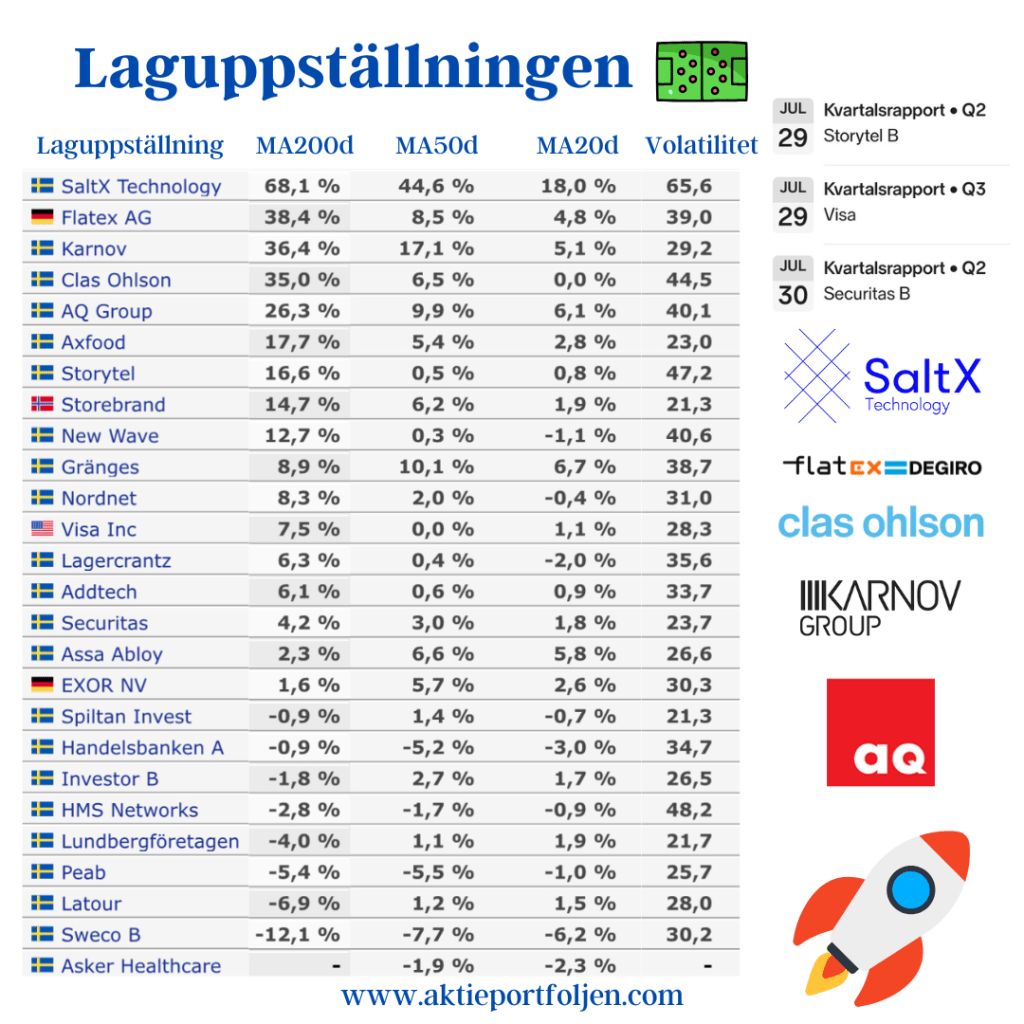

Enligt regelboken har jag viktat ned innehavet till ett kvarts innehav eftersom aktien föll under MA200. Troligen kommer hela innehavet att flyttas till avbytarbänken under nästa vecka.

Bland övriga förlorare märktes Asker Healthcare (-3,24 %), Karnov (-3,47 %), Lagercrantz (-2,98 %), Addtech (-2,53 %) och AQ Group (-3,10 %).

🔮 Utsikter

Dagens handel visade åter hur snabbt sentimentet kan vända på globala uttalanden. Fastighetsbolagens styrka och Platzer-rapporten gav dock hoppfulla signaler mitt i snålblåsten. Framåt blir frågan om Mycronic-fallet var en isolerad reaktion eller startskottet för en längre kylig period i tekniksektorn.

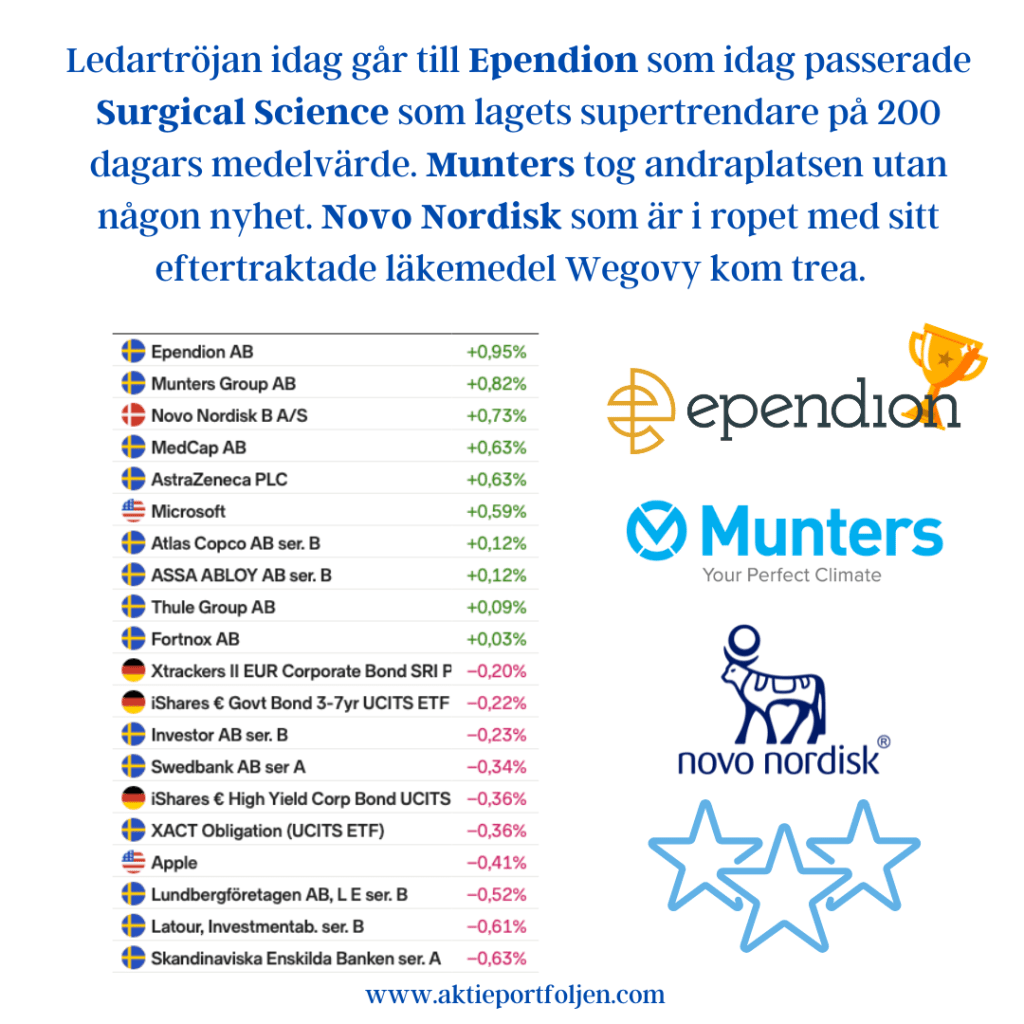

📊 Top 15 – dagens vinnare

Platzer +2,77 % Balder +2,14 % Catena +1,82 % VanEck Uranium ETF +1,80 % Storebrand +0,96 % Handelsbanken A +0,94 % iShares € Govt Bond 3–7yr +0,25 % XACT Obligation +0,14 % Lundbergföretagen -0,08 % iShares Global High Yield Corp Bond ETF -0,25 % WisdomTree Physical Gold -0,38 % Securitas -0,39 % Spiltan Invest -0,40 % Latour -0,48 % ASSA ABLOY -0,60 %