Top 15 – snabbkommentarer: lagets kanariefågel i topp tyder på optimism inför räntebesked

Det blev en försiktig börsdag där Stockholm hamnade längst bak i klungan, medan Europa höll ihop det något bättre. Wall Street handlades i detta nu svagt på plus, i en marknad som tydligt höll andan inför morgondagens räntebesked från Federal Reserve. Rörelserna präglades mer av positionering än övertygelse, där tonläge och framtida signaler vägde tyngre än själva beslutet.

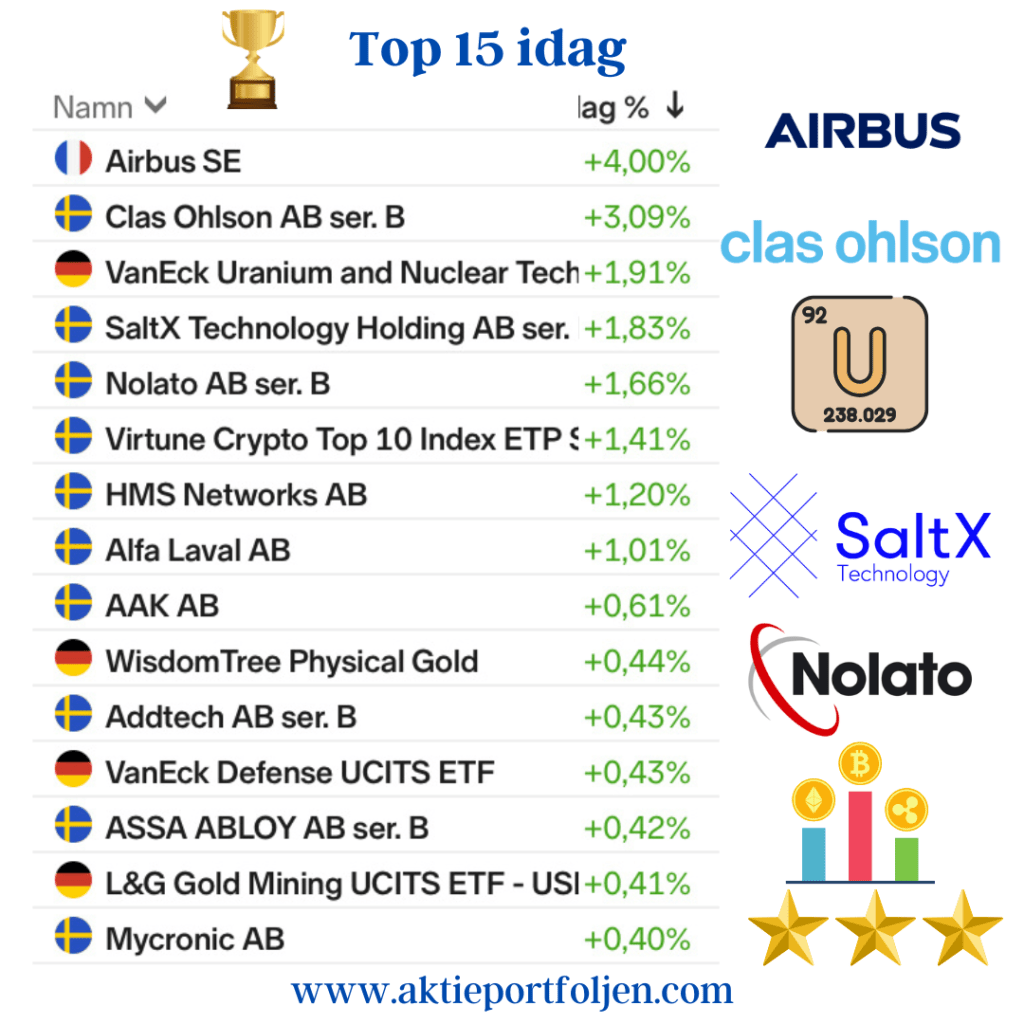

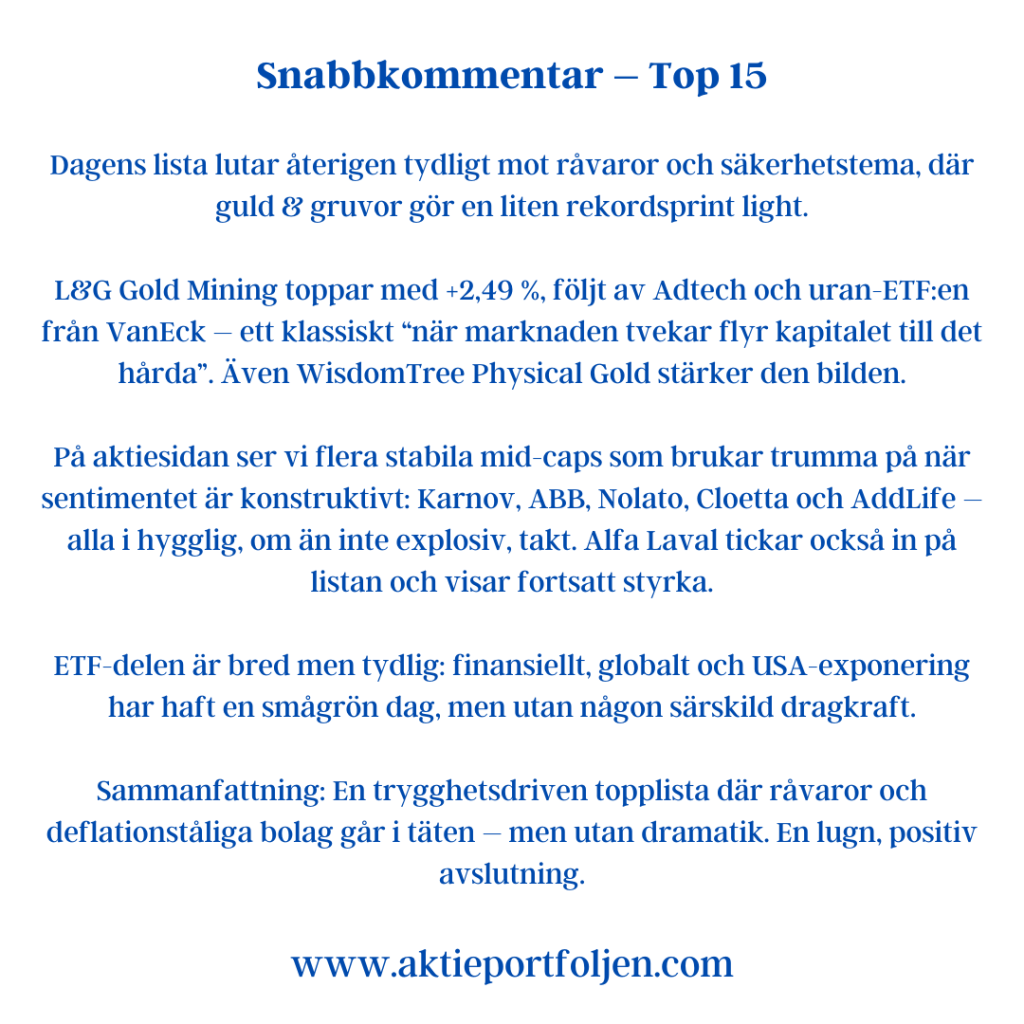

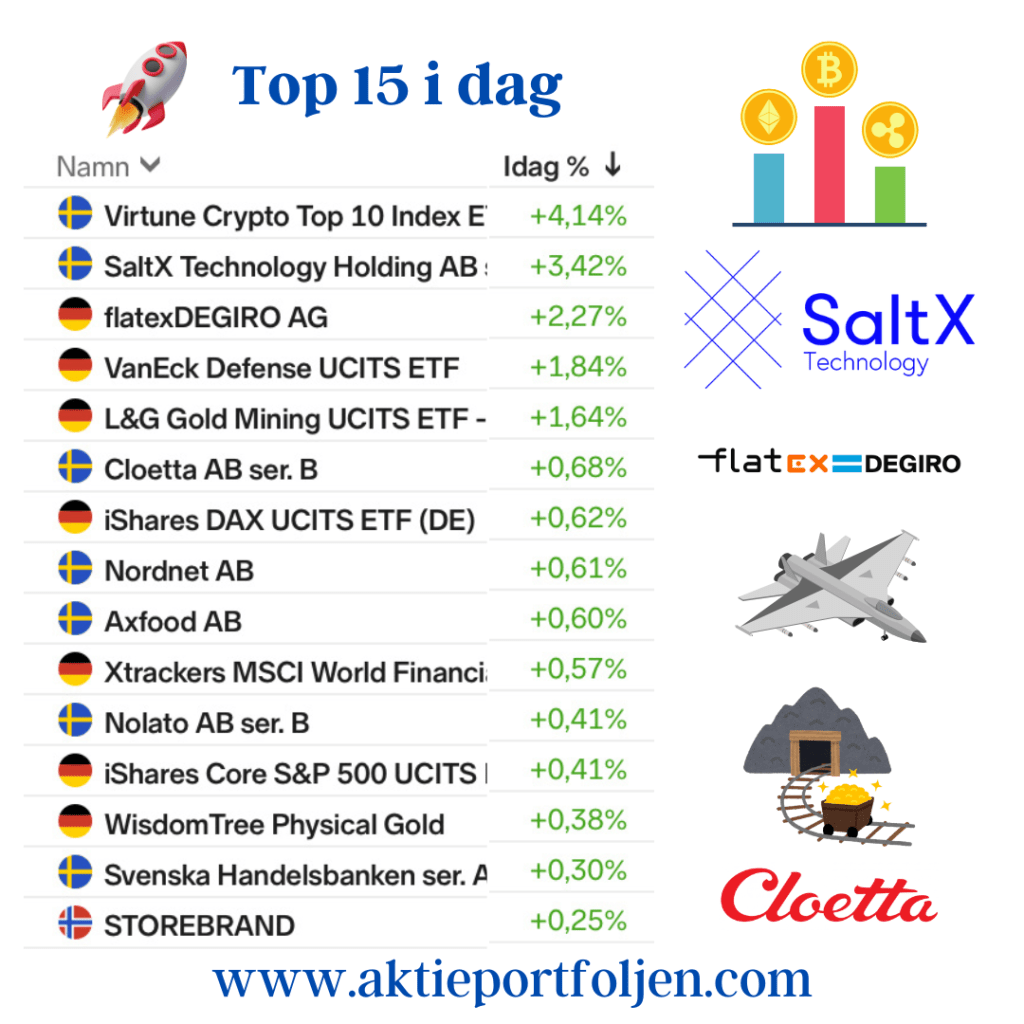

Kryptovalutor har haft ett motigt år, och Bitcoin pressades så sent som i dagarna ned mot 89 000 USD innan en tydlig återhämtning tog fart. Under dagen stabiliserades priset kring 94 000 USD, vilket gav krypto-relaterade placeringar ett välbehövligt lyft. Virtune Crypto Top 10 ETP (+4,14%) fungerade här som laguppställningens kanariefågel – snabbast att reagera på förändringar i riskaptit. Dagens studs kan tolkas som ett försiktigt tecken på att marknaden börjar positionera sig för ett mer balanserat Fed-besked, där guidning och flexibilitet står i fokus.

Bland enskilda aktier märktes SaltX (+3,42%), som befinner sig mitt i en pågående företrädesemission där laguppställningen utnyttjat samtliga teckningsrätter. Aktien handlades volatilt under dagen, ett mönster som speglar både emissionsläget och ett ökat kortsiktigt handelsintresse när nytt kapital är på väg in i bolaget.

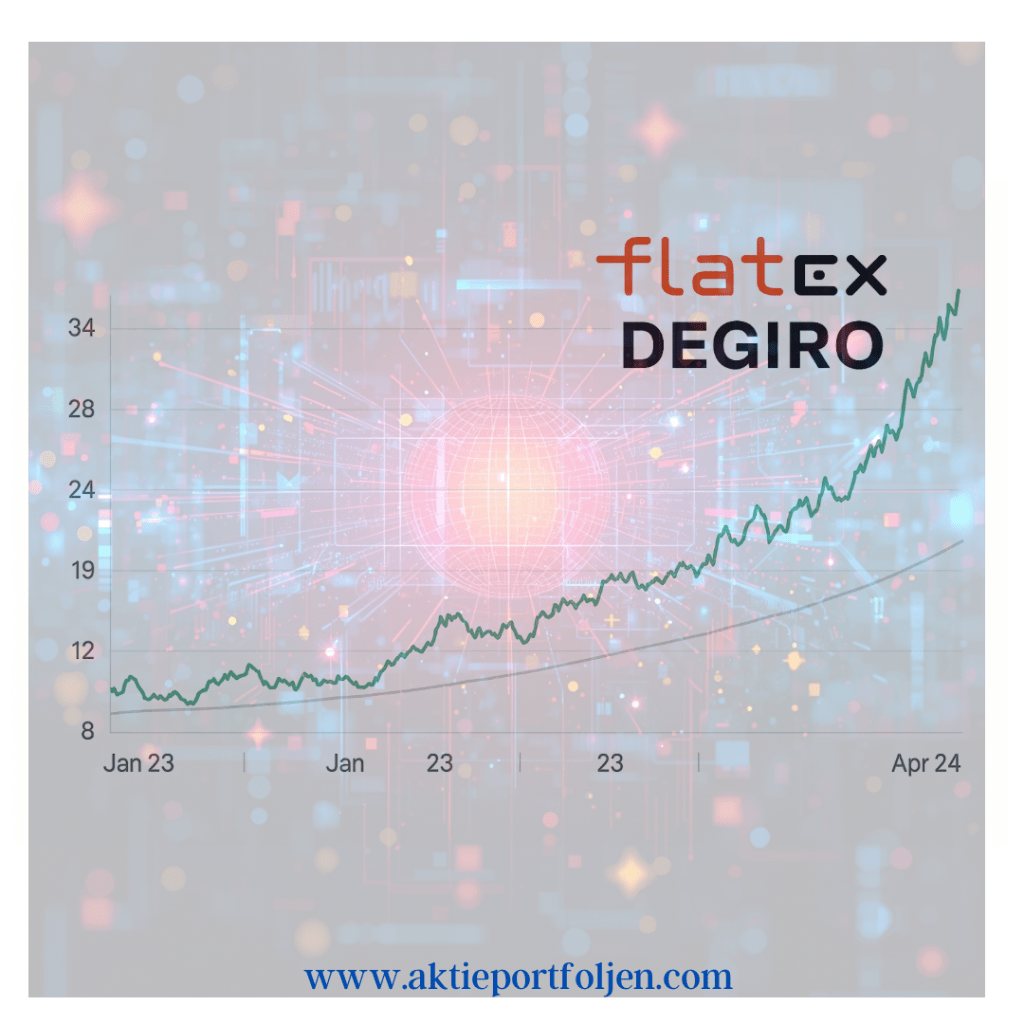

flatexDEGIRO (+2,27%) fortsatte att visa styrka även i dag. Aktien toppade listan i går efter att Berenberg höjt sin riktkurs och upprepat köprekommendationen – detta trots att aktien redan är upp omkring 127 procent i år. Det inspirerade till att lyfta fram flatex i gårdagens inlägg vid börsstängningen, och dagens fortsatta uppgång bekräftar att köparnas självförtroende håller i sig snarare än att rörelsen var ett isolerat dagsfenomen.

Ett tydligt sektortema kom från försvarsindustrin, som fick ytterligare medvind i Europa efter att Bloomberg News rapporterat att Tyskland nästa vecka väntas godkänna 29 militära upphandlingskontrakt till ett sammanlagt värde om rekordhöga 52 miljarder euro. Satsningen är en del av regeringens ambition att bygga Europas starkaste konventionella armé. Nyhetsflödet gav direkt avtryck i marknaden och VanEck Defense ETF stängde upp 1,84 procent.

Även ädelmetallrelaterade tillgångar noterades högre. L&G Gold Mining ETF (+1,64%) och WisdomTree Physical Gold (+0,38%) signalerade ett fortsatt behov av balans i portföljerna inför centralbanksbeskedet.

På Stockholmsbörsen var det annars de defensiva inslagen som stod emot bäst. Cloetta (+0,68%), Axfood (+0,60%), Nordnet (+0,61%) och Handelsbanken A (+0,30%) levererade stabila, om än lågintensiva, uppgångar i en marknad som hade svårt att hitta bred riktning.

Helhetsbilden är tydlig. Marknaden positionerar sig försiktigt inför Fed, och först efter morgondagens besked lär nästa tydligare rörelse ta form – upp eller ner.